中美自然资源资产核算比较研究及其启示

2018-01-15刘利

刘 利

(西南民族大学 管理学院,四川 成都 610041)

自然资源资产是一个国家重要的资产。对那些以资源导向型为主的国家,将自然资源资产计入它的国家资产负债核算体系,研究它的自然资源资产和负债情况,对于衡量它的实际国民生产总值具有重要意义;对那些资源稀缺型的国家,全面核算它自然资源资产总量对于恰当的利用原本就贫乏的自然资源资产,就显得非常迫切。

中国共产党第十八届中央委员会第三次全会通过了“中共中央关于深化改革若干重大问题的决定”(以下简称“决定”)。 决定明确表示要加快探索如何实践自然资源资产的会计核算制度。目前,自然资源资产负债的研究被认为是国内学术研究领域的热门话题。目前矿产资源资产负债研究,森林资源资产负债研究、水资源资产负债研究、海洋资源资产负债等研究已成为学术界研究的热点。国内学者关于自然资源资产的研究主要在近几年,主要有季曦、商思争、张颖、张友棠、刘帅和卢楠、董翠翠等人。

张友棠、刘帅和卢楠(2014)以相关会计理论基础为研究假设前提,综合利用价值量和实物量两种计量模式,对自然资源资产的组成部分和自然资源资产负债科目的组成要素进行了会计报表列报研究。董翠翠(2015)通过界定水资源资产的形成条件、水资源价值的计量、水资源会计科目的确认,编制了水资源资产负债表。季曦等人(2016)在国际上采用的SEEA-2012(2012年度环境经济会计制度框架)基础上,提出了矿产资源资产负债表框架。该框架把官方调查和矿产资源的勘查进行结合,融入到对自然资源资产综合绩效评价中。该框架建立在四个普遍接受的会计要素基础上,把环境和经济原则作为国家目标,并在矿产资源开发等业务核算所涉及到的负债和权益资产的研究过程中,进行了矿产资源资产负债表的具体编制模拟研究,最终形成了矿产资源资产负债列示的六个列报项目。商思争(2016)阐述了海洋自然资源资产负债表编制的必要性和海洋自然资源和资产负债表按照财务会计基本原则编制的重要性,讨论了海洋自然资源资产和负债的确认在资产负债表上的分类。在此基础上确定了海洋自然资源资产负债的相关核算内容。张颖等(2016)在国民经济核算原则的基础上,根据SNA-2008(国民经济核算体系)、SEEA-2012(环境经济核算体系)和中国第七届森林资源数据,编制了2008- 2012年度实物量资源资产的账面价值和资产负债表。

在国外,国际上关于自然资源资产核算的探索始于20世纪70年代。在这个年代,代表性的学者主要有Beams和Fertig、Marlin、William Nordhaus等人。学者们试图建立一个在实践中可以量化的计量基础,用以衡量各地区自然资源与经济社会发展的关系。学者们建立的代表性的定量指标主要包括生态需求指数(MIT,1971),通过统计分析来揭示经济增长对环境因素的压力。由于自然资源资产会计作为环境会计的重要组成部分,是由环境研究领域会计研究的总体进展决定的,因而Beams和Fertig在1971年、Marlin在1973年明确提出了自然资源资产环境成本核算问题。由于现实中环境资源的市场价值不能运用市场供需关系来测量,加之环境资源会计的计量难以实践,导致发达国家一度对环境资源资产会计的研究非常缓慢。直到1972年,William Nordhaus等人才另辟蹊径提出了净经济福利指数,推动了对资源和环境的计量。到了八十年代和九十年代,自然资源资产会计的研究又有了进一步发展。这个年代的研究者主要有Odum、Robert Repetoo、 Herman Daly等。Robert Repetoo等人在1989年提出应将自然资源资产研究的重点放在资源枯竭与经济增长之间的关系上,即计量净国内总值身上。为此,他们计算了印度尼西亚1971年至1984年间扣除了石油和木材损失后的经济增长率。1989年,Herman Daly提出了可持续经济福利指标,试图将反映社会因素的更多指标纳入核算系统中去,区分了经济活动中的各种成本和收益,实现了对实际经济增长的计量。1992年,世界环境与发展会议将环境和资源要素纳入到国家会计制度中,形成了一个综合的环境和经济核算体系。1993年,SNA又将包括未培育生物资源和水资源地下资产在内的自然资源资产纳入到国家资产负债表中去。1996年,自然资源资产会计核算取得了突破,Odum首次提出使用能量作为衡量环境资产价值标准,从而建立了一系列环境资产计量数学模型,奠定了自然资源和环境资产核算的理论依据,使自然资源和环境资产的核算变成了可能性。2008年,SNA明确规定了自然资源所衍生出的无形资产类别和项目,项目的细节比以前版本更加扩大了。

目前,国内学者关于各方面的自然资源,包括水资源、矿产资源、森林资源等资产在内的资产负债核算研究目前还处于起步阶段,理论界尚没有达成共识。国内学者在自然资源资产核算方面的研究只是在理论上做出初步的探索,尚不能有效的结合我国自然资源的实际情况来编制可行的自然资源资产负债表,急需从理论与实践的角度来深入讨论自然资源资产负债表的汇编,提出可以在理论和实践中使用的切实可行的自然资源资产负债表。

自然资源资产的核算在国际上的研究目前也处于起步阶段,主要以SEEA-2012作为研究自然资源资产负债表准备框架。不过从20世纪70年代以来,随着自然资源会计研究的深入,国际上相关理论和方法已越来越成熟,实践经验也得到了积累和不断的修订和完善,形成了自然资源资产核算体系,这个体系已在不少发达国家和地区得到运用。

积极推行自然资源会计,将反映资源环境的因素纳入到国民账户体系去,这已然成为了国际共识。由于计算自然资源资产价值目前仍缺乏一套统一的会计核算方法,因而到目前为止,还没有一个国家完成了资源环境会计的研究工作,自然资源会计还处在充满探索性的实践研究当中。

一、中美自然资源资产会计核算比较

自然资源是自然环境因素的总和,它可以改善人类当前和未来的福利,这是它自然而然的价值。自然资源资产主要为所有自然资源中的自然资源社会效益、生态效益和自然资源中可以明确分割的自然资源。不知道所有权的自然资源则不能称为自然资源资产,亦不能划分为会计科目。自然资源资产可用实物量或货币量来衡量。自然资源的负债从经济的角度,是区域或地方政府在一定时间或时间点应当承担的当前自然资源义务,是政府或企业在使用中可以货币或实际数量来衡量的自然资源资产责任,需由资产或劳动力来偿还。自然资源资产和负债所对应的是一个国家或地区在一定时间内对自然资源的权利和义务。

在自然资源资产会计核算方面,美国不是一个领先者。虽然克林顿执政期间矿产资源部门对美国自然资源资产有了一个初步的调查,但由于在矿物制品制造业调查上存在着争议,导致美国自然资源资产会计核算迟迟未能展开。直到2000年,美国联邦政府才开始对八类自然资源资产和之后发布的八类资源制定相应的具体标准、出台自然资源资产会计信息的披露和监督、相关问题的识别和测量政策,美国自然资源会计才开始逐步走上轨道。中国的自然资源会计研究与实践则起步比美国晚不少。从20世纪80年代末通过研究和吸取国际先进经验教训的基础上,才开始在资源与环境经济综合会计方法体系和水森林能源等领域进行相关的具体应用探索。探索虽取得了一定成就,但与美国相比,无论在理论方面,还是在实践运用方面,同美国均存在相当大的差距。目前,中美自然资源资产在核算中存在的差异主要在四方面。

(一)关于自然资源资产的分类

目前,美国学者对自然资源资产会计的研究主要将自然资源资产分为以下几类:(1)木材;(2)矿物材料;(3)牧地;(4)外大陆架石油和天然气;(5)电磁频谱。而国内学者的研究则把自然资源资产主要分为:(1)林业资源、草原资源等等;(2)矿产资源;(3)土地资源;(4)能源资源;(5)水资源。由于美国政府很少具有管理水资源的权力和自由,所以在美国水资源不属于自然资源资产,而中国政府则具有管理水资源的权力,因而我国的自然资源资产中包含了水资源这项。从中美自然资源资产分类比较可以看出,关于自然资源资产的分类,中美之间的差异主要在于中国的自然资源产权并没那么的明确,这主要是由于中国长期以来形成的以公有制经济和集体经济为主的经济制度所造成的。另外,国内学者对于自然资源资产的分类,主要是从大类上去考虑的,并没有将其切割成一个个的组成部分去核算和研究,相反,美国学者对自然资源资产的研究非常的明确,划分得非常细致,故而在实践中,美国的操作性更强。

表1 中美自然资源资产的分类比较

属性中国美国林业林业资源木材矿产矿产资源矿物材料农业土地资源牧地能源能源资源外大陆架石油和天然气其他水资源电磁频谱

(二)关于自然资源资产价值的计量

美国学者关于自然资源资产价值的计量通常采用市场价值法,是从市场供求关系角度来研究自然资源资产价值,这种方法有利于进行国际比较。而目前国内的市场经济运行机制不完善,采用这种方法进行自然资源资产价值的估值,显然不可行。因而有国内学者提出应运用收益现值法对国内自然资源资产价值进行估值。但这种方法下,自然资源资产的价值是由自然资源资产的未来收益和一定折现率(一般以银行利率为基准)来确定的,而未来的(或称预期的)收益却是根据一定的原则估算出来的,存在很大的主观性和不确定性,跟实际所获得的收益往往存在很大的误差,从而导致评估的自然资源资产价值与实际应有的价值存在较大差距,故而在实践中很难被运用。

(三)关于自然资源资产核算的主体

由于中美两国国情的不同,自然资源资产所依存的主体存在很大的差异。我国的自然资源主要属于国家和集体所有,往往个人并不具有自然资源的产权;而美国的自然资源产权主要属于国家和个人,并不具有所谓的集体产权,这在很大程度上与我国自然资源产权主体不同。因此,我国自然资源资产核算主体主要是政府(各级地方政府),所谓的集体产权往往也是由政府决定的,个人并不具有对自然资源财产的处置权。而美国的自然资源产权比较明确,要么属于国家所有,要么属于个人所有,因而美国的自然资源资产核算的主要是政府核算的国家那部分,属于个人的那部分则不在核算的范围内。

(四)关于自然资源资产评价的指标

由于中美两国经济发展的程度不同,经济发展的模式和方向等都存在着很大的差异,因而两国对自然资源资产的评价指标存在很大的差异。美国主要关注的是环境保护和经济发展的协同效应,更加地注重环保的理念;而我国关于自然资源资产的评价指标主要在于如何创造经济价值上面,主要侧重于国民经济核算和国民经济增加值上面,因而我国关于自然资源资产的评价指标,主要侧重于经济发展,并不过分注重环保的概念。

二、美国自然资源资产核算对我国的启示

在自然资源资产核算方面,美国有许多好的做法,需要我国借鉴。我国对不完善、不恰当的核算应进行完善和更正,以便更好地提升我国的自然资源资产核算水平,使之更好的服务于经济建设和社会建设。

(一)细分自然资源资产

把林业资源、矿产资源、土地资源、能源资源、水资源等从不同方面进行进一步细分,反映它的价值、效益、运用和潜能等。例如林业资源可细分为具有重要价值的林业资源和不太具有重要价值的林业资源、生长期较长的林业资源和生长期较短的林业资源;矿产资源可细分为重要战略价值资源和非重要战略价值资源,富矿资源和贫矿资源;土地资源可细分为价值增长潜力大资源和价值增长潜力欠缺资源,城市土地资源、郊区土地资源、远城市郊区资源;水资源可细分为能源价值水资源、生活价值水资源等。

(二)多管齐下,促使自然资源资产定价市场化,使我国的自然资源资产价值能充分反映市场价值

国家不仅要出台各种措施,促进自然资源进入市场交易,还要促进自然资源的优化和充分利用,产生更大的价值和效益。

(三)借鉴美国做法,进行自然资源资产结构列示(如表2所示)

借用美国自然资源资产核算做法,通过价值和实物量核算,核算自然资源资产的增加值和自然资源固定资产的期末存量,对国内自然资源资产分别进行行业核算和部门核算。在行业核算方面,把行业分为农业(含农、林、牧、副、渔)、工业、建筑业、旅游业等;在部门核算方面,把经济部门分为四类:家户、企业、政府、国际流动等,并建立自然资源资产行业核算和部门核算平衡表,使两种方法核算出来的数据能相互映衬、相互平衡,排查核算方面发生的错误。在价值供应和使用方面,核算自然资源资产所带来的增加值,通过对利用自然资源资产所生产出的商品做整个供应链分析,进行自然资源商品生产供应量核算,确定纳入自然资源资产负债表的自然资源流量;从制造企业或其他企业所生产的产品量(即产品供应)核算出企业自然资源的中间消耗量和最终使用量,进而进行产品供应链上的自然资源资产的价值调整和价值核算,得出自然资源资产增加值;通过期末环境资产存量和流量的计算、调整,最终形成自然资源固定资产期末存量,从而计算出自然资源固定资本形成总额。

表2 自然资源资产列报结构

行业家户企业政府国际流动合计价值供应和使用:流量(货币单位)产品供应产品的中间消耗和最终使用增加值总额按照耗减量作出调整的增加值环境税、补贴实物供应和使用:流量(实物单位)供应:自然投入产品残余使用:自然投入产品残余资产存量和流量环境资产的期末存量(货币单位和实物单位)耗减(货币单位和实物单位)固定资产期末存量(货币单位)固定资本形成总额(货币单位)

(四)进行会计和经济统计核算

目前中美两国会计上采用的会计恒等式是“资产=负债+所有者权益”。它勾画出了资产、负债和所有者权益关系,能很好地诠释资产的来源和运用,因此我国进行自然资源资产核算时,可借鉴中美两国皆采用的会计恒等式进行自然资源资产核算:自然资源资产=自然资源负债+自然资源净资产。运用这个恒等式对自然资源资产进行可靠、全面的计量,做好自然资源资产的实物存量计量;同时,加强政府部门自然资源资产统计核算研究,弥补社会经济统计在实践调查过程当中的原有不足和脆弱环节,统一核算口径,建立健全自然资源资产实物存量统计框架目标系统,建成系统的、统一的自然资源资产统计指标体系;建立切实可行的统计原则以及进行有针对性的数据复核工作,加快经济统计改革。

(五)以环境会计科目或项目形式编制自然资源资产负债表

以反映自然资源的项目变化和资产变化,同时反映自然资源资产投资损失对生态环境的产出过程影响程度等,

(六)建立和完善自然资源资产的自然资源

环境资源账户,加强自然资源资产核算,进行自然资源资产的增值分类评价和可持续评价。

(七)明确编制主体

确定各级政府为各项自然资源资产编制主体,把自然保护区、生态保护区、生态林区、水利保护区等主要功能区或国家公园也纳入到自然资源资产编制主体中去。建立以各级政府统计部门为主体,各主要功能区或国家公园为辅的编制单位,按照行政隶属关系进行自然资源资产的统计、计算、编制、汇总、评价等。

(八)创新自然资源资产负债表账户和编制

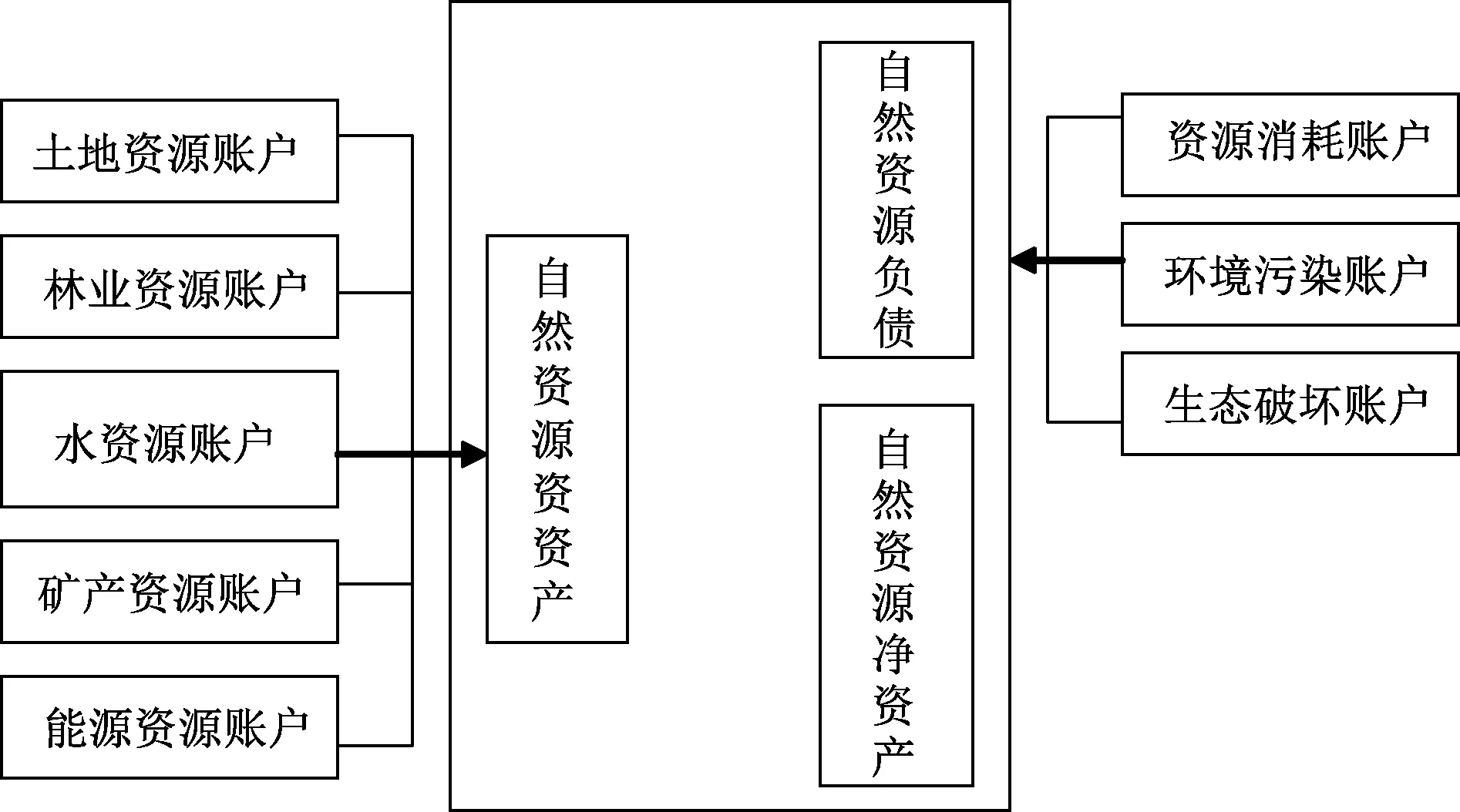

在自然资源资产账户下设土地资源、林业资源、水资源、能源矿产资源在内的账户。在自然资源债务账户中建立包括环境污染和生态破坏、资源消耗在内的账户(如图1所示)。建立自然资源资产实物库存账户和价值核算账户,设立生态资源价值账户和环境质量价值账户。将自然资源净资产细分为自然资源实收资本、自然资源资本公积、自然资源盈余公积和自然资源未分配收益等项目;在自然资源净资产中建立自然资源补偿基金项目、自然资源再生产累计收益和补损项目等。在现有中美自然资源资产负债表框架上,分别建立自然资源和其他资产账户和负债账户。同时,基于自然资源和其他资产账户、负债账户核算要求的技能高,专业性强、需要多部门配合、工作量大、需要收集的数据资料多,并需要进行数据的甄别、加工、汇总、计算等特点,在自然资源资产负债表编制实践中建立自然资源、其他资产和负债的专门编制团队。建议国家在各级政府统计部门中成立一个自然资源资产编制委员会,聘请第三方组织进行编制。各级自然资源编制委员会与会计师事务所等机构以第三方委托业务方式编制报表;统计部门、环保部门和林业部门等政府有关部门积极配合;同时加强自然资源资产负债表数据和相关信息编制和披露的客观性、公允性和公开性。

图1 自然资源资产负债表核算账户构想

[1] 张友棠,刘帅,卢楠. 自然资源资产负债表创建研究[J]. 财会通讯,2014(10):6-9.

[2] 董翠翠. 水资源资产负债表的编制与研究[D].北京:北京服装学院,2016.

[3] 季曦,刘洋轩. 矿产资源资产负债表编制技术框架初探[J]. 中国人口·资源与环境,2016(3):100-108.

[4] 商思争. 自然资源资产负债表编制中负债认定问题思考——以江苏连云港市海洋自然资源负债为例[J]. 财会月刊,2016(19):7-11.

[5] 张颖,潘静. 中国森林资源资产核算及负债表编制研究——基于森林资源清查数据[J]. 中国地质大学学报(社会科学版),2016(6):46-53.

[6] Nordhaus W D, Tobin J. Economic Research: Retrospect and Prospect Vol 5: Economic Growth [M]. Nber Books, 1972.

[7] Repetto R, Magrath W,Well M, et al. Wasting assets: natural resources in the national income accounts[J]. Washington D,1989(261):285-296.

[8] Daly H E,Cobb J B. For the Common Good, Beacon [J]. Ecological Policy & Politics in Developing Countries Suny,1989(1):282-287.

[9] 封志明,杨艳昭,江东,袁国华,马静,张朝晖,张惠远,刘慧,闫慧敏,潘韬. 自然资源资产负债表编制与资源环境承载力评价[J]. 生态学报,2016(22):7140-7145.

[10] 刘明辉,孙冀萍. 论“自然资源资产负债表”的学科属性[J]. 会计研究,2016(5):3-8.

[11] 高敏雪. 扩展的自然资源核算——以自然资源资产负债表为重点[J]. 统计研究,2016(1):4-12.

[12] 向书坚,郑瑞坤. 自然资源资产负债表中的资产范畴问题研究[J]. 统计研究,2015(12):3-11.

[13] 封志明,杨艳昭,陈玥. 国家资产负债表研究进展及其对自然资源资产负债表编制的启示[J]. 资源科学,2015(9):1685-1691.

[14] 江东,卓君,付晶莹,阎晓曦,黄耀欢. 面向自然资源资产负债表编制的时空数据库建设[J]. 资源科学,2015(9):1692-1699.

[15] 陈玥,杨艳昭,闫慧敏,封志明. 自然资源核算进展及其对自然资源资产负债表编制的启示[J]. 资源科学,2015(9):1716-1724.

[16] 杨海龙,杨艳昭,封志明. 自然资源资产产权制度与自然资源资产负债表编制[J]. 资源科学,2015(9):1732-1739.

[17] 陈艳利,弓锐,赵红云. 自然资源资产负债表编制:理论基础、关键概念、框架设计[J]. 会计研究,2015(9):18-26.

[18] 胡文龙,史丹. 中国自然资源资产负债表框架体系研究——以SEEA2012、SNA2008和国家资产负债表为基础的一种思路[J]. 中国人口·资源与环境,2015(8):1-9.

[19] 姚霖,余振国. 自然资源资产负债表基本理论问题管窥[J]. 管理现代化,2015(2):121-123.

[20] 黄溶冰,赵谦. 自然资源资产负债表编制与审计的探讨[J]. 审计研究,2015(1):37-43.

[21] 耿建新,胡天雨,刘祝君. 我国国家资产负债表与自然资源资产负债表的编制与运用初探——以SNA 2008和SEEA 2012为线索的分析[J]. 会计研究,2015(1):15-24.

[22] 封志明,杨艳昭,李鹏. 从自然资源核算到自然资源资产负债表编制[J]. 中国科学院院刊,2014(4):449-456.

[23] 陈红蕊,黄卫果. 编制自然资源资产负债表的意义及探索[J]. 环境与可持续发展,2014(1):46-48.