环境会计信息披露对企业市场绩效的影响

2017-11-29冯岳

冯岳

【摘 要】制造业企业作为我国能源消耗以及造成环境污染的重要因素之一,在发展的过程中必须承担相应的社会责任。环境会计信息的披露给企业带来什么样的影响以及有什么效应尚无定论。本文以我国30家制药行业上市公司为样本,通过多元线性回归分析,对2012—2014年环境会计信息对上市公司2013年到2015年企业市场绩效所产生的影响进行了研究。实证研究结果表明,环境会计信息的揭露与市场绩效呈正相关关系,企业加强环境会计信息的披露有利于企业提高其市场绩效。

【关键词】制药行业,环境会计,信息披露,市场绩效

一、引言

在“十二五”规划期间,我国社会经济状况持续快速发展,环境污染问题伴随着社会经济快速发展逐渐加剧。一方面,人类毫无节制地向大自然索取资源;另一方面,对于资源消耗中产生的废弃物未能予以妥善处置,导致环境污染。

二、国外研究

大约20世纪70年代国外开始对环境会计这方面进行了研究,1971年F.A.比蒙斯和1973年J.T.马林(J.T.Marlin)的相关分析和研究对于环境会计信息的发展起到了重要的意义。

Richardson&Welker(2001)在这一问题的分析和研究中选择1990年到1992年加拿大企业的数据,认为环境会计信息披露对于企业资本成本存在统计意义的相关性。上市公司在按照的过程中通过环境会计信息披露能够在很大程度上降低股东融资成本,进而对股东带来相应的利益;Solomon(2002)建立了实证研究模型进行分析,也证实了环境信息披露质量对企业资本成本的影响。高质量的环境会计信息能够在降低企业资本成本,进而通过这种方式来提高企业的价值;Sharfman(2008)通过实证研究也同样证实了环境会计信息披露能夠对企业价值和绩效产生显著性影响。Jacobs(2008)分析了外部市场与环境信息披露的关系,认为从外部市场的角度来讲,企业环境信息披露质量对企业市场绩效的影响不确定,可能是正向的,同时也可能是负向的。

三、国内研究

从目前的研究状况来看,我国学术界对环境会计信息披露的研究尚处于起步阶段,对于环境会计信息披露所导致的企业绩效的影响,研究结论尚不一致。陈璇与Knut Bjorn Lindkvist(2013)在分析和研究中分别以高新技术与传统企业作为研究样本进行对比和分析,指出在上述两类企业中,环境信息披露与企业绩效之间均表现为显著性的相关关系。张兆国(2013)在研究中剔除了盈余管理等不相关的指标,得出企业社会责任与长期绩效之间存在一定的关系,也就是说企业社会责任履行会推动和促进企业长期绩效的改善和优化;陈煦江(2014)通过分析得出社会责任对企业绩效并没有积极的影响,并且得出法律责任和环境责任会起到调节性的作用和中介效应。从此上可以看出目前更多的研究集中于环境绩效对于企业财务绩效的影响,所以本文的研究富有理论意义。

四、实证分析

1.样本的选取及数据的来源

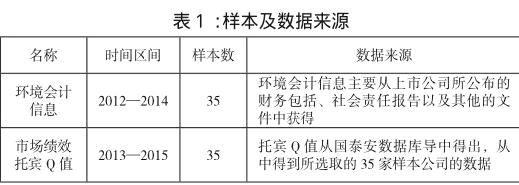

本文选择属于重污染行业的制药行业上市公司作为研究对象,这类型的公司与社会大众的生活息息相关。从178家中随机抽取35家制药行业上市公司为研究样本,对相关的问题进行研究。

上市公司环境会计信息披露与利益相关者对其的接受以及运用存在一定的时间差,也就是说利益相关者对上市公司披露的环境会计信息的运用需要经过一段时间。即披露环境会计信息对市场绩效的影响,存在滞后性的现象,因此所选取的市场绩效指标以及相关的信息需要延后一年,通过这种方式来缩小时间差对研究结果带来的影响。具体来讲本文所选择的样本及样本数据如表1所示:

2.变量设计

(1)因变量

本文在环境会计信息披露对企业绩效影响的研究中,将企业绩效划分为财务绩效和市场绩效。在市场绩效的衡量中选取托宾Q值,其代表企业资产市场价值与重置成本的比值。反映了企业资产运用的状况。托宾Q值通过两种不同估值方法的比值来反映企业在市场中的绩效。总的来讲托宾Q值能够较为全面的反映出上市公司的市场绩效。

(2)自变量

选择环境会计信息披露指数(EDI)来衡量上市公司环境信息披露水平。EDI主要是指实际环境会计信息披露条目与最佳条目之间的比例。EDI的计算公式为

EDIi的含义为某一期间内第i家公司环境会计信息披露水平,代表i公司环境会计信息条目得分和,代表最佳披露条目总得分。

具体来讲在计算中,主要通过以下几个步骤来实现:

①构建上市公司环境会计信息披露打分框架,然后根据环境会计条目的实际情况是这评分的原则,具体来讲评分表如表2所示。

②从上市公司所公布的各种年报中获得环境会计条目信息,然后按照评分原则对每一环境会计信息条目进行评分,最后将评分相加得出总的评分。

③用所得到的综合评分除以上市公司最佳会计信息披露条目总得分,得出EDI指标值。

在确定了上市公司环境会计信息披露打分框架之后,本文根据学术界相关文献,并结合我国制药行业上市公司的实际情况设计了打分原则。按照以上设计的评分原则和评分方法,上市公司环境会计信息披露评分如表2所示:

(3)控制变量

上市公司绩效影响因素较为复杂,不仅仅包括各种宏观信息,同时也包括企业内部的微观信息。因此本文在分析和研究的过程中,选择了资产负债率(Leverage)、企业规模(Lnsize)、前十大股东持股比例(Tenth)和独立董事比例(Independent)这四个控制变量来分析环境会计信息对上市公司市场绩效产生的影响。endprint

3.模型的构建

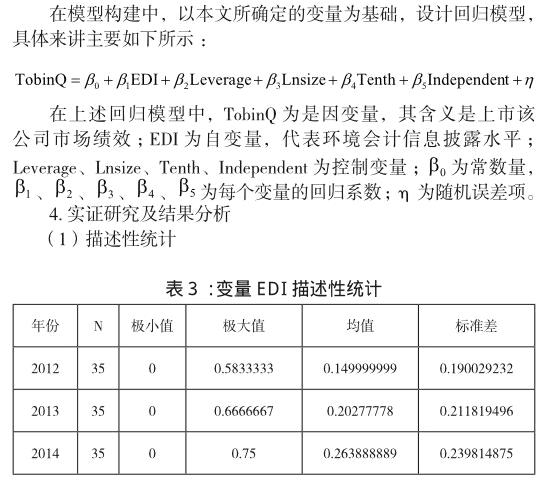

依据表3的描述性统计结果,变量EDI的计算结果从2012—2014年有一定幅度的上升,这表示,对于样本公司而言,其环境信息披露水平从2012—2014年逐年提高,但是EDI的取值距离1还有较大的差距,说明我国制药行业上市公司EDI水平存在较大的差异。

表4为模型中因变量的描述性分析统计量表。从表4中统计结果里的“均值”列可以看出上市公司市场绩效与EDI在相同的方向上变化,同步提高。从这一结果中就可以看出其符合本文所提出的研究假设。

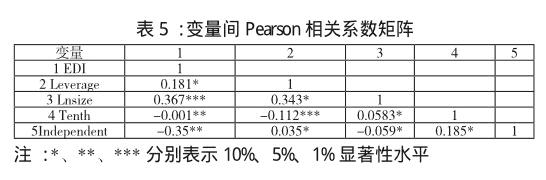

(2)相关性检验

从表5中变量间关系的检验结果可以看出,自变量EDI 与因变量TobinQ之间的关系与预测相一致,且与大多数控制变量存在不同水平上的显著性。自变量与控制变量、各个控制变量之间的相关系数均较小,表明样本不存在严重的多重共线性。

五、研究结论

本文以我国制药行业上市公司为初始样本,随机选取行业中的35家公司,以2012年到2014年的数据为基础,通过对环境会计信息指标的计算来衡量制药行业上市公司环境信息披露水平,实证检验和分析了样本公司环境会计信息披露与其市场绩效之间的关系。结果显示,制药行业上市公司的环境信息披露水平普遍不高,且行业内不同企业之间存在较大的差距,上市公司在信息披露的内容、格式、方式等方面层次不齐。考虑到信息披露与信息使用之间时间差的存在,建立回归模型分析和研究本年度环境会计信息对于下年度市场绩效产生的影响。在市场绩效评价中,采用托宾Q值来衡量上市公司市场绩效,通过多元回归得出上市公司环境会计信息披露与上市公司市场绩效之间存在显著正相关关系。

参考文献:

[1] Richardson A J, Welker M.Social disclosure,financial disclosure and the cost of equity capital[J]. Accounting Organizations&Society, 2001, 26(7):597-616.

[2] Solomon A,Lewis L.Incentives and disincentives for corporate environmental disclosure[J]. Business Strategy&the Environment, 2002, 11(3): 154-169.

[3] Shane P B, Spicer B H.Market Response to Environmental Information Produced outside the Firm[J]. Accounting Review , 1983,58 (3) :521-538.

[4] Jacobs B W, Singhal V R, Subramanian R. An empirical investigation of environmental performance and the market value of the firm[J]. Joumal of Operations Management,2010,28 (5) :430-441.

[5] 陳璇, Knut Bjorn Lindkvist. 环境绩效与环境信息披露:基于高新技术企业与传统企业的比较[J].管理评论, 2013, 09: 117-130.

[6] 张兆国,靳小翠,李庚秦.企业社会责任与财务绩效之间交互跨期影响实证研究[J].会计研究, 2013, (8): 147-148.

[7] 陈煦江.企业社会责任影响财务绩效的中介调节效应:基于中国100强企业社会责任发展指数的经验证据[J].山西财经大学, 2014,(3): 101-109.endprint