中小微企业税务风险管理研究文献综述

2017-11-20罗威

罗 威

中小微企业税务风险管理研究文献综述

罗 威

税务风险管理已经越来越引起国内外企业的重视,对企业税务风险产生的原因、管理框架等的相关研究也越来越多。目前国内对大企业税务风险管理的关注程度越来越高,对中小微企业如何进行税务风险管理却未能引起足够的重视。本文结合中小微企业的特点,从税务风险的概念、产生原因、管理方式等方面综述中外研究文献,以期在之前研究成果的基础上对我国中小微企业税务风险管理问题作进一步探讨。

中小微企业;税务风险;管理;文献综述

一、引言

以2004年美国COSO委员会正式发布《企业风险管理整合框架》(COSO-ERM)为标志,企业税务风险管理开始受到国内外研究人员的关注,企业税务风险也逐步被企业管理者所熟悉。与企业经营面临的其他风险一样,税务风险有着类似的特征及构成要素,因此可以将其纳入企业经营风险管理体系中进行系统的管理。近年来,国内外有越来越多的研究人员对企业税务风险的定义、产生原因、类型、管理方式等内容进行了理论研究与实证检验。虽然对于上述某些概念,学术界也存在着一些争议,但总体上都支持将税务风险纳入企业税风险管理体系中进行系统的管理。

统计分析表明,我国中小微企业在整个国民经济中有着举足轻重的地位。以广东省为例,截至2015年上半年,广东省中小微企业占全省市场主体的99.7%,对全省经济增长的贡献率达54%,完成了全省65%的发明专利、75%以上的技术创新成果,开发了80%以上的新产品,提供了80%以上的新增就业岗位,在全省的经济发展中具有特别重要的地位和作用。

但与此同时,中小微企业却面临着较高的税负与税收遵从成本。根据2014年国家会计学院发布的《中小企业税收发展报告》,中小微企业的税收负担明显高于大型企业,差距甚至接近一倍,尤其是在中小企业集聚的新三板,综合税负高于主板180%。《中小企业税收发展报告》还对国内小微企业遵从成本进行了调研和测算,测算结果显示,37.91%的小微企业遵从成本在5万元以下;36.38%的企业在5万到10万元;13.07%的企业在10万到20万元;12.64%的企业在20万元以上。较高的税负与遵从成本,进一步加大了中小微企业面临的税务风险。

有鉴于此,与大型企业相比,中小微企业更应重视税务风险的管理。然而,现有的相关研究成果显示,国内研究人员对大企业税务风险管理的关注程度越来越高,但对中小微企业如何进行税务风险管理却未能引起足够的重视。本文接下来将结合中小微企业的特点,从企业税务风险概念、产生原因、管理方式等方面简要地综述中外研究文献。

二、企业税务风险的定义

国外对于企业税务风险的研究相对较早,其主要研究观点如下:Michael Carmody(2003年)认为,税务风险是一种不确定性,适用的税法或者税务机关对其做出的解释方面的变化、会计记账标准的变化以及监管或者公司治理要求的变化等等,都导致了企业产生税务风险。Kerim Peren Arine (2003年)通过对不同经济政策与税务创新的探讨,提出企业税务风险既属于财务风险,同时也是一种法律风险,可能会给企业带来财务损失、法律制裁和声誉损害等一系列风险。Elgood、Tony(2004年)等则对企业税务风险做了一个比较完整的定义,认为企业的各项活动都会遇到不确定性因素,其中,某些体现在税务领域里的不确定因素就是税务风险。经济合作发展组织(简称OECD)在2004年发布的《遵从风险管理:管理和改进税收遵从》中定义:税收遵从风险是指在税收管理中对提高纳税遵从产生负面影响的各种可能性和不确定性,主要是由纳税人的三种行为——无知、疏漏或是故意造成税法不遵从。

总的来说,国外对于企业税务风险的定义就是一种不确定性,这种不确定性存在于纳税人未来的生产经营过程中,税务风险与企业经营过程中面临的其他风险一样,都可能在将来对企业造成损失,所不同的是税务风险更具有法律风险的特征。

在国外研究的基础上,国内研究者也开始了对企业税务风险的研究。刘蓉(2005年)认为税务风险是指税务责任的一种不确定性,产生于企业的交易经营、财务报告以及法规遵循等活动过程中。王震寰(2006年)认为税务风险是纳税人需要补税、罚款甚至是接受刑事处分的可能性,这种可能性是由于纳税人违反税收法规而产生的。蔡昌(2007年)认为税务风险是指企业因为没有正确有效地遵守税法规定,导致未来利益受到损失的可能性,但这种可能性包括两种,即导致企业多缴了税或者少缴了税。正式的在国家法规层次对企业税务风险的定义,出现在《大企业税务风险管理指引(试行)》(国税发〔2009〕90号)(以下简称《指引》)中。根据国家税务总局的解释,企业税务风险主要分为两种类型:其一是不符合税收法律法规的规定,存在应纳税而未纳税、少纳税的情形,从而面临的补税、罚款、加收滞纳金以及刑罚处罚等风险;其二是企业经营行为适用税法不准确,没有用足有关税收优惠政策,导致多缴纳了税款,承担了不必要的税收负担。

综上所述,在对企业税务风险的研究初期,国内研究者在国外研究成果的基础上对税务风险的定义有了更丰富的解读,认为企业税务风险应包括两个方面,即少缴税被税务管理机关处罚,或者是多缴税使企业受损。近年来,随着对企业税务风险的进一步深入研究,国内研究者们对企业税务风险的定义也进一步明确。企业税务风险是指在企业生产经营过程中,未能有效遵从税收法规的一种不确定性,这种不确定性可能是由于少纳税、晚纳税被税务机关处罚,从而给企业带来包括经济、声誉、投资心理甚至是法律上的损失;同时,也可能是多缴税导致了企业经济利益受损。

三、企业税务风险产生的原因

在国外已有的研究中,对企业税务风险产生的原因分析如下:John D.Phillips(2003年)认为内部因素与外部因素共同作用产生了税务风险。其中,外部影响因素是不可控的,因此企业只能通过对内部因素的控制,才能达到依法缴税、合理避税、降低税务成本的目的。Baranoff E Z(2004年)在其著作中从风险的特性出发进行研究,认为税务风险不仅仅是由于企业采取不恰当的活动造成税务漏洞引起的,同时,与企业业务的相关法律与政策应用的不断变化,很大程度上也导致了税务风险的产生。Michael Carmody (2003年)认为企业税务风险的不确定性来源于内部和外部两个方面,导致税务风险产生的企业内部因素主要是制度建设不完善,而企业外部因素主要概括为经济环境、法律环境的变化,是不受企业控制的,因此企业只能通过对自身的制度建设来增强应对外部风险的能力。由此可见,国外研究者将企业税务风险产生的原因主要归于外部因素与内部因素,并强调通过控制内部因素来管理税务风险。

近年来,国内研究者对企业税务风险产生的成因分析与国外研究者基本一致,总体来说也分为内因与外因两大类。其中内因主要包括:企业内部管理机构设置不合理、税务风险意识缺失、财务管理人员水平低下、税务风险控制制度不健全、企业内部信息沟通不顺畅等。外因则主要包括:税收法律法规变化、市场经济竞争环境变化、税务机关执法水平不高等。

对于上述产生企业税务风险原因的具体内容,目前学术界还没有完全统一,但其关注的核心问题是信息缺失。外部信息缺失的典型表现为,企业涉税人员与税务机关所掌握的税收法规以及市场信息不一致,导致企业出现多缴、少缴或晚缴税。内部信息缺失的主要表现是,企业缺乏税务风险控制意识,未对企业日常财务数据进行统计分析,未能有效地识别与防范税务风险。

四、税务风险管理

关于如何进行企业税务风险管理,国外研究者的主要观点相对比较统一,其中包含两个要点。

其一是企业税务风险管理属于事前管理,例如TOM Neubig(2004年)指出税务风险管理主要是事前管理,即在涉税义务产生以前,对该涉税经营事项进行分析及评估,依据分析及评估结果对最明显最突出的事物进行筹划,使该涉税事物最大程度地减少纳税额的同时又不引起征税机关的关注。

其二是税务风险管理属于企业内部控制范畴。例如澳大利亚研究者Michael Carmody(2003年)认为,税务风险管理实际上就是对内部因素的控制,这是因为企业无法控制外部因素,纳税人需要通过对经营活动的合理安排,尽量规避税务执法机关的检查,在最大程度上实现合法纳税。

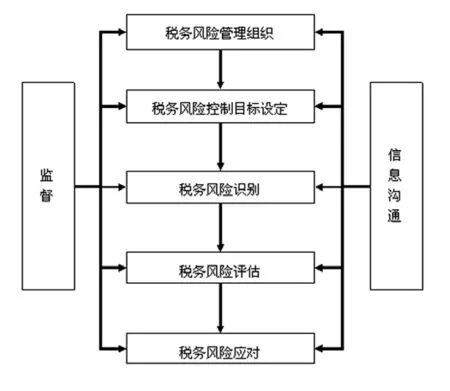

2004年,美国COSO委员提出了企业风险管理综合框架的相关内容,并在正式发布的《企业风险管理整合框架》(下文简称《框架》)(COSO-ERM)中明确了企业风险管理的8个组成要素:内部环境、目标设定、事项识别、风险评估、风险应对、控制活动、信息沟通以及监督。《框架》的发布逐渐成为企业税务风险管理体系构建的重要依据,众多国外研究者以《框架》中的企业风险管理要素为基础,构建了企业税务风险管理体系。目前较为普遍的税务风险管理流程图如图1所示。

图1 COSO-ERM框架下的企业税务风险管理流程图

在国外研究者研究的基础上,近年来国内研究者也对企业税务风险管理体系的构建进行了深入的研究,其标志性成果就是2009年国家税务总局发布的《指引》,这是我国就企业税务风险管理正式下发的第一个指导性文件。《指引》要求企业应从经营决策开始,保持正确运作,有效控制税务风险,从而达到企业税负最优化目标。《指引》中明确规定了企业应该从税务风险管理组织、税务风险识别和评估、税务风险应对策略和内部控制、信息与沟通、监督与改进5个方面来进行全面的税务风险管理。

《指引》出台后,众多国内研究者对《指引》进行了解读与细化,并结合实际操作提出了我国企业在进行税务风险管理时存在的问题。例如:沈峰等认为企业税务风险的识别与评估体系不完善;彭喜阳等认为大部分企业涉税人员的专业能力不足以胜任企业税务风险管理工作;陕西省国家税务局课题组在研究报告中指出企业税务风险管理信息技术滞后;邓亦文等认为税务风险管理绩效的评价缺乏确切的量化指标;于昌平等认为税务风险管理目标不明确……

综合近年来的研究成果,可以得到一个共性的结论,即在企业税务风险管理的众多环节中,税务风险的识别与评估是整个管理流程的源头。只有及时地识别与评估了税务风险,才能对其进行有效的管理,因此税务风险的识别与评估是最为关键的核心重点工作。有研究者提出,通过流程图法、财务报表法、模糊层次分析法等方法可以有效地识别税务风险,运用模型测算、指标测试、数据统计等方法则可以有效地评估企业税务风险,特别是在定量评估企业税务风险的过程中,可以利用企业财务数据、第三方统计数据以及税务主管机关公布的数据等相关信息,通过测算预警值来评估企业的税务风险值。

五、中小微企业税务风险管理

无论从国家层面,还是中小微企业未来发展角度看,税务风险管理都将成为企业经营管理的最重要内容之一 。但是与大型企业相比,中小微企业在经营规模、经营方式以及人员素质、管理制度等方面都有很大的差距,因此“生搬硬套”“生吞活剥”大企业看似“大而全”的税务风险管理方法并不适用于中小企业,中小微企业应该寻找适合自己的税务风险管理方式。

中小微企业如何进行税务风险的管理?应根据自身的实际情况来判断。既要考虑到企业的类型、规模等外在特征,也要考虑到企业纳税特点、企业文化等内在特征,在企业决策层充分认识到税务风险管理的重要性和必要性的基础上,根据企业自身特点来进行税务风险管理。由于中小微企业员工人数少、规模较小、业务较单一且企业的涉税业务工作量不大,安排专门人员来进行税务风险管理成本较高,且凭借自身力量也难以有效地识别、评估税务风险,因此,可以通过聘请第三方服务机构担任企业税务顾问,根据企业各项业务进展情况定期进行专项的税务风险评估,并随时为企业遇到的税务难题提供税务咨询帮助。

类似观点在近年来的相关研究结果中也有所体现。颜姝珉认为,中小企业应该选择税务风险管理外包,聘请会计师事务所、税务师事务所等中介机构完成税务风险的管理。会计师事务所、税务师事务所等中介机构有较强的专业服务能力,选择税务风险管理外包,聘请会计师事务所、税务师事务所等中介机构完成税务风险管理,有利于减轻中小企业的固定成本,在完成税务风险管理的同时,增强企业的赢利能力。于昌平认为,全面的税务风险识别是一项长期而系统的工作,并不是所有的企业凭借现有人力及他们掌握的专业技能就可以进行全面的税务风险识别的。所以,企业可以考虑聘请风险管理机构、税务代理机构、税务管理机构、审计机构、会计师事务所等专业机构和人员,利用外部专业力量来帮助和参与公司的税务风险识别。常娇阳认为,除了内部审计部门对企业的税务活动进行监督,企业还可以聘请外部专业的税务中介机构,定期对企业的涉税事项进行审计,并出具审计报告。

六、结语

一方面,对于我国的中小微企业而言,绝大多数企业的管理成本有限,且处于税务管理的信息孤岛,税务风险管理技术条件尚不成熟。另一方面,在企业税务风险管理的众多环节中,税务风险的识别与评估是整个管理流程的源头,只有及时地识别与评估了税务风险,才能对其进行有效的管理。因此,中小微企业税务风险的识别与评估,是整个税务风险管理中最为关键的核心工作。帮助中小微企业解决在税务风险识别与评估中面临的困难,特别是如何定量地识别与评估企业税务风险,在将来的相关研究中有着重要的意义。

①王玉兰:《“营改增”后交通运输企业的税务风险管理能力——以沪市上市公司为例》[J],《税务研究》,2014年第7期

②张爱球:《OECD的税务风险管理理论与实践》[J],《中国税务》,2009 年第11期

③颜姝珉:《管理会计在中小企业税务风险管理中的运用探析》[J],《会计师》,2015年第19期

④黄瑞海:《企业税务风险管理制度体系研究》[J],《会计师》,2014年第19期

⑤李晨静:《我国汽车制造企业税务风险管理体系研究》[D],吉林大学,2014年

⑥工商银行江苏省分行课题组:《商业银行税务风险的内部控制机制研究》[J],《金融论坛》,2010年第3期

⑦曹李朵:《“营改增”后金融业税务风险管理与防范研究》[J],《现代商贸工业》,2015年第19期

⑧钟胥易 刘运国:《基于税务治理的企业价值研究——COSO框架下大型企业集团税务治理实践》[J],《财会通讯》,2014年第19期

⑨于昌平:《G股份有限公司税务风险管理研究》[D],吉林大学,2014年

⑩常娇阳:《企业税务风险管理案例分析——以W公司为例》[J],《中国社会科学院研究生院学报》,2014年第4期

⑪伍娟:《浅析中小企业税务风险原因及对策》[J],《中国集体经济》,2016年第13期

⑫季松:《论中小企业税务风险管理》[J],《中华女子学院学报》,2015年第3期

⑬庹政萍:《浅议中小企业税务风险管理与控制》[J],《北方经贸》,2016年第10期

⑭彭喜阳:《中小企业税务风险成因与应对策略》[J],《江西社会科学》,2014年第8期

⑮郑隽晓:《房地产开发企业税务风险识别研究》[D],云南财经大学,2015年

⑯乐德美:《浅析企业税务风险管理体系的构建》[J],《会计师》,2015年第20期

⑰邓亦文 姜明军《企业税务风险管理:问题、成因与对策》[J],《商业会计》,2015年第20期

⑱沈峰:《略论企业税务风险内控机制的构建与测评》[J],《税务研究》,2015年第7期

⑲杨本鑫:《基于中小企业税务风险管理研究》[J],《商场现代化》,2015年第26期

⑳钟颖:《COSO框架下集团企业税务风险管理体系构建》[J],《财会通讯》,2016年第17期

㉑黄付美:《股份制公司税务风险管理现状以及对策研究》[J],《财经界(学术版)》,2014年第17期

㉒汪蔚青:《后金融危机时代的税务风险管理》[J],《首席财务官》,2010年第3期

㉓陕西省国家税务局课题组:《大企业税务风险管理探索》[J],《税务研究》,2014年第10期

㉔胡小平:《企业税务风险管理案例分析——以ABC公司为例》[J],《当代会计》,2016年第2期

㉕华挺:《大企业税务风险识别与应对机制研究》[J],《财会通讯》,2015年第32期

㉖黄仁芬:《A公司税务风险管理研究》[D],哈尔滨工业大学,2013年

㉗崔茜:《M房地产公司税务风险管理研究》[D],重庆理工大学,2014年

㉘赵芳菲:《企业税务风险管理研究》[D],财政部财政科学研究所,2014年

㉙吕聪聪:《营改增后交通运输业税务风险管理研究》[D],中国海洋大学,2014年

㉚吕志明:《财务报表分析在纳税评估中的应用研究》[J],《中国管理信息化》,2015年第12期

㉛蔡昌:《税务风险防范、化解与控制》[M],机械工业出版社,2007年版

㉜刘蓉:《公司战略管理与税收策略研究》[M],中国经济出版社,2005年版

㉝王震寰:《不可忽视的税务风险》[N],《中国税务报》,2006年8月7日

㉞国家税务总局:《关于增值税简易征收政策有关管理问题的通知》(国税函〔2009〕90号),2009年5月5日

㉟Kerim Peren Arine:“An empirical investigation of tax policy in G-7 countries”[D],Louisiana State University,2003:4

㊱Phillips J D:“Corporate tax-planning effectiveness:The role of compensation-based incentives”[J],The Accounting Review,2003,78(3):847-874.

㊲Baranoff E Z:“Risk management and insurance”[M],Wiley,2004

㊳Michael Carmody:“Large Business And Tax Compliance A Corporate Governance Issue. Leader’s Luncheon Address”,Commissioner of Taxation,10 June 2003(4)

㊴Tom Neubig,Balvinder Sangha:“Tax risk and strong corporate governance”,Tax Executive,March-April 2004:3-4

㊵广东省经济和信息化委员会、广东省中小企业局:《全省中小微企业工作会议文件政策汇编》,2015年版

㊶北京国家会计学院:《中小企业税收发展报告》[R],2014年

罗威,广州番禺职业技术学院,副教授,博士。研究方向:企业税务风险管理。

注:本文为广东省自然科学基金资助项目(2016A030313409)的阶段性研究成果。