虚拟货币的风险及监管建议

2017-11-20何洪亮

何洪亮

虚拟货币的风险及监管建议

何洪亮

近几年,虚拟货币影响越来越大。本文分析了虚拟货币的支付流通模型,指出虚拟货币存在的若干风险与缺陷,最后给出对于虚拟货币的监管建议。

虚拟货币;风险;监管建议

一、虚拟货币概述

首先,本文所指的“虚拟货币”不包括支付宝等所有第三方支付,也不包括网上银行,只包括网络上流通的、无政府信用担保的虚拟货币。

近几年,虚拟货币影响力越来越大,尤其是比特币、腾讯Q币、各种游戏币等一些名气较大的虚拟货币,几乎无人不知无人不晓。但是,喧嚣也好,火爆也罢,这些虚拟货币的风险却不能忽视。

虚拟货币的诞生有其客观基础,快速发展的互联网和网络市场就是这个客观基础。那么,虚拟货币的基本功能就是满足互联网市场的交易支付需要。实际发展中,虚拟货币在实现这个基本功能的同时,也衍生了一些风险。下面我们要讨论的是它的风险。

虚拟货币通常有以下几个基本特征:

其一是无实体形态。虚拟货币当然都是虚拟的,不会有实体,这是适应互联网的必然结果。其二是无政府信用担保。除非是国家发行的虚拟货币,一般的虚拟货币都没有政府信用担保。目前有部分国家正在计划由政府发行虚拟货币,但鲜有成功案例,所以本文涉及的虚拟货币均按照无政府信用担保来讨论。因为无政府信用担保,所以虚拟货币也必然会带来相应的风险。其三是流通无界。虚拟货币在互联网上自由流通,不受国界的限制,跨国流动自由、方便,成本也非常低。这个特点既有好处,也有风险。好处当然是跨国转账支付成本降低了,坏处是跨国资金流动难以监控。

此外,有些类型的虚拟货币还具有匿名性,可能涉及毒品、赌博等非法交易,还可能导致洗钱、逃税等违法行为,这些问题也会给整个社会带来风险。

二、虚拟货币的支付流通模型

虚拟货币分为两类:有发行商的虚拟货币和去中心化的虚拟货币。腾讯Q币、各种游戏币都属于有发行商的虚拟货币,这些虚拟货币的共同特点是,它们有一个负责发行和运营的具体的实体机构。而比特币则属于去中心化的虚拟货币,这类虚拟货币的特点是,没有负责发行和运营的实体机构,其货币发行权分享给了广大非特定用户,其运营权则是根据分布式数据库的方式由全网所有用户共同完成。由于这两类虚拟货币的发行方式和运营方式不同,所以它们的流通模型也不同。下面,我们就分开介绍这两类。

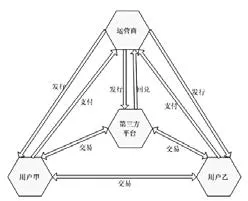

(一)有发行商的虚拟货币的支付流通模型

用户向发行商支付现实货币,购买虚拟货币,这个过程就是“发行”。用户向运营商支付虚拟货币,购买虚拟服务,这个过程是“支付”。用户甲把未使用完的剩余的虚拟货币出售给另一个用户乙或第三方平台,这个过程叫“交易”。运营商回收部分虚拟货币的过程叫“回兑”。另外,这个过程里未包含用户因奖励而获得的虚拟货币,也未包含因网络安全等问题导致的被盗、丢失。总体情形如下图所示:

有发行商的虚拟货币的流通模型

有发行商的虚拟货币的主要作用是,提高用户粘性,促进运营商提供的虚拟服务的销售。因此,大部分该类虚拟货币的流通范围主要是限定在特定的虚拟世界,与现实世界基本不交叉,与现实货币的流通范围重叠很少(也有少部分有发行商的虚拟货币流通范围能扩展到现实世界,可用于现实世界商品的支付,但其功能定位主要服务于特定的虚拟世界,对现实世界的渗透力不强)。

有发行商的虚拟货币有如下若干获得渠道:①用户可以直接从发行商手里购买;②用户可以在特定的虚拟世界里以打怪、升级、完成指定任务等方式免费获得;③用户可以从第三方平台或第三方商家购买;④用户可以从其他用户那里购买。虽然大部分虚拟货币的发行商明确禁止虚拟货币回兑成现实货币,但这种反向回兑是无法完全禁绝的。虚拟货币反向回兑成现实货币的渠道有如下几种:①用户通过第三方平台出售自己持有的虚拟货币,从而实现反向回兑成现实货币;②用户向其他用户出售自己持有的虚拟货币,也能实现反向回兑;③用户使用虚拟货币支付现实世界里的商品,间接实现反向回兑。

由于虚拟货币发行商通过发行虚拟货币,可以提高用户粘性,可以促进运营商提供的虚拟服务的销售,因此,发行商为了获取最大化的利益,有增发甚至滥发虚拟货币的倾向。第三方平台为了获取更多的中介费,自然希望交易量越大越好。而用户消费虚拟货币的主要动机是娱乐或其他虚拟服务,当然不希望虚拟货币贬值。

在有发行商的虚拟货币的流通模型中,运营商、第三方平台、用户等环节都存在风险,但运营商、第三方平台风险更大,更需要监管。运营商可能滥发虚拟货币,也可能支持虚拟货币向现实世界渗透,从而威胁现实世界金融体系的稳定。第三方平台可能因为恶意诈骗、管理不善、黑客入侵等等因素,导致大规模的损失。因此,对运营商、第三方平台的监管非常有必要。

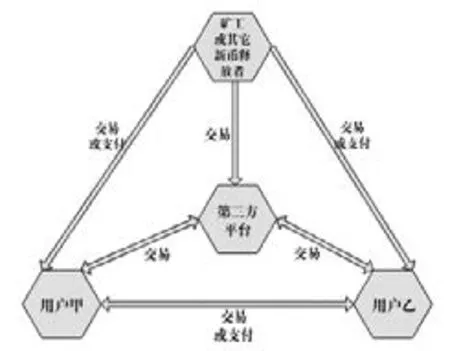

(二)去中心化的虚拟货币的支付流通模型

去中心化的虚拟货币起始于比特币,它没有负责发行和运营的实体机构,其货币发行权分享给了广大非特定用户(俗称“矿工”)。以比特币为例,矿工通过高性能计算机的“挖矿”获得新发行的比特币,然后可以将获得的新币出售(交易)给其他用户,也可以直接使用获得的新币用于支付购买商品,还可以将获得的新币出售(交易)给第三方平台。用户可以同第三方平台交易获得或出售新币,也可以同其他用户交易获得或出售新币,还可以用于支付购买商品。总体情形如下图所示:

去中心化的虚拟货币的流通模型

有发行商的虚拟货币都有一个对应的特定的虚拟世界,但是,去中心化的虚拟货币就不同了。去中心化的虚拟货币没有对应的特定的虚拟世界,没有限定范围,其流通范围可以轻松渗透到现实世界。

去中心化的虚拟货币有以下几种获得渠道:①用户自己参与挖矿,可以获得新发行的新币;②用户可以从第三方平台或第三方商家购买;③用户可以从其他用户处购买。去中心化的虚拟货币反向回兑成现实货币的渠道有如下几种:①用户通过第三方平台出售自己持有的去中心化的虚拟货币,从而实现反向回兑;②用户向其他用户出售自己持有的去中心化的虚拟货币,也能实现反向回兑;③用户可以使用去中心化的虚拟货币支付现实世界里的商品,间接实现反向回兑。

在去中心化的虚拟货币的流通模型中,矿工、第三方平台、用户等环节都存在风险,但第三方平台风险更大,更需要监管。与有发行商的虚拟货币不同,去中心化的虚拟货币一般不会滥发虚拟货币。去中心化的虚拟货币的第三方平台,同样面临恶意诈骗、管理不善、黑客入侵等等问题,需要加强监管。另外,去中心化的虚拟货币天生就有向现实世界渗透的能力,要削弱这种渗透能力(只能削弱,无法完全去除),就必须加强对第三方平台的监管。

三、虚拟货币的风险与缺陷

虚拟货币的风险主要有以下几类:

(一)社会风险

社会风险是指冲击现实社会的经济或金融体系的风险。虚拟货币会改变全社会总的货币供应量,加速货币流通速度,影响货币乘数。另外,由于大部分虚拟货币都有“流通无界”的特性,虚拟货币在互联网上自由流通,不受国界的限制,跨国流动自由。这必然会导致跨国资金流动难以监控,大规模不受监控的资金流动可能导致巨大的社会风险、经济风险、金融风险。如果再叠加上虚拟货币的“匿名性”,就更难以监控了。而且,具有匿名性的虚拟货币会促进枪支、毒品、赌博、卖淫等非法交易,还可能导致洗钱、逃税。这些都是虚拟货币带来的负面影响,是针对整个社会的风险。

(二)法律风险

由于虚拟货币是新事物,当前社会还没有建立起一整套完善的法律法规去规范它,许多虚拟货币的法律地位甚至都不明确。这就导致难以有效界定涉及虚拟货币的违法违规行为。例如,虚拟货币持有人如若被盗,导致自己持有的虚拟财产丢失,如何通过法律途径维权?如何取证?又或者,虚拟货币的运营商、第三方中介等提供服务的角色未能正常履行合约或恶意停止服务,用户如何请求赔偿损失?法律如何支持这种涉及虚拟货币的维权?这些情形都没有参照依据。这类风险主要是针对个人用户。

前几年腾讯Q币频繁被盗,却没听说报案、立案、破案、赔偿损失等法律维权行动。

(三)技术风险

比特币近几年也发生多起严重的黑客入侵、被盗事件,最著名的案例是Mt.Gox宣称因黑客入侵而丢失几十万比特币,价值达数亿美元;还有就是GBL交易所卷款潜逃。这类风险既针对个人用户,又针对机构。

(四)商业风险

如果因虚拟货币发行者倒闭或恶意诈骗、管理不善、黑客入侵等等原因,导致虚拟货币发行者无法履行兑换或赎回等承诺,那么对应的虚拟货币持有者的利益就无法保障,从而导致经济损失。这类风险主要是针对个人用户。

四、监管建议

虚拟货币由于具有一些特殊性(非政府发行,又涉及复杂的技术问题),所以很难被政府真正有效控制。虚拟货币本身属于金融范畴,但是虚拟货币的运营商、第三方平台又都是非金融机构,因此这些新情况给金融监管提出了新挑战。监管的原则是既不能扼杀创新,又不能完全放任自流,危害传统货币和现实世界的金融稳定。既不宜过严,也不宜过松,要谨慎监管,适时、适度。

由于有发行商的虚拟货币和去中心化的虚拟货币差异较大,所以关于它们的监管思路,这里也分开讨论。

(一)对有发行商的虚拟货币的监管

对于该类虚拟货币,监管的重点对象是:运营商、第三方平台。

1.禁止回兑。禁止虚拟货币的运营商、第三方平台将虚拟货币兑换成现实货币。

2.禁止流通到现实世界购买实物。尤其是电子商务网站不得接受虚拟货币支付。

3.禁止不同虚拟世界间互相流通。禁止不同虚拟货币之间自由兑换。

4.制定行业准入标准。对于运营商、第三方平台都要制定严格的准入标准。

5.建立监控体系。全面监控所有种类的虚拟货币的流通规模、流通范围和运行情况。

(二)对去中心化的虚拟货币的监管

对于去中心化的虚拟货币,监管的重点对象是:第三方平台、电子商务网站、银行等金融机构,尽可能限制其流通范围。

1.禁止银行等金融机构参与虚拟货币与现实货币的兑换。

2.禁止流通到现实世界购买实物。尤其是电子商务网站不得接受虚拟货币支付。

3.制定行业准入标准。如果政府不打算完全禁止去中心化的虚拟货币,那么对于第三方平台要制定严格的准入标准。

4.建立监控体系。全面监控所有种类的虚拟货币的运行情况。即使想要在国内完全禁止去中心化的虚拟货币,因为其在国外仍有第三方交易平台存在,因此还是有必要监控它的流通规模、流通范围和运行情况。

①Satoshi Nakamoto:“Bitcoin:A Peer-to-Peer Electronic Cash System”,http://pdos.csail.mit.edu/6.824/papers/bitcoin.pdf

何洪亮,苏州工业园区服务外包职业学院,讲师,硕士。研究方向:资本市场、虚拟货币。