以融促产 深化创新

2017-11-14李小婧

李小婧

摘 要 企业资产证券化尤其是应收账款的资产证券化,作为企业盘活账面资产、加速资金周转、拓宽融资渠道、改善经营现金流及减少带息负债规模的重要途径,是企业财务资金管理思路和管理手段的重要创新。本文以企业资产证券化产品交易的基础资产分析入手,涵盖其准入条件、负面清单、交易结构等,并结合工作的实际操作,重点探讨了基础资产的增信安排、出表安排。在当前国家经济发展新常态及产融结合大战略的背景下,做好、做活企业资产证券化具有重大意义。

关键词 资产证券化 基础资产 应收账款

一、资产证券化的涵义及发展

资产证券化(Asset-Backed Security)是指将基础资产进行打包集合,以基础资产自身现金流为还款来源,来支持有价证券发售的一种交易安排(以下简称“ABS”)。[1]自1970年美国政府国民抵押协会发行以抵押贷款组合为基础资产的房贷转付证券,近半个世纪以来,ABS模式作为实现轻资产化的金融创新工具发展迅猛。[2]在我国,随着证监会新政的不断出台,交易所资产证券化市场自2014年以来得到了蓬勃发展,其中又以企业资产证券化业务发展最甚(其余两种模式分别为信贷资产证券化业务及资产支持票据业务)。[3]以下为企业资产证券化在我国的发展进程。(如图1)

二、资产证券化中基础资产的择定判断

基础资产作为ABS产品中的核心关键元素,是指符合法律、行政法规规定、权属明确可以产生独立、可预测现金流且可特定化的财产权利。其主要适用类型涵盖了债权类(主要有工商企业间应收款、小额贷款债权、租赁债权等)、收益权类(主要有共用事业收费类、运输收费类及票务收入类等)及商业物业类(主要有商业物业租金及管理费收益权、商业物业项目公司股权及设备租赁收益权等)。[4]

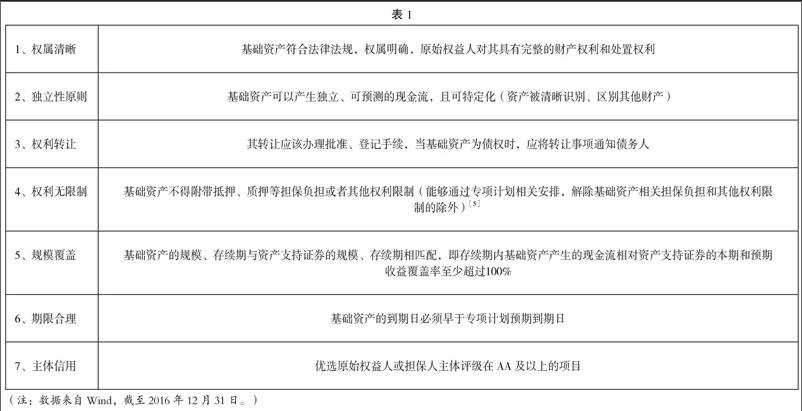

涉及ABS产品中基础资产的选择,以标准化的《资产证券化业务基础资产负面清单指引》(中基协函〔2014〕 459号)为前提判断,结合基础资产的准入条件判断,总结ABS产品中基础资产的择定,归根结底取决于“三大标准”:其一为政策标准,即不属于负面清单所列资产;其二为法律标准,即资产可转让,不得附带抵押、质押等担保负担或其他权利限制;其三为现金流标准,即资产能产生持续、稳定、可预测的现金流。详述见表1:

三、企业资产证券化的产品交易结构

企业资产证券化作为一个系统性的融资设计安排,需要多方参与。虽然交易结构细节多有差异,但总体而言,企业资产证券化的通用交易结构主要包括四大部分,即原始权益方、SPV、管理方和服务方。原始权益方作为发起人(即企业方),其选择拟证券化的资产,交由相关服务方审定合格资产后(即基础资产的择定)进行打包组合,最终将合格的基础资产池转由SPV以融资,并由计划管理人(管理方)进行持续管理;SPV(Special Purpose Vehicle)指接受发起人的资产组合,并发行以此为支持证券的特殊实体,作为整个ABS产品的核心,其原始概念来自于防火墙的风险隔离设计,以达到“破产隔离”的目标。管理方顾名思义,则指对SPV进行管理的机构,一般为证券投行及信托等。服务方则包括为ABS产品提供相关服务的信用评级机构、律师事务所、会计师事务所及资产托管银行等。以上ABS产品主要是由参与方分工协作,围绕SPV形成通用的产品交易结构如图2所示:

四、企业资产证券化的重点安排

(一)增信安排

信用增级是企业资产证券化的基础,其运用各种有效手段以确保债务人按时支付债务本息,当资产池内资产质量恶化时,起到保护投资者的作用。直观而言,信用增级会增加金融资产组合的市场价值,成为企业资产证券化这一“点金术”的关键所在,对提升企业ABS产品的吸引度和降低企业融资成本均有所贡献。[6]信用增级可通过内外部两种方式实现,详见表2。

(二)出表安排

以企业应收账款资产证券化为重点探讨对象,其因各企业基础资产类别、组成及期限等不同,且外部审计机构在ABS交易结构所涉及的优先/次级分层比例、增信安排以及企业自身所持有比例等方面也略有差异。在此基于以上因素,并结合部分市场化案例,将ABS是否出表的主要审计判断标准列示如下:

一是企业财务报表不对管理人设立的专项计划进行合并。

二是企业将终止确认转让给专项计划的应收账款。

基于企业财务报表是否对管理人设立的专项计划进行合并,所涉主要会计准则的判断包括《企业会计准则第23号——金融资产转移》第三条和《企业会计准则第33号——合并财务报表》第二条、第七~第十二条、第十四条及第十六~第十七条。具体而言,存在对权力和对可变回报的双重判断原则,若满足,则可判断企业财务报表不对管理人设立的专项计划进行合并。

基于企业是否终止确认转让给专项计划的应收账款,所涉主要会计准则的判断包括《企业会计准则第23号——金融资产转移》第四条和《企业会计准则第33号——合并财务报表》第七条、第九条及第十一条。具体而言,存在对专项计划资产转移和对风险、报酬转移的双重判断原则,若满足,则可判断企业可终止确认转让给专项计划的应收账款。

综上所述,基于企业应收账款资产证券化的出表安排详见表3。

(作者单位为中交疏浚<集团>股份有限公司)

参考文献

[1] Andrew Davidson,Anthony Sanders,Lan-Ling Wolff,Anne Ching .资产证券化:构建和投资分析[M].王晓芳,译.北京:中国人民大学出版社,2006.

[2] 吴以苓.美国住宅抵押贷款担保債权之研究[D].国立台湾大学,2000.

[3] 李杰,韩温钰.中国资产证券化发展探析[J].新金融,2015.

[4] 吴涵玉.走向多元化:从基础资产角度看资产证券化创新[J].金融市场研究,2016.

[5] 诸培宁.资产证券化基础资产附着担保及其实务处理探究[J].证券法苑,2015.

[6] 张连娜.我国资产证券化业务增信措施及其评级分析探讨[J].清华金融评论,2015.

[7] 潘莎,徐敏.企业资产证券化出表实务研究[J].经济视野,2016.

[8] 吉富星.企业开展资产证券化的出表问题[J].财务与会计,2016.endprint