分拆上市对企业价值的创造

2017-11-10李复琛

[摘要]以同仁堂A股分拆至香港上市同仁堂科技为例,通过分析分拆上市对企业价值的创造机制及同仁堂集团财务数据,详细阐述了分拆上市对企业市场价值效应和财务价值效应的作用。

[关键词]分拆上市;同仁堂;企业价值

[中图分类号]F832

[文献标识码]A

[文章编号]2095-3283(2017)10-0137-02

[作者简介]李复琛(1993-),男,汉族,黑龙江鸡西人,硕士研究生,研究方向:货币政策理论与政策。

分拆上市,是指把上市公司中具备独立赢利能力与稍加整合后具备上市机制的部分,对上市的过程与结果进行运作。分拆上市这一资本运营模式对于公司经营、公司融资和提高公司管理效率等具有重要意义。

一、分拆上市对企业价值的创造机制

(一)提升信息公开化水平

改革开放以来,我国信息技术行业发展迅猛,信息在市场经济中发挥的作用越来越大。信息具有价值创造作用,提高信息透明度能使市场经济中信息不对称的现象显著降低,所以信息的透明度越高,委托代理过程中出现的问题越少,从而减少了代理成本。通过分拆上市可以使信息更加透明化,原因有两个:第一,我国上市公司创业板的相关法律法规规定:将企业分拆至创业板上市,必须使财务报告公开透明,便于预期使用者理解与分析。第二,把公司内优质资产抽离出来在创业板上市,吸引大量投资,既减少了股权出现过度集中的弊病,也推动了股权的多元化发展。

(二)重估成长型业务资产组价值

按照创业板上市有关章程,分拆出的业务资产组必须是具备高新科技技术与较强成长性的资产,然而公司财务报表中并没有体现这些业务资产组的成长性价值,因为上市公司财务部门对这些高成长性的资产组入账时,是将取得时实际发生的成本计入账簿中,而没有以其公允价值为标准,导致资产组的价值一直没有变化或只有很少的变化。而那些极具潜力的资产组创造出的经济效益逐年增加时,在财务报表上却在逐年递减,一定程度上违背了基本配比原则。但分拆上市却为其提供了一个重估机会,为这种潜在能力的体现迎来了曙光。

(三)增强成长型业务独立性

上市公司在分拆上市前,将各组成部分融合起来,出具一份财务报告。这难免会将公司内高成长型的业务链与其他业务链的财务状况以及经营成果结合起来。随着企业将某一或某些业务在创业板成功上市,则在主板上显示出创业板上子公司价值,创业板上不能显示主板上母公司价值,这些具备独立性的业务链,不论是再融资,还是改进自身资本结构,都会更加方便容易。

二、同仁堂科技分拆上市过程

“同仁堂”是我国老字号中药行业,创始于1669年,目前已经有300多年历史。中国北京同仁堂集团公司于1992年8月正式创立。历经5年的经营,北京同仁堂股份有限公司(简称同仁堂)于1997年在上海证券交易所正式上市。2000年3月,同仁堂把旗下优良资产部分重新整合创建了同仁堂科技,并于2000年10月在香港联交所创业板挂牌上市。

三、分拆上市对同仁堂企业价值的提升

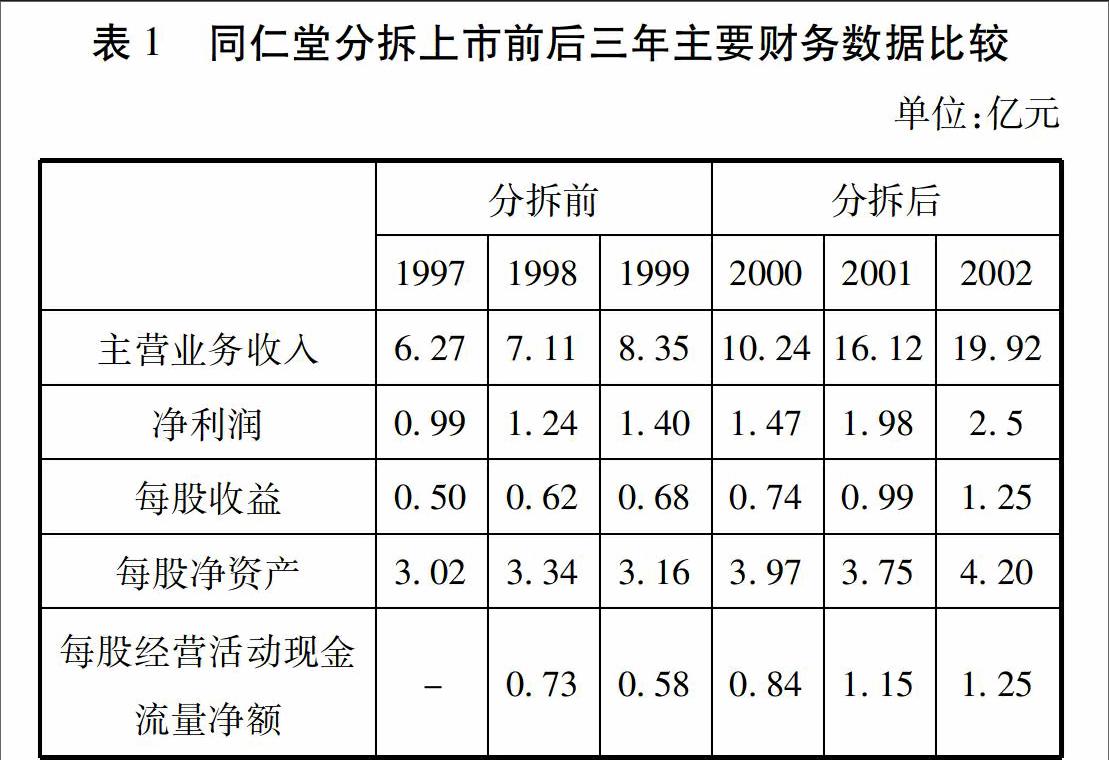

通過对同仁堂集团分拆上市前后三年主要财务数据的分析,我们不仅可以得出同仁堂集团分拆上市的动因,还可看出市场价值与财务状况的变化。

在2000年同仁堂分拆同仁堂科技上市前,在1997—1999这三年中,尽管其经营发展尚属平稳,但发展速度与质量并不理想。从这三年每股收益值为050元、062元和068元可以看出,整体增幅并不明显。从每股经营活动现金流量净额中可以看出,1998年的073元减少至1999年的058元,说明同仁堂现金流量比较紧张。一旦此时存在扩大生产经营规模的需求,仅靠此时的现金流量很难达到理想效果。从当前纯粹的财务数据中看,同仁堂仅具备融资需求与动因。

2000—2002年,从表1可以看出,母公司的经营发展速度逐步加快,经营质量日益提升。从每股收益数据074元、099元、125元中可以看出,其增长幅度要比1997—1999年高出很多。从每股经营活动现金流量可以看出,盈利质量也逐渐提高,三年内这些数据增长到084元、115元、125元。公司现金流量十分充裕,可见分拆上市对母公司起到了财务改善与提高市场价值的作用。

四、同仁堂集团分拆上市对企业价值作用

(一)市场价值效应

截至2015年12月,在经过多次配送后,同仁堂科技股本规模扩展至314亿股,总市值也即将达到76亿元,与2000年10月IPO上市开盘总市值相比的增长率为11667%。从同仁堂科技分拆上市后,公司经营发展绩效开始不断提高,公司价值增长速度逐步加快,可见同仁堂股份控股对其市值管理也有明显效果。

(二)财务价值效应

在同仁堂科技公开的财务概要数据中显示,2011—2015年间,公司资产总额从28亿元增至60亿元,增长5418%:所有者权益从172亿元增至392亿元,增长56%;营业收入从194亿元增至399亿元,增长5144%;净利润从281亿元增至742亿元,增长62%(见表2)。近年来,同仁堂科技持续扩大的资产规模与财务业绩的增长速度相结合的表现,是很多上市公司都难以企及的。数据显示,分拆上市完成后,同仁堂科技的营运能力与盈利能力在较长时间内维持了持续增长;尤其把这五年间的营业收入额与净利润的提升速度在与所有者权益的提升速度方面产生了显著的杠杆效应,这更能体现出公司提高整体发展速度的情势。

从未来企业价值的角度看,预计至2017年末,公司净利润将从2011年的281亿元增至89亿元,增长68%;市净率将从2011年的28减至20,同仁堂科技将具备“长线买入”价值。五年间同仁堂科技的收入增长速度与利润提升速度已明显加快,且有不断提速的态势,公司股票也具备短期投资价值。

五、分拆上市对企业价值的创造

通过境外分拆上市,母公司分拆上市财务战略安排可以促进母公司及分拆子公司的公司价值与股东财富迅猛提高。从分拆上市后母公司出现的股权溢价来看,母公司分拆上市都能产生明显的股权增值与财务正效应,并可以大幅度带动企业价值。

[参考文献]

[1]宋然.我国上市公司分拆上市效益研究[J].合作经济与科技,2017(6):98-100.

[2]张诗华.上市公司分拆上市经济后果研究——来自佐力药业的案例研究[J].财会通讯,2013(9):23-26.

[3]郭海星,万迪昉.分拆上市相关研究综述[J].证券市场导报,2010(2):61-67.

[4]李青原,王永海,韩晖.分拆上市与股东价值创造——“同仁堂”案例的再分析[J].经济管理,2004(8):51-59.

[5]王化成,程小可.分拆上市与母公司股权价值研究——“同仁堂”分拆子公司上市的实证分析[J].管理世界,2003(4):112-121.

(责任编辑:郭丽春)endprint