“营改增”下融资租赁出租方增值税会计处理探讨

2017-11-01封鑫

封 鑫

“营改增”下融资租赁出租方增值税会计处理探讨

封 鑫

2016年5月1日起,我国全面实行营业税改征增值税政策,将建筑业、房地产业、金融业、生活服务业等行业全部营业税纳税人纳入试点范围,纳税人将由缴纳营业税改为缴纳增值税,由此产生的新旧税制的转换对企业融资租赁业务产生了深刻影响,其会计核算也发生了相应的变化。但由于目前企业会计准则及解释未详细对融资租赁企业“营改增”后不同时点的增值税确认方式以及会计业务处理方法做出明确规定,导致会计处理特别是增值税的处理差异较大。本文将通过分析比较三种业界主流的对于融资租赁企业融资租赁业务不同时点增值税处理的会计核算方法,得出在没有说明开具增值税发票时间情况下,出租方不应在租赁开始日确认应收增值税债权,而应在租赁期内收取租金时确认应交增值税(销项税额)的结论。在此基础上进一步创造性地提出运用增值税费用化处理的观点进行“营改增”下融资租赁出租方增值税业务的会计处理,并通过实例进行分析。

一、“营改增”前后出租方融资租赁会计处理对比

(一)营改增前出租方融资租赁会计处理

根据《企业会计准则第21号——租赁》规定,在租赁期开始日,出租人应当将租赁开始日最低租赁收款额与初始直接费用之和作为融资租赁款的入账价值,同时记录未担保余值;将最低租赁收款额、初始直接费用及未担保余值之和与现值之和差额确认为未实现融资收益,并在租赁期内各个期间进行分配。

(二)“营改增”后出租方融资租赁会计处理

1.购入资产时

营改增后,出租方若是增值税一般纳税人,其在购入融资租赁资产支付时,借记“固定资产——融资租入固定资产”账户,增值税计入“应交税费——应交增值税(进项税额)”账户。而营改增前,全部计入“固定资产”账户。所以营改增后出租方购入资产的账面价值发生变化,其账面价值减少。

2.租赁开始日

租赁开始日,出租方将最低租赁收款额与初始直接费用的合计计入“长期应收款——应收融资租赁款”账户,将应收融资租赁款和未担保余值的合计与其现值的差额计入“递延收益——未实现融资收益”账户,同时将融资租赁资产账面价值转出,账面价值与公允价值的差额计入当期损益,未实现融资收益在租赁期内确认为收入。营改增后,出租方租赁期内收取的金额为不含增值税的租金加上价外增值税,从理论上讲,最低租赁收款额应包含增值税。

融资租赁增值税的会计处理,可参照分期收款销售增值税的相关处理,在收取销售款项时确认增值税销项税额,即出租方不在租赁开始日确认应收增值税债权,而应在租赁期内收取租金时确认应交增值税(销项税额)。

3.租赁期内

租赁期内,出租方收到租金时,开具增值税发票,借记“银行存款”账户,贷记“长期应收款——应收融资租赁款”账户及“应交税费——应交增值税(销项税额)”账户,同时确认租赁收入。

4.租赁期满

租赁期满,若租赁资产转让给承租方,出租方需开具增值税发票,借记“银行存款”账户,贷记“长期应收款——应收融资租赁款”账户,“应交税费——应交增值税(销项税额)”账户。销项税额的合计减去购进资产时的进项税额的差额,为出租方的应纳增值税税额。

二、“营改增”后融资租赁问题提出

与“营改增”之前相比,“营改增”后融资租赁企业购买设备的进项税额可以抵扣,企业在购买设备时应当确认增值税进项税额,在将设备融资租赁租出收取租金收入时应计算相应的增值税销项税额。然而由于我国企业会计准则并没有对融资租赁企业“营改增”后增值税的确认时点以及会计处理做出明确的规定,所以业界在讨论这一热点问题时提出了不同的会计处理建议。目前,业界对于融资租赁出租方增值税业务的会计处理主要有以下三种主流的方法:

(1)融资租赁企业购买资产时的增值税进项税额记入“应交税费——应交增值税(进项税额)”科目,租赁开始日不确认增值税销项税额,当收到租金时再确认当期增值税销项税额。

(2)融资租赁企业购买资产时增值税进项税额记入“应交税费——应交增值税(进项税额)”科目,租赁开始日确认增值税销项税额并记入“应交税费——应交增值税(递延销项税额)”科目,在租赁期内再分别转出记入“应交税费——应交增值税(销项税额)”科目。

(3)融资租赁企业购买资产时的增值税进项税额记入“应交税费——应交增值税(待抵扣进项税额)”科目,租赁开始日不确认增值税销项税额,当收到租金确认当期增值税并进行抵扣。

由此可见,对于除准则明确规定的已确认时点的增值税会计处理方式外,其他情况的处理存在较大分歧,这也为实务工作者带来了困惑。下面将通过举例分析这三种会计处理方法。

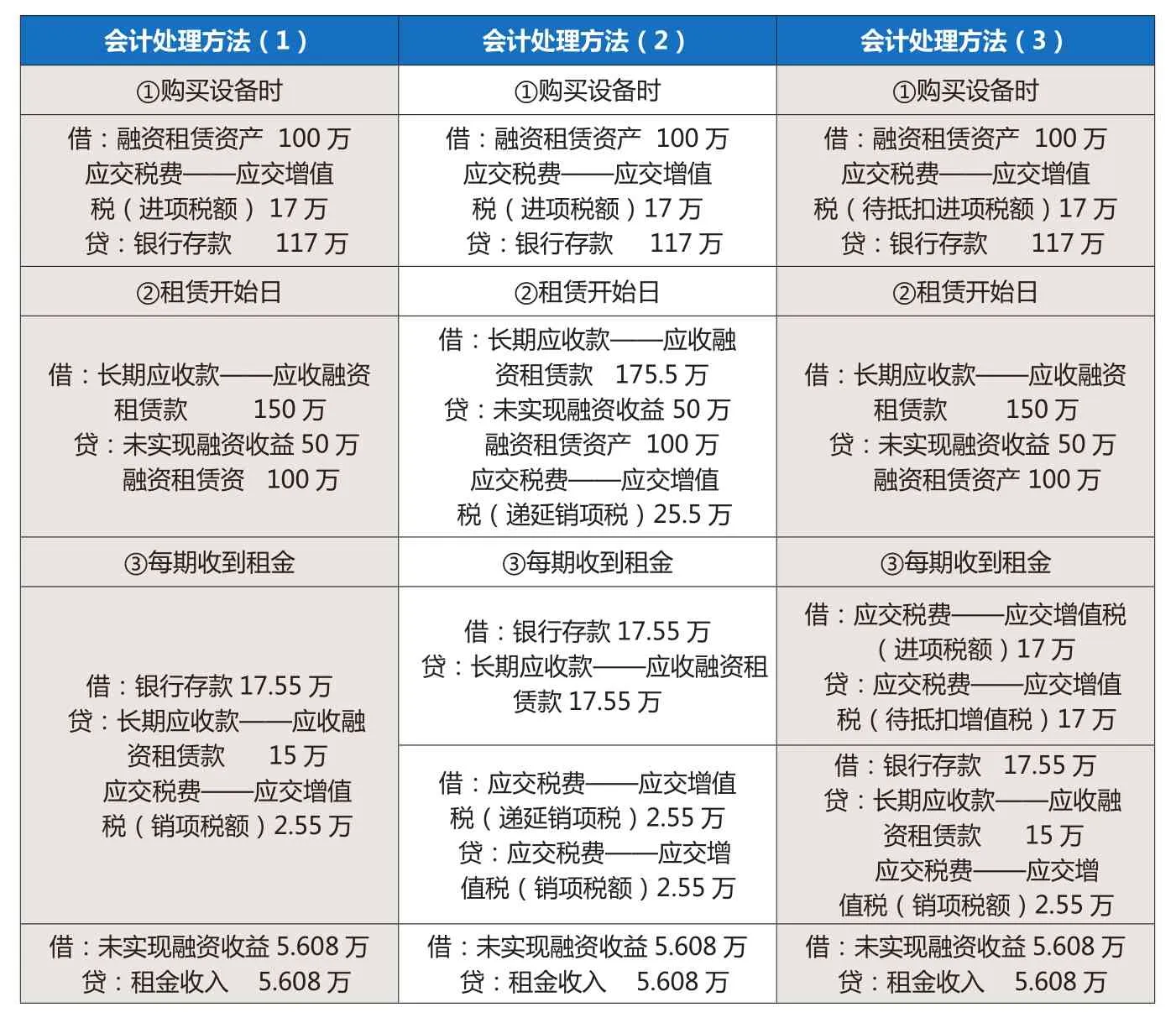

例:假设某融资租赁企业(适用增值税税率17%)购入资产的价值成本为100万元,融资租赁合同总额为150万元,分10年等额偿还。不考虑未担保余值,租赁期满后融资资产的所有权转移给承租方。

三种处理建议的比较如表1。

会计处理方法(1)和方法(2)的区别体现在应交增值税的确认时机上。方法(2)在租赁开始日确认应交税费——应交增值税(递延销项税额),后期再逐步转入应交税费——应交增值税(销项税额),而方法(1)在是每期收到租金时确认增值税。根据财税[2016]36号文的规定,增值税纳税义务、扣缴义务发生时间为:纳税人发生应税行为并收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。收讫销售款项,是指纳税人提供应税服务过程中或者完成后收到款项。取得索取销售款项凭据的当天,是指书面合同确定的付款日期;未签订书面合同或者书面合同未确定付款日期的,为应税服务完成的当天。按照此规定,在没有说明开具增值税发票的时间时,这两种处理方式都是可以的。但是在实际操作中,根据开取增值税票的有关规定,增值税的开票具有最高金额限制,且每月企业所领用的税票也有限制,并且在实务中更多的是采取分次开票的方式,因此处理方法(1)更符合实务操作。

表1 不同会计处理建议

方法(1)和方法(3)的主要区别在于进项税的抵扣时点,方法(3)着重强调进项税额与销项税额的配比问题。假设租赁公司只有一笔租赁业务,且固定资产的购入时点与租赁业务的发生时点不在同一会计期间,那么将会造成进项税额无法在取得租金收入的会计期间进行抵扣,因此方法(3)是在强调配比的原则下提出的。但是这种假设本身没有意义,因此不建议采取此种做法。

通过三种处理方法的对比分析,可以发现在现有的增值税模式下,会计处理方法(1)更符合实际,即出租方应在租赁期内收取租金时确认应交增值税(销项税额)。

三、增值税费用化模式下出租方会计处理创新建议

尽管会计处理方法(1)在操作中更符合实际,但是考虑到我国现行增值税“财税合一,价税分离”模式的不足,笔者对于“营改增”融资租赁业务的会计处理提出其他看法以及建议。

我国现行的增值税会计处理的理论基础是“代理说”,“代理说”指导下的增值税会计属于“财税合一,价税分离”的模式。这种模式在规范增值税会计核算,协调与现行增值税税法的差异方面起到一定的积极意义,但是在增值税会计确认、计量、信息质量、税负的公平等方面仍存在诸多问题,降低了会计信息的质量,加大了增值税征管的难度。于是增值税费用化、增值税财税分离的模式逐渐被专家学者提出,笔者也赞成在增值税费用化基础上的适度“财税分离”模式。

增值税费用化可以借鉴所得税的理念和方法,改变增值税价税相分离的做法,将其定性为价内税,使增值税的税金包含在商品价值或价格之内。其在会计核算时采用“两笔业务法”,即先确认收入和成本,再确认增值税费用。具体表现为对于购进的货物不论取得何种发票均按价税合计数记入存货成本,对于销售货物也不论是开出专用发票还是普通发票也一律按价税合计数记入营业收入。这样得出的数据既能真实地反映企业的财务状况,又使得财务信息在不同的企业或同一企业的不同情况下具有可比性。

增值税费用化条件下的财税分离模式有关科目设置如下:

(1)保留“应交税费——应交增值税”科目及其明细科目。账户借方登记本期按税法规定确认的进项税额和已交纳的税金,贷方登记按本期应税销售收入确认的销项税额。期末若为借方余额则为留抵税额,不必结转;若为贷方余额则为本期应交增值税税额,将其转入“应交税费——未交增值税”科目。

(2)新增“增值税费用”科目,以反映企业在税负方面的支出。该科目属于损益类科目中的费用类科目,借方登记增值税费用的增加(按本期会计销售收入确认的销项税额),贷方登记增值税费用的减少(按本期销售成本确认的进项税额),余额即为本期增值税费用,期末将其结转入“本年利润”账户计算会计利润,结转后本账户无余额。

(3)增设“递延增值税——进项税”科目。该科目借方登记本期结转的商品销售成本中所含的进项税额、增值税法规定的视同销售货物成本中所含的进项税额以及根据税法规定当期不允许抵扣的进项税额,贷方登记按照税法规定本期准予抵扣的增值税进项税额。

(4)增设“递延增值税——销项税”科目。该科目借方登记由于税法规定的增值税纳税义务发生时间早于会计收入确认时间而产生的递延资产或递延负债的转回,贷方登记由于税法规定的增值税纳税义务发生时间晚于会计收入确认时间而产生的递延负债或递延资产的转回。

根据以上所述,结合在增值税费用化模式下融资租赁出租方增值税业务的会计处理如下:

(1)购买设备时:

借:融资租赁资产 1,170,000

贷:银行存款 1,170,000(2)取得的增值税专用发票认证通过并申报抵扣时(若不符合抵扣条件不作此账务处理):

借:应交税费——应交增值税(进项税额) 170,000

贷:递延增值税——进项税170,000

(3)租赁开始日:

借:长期应收款——应收融资租赁款 1,500,000

贷:未实现融资收益 500,000

融资租赁资产 1,000,000(4)每期收取租金:

借:银行存款 175,500

未确认融资收益 56,080贷:租金收入 81,630

应收融资租赁款 150,000(5)核算增值税费用以及增值税销项税额:

借:增值税费用 255,000

贷:应交税费——应交增值税(销项税额) 255,000

借:递延增值税——进项税170,000

贷:增值税费用 170,000

通过以上“两笔业务法”会计处理,既能真实地反映企业的财务状况,通过增值税费用化,将进项税额计入设备成本,销项税额计入租金收入,期末再将增值税费用转入本年利润,计入损益。又使得财务信息在不同的企业或同一企业的不同情况下具有可比性。这是对增值税新模式的探讨并运用在“营改增”后融资租赁出租方会计处理上,具有创新意义。

另外,“营改增”实施后,在过渡时期的不少企业实际税负是上升的,而将增值税费用化,进入当期损益,可以抵减一部分所得税,帮助企业降低税负,有助于“营改增”的进一步施行。

四、结论

针对“营改增”后融资租赁业务中出租方增值税的确认时点未在我国企业会计准则中明确规定的情况,融资租赁出租方在实务中应在租赁期内收取租金时确认应交增值税(销项税额),而不应在租赁开始日就确认应收增值税债权。在此基础上考虑到现行增值税“财税合一,价税分离”模式的不足,笔者建议未来我国企业会计准则能允许融资租赁企业运用增值税费用化处理方式进行增值税业务的会计处理,从而真实地反映企业的财务状况,使不同的企业或同一企业在不同情况下具有可比性。

作者单位:中国矿业大学管理学院

1.连红奇.融资租赁会计处理探析.财会通讯.2014(01)

2.韩志光,范银.增值税转型对我国各行业的影响研究——基于财务指标分析视角.会计之友.2014(21)

3.曹晓芳,刘艳艳.“营改增”对融资租赁出租人的税负影响及相关建议.会计之友.2013(12)

4.孙迪.关于增值税会计费用化的思考.财务天地.2011(09)

5.辛连珠.营业税改征增值税政策讲解与案例分析.中国税务出版社.2012

6.宰金勇.全面“营改增”对融资租赁行业的影响——财税〔2016〕36号文解读.财会学习.2016(08)

7.齐荻,谭雅妃.浅议“营改增”对融资租赁业的影响与建议.科技创业月刊.2016(12)