基于DEA模型的村镇银行经营效率研究

2017-10-25杨世伟

杨世伟

摘 要:本文选取存款、营业支出为投入指标,净利息收入和中间业务收入为产出指标,构建了符合村镇银行经营特点的投入产出指标体系。基于DEA模型,从技术效率、纯技术效率和规模效率三个方面对样本村镇银行的经营效率分别进行了测算和分析。从村镇银行内部和外部两个视角,提出改善和提升村镇银行经营效率的建议。

关键词:村镇银行;DEA模型;经营效率

中图分类号:F832.2 文献标识码:B 文章编号:1674-0017-2017(7)-0055-04

近年来,为适应农村金融发展的需要,贵州省安顺市努力推动村镇银行在县区的全覆盖。现阶段,区域内村镇银行正处于一个快速发展阶段,但在业务发展和经营规模扩大的同时,其经营效率如何?哪些关键因素影响了村镇银行的经营效率,如何改善和提高?基于这些问题的思考,本文尝试使用DEA模型对区域内村镇银行的经营效率进行研究,根据指标量化数据进行诊断,以期提出有益于改善村镇银行经营效率的政策建议。

一、银行经营效率研究综述

银行经营效率的研究一直是学术界研究的热点问题。从国内外的研究现状来看,学者们对银行经营效率的研究,主要集中在经营效率测度方法的运用、效率测度指标的选择、效率影响因素三个方面。

经营效率测度方法的运用方面,DEA方法以及结合其他方法的运用是主流的做法。Sherman和Gold(1985)首次运用DEA方法对银行经营效率进行评估,从此DEA方法在银行经营效率的研究方面得到越来越多的运用。薛峰等(1998)则将DEA方法最先引入国内银行效率的评价研究。Casu 和 Molyneux(2003)运用改进的DEA方法研究欧洲银行业的生产效率,通过bootstrapping算法来克服DEA的内生依赖性。Rezitis(2006)、Ariff等(2008)结合DEA和Tobit模型研究了银行的经营效率。苏航(2011)运用两阶段DEA模型,对中国商业银行的运营效率进行测度。

经营效率测度指标的选择方面,学者们基于不同视角,在研究中对测度指标选择不尽相同。米运生等(2010)综合了生产法和中介法,选择存款、职工人数、固定资产、管理(及)营业费用为投入,贷款与客户透支、税后利润和利息收入为产出,以中国银行为实证对象对商业银行全要素生产率进行了评价。侯锐(2012)基于DEA交叉评价模型,以员工人数、固定资产和利息支出为投入,以利息收入和非利息收入为产出,对我国主要商业银行的经营效率进行了评价。张觅(2012)以期末员工人数、年末固定资产额、营业费用为初始投入要素,年末存款余额为中间变量,年末贷款余额、投资和证券余额、净利润为最终产出,利用关联两阶段DEA模型对中国银行业效率进行了研究。

经营效率影响因素研究方面,学者们一般从银行机构的内外部两个维度考察了影响因素。张建华(2003)将影响银行效率的因素分为包括金融政策、银行业市场机构和宏观经济环境的外部因素,以及包括银行内部的资本结构、员工素质和风险资产比率的内部因素两个方面。张建华等(2011)从国家层面和银行特征两个方面研究了银行效率的影响因素。

二、村镇银行经营效率的DEA模型测度和分析

(一)决策单元的选取

为便于数据获取和研究的针对性,本文选取安顺市辖内村镇银行作为决策单元研究样本,剔除掉设立时间不足一年的村镇银行,选取了五家村镇银行:A、B、C、D、E。

(二)村镇银行投入产出指标选择

利用DEA模型对银行经营效率分析,有三种认可度较高的指标选择方法:生产法、中介法和资产法。借鉴已有研究成果,综合中介法和资产法的优点,根据村镇银行经营特点,确定本文投入产出指标体系:

(1)投入指标:存款、营业支出。村镇银行的存款是其经营资金的主要来源,存款余额大小直接体现其吸纳资金资源的程度,是村镇银行发展能力的综合体现。营业支出是村镇银行维持正常运营而必需投入的要素。因此,选择村镇银行的存款余额和营业支出作为投入指标具有合理性。

(2)产出指标:净利息收入和中间业务收入。由于现阶段村镇银行的主要经营范围为存贷款、一般中间业务,产出主要体现为净利息收入和中间业务收入,因此选取村镇银行净利息收入和中间业务收入作为产出指标是恰当的。

(三)基于DEA模型的村镇银行经营效率分析

由于村镇银行成立时间短,处于发展壮大阶段,因此产出导向分析更符合村镇银行发展生命周期。模型选择方面,BCC模型规模报酬可变假设更符合村镇银行的发展实际。本文分析中,经营效率指标通过技术效率(TE)、纯技术效率(PTE)和规模效率(SE)来反映。由DEAP2.1软件进行指标测算,测算结果见表1和表2。

(1)规模效率分析。从规模效率值来看,五家村镇银行在规模效率分布于递增、不变、递减三种状态,总体规模效率2015年相比2014年得到了一定程度的提升,但仍然没有达到规模效率最优状态。其中:D村镇银行2014-2015年均处于规模效率状态,说明了该银行的经营相对稳定,目前经营规模适合其现阶段的发展。而其他四家村鎮银行均处于非规模效率状态,需要调整经营规模。

(2)纯技术效率分析。从纯技术效率值来看,除B村镇银行之外,其余四家是有效的,说明村镇银行的内部治理总体是有效的。B村镇银行的纯技术效率由2014年的1下滑为2015年的0.417,说明了该行在内部管理方面可能存在着运行不顺畅的问题,不能适应当前经营规模和业务发展的需要。

(3)技术效率分析。从技术效率值来看,除了D村镇银行一直保持经营有效状态外,其余四家村镇银行均未达到最优的经营状态。值得关注的是,B村镇银行技术效率值由1大幅下滑到0.345,原因在于内部运营效率较为低下,资源配置能力与现阶段的经营规模不能很好匹配。endprint

(四)經营效率无效村镇银行的分析与改进策略

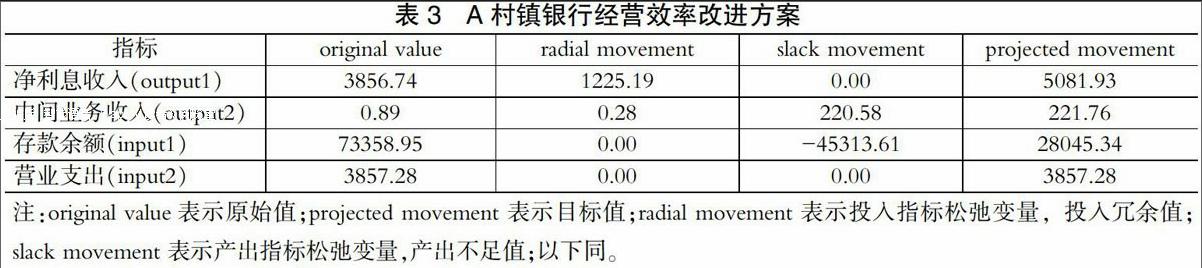

基于2015年的投入产出数据,由DEAP2.1软件分析得出经营效率无效的村镇银行改进方案,如表3—表6所示。

由表3可以看出,A村镇银行在净利息收入和中间业务收入方面产出不足,而作为投入指标的存款却存在冗余。据监测,2015年末A村镇银行存贷比仅为54.2%,可用信贷资金大量闲置。A村镇银行要提高经营效率,需要解决大量资金闲置的问题,积极拓展中间业务,努力增加中间业务收入。

由表4可以看出,B村镇银行存在着产出不足的严重问题,同时存款投入冗余。2015年B村镇银行的规模效率值和纯技术效率值分别为0.827、0.417,说明该村镇银行经营效率非有效是由于规模不经济和内部运营效率不高双重因素造成的。B村镇银行需要在贷款业务的营销和中间业务的开拓方面加大力度,提高规模效率,也亟需加强内部管理,配置必要的运营设备,切实提高技术效率。

由表5和表6可以看出,C、E村镇银行同样面临着产出不足,而营业支出投入冗余的问题。C、E村镇银行要提高经营效率,投入方面,需合理减少营业支出,降低经营成本;产出方面,在存贷比高位运行情况下,需通过树立品牌,增强公众认知,加大存款吸收。

三、提升村镇银行经营效率的建议

(一)村镇银行内部经营管理视角

1.解决存款吸收难题,拓展贷款业务。村镇银行要加大宣传,增强公众认可;通过营业网点和助农取款服务点设置延伸服务“触角”,拓宽存款资金来源人群。贷款业务拓展方面,村镇银行在继续做好农户小额贷款和联保贷款基础上,要结合新形势下农村产权改革需要,积极推广土地流转经营权抵押贷款、林权抵押贷款模式,丰富“企业+基地+农户”、“专业合作社+农户”、“农家乐”等贷款品种,拓宽贷款投放范围,消除信贷资金闲置。

2.提高科技和信息化水平,加大中间业务发展。在金融与科技高度融合的当下,技术已然成为影响银行经营效率的重要因素,村镇银行要增加信息技术投入,完善金融软硬件设施,创造条件接入央行的征信和支付系统,弥补技术效率方面的短板。此外,要努力开办电子银行、投资理财和财务顾问类等适应金融消费需求的中间业务,改变单一盈利模式,实现产出多元化。

3.加强内部管理,强化人才队伍建设。村镇银行要结合自身情况,健全内部管理制度,增强风险防范能力,保持资产质量良好;建立有效的绩效考核办法,赏优罚劣,以制度提升经营效率。人才队伍建设方面,注重选聘责任心强和从业经验丰富的高管人员,避免经营中的道德和操作等风险;发挥本土化员工“地缘”和“人缘”的优势,积极开拓存贷款方面的客户资源;做好员工的业务培训和新员工的“传、帮、带”,切实提高员工业务素质。

(二)外部管理调控和政策扶持视角

1.做好激励性监管和运营支持。对资产质量良好、对当地“三农”和小微企业服务贡献大的村镇银行,应实施正向激励性监管。适度增加信贷风险容忍度,在拨备、核销方面实行差别化政策减少其营业支出;准予其开办适宜的中间业务,并提供指导。主发起行在不干涉村镇银行正常经营的条件下,在制度建设、风险控制、IT系统支持、人才培训、产品开发、资金等方面给予村镇银行必要的支持,促进村镇银行稳健发展。

2.强化财税优惠政策扶持。村镇银行在发展初期,面临经营成本高、吸收存款难等困难,要落实好税收政策优惠,减免其成立初期所得税和营业税,节约村镇银行的营业支出。可以考虑成立专门性财政资金,在村镇银行营业网点基础设施建设等方面提供支持。在涉农和扶贫资金的存放方面予以一些倾斜性支持,缓解村镇银行成立之初存款吸收的压力。

参考文献

[1]陈微.我国村镇银行经营模式探讨[J].新经济,2015,(2):47-48。

[2]侯锐,董相勇.基于DEA模型的修正—DEA交叉评价模型评价我国主要商业银行经营效率[J].生产力研究,2012,(8):90-92。

[3]米运生,毛雅娟.商业银行全要素生产率的时序变迁[J].河北经贸大学学报,2010,(4):54-60。

[4]薛峰,杨德礼.评价银行经营与管理综合效益的DEA模型[J].数量经济技术经济研究,1998,(5):63-66。

[5]张健华.我国商业银行效率研究的DEA方法及1997-2001年效率的实证分析[J].金融研究,2003,(3):11-25。

The Research on the Operating Efficiency of Rural Banks Based on DEA Model

——A Survey from the Sample of Rural Banks in Anshun City in Guizhou Province

YANG Shiwei

(Anshun Municipal Sub-branch PBC, Anshun Guizhou 561000)

Abstract: Based on the results of previous studies, the paper constructs an input-output indexes system in accordance with the operating characteristics of rural banks by selecting the deposit and operating expenses as input indicators and the net interest income and intermediate business income as output index. Based on DEA model, the paper calculates and analyzes the operating efficiency of the sample rural banks from three aspects such as technical efficiency, pure technical efficiency and scale efficiency. Finally, some suggestions are put forward to improve the operating efficiency of rural banks from internal and external perspectives.

Keywords: rural bank; DEA model; operating efficiencyendprint