市场结构理论视角下保险业监管模式创新研究 お

2017-10-19张超甘梦群

张超 甘梦群

[摘要]由CRn指标得出我国保险市场结构为寡占型市场,阐述在此类结构下监管部门面临的各种困难,提出建立差别化的风险管理体系以及稳妥有序地组织偿二代体系等实施对策,以期为保险市场的良性发展保驾护航。

[关键词]保险业监管;市场结构;寡占型

[中图分类号]F842[文献标志码]A[文章编号]10036121(2017)01003305

一、中国保险业发展现状

(一)保险机构数量增加,规模扩大,保费收入逐年上升

20002014年保险系统机构数由33个增到180个,特别是中资保险公司在近几年来实现了飞跃式的发展,保险集团公司也经历了从无到有的过程,中外合资保险公司的增长速度比较平穩;保险公司保费收入自2000年以来增长迅猛,2014年突破2万亿元,2015年达24 282.52亿元,同比增长20%;寿险保费收入2015年达15 859.13亿元,接近产险保费收入的2倍。

(二)保险业赔偿及给付能力不断提高

自2000年来,保险公司赔款及给付数额逐年攀升,特别2010年以来,赔付额呈指数型增长,由2000年的526亿元增长到2015年的8 67414亿元,年均增长20.5%,财产保险和人寿保险的赔款及给付额也在逐年上升,截至2015年末,产险业务赔款4 194.17亿元,同比增长10.72%;寿险业务给付3 565.17亿元,同比增长30.67%。

(三)保险资金运用余额不断增加,投资渠道更加丰富,投资收益呈上升趋势

截至2015年末,保险资金运用余额达111 79549亿元,较年初增长了19.81%。银行存款在资金运用余额中的占比由2004年的47%下降到2015年的21.8%;各类债券余额在投资资产中的占比在20042008年期间波动较大,2008年以后呈逐年下降趋势,但固定收益类资产仍然保持主导地位,2015年末达到34%左右;其他类投资占比逐年上升,由2004年的7%上升到2015年的28.7%,投资渠道不断拓宽。保险资金运用收益率自2012年以来逐年上升,在2014年达到6.3%。

(四)保险市场的发展活力极大激发,服务大局能力不断提升,行业驶入发展快车道

保险费率形成机制改革逐渐推进,商业车险条款费率管理制度改革和万能保险费率市场化改革即将落地。市场准入和退出制度改革进一步完善,保险资金配置多元化格局基本形成,巨灾保险制度建设取得积极进展,偿二代监管制度体系基本建成,保险消费者权益保护工作取得新进展。

二、中国保险业监管存在的问题

(一)相关研究

周延指出,我国保险业监管存在三方面问题。一是忽视混业监管而以分业监管为主,二是忽视偿付能力监管而以市场行为监管为主,三是忽视效率目标而单一追求稳定性。[1]19保险监管出现供需“错配”是比较常见的问题,即在偿付能力监管上出现的供给不足和在市场行为监管上的供给过剩。[2]100

杜奎峰认为,我国保险监管的力度不够,某些领域存在监管“真空”,市场进入和退出机制可操作性不强,监管理念和监管手段较为落后等。[3]66陈璐则借鉴市场力量假说(1)认为,保险行业利用垄断力量对消费者剩余的剥削是保险业超额利润的主要来源,所以高度集中的保险市场减少了社会福利,从而不利于保险行业的健康发展,因此监管部门要加大打压高度垄断的力度,促进市场的良性竞争。[4]100张玉杰等人指出,我国保险监管主要存在五个方面的问题:一是模式的选择不合理[5]43,二是保险产品定价机制和保险监管的内在联系没有理清,三是分业监管体制不适应保险业混业发展的趋势,四是保险监管法律法规体系有待完善,五是保险行业自律组织和社会监督机构作用发挥有限。[5]44崔晓东等人认为,保险监管还存在保险行业协会的作用没有得到充分体现[6]109、偿付能力为核心的监管体系与当前保险监管现状之间存在差距、保险监管体系在新形势下有待进一步发展和创新以及对代理人和经纪人的监管力度不够等问题。[6]110

经济步入新常态以来,经济面临较大下行压力的同时,保险监管发展的不协调问题也日益突出,主要有管理水平不高,发展方式粗放,创新能力不足,风险防范压力增大,人才与市场需求不匹配等。[7]14随着市场在资源配置中的作用不断增强,保险监管的难度也有所增加,我国保险监管的基础设施还比较落后,信息化技术手段在保险监管中运用不够,监管队伍的整体素质还有待提高。[8]9何德旭等人以互联网保险为例指出,互联网保险存在的技术风险、金融风险和系统性风险给监管帶来了更大的挑战。[9]66石泓等人提出,财务制度监管的诸多漏洞导致社会保障资金监管分散,资金使用效率低下,从而制约了社会保障体系的发展。[10]29蔡亮等人以新农合的大病保险为例指出,收费标准和补偿标准的长期测算基础环境不良以及风险控制不力等都是新农合发展过程中的障碍。[11]30

(二)本文观点

结合已有研究及国内保险业发展现况,本文认为国内保险业监管主要存在以下几个问题。

第一,保险监管模式的创新滞后于保险市场的发展。一项政策的制定永远是滞后于市场的发展,中国保监会在深入研究GSII国际监管制度的基础上,牵头成立了平安集团危机管理小组,指导平安集团建立了系统性风险管理计划和恢复与处置计划,同时推动开展国内系统重要性保险机构(DSII)监管工作,研究起草监管框架和相关配套监管文件,逐步建立与国际监管衔接、具有中国特色的DSII监管体系。无论哪种监管制度,都是缺乏前瞻性的,这决定了保险监管的作用补救大于预防。

第二,保险监管现状与现行偿付能力监管的需求不符合。保险监管包括市场行为监管和偿付能力监管,近年来我国大力推进以偿付能力为核心的监管,即以保险机构的偿付能力作为内力,并结合监管部门的外部监管,以期达到保险机构健康发展的目的,在偿付能力监管的要求下,监管部门应放松对市场的严格监管。但是我国现存的监管体系还属于严格监管的范畴,监管部门对市场准入、费率标准的确定等有着严格的规定。

第三,保险市场的多样性对监管提出更高要求。高度垄断的保险市场造成了社会剩余的损失,于是要求监管部門采取有效措施削弱垄断力量,增加市场竞争主体,但另一方面在加快市场准入的同时,众多中小保险企业如雨后春笋般出现,相关部门的单一监管方式已不再适应众多企业形式各异的创新方式和不尽相同的市场发展需求。

第四,保险监管的法律法规还有待健全。虽然中国保监会不断加强和改进保险法制体系建设,目前已经形成由保险法、行政法规、行政规章、规范性文件四个层次构成的保险法制体系,但是这些法律法规还不能完全涵盖保险市场的方方面面,例如对于互联网保险市场的发展,保险电子商务平台建设的基本规范还处在不断地修订和完善之中。

三、我国保险业的市场结构现状

市场结构集中体现了市场的竞争或者垄断程度,有四种类型——完全竞争、垄断竞争、寡头垄断和完全垄断。保险行业中企业和市场联系的特征和形式构成保险业的市场结构,主要受到市场集中度的影响。

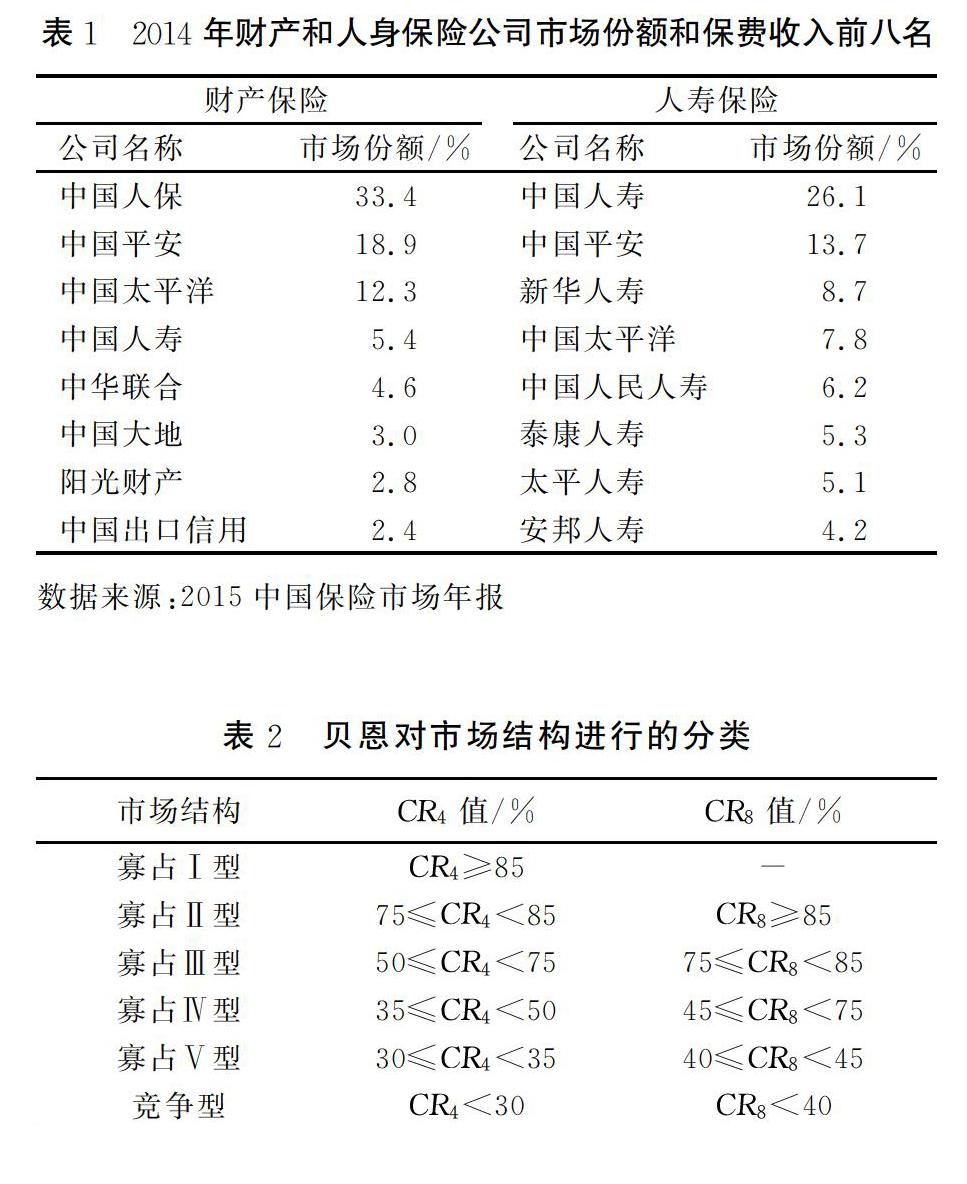

保险市场的集中度可以由保险市场中少数几家大企业在市场中的销售额、保费收入或份额表示。采用CRn指数衡量保险市场的集中度。

CRn=∑Qi(i=1,2,…,n)/∑Qi(i=1,2,…,N),CRn是指产业中有最大规模的前n位企业的市场集中度;Qi是指产业中第i 位企业的销售额、资产总额或保费收入等数值;n指行业内规模最大的前n位企业;N指行业内的企业总数。N一般取4或8,本文取前8位。

由表1分别计算财产保险公司和人寿保险公司的CRn指数得出,CR8(财产)=82.8%,CR8(人寿)=77.1%。表2可知,我国保险市场结构属于寡占Ⅲ型,市场集中度很高,少数企业控制大部分市场。

寡占型市场具有以下两个特点:一是少数保险公司占据了大部分市场份额,市场拥有很高的集中度。从表1可以看出,财产保险公司中的中国人保、中国平安和中国太平洋占据了64.6%的份额,而中国人寿、中国平安和新华人寿占了人寿保险48.5%的份额,这足以说明无论是在产险和寿险市场,垄断性都很高;二是产品同质化现象比较严重,在寡占垄断型市场中,占据垄断地位的企业对市场的价格有一定的控制权,由于缺乏价格机制的激励,企业进行产品创新的动力也凸显不足,导致了严重的产品同质化。

四、市场结构现状与监管关系分析

(一)积极影响

第一,监管成本的降低。

在寡头垄断型的市场结构中,少数几个大企业控制了整个市场,监管者便可将监管的重心放到这些保险业的“领头羊”上,只要管好了这些“领头羊”,其他规模较小的企业便会追随大企业的脚步,因此,这给保险业的监管带来了一定的便利,只要稍加监管,整个保险业市场就会比较轻松地处于一个较为稳定的状态。

第二,有利于保险监管的进行。

由于在寡头垄断型市场中,市场进入壁垒较高,其他企业不易进入,因此,起支配作用一般都是实力较强的企业,规模经济比较容易形成,从而价格具有一定的稳定性,这也有助于监管,并且在一定程度上,寡头垄断市场的结构能够避免完全垄断或过度竞争带来的各种弊病,除此之外,国家对整个保险业的控制可以降低进退的随意性,从而促进市场稳定。

(二)带来的挑战

第一,市场不稳定对监管提出更高要求。

由于几个寡头垄断型的企业占了整个保险市场绝大部分的市场份额,因此,这些企业的经营状况直接影响到整个保险市场的稳定,一旦某个或某几个企业的经营状况出现问题,偿付能力出现危机,风险便会迅速扩散到整个保险市场,从而带来灾难性的影响,因此,寡头垄断型的市场结构存在着较大的风险隐患,从而对保险监管的质量与有效性提出了更高要求。

第二,产品差异化战略与寡头垄断市场的特征不相符。

在寡头垄断市场中,价格较为稳定,起支配作用的企业一般实力相当并且产品同质化特征明显,所以企业之间竞争大多采取高返还率、提高保障范围等方式来招揽客户,这种恶性竞争最终会造成保险市场的下滑。因此,已有一些保险公司意识到这种问题的严重性并采取产品差异化战略,但是这种做法却与寡头垄断市场追求的目标相背,也不适应传统的保险监管模式。

第三,企业效率低下与保险监管的目标相违背。

由于市场进入和退出机制还不够完善、国有控股保险公司也受到政府的无形保护,市场竞争主体数量又相对太少, 寡头垄断市场的秩序无法由单纯的市场行为监管从根本上解决,从而形成有效竞争,同时价格固定能保护成本较高的企业生存,企业对保险市场敏锐的预见和应变能力就会缺失,再辅之国家的管制和冗繁的管理程序,保险行业将会无法有效配置资源,整个市场会处于一种低效率状态,这与保险监管的目标相违背。

第四,费率市场化改革提高保险监管的难度。

对保险业的监管有事前监管和事后监管两种,事前监管是指为了防止保险公司肆意降低价格获取短期高额利润的费率监管;事后监管是指监管者只注重保险公司的净资产是否满足最低偿付能力标准,但对保险公司的日常经营活动不干涉。但这两种监管模式都要求保险公司有较强的自律意识,并且要求有健全的市场机制、完善的法律环境以及灵敏的偿付能力监管系统。在寡头垄断市场中,价格并不是完全由市场的供给和需求关系来决定,而是由少数几家占据垄断地位的企业通过协议制定,或者作为一种行政措施而强制实施,因此价格具有较大的稳定性,而近年來的费率市场化改革却在一定程度上造成了垄断市场价格的不稳定性,这也就给保险监管带来了更大的挑战。

五、政策建议

(一)建立差别化的风险管理体系

针对在市场具有垄断地位的保险机构应该严管理,针对众多的中小保险机构,监管部门应在不影响公平竞争的原则上进行分类指导,鼓励扶持其制定差异化的产品战略。

(二)保证偿二代体系稳妥有序地组织和实施

偿二代又被称为中国风险导向的偿付能力体系,它的正式实施将进一步增强我国保险业抵御风险的能力和进一步深化保险监管改革。要根据国家“十三五”规划对保险业监管不断进行调整,完善保险业监管体系,大力推动保险监管的转型升级,使保险监管符合新常态的经济形势。

(三)不断完善保险法律制度体系

要积极主动适应保险市场发展的新形势,不断完善保险法律,规范保险市场行为,释放市场发展活力。还要健全保险市场经营主体的活动规则,完善对保险集团、相互保险组织、自保公司等各种组织业态的监管规则,并不断加强保险公司在市场准入退出、偿付能力以及公司治理等方面的制度建设。

(四)推动保险市场进入和退出机制有效建立起来

根据保险公司的险种设置不同的资本金要求,降低市场进入壁垒,促进保险公司之间的竞争,鼓励中小保险公司进入保险市场,对保险公司的兼并、重组和收购行为进行规范,并且对于保险公司在退出过程中的信息披露做出嚴格的规定。

(五)发展多元资本市场,为保险监管提供优良的外部环境

大力发展多元化资本市场,以坚持适度原则为前提,鼓励民营和外国资本注入我国保险行业,大力推动金融机构间开展合作,让金融体制的改革适应混业经营的趋势,并使保监会最大化发挥自己的监督作用,以期为我国保险业的发展提供良好的外部环境。

[注释]

(1)市场力量假说包括两种理论,分别是传统的市场结构—市场行为—市场绩效假说(SCP)和相对市场力量假说(RMP)。SCP假说认为, 市场集中度较高的不完全竞争市场中, 保险公司会从不利于投保人的费率设置中获得较高的利润。RMP假说则认为, 只有市场份额大, 并且更好地实现了产品差异化的保险公司, 才能运用市场力量通过有利的定价决策获得超额利润。

[参考文献]

[1]周延.论寡头垄断市场结构下的保险业监管[J].商业研究,2006(16):1722.

[2]袁成.中国保险市场结构与政府监管的动态均衡研究[J].经济问题,2010(1):98102.

[3]杜奎峰.中国保险业监管创新探析[J]. 河南金融管理干部学院学报,2003,(1):6567.

[4]陈璐.保险业市场结构与绩效关系的两种假说和文献综述[J].经济问题,2007(1):100102.

[5]张玉杰,张勍.我国保险监管发展中存在的问题及对策选择[J].哈尔滨师范大学社会科学学报,2014(4):4245.

[6]崔晓东,曹家和.我国保险监管问题研究[J].技术经济与管理研究,2011(1):108111.

[7]周延礼.保险监管的国际经验与实践[J].中国金融,2016(10):1214.

[8]项俊波.做好新时期保险监管工作实现“十三五”保险业发展的良好开局[J]. 保险研究,2016(2):316.

[9]何德旭,董捷.中國的互联网保险:模式、影响、风险与监管[J].上海金融,2015(11):6467.

[10]石泓,费琳,温薇.黑龙江省社会保障现状及发展路径[J].东北农业大学学报:社会科学版,2013(6):2630.

[11]蔡亮,李丹.黑龙江省新型农村合作医疗大病保险:必要性与发展思路[J].东北农业大学学报:社会科学版,2014(2):2631.

[责任编辑]王立国

Based on the View of Market Structure Theory Research on the

Innovation of Insurance Supervision Mode

ZHANG Chao,GAN Mengqun

(Institute of Finance Anhui University of Finance and Economics ,Bengbu Anhui 233030,China)

Abstract:The CRn index is used to locate the existing insurance market structure as oligopolistic market, and points out the various problems faced by the supervisory departments under such structure, and puts forward the establishment of differentiated risk management system and the organization of the second generation System implementation and other countermeasures and suggestions, with a view to the healthy development of the insurance market escort.

Key words:insurance supervision; market structure; oligopoly