企业内部控制质量与财务绩效相关性研究

2017-10-17成皎

成皎

摘要:进入二十世纪中后期以来,全球市场经济飞速发展,一些企业在发展过程通过不断强化自身取得傲人业绩,成为行业龙头;但也有越来越多的企业不断被曝出财务丑闻,从昌盛走向灭亡。因此有关企业的内部控制问题引起各方重视。高效的内部控制体系,能够对财务绩效产生正向影响,企业通过建立完善内部控制制度,加强内部控制管理,有助于企业生产经营活动的高质高效。文章首先分别介绍了内部控制与财务绩效的相关概念,作为理论依据。在理论分析的基础上,把财务绩效作为被解释变量,内部控制作为解释变量,公司规模、资产负债率、股权结构作为控制变量,选取沪深上市公司为样本,提出相关研究假设,并运用SPSS软件,构建模型进行实证分析。最后的研究结论一一证实了之前所提出的假设。

关键词:上市公司,内部控制质量,财务绩效,相关性

一内部控制对财务绩效的关系

文章按照《企业内部控制基本规范》中所规定的五要素进行系统分析内部控制对公司财务绩效产生的影响。1优化和完善公司内部控制环境对提升财务绩效产生积极影响。2强化风险评估对企业财务绩效产生正向影响。3规范控制活动对企业财务绩效产生正向影响。4通畅信息沟通对财务绩效产生积极影响。5加强内部监督对财务绩效产生积极影响。

二 內部控制与财务绩效相关性的研究设计

1 研究假设

综合《企业内部控制基本规范》与COSO发布的《内部控制整体框架》中规定的五个内部控制要素,以及管理视角下衡量企业管理执行成效的三个要素,得到内部控制的要素有内部环境、风险评估、控制活动、信息与沟通、绩效评价与激励以及内部监督。所以,本文给出如下假设:

假设1:公司内部环境和财务绩效之间表现出明显的正相关。

假设2:公司风险评估和财务绩效之间表现出明显的正相关。

2 样本选取

财务绩效指标数据均来自国泰安数据库中这些公司在2015年的数据,内控指标数据来自于沪深两市公开的公司年报、国泰安数据库、迪博内控与风险管理数据库、巨潮资讯网及wind经济数据库。

3 变量设定

公司的财务绩效是本文的被解释变量,利用 ROE(净资产收益率)这项指标来评估财务绩效情况。这里需要注意的是,本文选用的ROE为净资产收益率,它的具体计算方式是:ROE=净利润/净资产均值。

有关内控的六大要素是本文的解释变量,其是结合国内出台的《企业内部控制基本规范》中相关内容以及结合绩效评价与激励的重要作用而选取的。

内部环境,变量表示A1,核心指标:董事长或副董事长是否兼任总经理,若兼任取1,否则取2;是否设立内部审计机构,若设立取1,否则取0;公司高管是否持有本公司股票,若持有取1,否则取0;

风险评估,变量表示A2,核心指标:是否及时进行风险评估并采取应对措施,若有取1,否则取2;是否存在关联方交易,若有取1,否则取2.

本文挑选了公司规模(SIZE)作为控制变量,用公司年度资产总值的对数表示。

4 模型构建

ROE=β0+β1A1+β2A2+β3SIZE

三 内部控制对财务绩效影响的实证分析

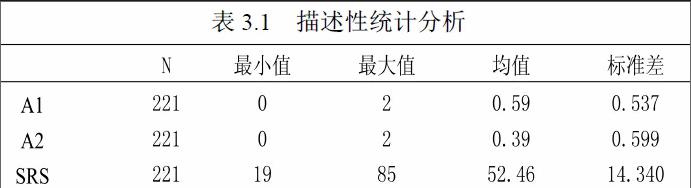

1 描述性统计分析

由表可知,内部环境的最大、最小值分别为2和0,均值为0,59,较为接近最小值0,总体来看企业内部环境较差。风险评估的最大值、最小值、均值、标准差分别为2、0、0.39、0.599,均值较接近最小值,总体而言表明企业风险管控意识不强较大的标准差表明在风险评估方面企业间的存在差异较大。

2 相关性分析

由表可知,在0.1的显著性水平下,变量A1-A2对应的P值均小于0.1,系数符号为正,表明所选两个变量与ROE呈正向的相关关系。相关分析所得系数的符号与假设预期相符,为进一步的回归分析提供了依据。

3多元回归分析

通过相关性分析之后,不难看出内部控制的六个评价指标与ROE存在相关关系,为多元回归分析奠定了基础,模型1的回归结果如下:

首先对模型1进行拟合度检验,表显示模型可决系数R方为0.529,调整R方为0.509,表明模型拟合优度较好,模型构建合理,解释变量与被解释变量线性回归关系密切。

回归结果显示,在0.1的显著性水平下,解释变量内部环境、风险评估对应的P值均小于显著性水平0.1;这两个解释变量的回归系数符号均为正,表明有关内部控制的两个解释变量与被解释变量ROE呈正向线性相关,与假设预期相符。

四研究结论与政策建议

1 研究结论

经过探究表明,上述两大内控要素与企业财务绩效存在正相关关系,探究结果逐一论证了预先提出的前提设定。这表明上市公司的内控和财务绩效在总体上表现出明显的正相关联性,内控能够的增强的确可以在某种程度上提升公司的财务绩效水平。

2对策建议

在上述理论和实证探究的基础上,本文针对上市公司内控和财务绩效之间的关系给出比较合理的探究结论。依据实证结论,可由上述内控六个要素的角度入手,提出以下几点建议。

(1)优化内部环境

公司构建内部环境是其处在市场经济环境中增强自身竞争实力的基础要求。公司优化与健全治理结构,设置高效且体系化的机构组织,更正与调整内审机制均会对公司管理目标的完成产生影响。

(2)提升风险评估力度

管理人员在决策中有着关键性的作用,应当统筹全局,增强风险防范水平。高管应当结合公司本身的真实能力来承接业务,针对已经承接的业务展开全方位的评估,应当尽可能舍弃那些被评定为高风险的项目。