基于哈佛分析框架的山西汾酒财务报表分析

2017-10-14张月丽

张月丽

摘 要:本文采用哈佛分析框架方法,以战略分析作为切入点,依据山西汾酒集团2016年的财务报告对其行业环境,财务情况、发展前景等进行定性與定量相结合的分析,以期为投资者决策提供参考。

关键词:山西汾酒; 哈佛分析框架; 财务报表分析

1. 哈佛分析框架简介

哈佛分析框架是由哈佛三位学者提出的财务分析框架,主要包括战略分析、会计分析、财务分析和前景分析四部分,分析框架将定量分析、定性分析结合,能够更加全面地分析企业发展状况,为投资者提供有用的信息。

2. 哈佛分析框架在山西汾酒的应用

2.1 战略分析

本文采用SWOT分析方法,从内部优势和劣势,外部机遇和威胁四个方面对山西汾酒集团进行战略分析,分析结果如下:

首先,汾酒集团的竞争优势主要有以下四点:(1)汾酒历史悠久,文化源远流长。(2)汾酒在山西市场拥有领导地位。(3)白酒行业唯一拥有“汾”、“竹叶青”、“杏花村”三大中国驰名商标的企业。(4)在清香型白酒行业,汾酒具有领先的制造能力。

其次,汾酒集团也存在一定的竞争劣势:(1)业务结构较为单一,公司多元化经营能力不强,不利于分散风险。(2)公司产品销售主要采用经销商代理模式,没有实行线上销售的模式。

再次,汾酒集团面临的外部机会主要有以下几点:(1)山西汾酒集团一直是政府纳税的大户,因此必能够得到当地政府的政策扶持;(2)随着人们生活水平不断提高,白酒行业的消费群体不断扩大;(3)白酒行业体制向混合所有制等更具市场化的体制方向转型。

最后,汾酒集团面临的外部威胁如下:(1)贵州茅台、习酒、泸州老窖等等白酒企业相继推出高质量的白酒,企图抢占白酒市场份额,山西汾酒面临着更为激励的市场竞争;(2)从2012年底中国政府和中国军队有关限制三公销费、反对铺张浪费以及限制招待用酒等政策相继出台以来,白酒业特别是高端白酒业的销售进入行业发展的拐点,山西汾酒自然也不能置身事外。

2.2 会计分析

本文选取山西汾酒集团财务报表中存货、固定资产、无形资产、应收账款等重要项目,分析其会计政策和会计估计。结果表明山西汾酒2016年所使用的会计政策和会计估计均能使财务报表相关项目得到公允反应。公司披露的会计信息真实准确,因此下文财务报表分析结果是有效的。

2.3 财务分析

2.3.1 偿债能力分析

(1)短期偿债能力分析

从上表可以看出,2016年山西汾酒的速动比率和现金比率均超过1,说明山西汾酒具有很强的短期偿债能力,短期抗风险能力较强。

(2)长期偿债能力

从上表可以看出,2014年到2016年,山西汾酒股份有限公司的资产负债率不断上升,说明山西汾酒的长期偿债能力有所下降,应该引起利益相关者的关注。

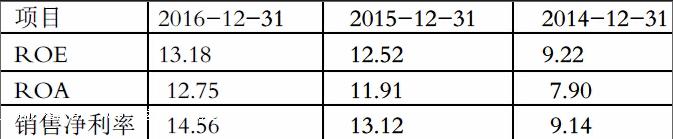

2.3.2 盈利能力分析

从上表可以看出,2014年-2016年,山西汾酒反映公司盈利能力的三个指标均呈现出不断上升的趋势。这表明,山西汾酒股份有限公司的盈利能力不断增强,即为股东创造财富的能力增强。

2.3.3 营运能力分析

从上表可以看出,2014年到2016年,山西汾酒的存货周转率出现了小幅度的上升,说明最近三年公司的存货周转速度不断加快,存货积压问题有所缓减。固定资产周转率出现了较大幅度的下降,说明公司的固定资产的使用效率有所下降。应收账款周转率同样也呈现出大幅度的下降趋势,这表明应收账款的回收期相较以前变得更长。综合以上三项因素,总资产周转率在这三年不断下降,说明山西汾酒的总体资产运营效率有所下降,这可能是由于宏观经济形势下行所致。

2.3.4 成长能力分析

从上表可以看出,2014年到2016年,山西汾酒的营业收入同比增长率、净利润增长率、总资产相对年初的增长率均实现了由负值向正值的转变。虽然净利润增长率和总资产相对年初的增长率2016年较2015年有所下滑,但仍为正值,说明山西汾酒的整体规模不断扩大,具有很强的未来发展潜力。

2.4 前景分析

一方面,从山西汾酒自身来说,作为山西省的支柱性企业,山西汾酒除具有无法比拟的品牌优势外,还是山西省深化国有企业改革的试点企业,在十三五规划的指引下,公司体制机制创新不断推进,经营活力不断释放,组织内部的效率和效能正逐步提升。另一方面,白酒行业竞争对手多,竞争激烈。与白酒行业的龙头企业贵州茅台相比,山西汾酒股份有限公司还存在不小的差距。

3.结论与建议

本文运用哈佛分析框架对山西杏花村汾酒集团有限责任公司的发展战略、主要会计政策和会计估计、财务数据指标和未来的发展前景进行了定性和定量的全面分析。得出如下结论:山西汾酒整体财务和经营状况表现良好,其偿债能力好,财务风险低,盈利能力强,且具有较强的成长能力。但主营业务结构较为单一、销售渠道单一成为山西汾酒的竞争劣势,因此本文认为山西汾酒的发展战略应当包括多元化经营战略、市场化战略和国际化战略,同时应适当将互联网营销模式注入到公司的营销方案中。因此,我们做出这样的预测分析:只要公司加强创新,加快公司治理改革,不断提升产品质量,积极拓展市场,就可以实现可持续发展。

参考文献:

[1] 中国酿酒工业协会.中国酿酒产业十二五(2011-2015年)发展规划[M]. 2011.endprint