公司并购法视角下的目标公司优位理论反思

2017-09-14林凯

林 凯

公司并购法视角下的目标公司优位理论反思

林 凯*

中外公司并购法学说和实证法似乎均奉行的共识是,目标公司投资者应当获得优先于主并方投资者的法律保护。但是,“目标公司优位理论”存在逻辑瑕疵,在解释我国上市公司吸收合并中的现金选择权实践时无法合理化解纠纷,陷入困境。该理论的症结是囿于“主并—目标”的方位视角,把投资者保护问题错置于商业决策语境和民事行为语境中解决。公司并购法视域下,设计投资者保护规则宜回归“控制—从属”的关系视角,以遏制团体人格特有的代理成本为使命,这是公司并购法能为且应为的领域。

目标公司 兼并 股份交换 异议股东回购请求权 股东退出权

一、问题的提出

2008~2011年期间,深交所原上市公司盐湖钾肥增发新股并换股吸收合并其控股股东原盐湖集团。值得注意的是,本次交易的预案仅向目标公司盐湖集团的异议股东单方面派发权利,未向合并公司盐湖钾肥的股东赋权。这一安排加重了盐湖集团滥用控制权的嫌疑,①2008年6月26日盐湖钾肥停牌后,盐湖集团围绕兼并的核心博弈点——换股比例问题,实施了一系列有争议的操作,如盐湖钾肥支付巨额矿产资源使用费、发布盐湖钾肥的利空消息等。参见朱益民:《盐湖钾肥合并案再调查:“基金反对派”阵营为何土崩瓦解?》,载《二十一世纪经济报道》2009年2月23日;吴晓晖:《透视盐湖钾肥合并案之三大玄机》,载《董事会》2009年第4期。引发了合并方股东的不满,②姜艳艳、马超彦:《盐湖钾肥:不设现金选择权是公司法的规定》,载《每日经济新闻》2008年12月23日。其股东代表对盐湖《预案》“偏袒”目标公司的行为提出了书面质疑。③参见盐湖钾肥股东董宝珍所写的《盐湖钾肥股东有权拥有现金选择权》《论盐湖钾肥流通股东无权获得现金选择权的法理错误》《再论盐湖钾肥股东有权获得现金选择权》。三文均载于凌通价值投资网http://www.ltkdj.com,2015年6月1日访问。问题也由此产生:上市公司吸收合并时,只有目标公司股东才享有现金选择权吗?

“现金选择权通常属于消亡公司”的现象已为学者注意。④汤欣:《我国并购法规中的基础性规定及其检讨——公司法和证券法上的视角》,载《证券市场导报》2009年11月号。事实上盐湖重组并不算孤例,放宽视界,此种“偏袒目标公司”的现象在中外企业并购法上都不少见。其一,以交易类观察,兼并、收购、资产/营业转让规则也普遍侧重保护目标公司股东。例如我国《公司法》第74条2款第(2)项、《证券法》第27条、上证所《指引》第5条第(4)项,均是针对目标公司或转让方股东赋权。再如上交所《指引》第5条第(1)(2)两项的差异化表述也表明,目标公司股东被认为“更有资格”享有现金选择权。其二,以权利类型观察,目标公司股东普遍被赋予更多的救济。例如MBCA§13.02与欧盟公司资本指令第28条把评估权单独赋予目标公司股东。⑤参见下文表1。又如美国多数州法规定重大资产转让时仅出售方股东享有表决权。⑥参见MBCA§13.02(a)(1)b。再如各国的企业并购法普遍规定兼并协议的股东会审批仅在目标公司才是强制程序。由此看来,侧重保护目标公司股东似乎是约定俗成的价值取向。

立法者似乎默认,目标方(T)成员比主并方(M)⑦正文处M(Merger)代表主并方或收购方,T(Target)代表目标方或转让方。下文亦然。的成员因某些原因更值得保护。学者给出了一些解释,例如莱赛尔(Thomas Raiser)提出兼并中的M较T往往具有经济上的优势地位。⑧参见[德]托马斯·莱塞尔、吕迪格·法伊尔:《德国资合公司法》,高旭军等译,法律出版社2005年版,第743页。克拉克(Robert C. Clark)认为兼并中的T因财产被强制剥夺而值得救济。⑨See Robert Charles Clark, Corporate Law, Little Brown and Company Press, Boston, 1986, pp.443-444.吉尔森(Ronald J. Gilson)则指出在以T灭失为结果,即失去重复博弈机制保护的最后阶段交易中,T的控制人滥权风险畸增,导致T成员利益受到特殊威胁。⑩See Ronald J. Gilson, Bernard S. Black, The Law and Finance of Corporate Acquisitions, The Foundation Press, 1995, pp.714-723.这些初步解释为什么T成员通常比M成员被赋予更多法定权利的理论,本文统称其为“目标公司股东优位说”。下文检讨该学说背后的认知误区,借此探索商事组织法的使命。

二、交易结构认知误区

判断T股东应否得到优位保护,前提是要厘清其所在交易的基础结构。盐湖重组使用的“换股吸收合并”形式在中国上市公司并购市场中相当常见,此处就以之为例讨论。顾名思义,其交易结构被界定为“换股”,其法律性质被界定为“吸收合并”。一种颇受赞同的观点也认为,换股吸收合并的商业结构是以M和T股东为当事人、以定向增发的新股为对价、以T股东所持股份为标的物的“以物换物”交易。其中M方股东不是交易当事人,所持股份也不是标的物,自然无权主张现金选择权。⑪付明德:《盐湖钾肥股东无法拥有现金选择权》,载《董事会》2009年第2期;万小兰:《公司换股并购中的现金选择权制度分析》,华东政法大学2014年硕士学位论文。上述观点论证T股东优位的核心逻辑是确立T的交易当事人身份,这就需要否认重组是在M与T的平行层面进行,肯定交易是在M与T股东的交错层面换物或换股。该认识值得商榷。

(一)交易结构不是换股,而是股权换资产

常见于信息披露文件中的“换股吸收合并”一词严格来说是自相矛盾的表达,因为换股的交易形式不可能达成吸收合并的法律效果。换股是中国化的变称,原名股份交换(Share Exchange),即M与T股东错层交换股份并以T成为M的全资子公司为结果。股份交换是简化三角合并实务操作的产物,由美国新泽西州公司法1968年首辟为成文法规则,后经1984版MBCA及其他州法引入而普及全美。⑫楼晓、冯果:《论股份交换制度在我国的推进及适用》,载《法学评论》2008年6期。日本(1999年)、中国台湾地区(2001年)等法域先后移植该条文。迄今中国大陆对该技术有引介而无立法。股份交换既陈述了某交易采用的特定技术,又界定了一种不同于合并、分立、收购、营业转让/资产转让的法定并购类型,有明确而唯一的含义指向。在中国商业与商法语境下,股份交换通常被简称为换股,并在与法典的原语境有异的诸种场合杂糅使用。例如,2010原东北高速分立,⑬原东北高速公路股份公司董事会:《东北高速公路股份有限公司分立重组上市预案》,上交所官网http://static.sse.com.cn/disclosure/listedinfo/announcement/c/2009-12-31/600003_20091231_2.pdf,2017年2月6日访问。股东持有的每股分立前公司股票随分立而拆分为分立后公司的股票,原第一、第二大股东龙江发展和吉林高速为避免交叉持股而划转各自持有的对方股票,未行使退出权变现之股东的旧股将自动转换为分立后的新股。上述三环节的拆分、划转、转换有时被称为换股,却与换股本意无关。此种以股份互换的方式实现股东分家的目的,非上市公司也早有实践。⑭参见浙江乐清人民法院(2010)温乐商初字第297号;广东佛山中院(2006)佛中法民二终字第534号。又如2007太平洋证券通过其四个股东与云大科技股权置换,规避IPO和借壳两种惯常路径,最终实现上市。上述环节的股权置换其实是转售,是四股东“将购入的太平洋证券股票拆细后转售给云大科技近三万名股东,以非公开之名行非公开发行之实”。⑮朱慈蕴:《非上市公司与上市公司股份置换引发的法律思考》,载王保树主编:《公司重组:理论与实践》,社会科学文献出版社2012年版,第311页;柴兆民:《太平洋证券上市路径分析》,载《金融法苑》2008年4期。换股一词的泛用反映了换股形态多样以及人们对此缺乏规整辨析。

类似地,盐湖重组名为换股吸收合并,事实上却没有发生换股。首先,现实中并不真正存在“T股东”当事人。换股合并的一切事物均在M与T层面进行,当事人是公司而非股东。股东固然以表决渠道间接参与,但表决行为的法律性质是公司主体内部的意思形成而不是对外的意思表示,是股东会决议行为即公司整体行为而不是股东个人行为的加和。因此,T股东不是交易当事人。其次,假如是股份交换,结果将是T成为M的全资子公司但法律人格犹存。盐湖重组中交易后T不是成为M的子公司而是灭失,可见不是换股而是股权换资产。

(二)法律性质不是收购,而是在兼并与资产转让之间

“以物换物”论者另文指出,“判断谁应当拥有现金选择权的唯一标准,就是看谁是主动的买方谁是卖方,而不是机械地看谁存续。”⑯付明德:《再论“两湖”合并中的现金选择权问题》,载《董事会》2009第4期。言下之意是将换股吸收合并视为M与T股东之间的买卖或收购。这一法律定性有误。将换股吸收合并的法律性质定为兼并比定为收购更恰当。一项交易是兼并还是收购,有明确的法律识别标准。合并是组织体变更行为,本质是民事法律关系主体的人格聚合。收购是买卖行为,本质是民事法律关系客体的权属变动。是否发生了法律人格的灭失及聚合,是区分两者的标尺。不过兼并和收购毕竟不是毫无关联。如像“以物换物”论者那样在解释时故意模糊,确能制造两者无分畛域的错觉,把合并魔术般地变成收购。可资利用的逻辑如下:

一是拟制交易外观。本来,收购与兼并的主体性质有别。收购主体可能是组织也可能是自然人;而兼并的主体却必是组织。当收购方和目标方均为组织时,此项收购便与兼并外观相似。其逻辑瑕疵是误将兼并的非本质特征当作本质特征。交易双方都是组织,这只是兼并的充分不必要条件,不能以此作为判断交易性质的条件。

二是模糊交易性质。兼并的本质是投资者权益比例的重新折算,过程是“法人格之间缔约+多人格聚变的一瞬”。其中重心在结果意义上的逻辑瞬间而不在过程,因为合约规定采用何种技术手段完成兼并——是股票换资产,还是M现金收购T全部资产而后注销T,抑或是M收购T的股权而后简易合并T——均无关本质,是基于特定商业需求选择的结果。问题在于,或许出于降低理解难度的需求和具象化思维的惰性,学人解释兼并时总是重过程轻结果。这样一来把兼并模糊成收购便有了可能。⑰[日]神田秀树:《公司法的理念》,朱大明译,法律出版社2013年版,第175页。以M兼并T为例,一种常见的解释是,第一步,M收购T部分股权而控股之;第二步,M继续收购T剩余股权以使T成为100%子公司;第三步,M注销T而兼并终局性完成。此时,收购和兼并似乎在时间上是阶段与全程的关系,收购是兼并的组成部分和实现手段;在效果上似乎是量变和质变的关系,兼并者收购的继续推进和终局完成。⑱William J. Carney, Mergers and Acquisitions: Essentials, Aspen Publishers, 2009, p.13.该解释可谓彻底模糊了兼并的性质,其逻辑瑕疵是误将交易手段当作交易目的,且误将非必要手段当作必要手段。收购可能是合并的前期铺垫,但不是合并本身。

三是虚设交易主体。本来,收购和兼并的交易主体有别。股权收购发生于M和T的股东之间,兼并协议则是在公司层面上签订。但是盐湖重组采用了我国资本市场常见的“换股吸收合并”,似乎打破了上述界限。换股吸收合并的构造中,M增发的新股类似对价,T股东的持股则充当了标的物。对价和标的物的出现使得合并发生买卖合同化,M和T的股东随之成为买卖合同中的买卖对手方。至此合并似乎变身为(股权)收购。第三步的逻辑瑕疵是捏造虚假论据,误以想象的交易当作现实的交易。如前所述,T股东并未作为一方主体真实参与所谓的“以物换物”交易。

以物换物逻辑主要使用了第三种诡辩。论者提炼出换股技术所蕴含的规范意义,并据此把合并解释为收购,进而水到渠成地主张现金选择权的配置应遵循收购规则。这一论调看似有理,因为它陈述了直观的买卖合同法律关系、常见的法律行为模式,降低了理解成本;它解构了合并这一藏在“黑匣子”中的神秘过程,以至于一些掺有主观想象的解释也被包容。但合并行为是诺成性的法律行为,只要合并双方基于权益分割这一核心事项的安排而达成合并合意,公司即告合并完成。至于以何种手段实现权益分割,合并后如何整合资源,已不是合并本身。以物换物论将其误解为践成性的法律行为。

那么,股权换资产既然不是收购,在法律性质上到底是什么呢?对此,中外立法或拒绝表明立场,或存在争议。中国法上,整体解释《上市公司重大资产重组管理办法》第12、50条以及《上市公司收购管理办法》第47条可知,以“发行股份购买资产”为纽带,两《办法》似乎承认换股吸收合并和上市公司收购,实际是一个问题的两个方面、一个过程的两种描述。又如,现行有效的《关于企业兼并的暂行办法》第四节之2、4的规定更是明确规定“ 购买式”(资产收购)和“控股式”(股权收购)是企业兼并的形式。可见,对于股权换资产是不是合并,甚至兼并和收购是否是两种结构和性质截然不同的法律行为,中国商法都拒绝表态。

该问题在兼并法律成熟的美国也有争议。美国历史上,资产收购股权是企业规避“法定兼并”规则的产物。因兼并对股东权益影响较大,一直以来多数州对法定兼并交易配置了特别多数决、评估权等严格程序。⑲以表决权为例,一般的公司行为需要股东表决者,多是出席股东多数通过,而兼并则要求全部已发行股份的多数通过。See MBCA11.04 (e).为降低交易成本,并购律师发明了股权收购资产的变通方式,试图既享有宽松的资产出售规则的制度福利,又迂回实现兼并的目的。⑳William A. Klein, J. Mark Ramseyer, Stephen M. Bainbridge, Business Associations: Cases and Materials on Agency, Partnerships, and Corporations, Foundation Press, Eighth Edition, 2012, P.695; Stephen Bainbridge, Mergers and Acquisitions, Foundation Press, Second Edition,2009, p.17&54. 同旨参见陈国奇:《事实合并理论研究——以美国法为中心》,载《政治与法律》2008年第8期。显然,传统的收购使用现金支付因而只能达成资产聚合的效果,此时收购与兼并差异明显。而以股权为支付手段则另有整合股东的效用,兼并与收购界限模糊起来。

难题遂抛给法院:股权收购资产是兼并还是资产出售?可以想象的长期的论争中,意见演化成“事实兼并论”和“平等对待论”两派。事实兼并论者认为是兼并,理由是实质胜于形式,不应纵容收购方规避评估权、特别多数决,坐视对异议股东保护的立法意图落空。平等对待论者认为是资产出售,理由是形式胜于实质,法院不应肆意解释交易性质,否则将损害兼并和资产出售各自独立的类型意义,并增加交易后果的不确定性。㉑William J. Carney, Cases and Materials on Mergers and Acquisitions, Foundation Press, 2007, pp.115-127,135-136; William L. Cary,Melvin Aron Eisenberg, Cases and Materials on Corporations, Seven Edition, The Foundation Press, 1995, pp.1153-1166.在当今美国,平等对待论无论在学术还是实务上均居于多数说地位。㉒实务上以DGCL§271、Ohio GCL1701.76为代表的多数州法均采用平等论思想,学术上以加州大学洛杉矶分校班布里奇(Stephen M. Bainbridge)教授为代表的学者赞同平等论。事实兼并论虽是少数说,仍有加州、新泽西州、俄亥俄州、罗德岛等少数州秉持。㉓Dale A. Oesterle, The Law of Mergers and Acquisitions, Fourth Edition, Thomson Reuters Business, 2012, p.117.其中加州立场最坚,不仅“定义了包括法定兼并、以股权收购股权、以股权收购全部资产三种形式在内的含义广泛的重组”,而且统一要求对重组配置严格的股东保护程序。美国税法典§368a(1)A把B类重组的股权收购股权和A类重组的兼并一并视为免税类型,㉔Franklin A. Gevurtz, Corporation Law, West, 2nd Edition, 2010, p.701. See also supra note 17, pp.29-30.可谓间接践行事实论。

总体来说,中国法的模糊和美国法的争议都不奇怪。“事实合并”问题涉及法律规避、实质与形式之辩、立法与司法权界分、鼓励并购与保护股东的平衡等复杂判断,法律政策必将因势调整。但是无论对股权换资产作何种法律定性,该交易总是在M与T公司层面发生而与双方股东无关。因此以T方股东作为当事人参与交易而论证其优位,不能成立。

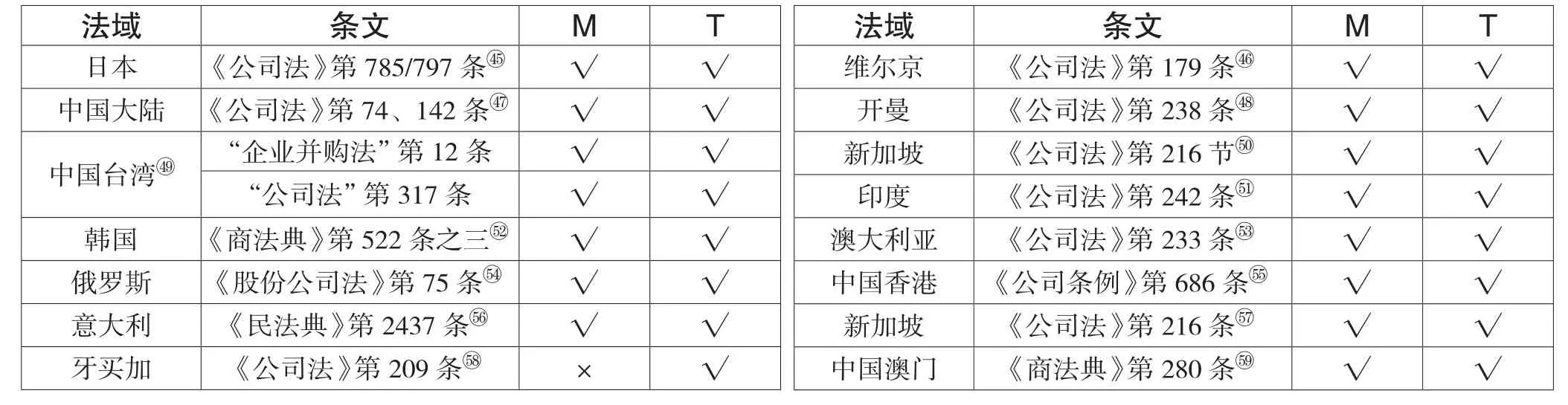

三、立法样本观察误区

表1梳理了退出权的中外法例,着重关注权利在M与T之间配置的状况。在列举的34例中偏袒保护T者并不占多数,甚至美国法律研究院PCG7.21节(a)更是反其道而规定,评估权仅归于M(兼并公司或交换公司)股东。PCG节后评注特地解释说,“只有在商业合并中采取主动的公司应该赋予其股东评定补偿权……目标公司股东反而一般不享有评估权,除非该交易属于挤压式交易,即强制消除公司投资人股权利益的交易”。㉕美国法律研究院:《公司治理原则:分析与建议》(下卷),楼建波等译,法律出版社2006年版,第901~907页。对立法样本的详查表明,前文关于退出权通常属于消亡公司、立法偏袒保护T股东的观察结论失之于偏。

表1 公司兼并时的退出权㉖ 第一,本表所涵盖的退出权不限于一种类型。它包括源自美国的评估权/股份估价权/股份收买请求权(Appraisal Remedy)、源自英国的强制购买请求权(Sell-out Right)、源自德国的现金清偿请求权,以及这几种类型在其它法域的变种;第二,节省篇幅起见本表所引用条文一般止于条;第三,本表所引用法律一律默认为最新版本。

参见王保树主编:《最新日本公司法》,于敏、杨东译,法律出版社2006年版,第413~414、第424~425页。同旨参见吴建斌等译:《日本公司法典》,中国法制出版社2006年版,第392~394、第406~407页。同旨参见崔延花译:《日本公司法典》,中国政法大学出版社2006年版,第 378~379、第 390~391 页。参见http://www.bviincorporation.com/,2017年2月7日访问。参见2013修订《公司法》第74条第1款第2项,以及第142条第1款第4项。参见https://www.cmscayman.com/law,2017年2月7日访问。参见柯芳枝:《公司法论(下)》,三民书局2013年版,第308~310页。同旨参见刘连煜:《现代公司法》,新学林出版公司2011年版,第138页。同旨参见黄伟峰:《企业并购法》,原照出版公司2007年版,第110页。参见新加坡法律委员会官网http://www.singaporelaw.sg/sglaw/,2017年2月7日访问。参见印度法律与司法部官网 http://indiacode.nic.in/welcome.htm,2017年2月7日访问。参见王延川、刘卫锋编译:《最新韩国公司法及施行令》,法律出版社2014年版,第131页。参见澳大利亚政府官网http://www.comlaw.gov.au/Details/C2015C00163,2015年4月16日访 问。王志华译:《俄罗斯联邦公司法》,北京大学出版社2008年版,第119页。参见中国香港特别行政区政府官网http://www.cr.gov.hk/sc/companies_ordinance/companies_ordinance.htm,2015年4月16日访问。费安玲等译:《意大利民法典》,中国政法大学出版社2004年版,第612~613页。同旨参见陈国柱译:《意大利民法典》,中国人民大学出版社2010年版,第424页。蔡磊主编:《新加坡共和国经济贸易法律选编》,中国法制出版社2006年版,第293页。参见牙买加司法部官网http://moj.gov.jm/laws/companies-act,2017年2月7日访问。澳门特别行政区立法会编:《商法典》,澳门特别行政区立法会印务局2003年版,第100页。同旨参见冷铁勋:《澳门公司法论》,社会科学文献出版社2012年版,第294页。

学术论证当然不能凭“立法例多数决”作结论,况且符合“优位说”的美国律协MBCA、欧盟第3号公司法指令、德国改组法、法国商法典等影响力较大。但仔细辨析可知,一般性的立法原则依然是M与T一体保护,不是T股东优位。

欧盟第三号公司法指令第28条、德国《股份法》第327条、法国《商法典》第L.233-10条、爱尔兰《公司法》第499条、牙买加《公司法》第209条,并非一般地否定存续公司股东的评估权资格。欧盟指令第27条、爱尔兰《公司法》499(4)等规定已经有明确解释,上述反例仅仅针对存续公司已经持有90%、95%、95%以上的情形,即“简易合并”的特殊情况。[60]同注㉖,第66页。此时T股东有退出权是因为其将被挤出或者其股权比例将大为稀释,对其利益影响甚大;M股东无退出权是因为从90%到100%控股虽然在法律意义上发生质变,但在事实上对其股东权益影响甚微。德国1997年的“DAT/Altana”判例也指出,子公司被绝对控股母公司兼并的,子公司的异议股东有权要求适当的补偿。[61]参见高旭军:《德国公司法典型判例15则评析》,南京大学出版社2011年版,第317~353页。所以,欧盟与法、德、爱立法仅针对绝对控股母子公司之间简易合并的特殊情况,不反映立法的一般原则。

德国《改组法》第29条第1款第2项确实规定,公司间的吸收合并,“转移财产的权利承担人”即消灭公司的异议股东有退出权,并有权主张一次性现金清偿。[62]同注㉚,第231页。对此也有文献印证说,“明确将评估权限定于消灭公司的立法例仅有德国”。[63]参见钱玉林:《公司吸收合并法制之检讨》,载《扬州大学学报(人文社会科学版)》2009年第5期。同旨参见吕海峰:《论股份收买请求权在我国股份交换中的适用》,清华大学2007年硕士学位论文。不过,《改组法》固然是支持假说的适例,两处细节却削弱了其证明力。一是此处的“现金清偿请求权”是特殊权利,不宜混同于评估权/异议权。依据本条,该权利的义务方是“承受财产的权利承担人”M,而经典评估权的义务方却是本公司T。换言之,德国《改组法》语境下的T股东是向M方主张现金清偿权,而评估权语境下的T股东是向本公司T主张异议权。目的上,该条文旨在规范以低价现金挤出T股东的不当行为,与评估权旨趣相异。[64][德]格茨·怀克、克里斯蒂娜·温德比西勒:《德国公司法》,殷盛译,法律出版社2010年版,第724页。同旨参见注⑧,第721页。二是结合《改组法》第50、65条有关四分之三资本多数决、公司章程可以设定更高的决议定足数等规定可知,在本法转移财产的语境下T异议股东必是绝对少数。因此该条的规范情形还是类似简易合并,并非意在创设针对普通兼并行为的一般规则。

1999版MBCA确实取消了存续/兼并公司股东本有的评估权,但这未必是趋势性的动向。首先,该方案尚未被包括特拉华州法在内的多数州法所采纳。[65]Robert B. Thompson, the Case for Iterative Statutory Reform: Appraisal and the Model Business Corporation Act, 74Law and Contemporary Problems, 253, 257(2011).其次,MBCA的上述修订与其说是美国律协商法部公司法委员会转变立场,认为T比M方成员更值得保护,不如说是另有考虑。即使维持M股东的评估权,公司也很容易利用正反三角合并技术变相剥夺其成员的此种权利,规避法定兼并的约束。况且,美国对并购技术颠覆固有法律原则之事持宽许立场,这在事实合并原则的沿革中已有展现。我国暂无明确支持三角合并技术的立法,实践中除部分买壳上市操作也少见典型三角合并。因此,在制度语境和商业精神与美国不同的法域,不宜单纯以MBCA的特殊修订动向佐证T股东优位保护的合理性。

四、投资风险判断误区

学者从不同角度支持优位说,论证的路径殊途同归,落脚于T股东在重大交易中处于比M股东更为不利的地位。这些观点未见诸专章,是从各自著述中析出而得,典型者有以下六论。

(一)股权稀释论

该理论认为,吸收合并往往意味着M对T占有经济上的优势地位,[66]同注⑧,第743页。因此相对于M,T股东的比例利益会受到更大稀释。商榷意见是,首先,哪一方股权稀释更大不取决于公司位于M还是T,而取决于M和T的估值对比。估值劣势方兼并优势方的情况即所谓“蛇吞象”式的吸收合并并不少见,大量借壳上市即是。估值基本对等的双方兼并的情况则更多,例如2015中国南车兼并中国北车。其次,更重要的是即使比例稀释也未必值得救济。因为一般而言,持股比例对中小股东意义甚微。真正在意比例利益损益的,是那些股权稀释会导致其失去控制性权益的控股股东或者重仓参股股东,这些主体恰恰是交易的支持者而无退出的需求。因此股权稀释论解释力不足。

(二)财产剥夺论

该理论认为,T股东比M股东承受的额外损失在于,尽管他们取得了补偿对价,但其原有的社员权和财产毕竟被剥夺了;那些非自愿被剥夺的异议股东损失更为明显。对此,曼宁(Bayless Manning)比喻说,“这就像某人有一匹马,但一夜醒来发现他的马变成了奶牛一样荒诞……也许你可以说服此人以马换牛,但你不能掠走人家的马。”[67]Bayless Manning, the Shareholder’s Appraisal Remedy: an Essay for Frank Coker, 72Yale Law Journal, 223, 246(1962).克拉克也有类似比喻:“如果我持有一家法律出版社的股份,我可不希望一觉醒来后发现该公司已经被并入一家电视传播公司……”[68]同注⑨。对该理论商榷如下:

首先,财产剥夺理论对身份和财产作了形式主义的界定,其缺省的语境明显是民法物权以及封闭公司,而不是商事股权和现代公众公司法。兼并确实会导致财产与身份的转换,但股票的高度流动、股东和公司资产之间所有权链条的拉长、短线投资与财务投资的普遍化使这种在民法上可能触发物上请求权的转换司空见惯。投资者其实并不在乎股票是否转换,只在乎是否盈利。其次,财产剥夺理论还夸大了吸收合并对T的影响。虽然中国公司法上不惜耗费第172条这一整条的篇幅郑重区分吸收合并与新设合并,但两者区别甚微、经常混用。很多交易在技术上是换股吸收合并,结果上却是新设合并,公司名称体现M与T双方原商号,2012优酷土豆合并就是如此。[69]参见杨琳桦:《被低估的完美表演:优酷土豆合并案起底》,载《21世纪经济报道》2012年3月19日。退一步说,即使M名称存续,在对等的交易谈判中T股东也有机会获得M为此而让渡的利益。财产剥夺论无疑存在瑕疵。

(三)期待落空论

该理论认为,T的人格被M吸收,意味着当初T股东信赖招股说明所产生的投资期待落空,需要救济。克莱因(William A. Klein)、小科菲(John C. Coffee Jr.)等认为,兼并是改变投资性质的重大交易,因此异议股东会得到评估权。[70]William A. Klein, John C. Coffee, Jr, Frank Partnoy, Business Organization and Finance: Legal and Economic Principles, Foundation Press, 2010, p.223对该说法商榷如下:

首先还是语境错位问题。民法上的“合同落空”与商法上的“投资落空”,制度构成迥异。公开公司语境中,经营范围、资本结构、盈利前景等所谓投资合同的信赖基础,散户并不在意,自然谈不上期待落空。可能只有在合伙化组织中,“期待落空理论”才有若干解释力。其次,“期待落空”是夸张的修辞。事实是吸收合并在交易双方态度上类似善意收购,T的资产形态、商业模式、高管团队等短期内一般不发生“落空”式剧变。此外,M与T一样有可能发生根本性变化,在资产规模、行业地位、投资方向、优势产品、组织架构、盈利水平诸方面均可能有调整。此时M股东亦面临所谓期待落空问题,按照期待落空论的逻辑同样值得救济。本论却只关注T不关注M,难谓合理。

(四)潜在价值论

该理论认为,M主动选择T进行兼并,意味着M管理层看好T的盈利前景。假定M管理层是理性的,那么M对T的内部估值必然高于M实际支付的对价。因此T注定是要“贱卖”的,其股东值得救济。[71]Stephen Bainbridge, Mergers and Acquisitions, Foundation Press, 2009, p.17&54.商榷意见是,首先,不宜用兼并的一般理论套用中国实践。在中国上市公司大量案例中,M兼并T的动机主要不是,甚至完全不是T本身的价值。表1中甚至没有一个依照这种逻辑进行的兼并,而多是借助吸收合并实现借壳上市、集团上市、内部重组等非纯粹商业动机。即使像2008雷鸣科化兼并西部民爆这样的产业扩张式兼并,也多是出于产业布局、市场份额的考虑。[72]参见《安徽雷鸣科化股份有限公司吸收合并湖南西部民爆股份有限公司预案》,第71~72页,2012年1月公告,载和讯网http://www.cninfo.com.cn/finalpage/2012-01-30/60478638.PDF,2015年5月9日访问。其次,假设M管理层有能力发现被市场低估的有升值空间的T并加以兼并,那么理性的T股东不仅不应当反对此交易,反而会乐意将原T的资产信托给具有战略眼光的M,断无异议并退出的必要。最后,以“M认为交易有利可图”为前提,得出“T受到损失”的结论,是推理失误。如果兼并建立在平等协商基础上,那么M和T都有利可图,因为双方各有比较优势和价值偏好。如果依据潜在价值论的逻辑,不仅T贱卖了M也贵买了,双方都是受害者。综上,潜在价值论有诡辩色彩。

(五)隐瞒机会论

与潜在价值论类似,隐瞒机会论也认为T的价值会被低估,但这次是因T管理层的隐瞒。该理论由神田秀树(Hideki Kanda)与莱夫莫尔(Saul Levmore)提出,用以解释为何退出权属于T而非M。两位学者分析,合并前的T管理层也许出于私利隐瞒公司机会将该机会与M私下分享,从而压低了T的估值并间接剥削了T股东。[73]Hideki Kanda & Saul Levmore, the Appraisal Remedy and the Goals of Corporate Law, 32UCLA Law Review429, 435-437(1985).该理论的解释力体现在合并前M已控股T的情形。因为此时,T的董事会至少股东会已被M所控制,T其他股东可能因信息、管理与表决权的弱势地位而无力阻止T的管理层与M合谋;与此同时,M管理层缺乏动机同时对M违信。但它难以解释在其它情况下,M与T管理层均可能作出隐瞒机会的背信行为,法律为什么单单对后者作出反应。综上,隐瞒机会论有条件成立。

(六)单次博弈论

该理论同样关注T管理层的背信行为。T股东与T的管理层之间存在博弈关系。常态下,这种关系是多次重复博弈,T管理层对T股东的报复能力(如派生诉讼、罢免、用脚投票等)有所顾忌,加之外部市场机制约束,不至悍然违背信义义务。而兼并发生时,这种关系变成单次博弈,因为兼并是“最后阶段的交易”。T管理层的违信成本骤减,T股东暴露于威胁之下,因此需要救济。此为吉尔森提出的“管理激励理论”的一部分。[74]Ronald J. Gilson, Bernard S. Black, The Law and Finance of Corporate Acquisitions, The Foundation Press, 1995, pp.714-723.单次博弈论能解释敌意收购和两步兼并。因为敌意收购一般导致目标公司管理层被撤换,惟其如此,理性的管理层在“最后阶段交易”中实施短期行为,出卖T中小股东而换取收购方的贿金,才成为可行的选项。不过我国的上市公司吸收合并多基于协商,鲜见以要约收购或集中竞价收购发起“敌意兼并”的案例。兼并后,T管理层也并不必然失位。国有和国有控股上市公司的高管有“国家公务员性质”[75]参见任国库:《国有企业管理人员的身份认定》, 载《中国检察官》2009年第7期。,保位更是无虞。综上,单次博弈论也是有条件成立。

综上,除敌意收购、非对称合并、两步兼并、挤出式合并等特殊情形,没有证据表明T股东一般性地承受更大风险,优位说至多只是有条件成立。

五、规范视野定位误区

学者指出“换股并购属于公司组织法上的行为”。[76]史建三、赵永:《换股并购若干法律问题探讨》,载《东方法学》2008年1期。同旨参见周剑龙:《公司并购重组中的公正与效率——以日本股份交换和股份转移制度为素材》,载王保树主编:《公司收购:法律与实践》,社会科学文献出版社2005年版,第93页。商事组织法的理论根基长久以来由制度经济学提供。“科斯(Ronald H. Coase)—威廉姆森(Oliver. Williamson)”学者群提出的“产权理论”解释了商事组织的正当性,“伯力(Adolf A. Berle)-米恩斯(Gardiner C. Means)—詹森(Michael C. Jensen)-麦克林(William H. Meckling)”等论者构筑的“代理理论”则解释了商事组织法律的正当性。经过自我生长后的当代意义上的“代理理论”更加广义,[77]参见郁光华:《公司法的本质:从代理理论的角度观察》,法律出版社2006年版,第18~21页;同旨参见罗培新:《公司道德的法律化——以代理成本为视角》,载《中国社会科学》2014年5期。几乎是经济学上的负外部性理论的企业法注脚。时至今日,从事商事法研究的衮衮学人仍在享用“代理理论”的学术宝藏。晚近,阿莫(John Armour)等清晰识别出公司法关心的三种核心代理关系,即公司与其经营者、控制性股东与小股东、公司的内部股东及其外部利益相关者。[78]Reinier Karaakman, John Armour, Paul Davies, etc., The Anatomy of Corporate Law: A Comparative and Functional Approach, Oxford University Press, 2009, p.36.上述三类中的前者为权力、地位、信息的优势者,其基于人性弱点必然滥用优势地位剥削、压迫、欺诈、出卖弱势者。上述机会主义行为存在之处,便是商事组织法的正当性产生之时。正因如此,商事组织法才向弱势者赋予包括盐湖争议所涉及的股东退出权在内的权利群,使其有机会抗衡代理人机会主义。

并购重组法体系中的商事规则依然致力于应对代理问题,只不过是特殊时期的代理问题。它因应团体人格发生并购重组量级的遽变、权力不均衡加剧、滥用控制权风险陡升、市场机制与法律供给的滥权制约机制暂时失灵的特殊时期,设计出升级版的反控制和反欺压机制,以抬高负外部性潜在制造者的行动成本。正因如此,并购法中的商事规则看起来与证券法等商事姊妹法迥异,倒像是社会保障法系统中的弱势群体保护法。欲实现其保护作用,任务一是精确锁定保护对象,任务二是合理制定保护策略,本文问题属一类任务。无论哪种任务,都宜回溯至商事组织法的基本使命而从中寻求方法。

盐湖《预案》代表一种方法。该方法关注当事人在交易中的方位,以“主并—被并”/“买—卖”/“存续—消灭”的空间基准锁定保护对象,可称空间定位法。其在交易对双方存在不同影响的商法语境中有意义,诸如反收购、逆向三角合并、合理避税等,但其缺陷明显。一是捕捉目标对象的方法僵固因而易被规避,这正是股权稀释说、前景落空说的局限;二是基于商业关系而非法律关系,容易解释合并动机、估值定价等事实性问题或三角合并等技术性问题,但无力解释控制权滥用之限制、信义义务之构成等价值性问题;三是以一般的民法关系为缺省语境,以民事债权债务关系为典型场景,以交易方M或T的组织整体为最小观测规范单元,因此至多在交易法层面提出交易溢价论,或至多在财产法层面提出财产剥夺论,无力深入M或T内部或者将M与T视为整体而剖析其组织机理,查找权力与利益的真实流动方向。换言之,空间法的规范视野所探讨的,要么根本不是法律问题,要么不是商法问题。

有文献提出另一种方法,依据公司性质和交易目的,将吸收合并类型化为“非关联公司合并—买/借壳上市类”、“母子公司合并—整体上市类”、“企业集团内部合并—产业整合类”、“上市公司合并非上市公司—产业扩张类”,并主张流通股东获得现金选择权,T股东获得现金选择权或其他类型退出权。[79]林凯:《论上市公司吸收合并中现金选择权的归属——以2008年6月至2011年3月盐湖钾肥吸收合并盐湖集团为例》,载《司法改革论评》第18辑,厦门大学出版社2014年版,第231~233页。这算作类型区分法,它精细化了空间定位法却换汤不换药:将权利人锁定为T股东依然受空间定位的羁绊而流于表面,而锁定为流通股东又忤于退出权法理。此外以借壳上市、整体上市等商业动机为依据等穷举吸收合并的种类,在立法上的可操作性也较差。

欲解决包括成员保护在内的一切并购规范设计问题,宜从民事交易法转换到商事组织法的规范视野下,以控制权的流动方向为基准、以“控制—从属”关系为框架编制规则。此种关系定位方法的优势,一是保护对象准确恒定,因其能以动态锁定的方式始终捕捉到在法理上更值得保护者——控制权滥用的潜在受害人;二是保护方法丰富有效,因其能利用组织法的专业优势将规范触角伸进法人格内部,以其特有的控制权规制、信义义务强制、关联交易界定等工具诊查病症;三是保护范围更加周延,因其能保护“优位主义”不予保护而值得保护的股东,例如隐瞒机会论中被隐瞒机会的M股东,又如单次博弈论中T管理层不被撤换时的T股东。关系定位法认定,组织成员之所以被保护不是因为其弱势的舆论形象值得同情,而是因为其面临权力优势者滥权的威胁。区分滥权与合理利用优势地位是法理难题,但大抵是看优势者是否从劣势者的损失中获利,或令其承担前者行为的代价。

具体而言,确定该当的被保护者宜依据M与T的关系讨论。如M与T无关联关系而谈判地位对等(2011西部民爆兼并雷鸣科化),则无需特别保护哪一方,无所谓谁优位。此时需防范M与T各自内部控制权人私下通谋,贱卖公司资产换取私利。制度对策是特别多数决、股东退出权、派生诉讼、资产评估的财务专家公开意见等,[80]梁峰、黄滔:《上市公司换股并购的理论和实践》,载《晟典律师评论》2007年第1期。但针对M与T的保护应对等,虽然实践中弱势一方控制权人被买通的可能性更大。如M与T有关联关系则分两种情况,一是M与T属于同一控制的兄弟公司或有亲等差别的亲属公司(2004百联重组),二是M与T之间有直接的控制性关系(2011广汽重组)。前者也无所谓优位问题,需防范上位控制权人因某种原因损害一方利益,防范对策与无关联关系的类型相似。后者中的被控制方无论是M还是T,其投资者得到优先保护、获得优于至少不次于控制方股东的权利是合理的。代入盐湖重组一案,可知M方作为从属方,其股东在法理上反而应当是“优位”的。

六、结论

2011盐湖重组案例争议是边缘性制度安排引发的小概率事件,反映的问题却有普遍性。锁定并购法应当保护的投资者群体并制定保护策略,照例需要回溯为现代公司法正当性奠基立本的“代理理论”。不惟中小股东,一切所谓商法上的弱势群体之所以需要法律救济,无非是因为他们位于“代理关系”中的利益冲突之中,位于“代理问题”中权力优势者滥权的潜在威胁之下。企业并购行为放大了此种常态化的冲突和威胁,使其在特殊时期具有若干特殊性。“目标公司股东优位说”是忽视利益冲突本质而被动机、企业实力、交易技术等外观诱骗的理论结果。并购市场中多有比吸收合并更复杂的交易,我们在立法和解释时更宜抓住要害,化繁为简,方能避免创制似是而非的规则。

林凯,中国人民公安大学法学院讲师,法学博士、博士后。