“八项规定”对我国国有上市公司费用影响研究

2017-09-12田园万寿义

田园,万寿义

(1.东北财经大学会计学院,辽宁大连116000;2.安徽财经大学会计学院,安徽蚌埠233041)

●理论·实务

“八项规定”对我国国有上市公司费用影响研究

田园1,2,万寿义1

(1.东北财经大学会计学院,辽宁大连116000;2.安徽财经大学会计学院,安徽蚌埠233041)

文章从费用粘性以及费用归类操纵角度,考察了中央“八项规定”针对国有上市公司的实施效果。研究发现,“八项规定”实施后,国有上市公司销管费用粘性消失。进一步研究发现,“八项规定”后,原先计入销管费用的消费性现金支出可能被计入营业成本项目,表明国有上市公司可能通过费用归类操纵行为部分规避“八项规定”的监督。

费用粘性;“八项规定”;费用归类操纵;代理成本

一、引言

中共中央政治局会议于2012年12月审议通过了《关于改进工作作风、密切联系群众的八项规定》(简称“八项规定”),要求机关事业单位、国有企业厉行勤俭节约,杜绝奢侈浪费。随后财政部牵头出台了关于差旅费、会议费、接待经费、出国经费等方面的管理办法,对于这些被计入企业销管费用的经费项目支出做出了严格规定。在我国,国有上市公司所有者(出资人)缺位,“内部人控制”严重,管理层能够利用实际控制能力为自己谋取私利,比如较高的货币薪酬、公款消费、在职福利等,这些消费性现金支出通常被计入企业销管费用。即便企业收入下降,管理层也不会轻易下调自己掌握的资源和享受的福利,可能会使得费用在业务量下降时减少的幅度低于业务量上升时增加的幅度,构成费用粘性。“八项规定”的实施有效约束了管理层公款消费、在职福利等自利行为,使得销管费用规模得到了显著抑制,费用粘性现象可能会减弱甚至消失。但是现有研究发现,国企面对“八项规定”的监督有可能缩减公款消费规模,减少销管费用支出内容;但也有可能在不降低或有限减低公款消费水平情况下,尽量避免将其反映于销管费用此类敏感科目中,而是计入其他相对隐蔽的会计科目,借以规避相关部门的监督检查[1]。国有企业的第一种行为能够有效减少管理层自利行为,降低企业代理成本,销管费用“粘性”很可能降低甚至消失。但是当国有企业采取第二种应对措施即费用归类操纵行为时,管理层公款消费、在职福利等消费性现金支出可能并未减少,国有企业的代理成本并未获得真正降低。

因此,本文以中央“八项规定”出台所提供的自然实验机会,以我国上市公司2007-2015年的经验证据进行实证检验:①中央“八项规定”实施后,国有上市公司与其“八项规定”实施前相比,企业费用粘性消失;②中央“八项规定”实施后,非国有上市公司依然存在费用粘性;③中央“八项规定”实施后,相对于非国有上市公司,国有上市公司消费性现金支出计入营业成本或存货项目的比率上升。

与已有研究相比,本文可能的研究贡献在于:第一,现有关于中央“八项规定”对于国有企业销管费用的影响研究一般多为宏观统计结果分析,从企业微观层面分析检验的证据并不多见,对于“八项规定”的实施效果并未能够实现较为准确地量化与评估。文章采用大样本数据,将“八项规定”后的国有上市公司销管费用粘性状况进行纵向(与政策出台前的国有上市公司)以及横向(与政策出台后的非国有上市公司)比较,充分考察“八项规定”对国有上市公司销管费用粘性的影响。第二,进一步从费用归类操纵角度分析国有上市公司面对“八项规定”可能的规避手段,丰富我们对企业费用归类操纵行为的认识,并能够更全面评估“八项规定”对企业费用的影响。第三,中央2012年出台的“八项规定”监督对象为机关事业单位与国有企业,将会对国有与非国有企业产生不同影响,故提供了一个自然实验机会。本文将非国有上市公司作为控制组,利用“八项规定”所导致的外生冲击,利用双重差分模型,使得内生性问题得到较好控制,研究结论更为可靠。

二、文献综述

(一)费用粘性

传统的成本性态认为成本费用会随着业务量变动而成比例变动。Cooper与Kaplan[2]却发现管理者的成本管理行为将会使得成本的变化程度进一步受到业务量变化方向的影响。2003年,Anderson,Bank⁃er和Janakiraman[3]以1979-1998近二十年来美国上市公司的销售费用、管理费用和一般费用(SG&A)为研究对象,发现费用在业务量上升时增加幅度大于业务量下降时减少幅度,并称之为费用粘性(cost stickiness)。Subramaniam和Weidenmier(2003)[4]进一步发现企业销售成本(Costs of Goods Sold,CGS)也会呈现“粘性”现象。2004年,孙铮、刘浩[5]首次证实中国上市公司销管费用粘性的存在。孔玉生等(2007)[6]发现企业营业成本也具有粘性,且时间跨度越长“粘性”越弱。

在对费用粘性成因研究分析中,孙铮、刘浩(2004)[5]认为我国上市公司较低效率的管理水平以及较高的经理层代理成本使得费用会出现“粘性”现象,Banker等(2010)[7]则把费用粘性的成因归纳为调整成本(adjustment costs)、管理者乐观预期(opti⁃mism)及代理成本(agency costs)等三个方面。调整成本和管理者乐观预期体现了“契约观”和“效率观”的思想,应是决策者权衡利弊下力图决策理性的产物。代理问题则更为全面合理地解释了费用粘性现象,代理成本是企业所有权与控制权分离后经理人自利行为的产物。经理人通常多从自身能够获得的薪金报酬、享有的福利待遇以及可控的资源范围角度出发考虑问题,与投资者目标追求不尽相同。而当业务量下降时,经营者可能既不愿下调自己的薪酬,也不愿减少自己所能控制的资源以及目前享受的各种福利,故费用出现“粘性”。现有文献大多认为管理者与股东之间的代理问题,使得管理者在进行承诺资源调整决策时存在自利行为,这是导致企业费用粘性产生的主要原因。通常,企业代理问题越严重,费用粘性越高,企业长期绩效也就越低。

(二)费用归类操纵

费用科目归类操纵行为(Classification Shifting)属于公司的盈余管理行为,具体来说,指的是管理层通过操纵各项费用的科目归类,或是为了营业利润达到分析师预测(McVay,2006)[8],或是为了平滑营业利润(Ronen and Sadan,1975)[9],或是为了提高公司股票市盈率(Givoly et al。,1999)[10],进而改变利益相关者对公司绩效的评价,谋取私利的行为(Dye,2002)[11]。20世纪70年代,Ronen和Sadan(1975)[9]、Barnea等(1976)[12]就开始研究费用科目的归类操纵,发现管理者为了平滑经常项目损益而采取的常见手段有:当公司的经常项目损益低于行业水平时,会将部分非经常项目收益归类为经常项目收益,或将部分经常项目费用归类为非经常项目费用;如果高于行业水平,则采取相反的做法[9]。McVay(2006)发现企业可能会把主营业务成本归类为特殊项目损失[8]。Fan和Liu(2012)发现制造业企业为了实现某种特定目的,很可能将主营业务成本划归至特殊项目;非制造业企业则更偏爱将期间费用归类于特殊项目[13]。

我国学者目前对于费用归类操纵研究并不多见。2006年,吴溪[14]发现有一部分ST公司为了达到摘帽所需要的盈利水平,会将非经常性利得计入经常性利得。张子余、张天西(2012)[15]研究发现某类特殊微利公司为了实现对核心收益进行管理,会将利润表中的部分核心费用转移到“营业外支出”项目。叶康涛、臧文佼(2016)[1]则考察了外部监督对企业费用归类操纵的影响。

2012年“八项规定”的出台使得企业管理费用与销售费用的内容成为被监督的焦点,管理层公款消费、在职福利等自利行为得到了有效约束。但是值得注意的是,国有企业管理层面临政策监督,既可能会降低公款消费等支出,降低销管费用规模,费用粘性可能会消失;也可能利用监督者对于不同费用科目的关注度差异,采用费用归类操纵行为规避监督。现有研究“八项规定”的论文或是偏向于党建理论、制度层面进行分析,或是着重于“八项规定”与国有企业高管在职消费、企业绩效、企业价值之间的研究,尚未有学者就“八项规定”对费用粘性、费用操纵行为的影响进行全面探讨。“八项规定”实施四年来,究竟是真正有效降低了企业管理层自利行为带来的代理成本,还是由于费用归类操纵行为的存在仅从表面上降低了企业销管费用规模,消除了费用粘性,值得进一步深入探究。

三、理论分析与研究假设

(一)“八项规定”与企业费用粘性

在我国,国有上市公司最终委托人(所有者)实为虚置,国资委等政府机关作为国有企业行权方虽然在行政上能够对企业进行“强控制”,但自身既不是投资的受益者也不受产权约束,故缺乏监督和激励企业经理人的有效动机,产权实为“弱控制”。国有上市公司经理人一方面利用政府在产权上的“弱控制”形成“内部人控制”状况,享受较高薪酬、公款消费、在职福利等待遇,并可能为了扩大自身控制范围,采用高成本筹集新资本,进行重复投资;另一方面利用政府在行政上的“强控制”推脱责任、转嫁风险,国有企业代理问题较为严重。通常,管理层自利行为导致的高薪酬、在职福利及过度投资等内容均会计入销管费用之中,即使企业销售收入下降,管理层也是一如既往地享受以往的福利待遇、持续以往的销管费用支出,销管费用容易固化从而出现“粘性”。

自“八项规定”实施以来,截至2016年底,有关报道显示全国已经累计查处违反中央八项规定精神问题15万多起,处理20多万人[16]。“八项规定”明确提出要精简会议活动、规范出访活动、厉行勤俭节约等,涉及的经费项目有办公费、业务招待费、差旅费、通讯费、会议费、董事会费等,它们通常设置在企业“管理费用”、“销售费用”科目下。如前所述,销管费用也正是因为内容繁多复杂的特性,经常会被国有企业高管用来容纳在职福利、公款消费等自利行为,因此在“八项规定”出台后,销管费用受到了重点监督检查。由于国有企业管理层兼任“政治人”与“经济人”双层身份,一旦违反“八项规定”,不仅影响其晋升,严重者还会受到纪律处分,故“八项规定”能够对国有企业管理层进行有效监管,管理层很可能会收敛或改变对销管费用的非正常持续支出行为,费用“粘性”很可能消失。因此,提出假设1a。

H1a:中央“八项规定”实施后,与其实施前相比,国有上市公司费用“粘性”消失。

我国非国有上市公司与最终委托人实为虚置的国有上市公司相比,高层管理者大多由控股股东指派,终极股东由于切身利益,具有监督经理人的动机及能力,经理人自利行为能够得到限制,股东与经理层之间第一类代理成本可能较低。非国有上市公司的终极所有者目标一般是追求财富最大化,又由于面临环境不确定性以及资本约束等问题,金字塔结构、交叉持股与多元股份形式的股权结构较为普遍[17],这种结构为终极控制人转移资源掠夺中小投资者提供了便利[18]。因此,在当前我国新兴市场环境下,非国有上市公司中终极股东与其他中小股东之间的第二类代理问题更为突出。控股股东为了获得控制权私利,倾向于将各种不合理非正常支出藏匿于销管费用之中,销管费用成为控股股东“隧道挖掘”对外输出资源谋取私利的渠道。因此当企业收入下降时,费用的下调通道可能很不顺畅,可能呈现“粘性”。由于“八项规定”的实施主要针对机关事业单位和国有企业,非国有上市公司销管费用的支出并不会受到约束,因此,提出假设1b。

H1b:中央“八项规定”实施后,相对于国有上市公司,非国有上市公司依然存在费用“粘性”现象。

(二)“八项规定”与费用归类操纵

“八项规定”的实施加强了对国有企业管理层的监督,企业管理费用和销售费用成为监控的重点,在职消费行为被明令禁止,销管费用支出规模可能会被缩减,费用“粘性”现象很可能会降低或消失。在查阅我国国有上市公司2012年后财务报表附注中的管理费用明细项目时,发现个别企业在“八项规定”出台后业务招待费用骤降为零。此种现象的出现究竟是严格执行了“八项规定”还是管理层对公款消费、在职福利等消费性现金支出进行了移花接木的转移呢?

通常消费行为具有能上不能下的“棘轮效应”(Ratcheting Effect)[19],由俭入奢易,由奢入俭难。面对中央出台的“八项规定”,国有企业管理层有可能缩减公款消费规模,降低在职消费;也有可能为了继续享受之前的福利待遇等,将反映在职福利、公款消费等的各项条目从原先的销管费用转移至其他更为隐蔽、相对不太敏感的项目。具体而言,管理层可能会将原先的消费性现金支出计入生产成本、制造费用等科目,期末存货余额或本期营业成本得以增长,借此来规避“八项规定”的监督。非国有上市公司并不会受到“八项规定”的监督,并不会刻意将消费性现金支出计入营业成本和存货项目,可能依旧直接计入销管费用之中。因此,提出假设2。

H2:中央“八项规定”实施后,相较于非国有上市公司,国有上市公司的消费性现金支出计入营业成本或存货项目的比率上升。

四、研究设计

(一)样本选择与数据来源

由于我国2006年会计准则发生重大变化,2007年初基本结束股权分置改革,2012年中央出台“八项规定”,通常费用粘性的计算需采用前后年份相关数据的差值,为了充分研究“八项规定”出台前后国有以及非国有上市公司费用粘性的变化情况,考虑到样本观测量的充足性,本文的研究样本选择为2007-2015年非金融类上市公司,数据来自于CSMAR数据库。在样本选取过程中,剔除以下公司:①数据缺乏的样本;②金融类公司;③ST公司;④销售费用、管理费用为负以及销售收入未能大于零的观测值。按照证监会2012年行业划分标准,文章将全部样本观测值分成17类(金融类除外),再按二级代码将制造业进一步分类,取44个行业哑变量。文章对所有连续变量上下0.5%分位数进行了缩尾调整(Winsorize)。

(二)模型设计与变量定义

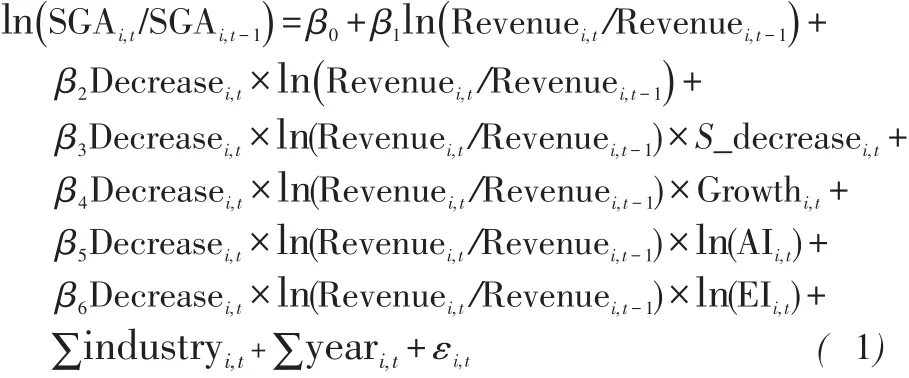

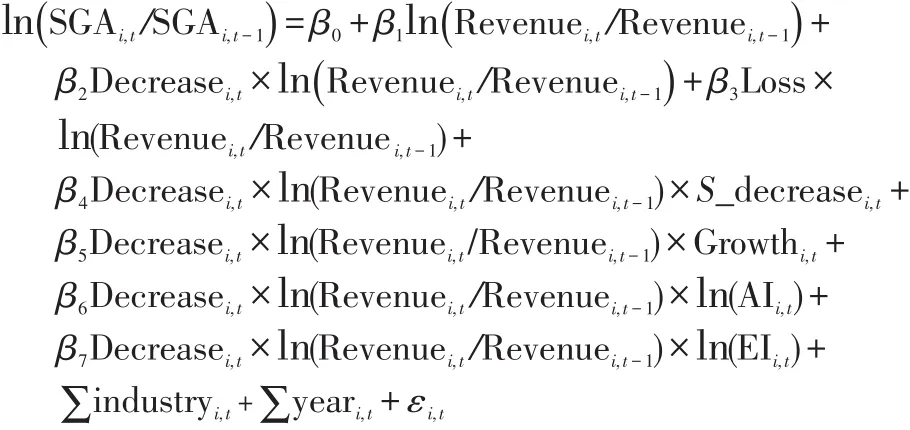

为了验证假设H1a、H1b,考察“八项规定”政策对于企业费用粘性的影响,本文采用Change模型构建模型(1)①。

其中,被解释变量为销管费用(SG&A)变动率,解释变量为销售收入(Revenue)变动率。其中销售收入采用主营业务收入来代替,销售收入下降(De⁃crease)为虚拟变量,第t期销售收入低于第t-1期时,取值为1,否则为0。参考已有文献,本文引入以下控制变量:①企业是否连续两年出现销售收入下降的情况(S_decrease),设为哑变量,若企业连续两年出现销售收入下降取1,反之取0;②经济增长率(Growth),用当年全国的GDP增长率来表示;③固定资产密集度(AI),用企业固定资产与销售收入比值来表示;④员工密集度(EI),用员工人数与销售收入比值来表示;⑤行业(Industry)与年份(Year)等。

模型(1)中,销售收入增加1%,费用增加β1%;销售收入减少1%,费用则减少(β1+β2)%。如果“粘性”现象存在,即收入增加时费用增长率高于收入减少时费用减少率,即β1>β1+β2。若β2符号为负,说明存在费用粘性,且β2越小“粘性”现象越严重[5]。

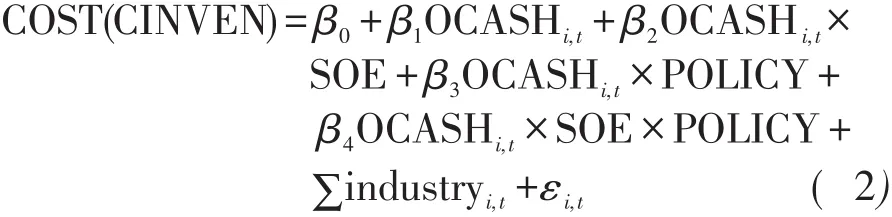

为了考察中央出台的“八项规定”政策对于企业费用归类操纵的影响,参照叶康涛、臧文佼的做法[1],构建双重差分模型(2)来检验假设H2。由于中央“八项规定”监督对象为机关事业单位与国有企业,故可将非国有上市公司作为对照组。“八项规定”于2012年出台,若样本包含事件日前后多年数据,很可能会导致标准误不一致现象,为有效缓解此问题,拟采用前后各一年数据。因此文章将以2011年和2012年的非金融类上市公司作为研究对象,其中,2011年为政策实施前年份,2012年为政策实施后年份。

被解释变量为营业成本(COST)和本期存货余额增加额(CINVEN),并除以平均总资产进行标准化。解释变量为消费性现金支出OCASH,将采用现金流量表中披露的“支付的其他与经营活动相关的现金”的调整金额为代理变量。具体而言,将支付的其他与经营活动相关的现金支出中减去本期其他应收款的增加额,加上本期应付款的增加额,并除以平均总资产进行标准化。SOE是国有上市公司虚拟变量,如果是国有上市公司记为1,否则记为0。POLICY为政策虚拟变量,“八项规定”实施前记为0,实施后记为1。另外,对不同行业进行了控制。

模型(2)中,β1反映了“八项规定”出台之前非国有上市公司消费性现金支出中计入营业成本或存货项目的比例,β2反映了“八项规定”之前国有上市公司(处理组)和非国有上市公司(对照组)消费性现金支出中计入营业成本或存货项目的比例差异,β3反映非国有上市公司(对照组)在“八项规定”出台之后消费性现金支出中计入营业成本或存货项目的比例变化,β4则反映了国有上市公司(处理组)在“八项规定”出台之后消费性现金支出中计入营业成本或存货项目的比例变化。如果存在着费用归类操纵行为,则β4显著为正,说明国有上市公司在“八项规定”实施之后,很可能提高了计入到营业成本或存货项目的消费性现金支出比例。

五、实证结果及分析

(一)描述性统计

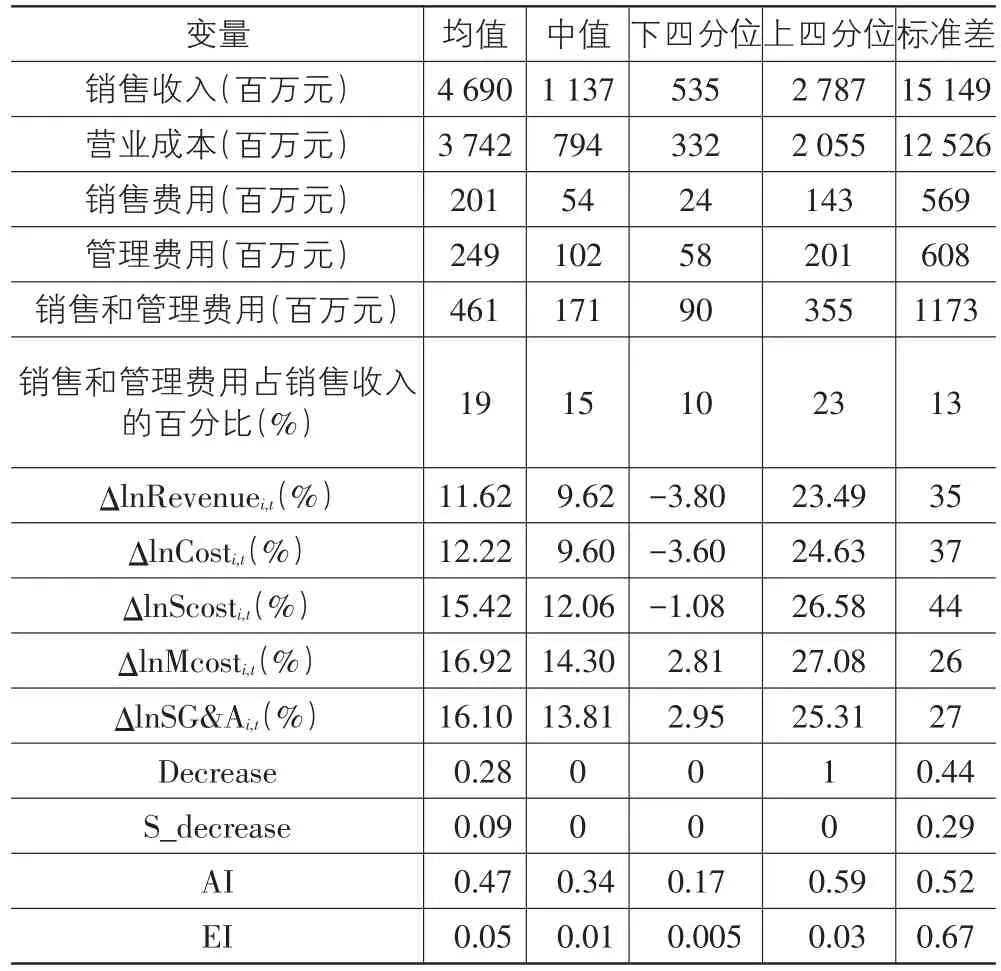

表1至表3列出了“八项规定”出台前后国有上市公司销售收入与期间费用分布、波动以及其他相关变量的描述性统计。从表1可以看出,2012年后,国有企业销售收入、销售费用、管理费用较2012年前相比增长幅度较大,但是销管费用占销售收入百分比的均值以及中值变化较小,说明国有上市公司销管费用所占收入比例一直较为平稳。从表2可以看出,2012年后国有企业销售费用、管理费用平均增长率和中位数都明显低于2012年前的国有企业,这可能源于“八项规定”监督约束作用的发挥。表3为其他变量描述性统计,其中,2007-2011年间约5%的国有企业连续两年出现营业收入下降,2012-2015年间约15%的公司连续两年出现营业收入下降,这可能与近年来经济增长率下降有一定关系。

表4列出了“八项规定”出台后,非国有上市公司有关变量的描述性统计。从中可以看出,2012年后,非国有上市公司收入与费用的均值、中值均低于同期的国有上市公司,与国有上市公司经营实力仍具有明显差异;其销管费用增长率则远远高于同期国有上市公司销管费用增长率,一定程度上反映了“八项规定”对国有上市公司费用的影响。2012年后,约9%的非国有上市公司连续两年出现收入下降。

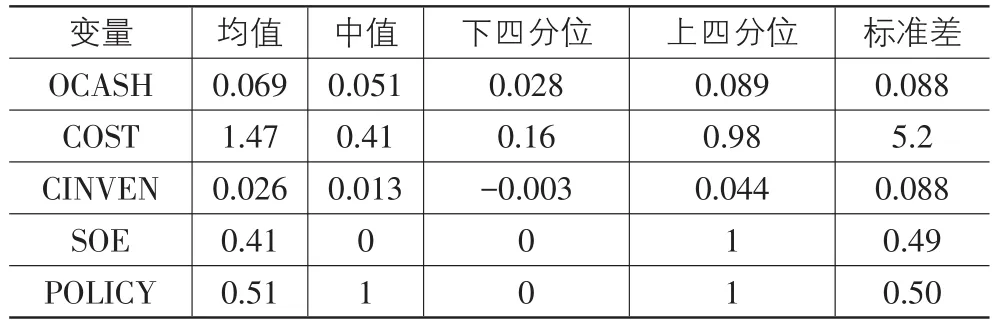

表5列出了我国上市公司2011年、2012两年的消费性现金支出等变量的描述性统计。可以看到,在将往来资金项目从中剔除之后,消费性现金支出金额占总资产的比例约为6.9%。此外,约有41%的公司为国有上市公司,约有51%的观测来自于“八项规定”颁布后。

表1 “八项规定”出台前后国有上市公司销售收入与期间费用分布的描述性统计

表2 “八项规定”出台前后国有上市公司销售收入与期间费用波动的描述性统计%

表3 其他变量的描述性统计

表4 “八项规定”出台后非国有上市公司主要变量的描述性统计

表52011 年与2012年国有上市公司消费性现金支出等描述性统计

(二)模型回归分析

运用STATA进行面板数据回归时,首先需要选定模型回归形式。由于混合最小二乘法没有考虑个体的异质性,可能存在遗漏变量偏差。综合分析,模型将选择随机效应模型。

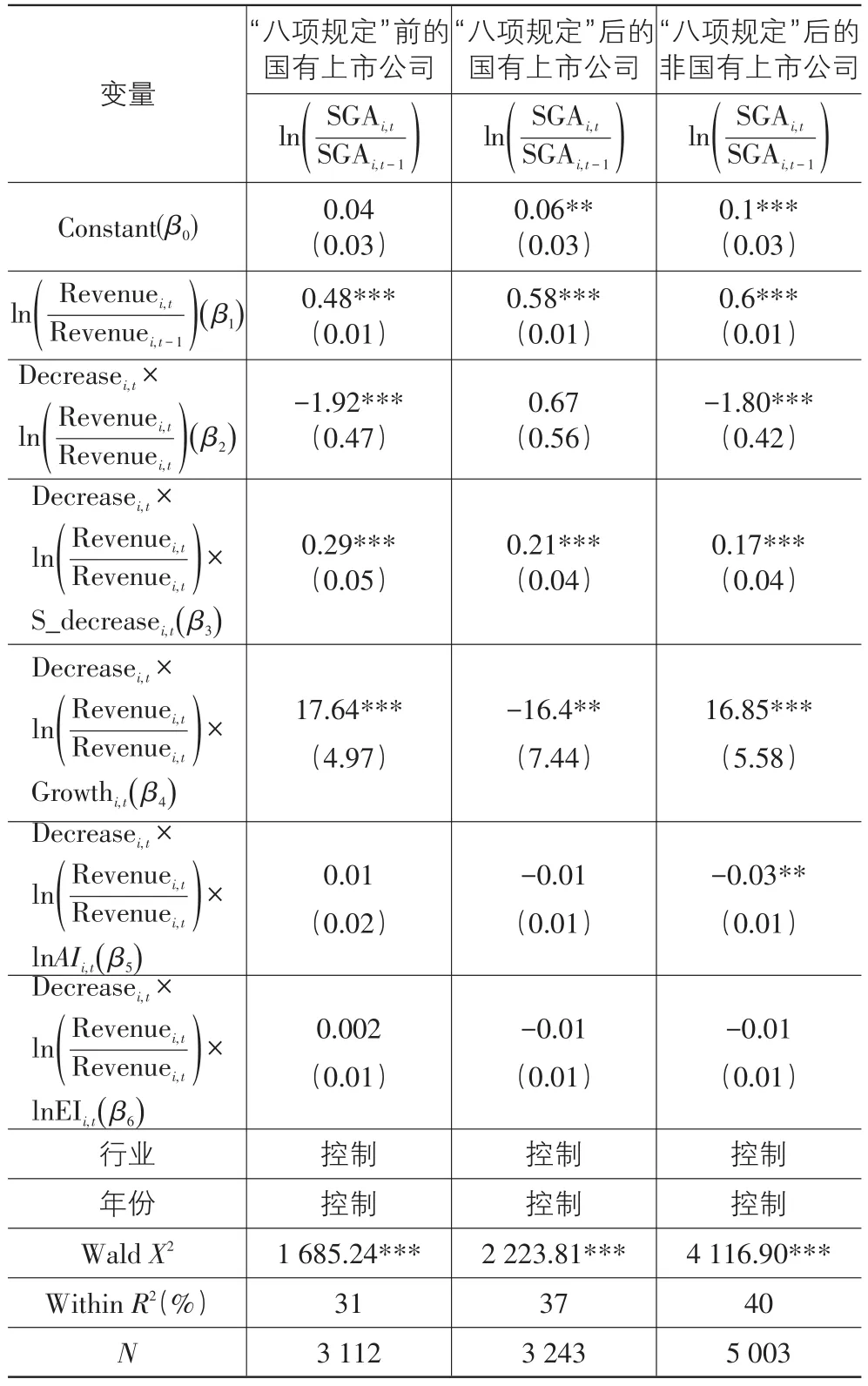

表6列出了“八项规定”对于我国上市公司费用粘性的影响结果。第一列报告了“八项规定”前我国国有上市公司费用粘性的检验结果,β1的参数估计值为0.48,在1%的水平上显著,β2的参数估计值为-1.92,在1%的水平上显著,说明在中央出台“八项规定”前国有企业存在费用粘性。第二列报告了“八项规定”后国有上市公司费用粘性的检验结果,β1的参数估计值为0.58,在1%的水平上显著,β2的参数估计值为0.67,且不显著,说明“八项规定”实施之后,国有上市公司费用粘性消失。第三列报告了“八项规定”后非国有上市公司费用粘性的检验结果,β1的参数估计值为0.6,在1%的水平上显著,β2的参数估计值为-1.80,且在1%的水平上显著,说明“八项规定”的实施对于非国有上市公司费用粘性并无影响,企业费用“粘性”现象依然存在。

表6 “八项规定”对我国上市公司费用粘性的影响

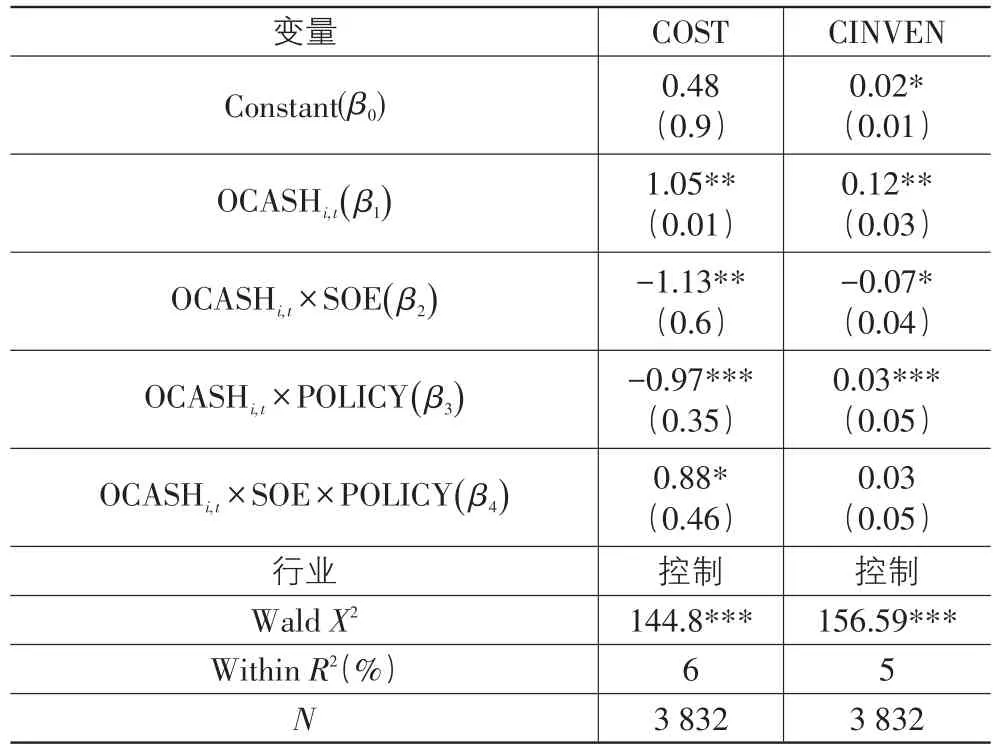

表7列出了“八项规定”颁布后,我国国有上市公司是否存在费用归类操纵行为的分析结果。第一列报告了以营业成本(COST)为因变量的回归结果:β2的参数估计值为-1.13,在5%的水平上显著,表示政策颁布前,平均而言国有上市公司消费性现金支出中计入营业成本的比例要低于非国有上市公司;β3的参数估计值为-0.97,在1%的水平上显著,表示非国有上市公司在政策颁布后消费性现金支出中计入营业成本的比例要低于颁布前;β4的参数估计值为0.88,在10%的水平上显著,表示在政策颁布后国有上市公司提高了消费性现金支出中的内容计入营业成本的比例。第二列报告了以存货(CINVEN)为因变量的回归结果,β4的参数估计值为0.03,但不显著。因此,可以看出,国有上市公司在“八项规定”颁布之后,虽然降低了管理费用以及销售费用的规模,企业费用粘性得以消失,但是可能采取了“移花接木”的手段,将消费性现金支出里的一部分内容转移到了营业成本此种相对敏感度较低的项目,从而规避监督检查。

表7 “八项规定”对于国有上市公司费用归类操纵的影响

(三)稳健性检验

1.考虑盈余管理动机后对费用粘性存在性进行检验

已有研究认为由于缺乏对管理层应计盈余管理行为的考虑,故高估了我国企业费用粘性[20]。为此,文章进一步考虑了企业管理者在亏损期出于“洗大澡”的盈余管理动机,对费用粘性模型进行改进,引入亏损哑变量,建立模型如下:

其中,β3为盈余管理行为带来的费用粘性变化,β2为真实的费用粘性。检验结果显示,考虑了管理层盈余管理操纵行为后,发现国有上市公司在2012年之前依然存在费用粘性(β2的参数估计值为-1.2,在1%的水平上显著),2012年后费用粘性消失(β2的参数估计值为-0.92,不显著)。而非国有上市公司在2012年之后依然存在费用粘性(β2的参数估计值为-1.57,在1%的水平上显著)。结论没有发生变化。

2.考虑2011年和2013年的非金融类上市公司作为研究对象

为了检验国有上市公司的费用归类操纵行为,考虑到“八项规定”于2012年12月出台,本文再次选择2011年和2013年两年的观测样本进行实证检验,表8检验结果显示,相较于非国有上市公司,政策出台后国有上市公司仍然提高了消费性现金支出中的内容计入营业成本的比例,并且可能因为2013年为政策出台后一年,企业受到政策影响程度更大,其反应也更明显,故显著性有所提高,OCASHi,t×SOE× POLICY(β4)系数为1.79,在5%的水平上显著。

表8 稳健性检验结果

六、研究结论

2012年中央出台“八项规定”以来,对国有企业的工作作风和在职消费等产生了深刻影响,销售费用与管理费用也成为监督考核的重点内容。本文考察了“八项规定”后国有上市公司销管费用的“粘性”状况,通过对其与“八项规定”前的国有企业纵向比较以及与“八项规定”后的非国有企业横向比较后发现:2012年政策出台之后,国有上市公司费用粘性消失,而非国有上市公司依然存在费用粘性现象。为了进一步检验“八项规定”的实施是真正有效降低了企业管理层自利行为带来的代理成本,还是因为费用归类操纵行为的存在仅是从表面上降低了企业销管费用规模,文章进一步采用双重差分模型,将非国有上市公司作为控制组,发现在“八项规定”出台后,国有上市公司消费性现金支出的内容计入营业成本的比例明显高于非国有上市公司,从而说明国有上市公司为了规避政策监督,很可能采取了费用归类操纵手段。

基于研究结论,本文建议:

第一,进一步完善企业信息披露制度。对于销管费用尤其是管理费用账户应进行重点监控,要求其支出情况进一步细化且进行充分披露,对企业的在职消费等行为考虑设置专门的科目进行强制性定期详细披露,一方面可要求单笔支出数额超过一定限额或累计支出数据较大的费用在附注中予以说明,另一方面可要求公司对于在职消费支出按季度进行定期披露。由此可以降低信息不对称带来的负面效应,使得国有企业高管的在职消费置于社会监督之下,更为透明。

第二,完善内部公司治理,加强外部监督机制。首先,仍需进一步深化国有企业改革,建立与完善产权清晰、权责明确的公司治理结构,扭转“内部人控制”局面,降低管理层权力对于在职消费的影响操纵能力。再次,在我国这样一个新兴加转轨的市场环境下,对投资者保护力度较弱,鉴于国有上市公司的特殊性,应继续构建强有力的外部监督机制,例如加强独立董事的第三方监督力量,鼓励机构投资者发挥监督优势,强化商业银行债权人的监督约束作用等,从而综合提升政策干预效果。

第三,健全企业内部控制制度。企业销管费用支出尤其是管理费用账户,其明细科目种类繁多庞杂,很难被外界全面了解与监督,这种隐蔽的特性也使其成为管理层攫取私利的有效通道。因此,建议在完善公司治理、加强外部监督、提升信息披露质量的同时,通过预算流程、审批权限、开支标准以及监督控制等手段进一步提高企业费用管理水平,例如利用大数据手段对于不同类别的费用预算进行“限额”管理,严格控制现金支付方式,通过升级企业信息技术全面追踪费用支出路线与痕迹等,全面提高费用支出过程的公开性与透明度,从而切实降低企业代理成本。

文章尚有以下局限有待进一步研究完善:第一,期间费用的明细科目可能也存在内部转移消化式的操纵行为,例如将业务招待费转至管理费用的研发支出项目,但由于受限于数据可得性,本文未能深入探讨;第二,费用归类操纵行为对于企业绩效的影响。这些内容都有待于后续的进一步研究。

注释:

①对于国有上市公司费用粘性的研究,若采用双重差分模型,由于样本包括事件日前后多年数据,容易造成标准误不一致的问题,故采用分组检验的方法。

[1]叶康涛,臧文佼.外部监督与企业费用归类操纵[J].管理世界,2016(1):121-128.

[2]Cooper R,Kaplan R.Activity-based Systeme:Measuing the CostsofResourseUsage[J].AccountingHorizons,1992(3):1-13.

[3]Anderson M,Banker R,Janakiraman S.Are Selling,Gener⁃al,and Administrative Costs“Sticky”?[J].The Accounting Review,2003,41(1):47-63.

[4]Subramaniam C,Weidenmier M.Additional Evidence on the Sticky Behavior of Costs[R].Working Paper of Texas Chris⁃tian University,2003.

[5]孙铮,刘浩.中国上市公司费用“粘性”行为研究[J].经济研究,2004(12):26-34.

[6]孔玉生,朱乃平,孔庆根.成本粘性研究:来自中国上市公司的经验证据[J].会计研究,2007(11):58-65.

[7]Banker R,Byzalov D,Plehn-Dujowich J.Sticky Cost Behav⁃ior:Theory and Evidence[R].Working Paper of Temple University,2010.

[8]McVay S E.Earnings Management Using Classification Shifting:An Examination of Core Earnings and Special Items[J].The Accounting Review,2006,81(3):501-531.

[9]Ronen J,Sadan S.Classificatory Smoothing:Alternative In⁃come Models[J].Journal of Accounting Research.,1975,13(1):133-149.

[10]Givoly D,Hayn C,Souza J D.Measurement Errors and In⁃formation Content of Segment Reporting[J].Review of Ac⁃counting Studies,1999(4):15-43.

[11]Dye R A.Classifications Manipulation and Nash Account⁃ing Standards[J].Journal of Accounting Research.,2002,40(4):1125-1162.

[12]Barnea A,Ronen J,Sadan S.Classificatory Smoothing of In⁃come with Extraordinary Items[J].The Accounting Re⁃view,1976,51(1):110-122.

[13]Fan Y,Liu X.Reclassifying Core Expenses as Special Items:Cost of Goods Sold or Selling,General and Adminis⁃trative Expenses?[R].Working Paper of University of Houston and Northeastern University,2010.

[14]吴溪.盈利指标监管与制度化的影响:以中国证券市场ST公司申请摘帽制度为例[J].中国会计与财务研究,2006(4):95-137.

[15]张子余,张天西.“特殊损失项目”与“核心费用”之间的归类变更盈余管理研究[J].财经研究,2012(3):70-80.

[16]王昊魁.2016年全国查处违反中央八项规定精神问题四万余起[N].光明日报,2017-01-05.

[17]武立东,张云,何力武.民营上市公司集团治理与终极控制人侵占效应分析[J].南开管理评论,2007(4):58-66.

[18]王鹏,周黎安.中国上市公司外部审计的选择及其治理效应[J].中国会计评论,2006(2):321-344.

[19]梅洁,葛杨.国有企业管理层在职消费的政策干预效果研究——基于2012年“八项规定”出台所构建的拟自然实验[J].经济学家,2016(2):75-82.

[20]陈磊,宋乐,施丹.企业的成本粘性被高估了吗[J].中国会计评论,2012(1):3-16.

A Study on the Impact of the“Eight Rules of the CPC Central Committee”on the Costs of State-owned Listed Companies

TIAN Yuan1,2,WAN Shou-yi1

(1.School of Accountancy,Dongbei University of Finance&Economics,Dalian 116000,China; 2.School of Accountancy,Anhui University of Finance&Economics,Bengbu 233041,China)

From the perspective of cost stickiness and classification shifting,this paper examines the implementation effect of the“Eight Rules of the CPC Central Committee”on state-owned listed companies.The paper finds that the sales management costs stickiness disap⁃pears after the introduction of“Eight Rules of the CPC Central Committee”.The further study finds that consumer cash expenditure that is originally included in the sales management costs may be included in the operating costs after the introduction of the“Eight Rules of the CPC Central Committee”,which indicates that state-owned listed companies may partially circumvent the supervision of the“Eight Rules of the CPC Central Committee”by means of classifying and manipulating the expenses.

cost stickiness;“Eight Rules of the CPC Central Committee”;classification shifting;agency costs

F275.3

A

1007-5097(2017)08-0160-08

[责任编辑:余志虎]

10.3969/j.issn.1007-5097.2017.08.023

2017-02-23

国家社会科学基金青年项目(15CGL017);教育部人文社会科学研究规划基金项目(12YJA630112)

田园(1977-),女,安徽滁州人,副教授,硕士生导师,博士研究生,研究方向:成本管理会计,财务会计;万寿义(1955-),男,辽宁大连人,教授,博士生导师,博士,研究方向:成本管理会计,会计理论。