通货膨胀预期、现金持有与企业投资支出

2017-09-03李思琪

李思琪

通货膨胀预期、现金持有与企业投资支出

李思琪

本文基于我国2006-2015年A股上市公司的数据,实证研究通货膨胀预期这一宏观经济因素对微观企业行为的影响,在论证了通货膨胀预期对现金持有水平的影响和对企业投资支出的影响之后,进一步研究通货膨胀预期对企业投资支出与现金持有水平依赖性的影响。结果发现:通货膨胀预期与现金持有呈负相关关系,通货膨胀预期与投资支出呈正相关关系,同时通货膨胀预期会减弱企业投资支出对现金持有的依赖性。本文的研究结果不仅对宏观经济因素与微观企业行为做进一步的补充,而且便于理解通货膨胀预期影响的作用机制。

通货膨胀预期 现金持有 融资约束 投资支出

一、引 言

通货膨胀作为一种复杂的经济现象,它的波动是现代经济的显著特征(Doepke and Schneider,2006),关系到每个企业能否持续、健康的发展,因此通货膨胀是每个企业都需要慎重考虑的现实问题。除了实际通货膨胀外,通货膨胀预期同样是需要考虑的重要经济问题,这直接关系到整个宏观经济的有序运行(李成等,2011)。通货膨胀预期是对未来实际通货膨胀的事前判断和预测(李永宁等,2010),也是投资者预测未来通货膨胀率的重要依据。对于企业来说,在做出财务决策之前不仅要关注实际的通货膨胀,更要考虑到通货膨胀预期的水平,以合理规避风险,削弱宏观经济的冲击,尽量减轻实际通货膨胀给企业带来的损失。

姜国华和饶品贵(2011)提出宏观经济与微观企业行为存在密不可分的联系,要加快两者互动作用的研究,尽可能地拓展财务会计学术研究的新领域。回顾以往的文献可以发现,从宏观层面讨论通货膨胀的文献比较多,而从微观层面讨论通货膨胀预期对企业行为影响的文献较少。

从现有的文献来看,通货膨胀对微观企业行为的影响主要包括企业存货水平(俞静等,2005;饶品贵等,2016)、银行债务融资(李青原等,2015)、固定资产投资(王潇潇,2016)、现金持有(饶品贵和张会丽,2015;Wang et al.,2011)、股票回报(刘仁和,2009;饶品贵和罗勇根,2016)等。其中,有关对通货膨胀预期与现金持有之间关系研究的文献比较少,已有的代表性文献中饶品贵和张会丽(2015)采用季度数据对企业现金持有行为是否会受到通货膨胀预期的影响进行分析,本文将以此为基础,对通货膨胀预期与企业现金持有之间的关系进行再论证,这将会对两者之间的关系提供进一步的证据。同时,对于通货膨胀与企业投资支出的相关研究,国家统计局中国经济景气监测中心与中国人民大学经济学院联合课题组(2004)与唐蓓和朱磊(2014)研究了企业的投资是否会引发通货膨胀。而王超(2011)又研究了通货膨胀与企业投资效率二者之间的相互影响机制。这类文献都集中在实际通货膨胀率与企业投资行为的关系上,而本文将在上述文献的基础上,进一步研究通货膨胀预期对企业投资支出的影响。

值得注意的是,对于现金持有与企业投资支出这类微观企业行为之间的关系,通过以往文献可以发现企业的投资支出在一定程度上会依赖企业的现金持有水平,尤其对受到融资约束的企业来说,投资支出对企业现金持有水平的依赖性更强(王彦超,2009)。当然在货币政策(胡立新和高铭阳,2016)、股权结构(段超,2011)、政府控制(王文忠,2011)、投资者情绪(葛永波等,2016)等方面的影响下企业投资支出与现金持有水平之间也存在着密切的关系。我们注意到大部分文献还是从微观视角研究企业现金持有与投资支出之间的关系,考虑到要结合宏观经济与微观企业行为之间的互动作用,本文将联系通货膨胀预期这一宏观经济视角,研究通货膨胀预期对企业投资支出与现金持有水平之间关系的作用机制。

综上所述,可以发现,基于企业微观视角的通货膨胀预期对企业行为的影响及经济机理的研究正逐渐盛行,已有的大多文献仅仅检验了通货膨胀预期与微观企业行为两者之间关系,即通货膨胀预期对现金持有水平或企业投资支出的影响,或是研究企业的现金持有水平与投资支出之间的关系,而没有对三者之间的关系做进一步的研究。

本文在现有文献的基础上,以2006-2015年A股上市公司的数据为样本,基于通货膨胀预期这一宏观经济因素的研究视角,在论证了通货膨胀预期对现金持有水平的影响和通货膨胀预期对企业投资支出的影响之后,进一步研究通货膨胀预期对企业投资支出与现金持有的依赖性的影响,将通货膨胀预期、现金持有与企业投资支出结合起来,结果发现:通货膨胀预期与现金持有呈负相关关系,通货膨胀预期与投资支出呈正相关关系,同时通货膨胀预期会减弱企业投资支出对现金持有的依赖性。

本文贡献在于:第一,由于通货膨胀预期的波动必然会反映在微观企业行为上,从而研究结论会对理解宏观经济因素与微观企业行为之间的互动做进一步的补充。第二,采取更加有效的措施应对通货膨胀波动的影响。第三,进一步充实了有关企业投资行为的理论。

本文的结构安排如下:第二部分进行理论分析与研究假设;第三部分进行研究模型设计;第四部分进行样本选择和实证结果分析;第五部分是进一步分析;第六部分是稳健性检验;第七部分是研究结论与启示。

二、理论分析与研究假设

(一)通货膨胀预期与微观企业行为

企业总是存在最优的现金持有水平,基于权衡理论,企业需要在持有现金的收益与成本之间进行权衡,以合理确定现金持有水平(Opler,1999)。首先,即使前人有观点认为通货膨胀率不会对实际利率产生影响,但是之后的大量研究都认为在名义利率不变的情况下通货膨胀率会对实际利率产生影响,并且当通货膨胀率上升时,实际利率会下降。而且我们注意到反通货膨胀政策的实施有时滞性,这又表明在通货膨胀预期上升时借款融资费用的降低便于企业加大筹集外部资金,而此时持有大量的现金反而会提高持有现金的机会成本,因此企业会减少现金持有。

其次,通货膨胀预期上升时,普通商品及其期货的价格水平都将出现上涨(Erb and Harvey,2006),物价的上涨引起现金贬值,从而企业持有现金的实际购买力就会受到制约。考虑到理性经济人的设定,企业的管理层在现金持有成本上升时就会主动减少现金持有量。另外,饶品贵等(2016)指出在通货膨胀预期上升时,企业的存货持有量也会增加,企业为规避持有现金贬值的风险,又能获得物价上涨带来的当期与未来的收益。因此购买存货会使得企业减少自身的现金持有量。

最后,通货膨胀率上升时,货币的实际购买力将会显著下降,理性的货币资金供给者为补偿购买力的损失将会要求提高利率水平,同时投资者也将会要求提高投资回报率,因此,企业在用净现值法评价投资项目时,会使用预期提高的投资回报率作为折现率,结果将会降低净现值,因此,当企业投资收益可能下降时,其必然会降低现金持有水平。

综上所述,在通货膨胀预期发生时,企业持有现金的收益减少,而成本会增加,基于权衡理论,企业会降低现金持有水平。因此,本文提出假设1:通货膨胀预期与现金持有负相关。

在有关对通货膨胀预期与企业投资支出的关系研究中,首先,李青原等(2015)指出通货膨胀率上升时,企业会增加银行债务融资。同时,由于信息不对称的存在,股东与管理层之间存在代理冲突,管理层需要自身的利益、地位与声誉,在如此方便的融资条件下,会不管其自身承受能力,将大量资金投入到可投资的项目中,扩大了企业的投资支出。

其次,Kang et al.(2010)指出投资时点是企业进行投资决策时需要关注的一方面,管理层在做出投资决策时需要权衡好当期投资的边际调整成本与下期投资的预期贴现。而且通货膨胀预期的上涨会在一定程度上增加企业下期投资的不确定性,进而降低管理层对下期投资的预期贴现,尤其在当预期贴现下降的幅度超过当期投资的边际调整成本时,管理层必然会调整其投资决策,减少在下一期的投资支出,从而改变投资时点,加大了在当期的投资支出。

最后,当通货膨胀引起经济过热现象出现时,央行会相应采取紧缩的货币政策,提高利率水平,减少货币的供应量,从而会增加企业的融资成本,另一方面也会增加企业的投资成本,使得企业在决策时减少其投资支出。但基于理性经济人假说,当通货膨胀预期上升时,理性的管理层会提前预想到通货膨胀发生时紧缩货币政策的实施,因而企业为降低投资成本,就会在预期到通货膨胀时就增加其投资支出。

基于上述分析,本文提出假设2:通货膨胀预期与投资支出正相关。

(二)通货膨胀预期、现金持有与企业投资支出

基于Jensen(1986)的代理理论,管理者作为代理人,往往相悖于股东及企业的长远利益,仅考虑到自身利益,同时为了自身利益的实现,管理者往往选择持有较多的现金,且不愿意将持有的现金分还给股东,反而加大投资支出,甚至投资于净现值为负的项目上。由此可见,企业的现金持有越多,越会加大投资支出。在完美的市场环境中,企业能够获得充足的资金进行合理的项目投资,其投资与成长不依赖于内部的资金水平(Modigliani and Miller,1958),也就是说信息的完全对称使得资金在市场与企业之间自由流动,企业内部持有现金的多少并不会影响其投资支出。然而,现实中市场是不完美的,信息是不对称的,而且企业的现金持有越少,债务比例会越高,现金持有与债务之间存在相互替代的关系(Ozkan,2004),这样就会使资金的流动存在风险与成本,即增加了外部融资成本,较高的融资成本导致的融资困境制约了企业的投资支出。因此,可以看出融资约束增加了外部资金的获取成本,企业为了降低投资成本就需要依靠其内部的现金持有水平。已有研究表明,无论是企业内部的现金持有水平还是企业从外部获取的资金,要将其进行投资运作,一个基本的前提就是要判断该企业是否处于融资约束。Fazzari et al.(1988)指出企业的投资支出在融资约束存在的情况下会受到内部现金持有与外部资金的共同影响,融资约束较大的企业会更多地依赖内部现金持有水平,而融资约束较弱的企业进行投资时受内部现金持有水平的影响较小。已有研究表明,通货膨胀预期发生时,实际利率将下降,整个借款期间的费用将会减少,企业融资成本将降低,因此企业有动机增加债务融资(李青原等,2015;饶品贵和罗勇根,2016),这会使企业的融资约束减弱,使其在进行投资时,不会更多地依赖内部的现金持有。

综上所述,本文提出假设3:通货膨胀预期会减弱企业投资支出对现金持有的依赖性。

三、研究模型设计

为了验证假设,本文以前一期的通货膨胀数据作为通货膨胀预期(Ei)替代变量,也就是以本期实际的通货膨胀率作为下一期通货膨胀率的预期值。其中,本期实际的通货膨胀率以国家统计局公布的年度居民消费价格指数(CPI)为基础来衡量,本文借鉴李青原等(2015)的做法计算本期实际的通货膨胀率,即本期实际的通货膨胀率为(CPIt-100)/100。

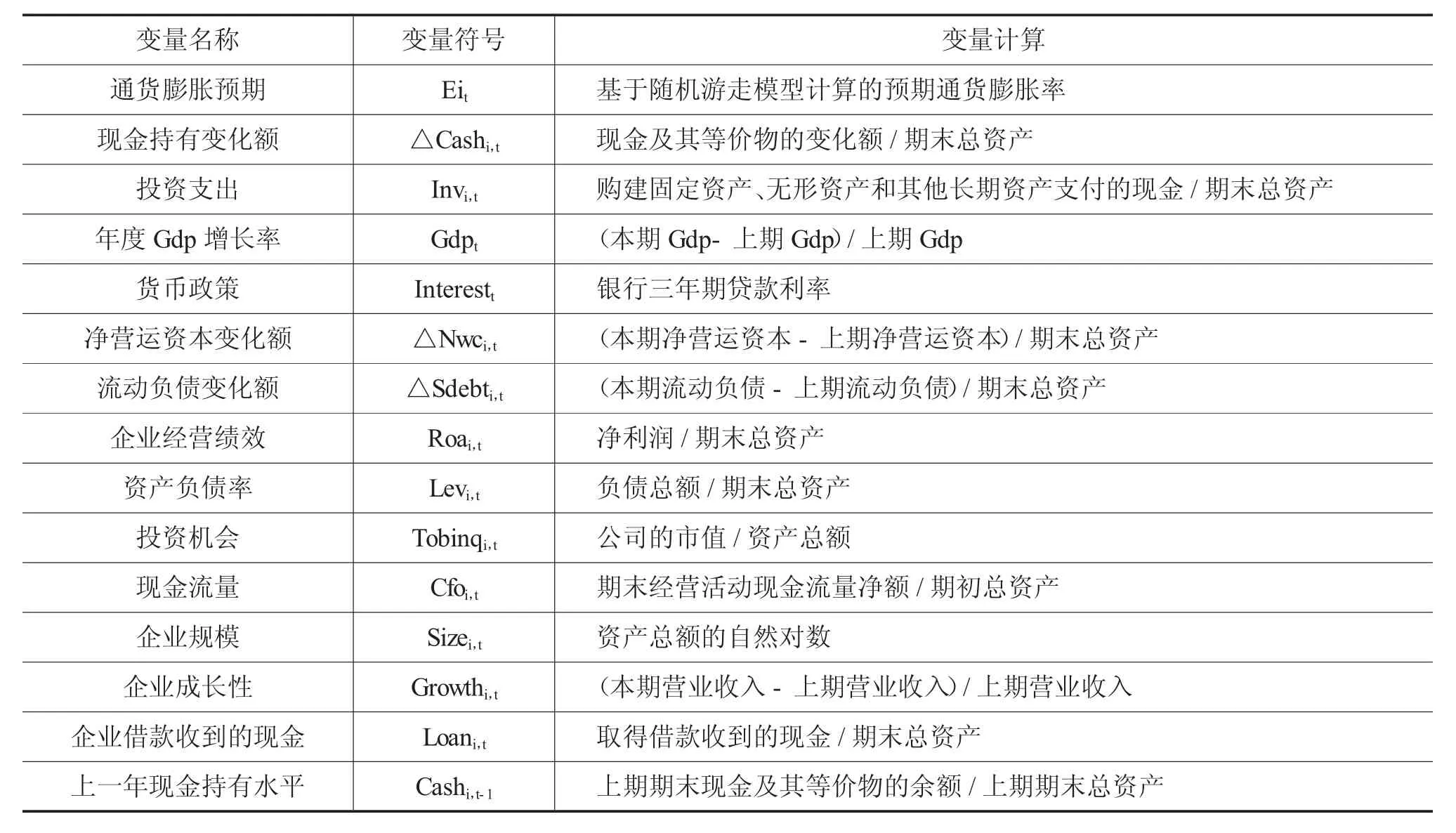

基于假设1,对其中的被解释变量现金持有的变化(△Cash),本文借鉴Wang et al.(2011)的定义,即现金及其等价物的变化额再除以总资产。同时,本文借鉴饶品贵和张会丽(2015)、江龙和刘笑松(2011)、炎晓阳(2015)以及Wang et al.(2011)的做法,模型(1)的相关控制变量包括年度Gdp增长率(Gdp)、货币政策(Interest)、净营运资本变化额(△Nwc)、流动负债变化额(△Sdebt)、企业成长性(Growth)、现金流量(Cfo)、企业规模(Size)、企业经营绩效(Roa)、上一年现金持有水平(Cash)。

根据假设1,建立回归模型(1):

其中,β1是主要预测变量,如果假设1成立,β1应显著为负,即通货膨胀预期上升时,现金持有水平会显著下降。

基于假设2,对其中的被解释变量投资支出(Inv),本文借鉴黎文靖和郑曼妮(2016)的做法,将投资支出定义为购建固定资产、无形资产和其他长期资产支付的现金除以期末总资产。对于模型(2),本文参考饶品贵和张会丽(2015)、炎晓阳(2015)以及黎文靖和郑曼妮(2016)的做法,使用年度Gdp增长率(Gdp)、货币政策(Interest)、企业借款收到的现金(Loan)、投资机会(Tobinq)、企业成长性(Growth)、现金流量(Cfo)、企业规模(Size)、企业经营绩效(Roa)、资产负债率(Lev)作为控制变量。根据假设2,建立回归模型(2):

其中,β1是主要预测变量,如果假设2成立,β1应显著为正,即通货膨胀预期上升时,企业投资支出会显著增加。

基于假设3,本文加入Eit*△Cashi,t的交叉项,同时参考饶品贵和张会丽(2015)、炎晓阳(2015)以及黎文靖和郑曼妮(2016)的做法,模型(3)的控制变量包括年度Gdp增长率(Gdp)、货币政策(Interest)、投资机会(Tobinq)、企业成长性(Growth)、现金流量(Cfo)、企业规模(Size)、企业经营绩效(Roa)、资产负债率(Lev)。根据假设3,建立回归模型(3):

其中,β3是主要预测变量,如果假设3成立,交叉项系数β3应显著为负,即通货膨胀预期会减弱企业投资支出对现金持有的依赖性。

相关变量的计算方法见表1。

表1 主要变量的定义及计算

四、样本选择和实证结果分析

(一)样本选择和数据来源

本文以2006-2015年A股上市公司的数据为样本,其中剔除了金融类与ST上市公司,剔除了财务数据缺失与异常的样本,最终得到17335个观测值。同时本文在1%的水平下对所有连续变量进行了Winsorize处理。研究样本的财务数据均来自CSMAR数据库,CPI数据及年度GDP增长率数据来自国家统计局网站,银行三年期贷款利率来自中国人民银行网站。使用的软件为Stata13。

(二)描述性统计

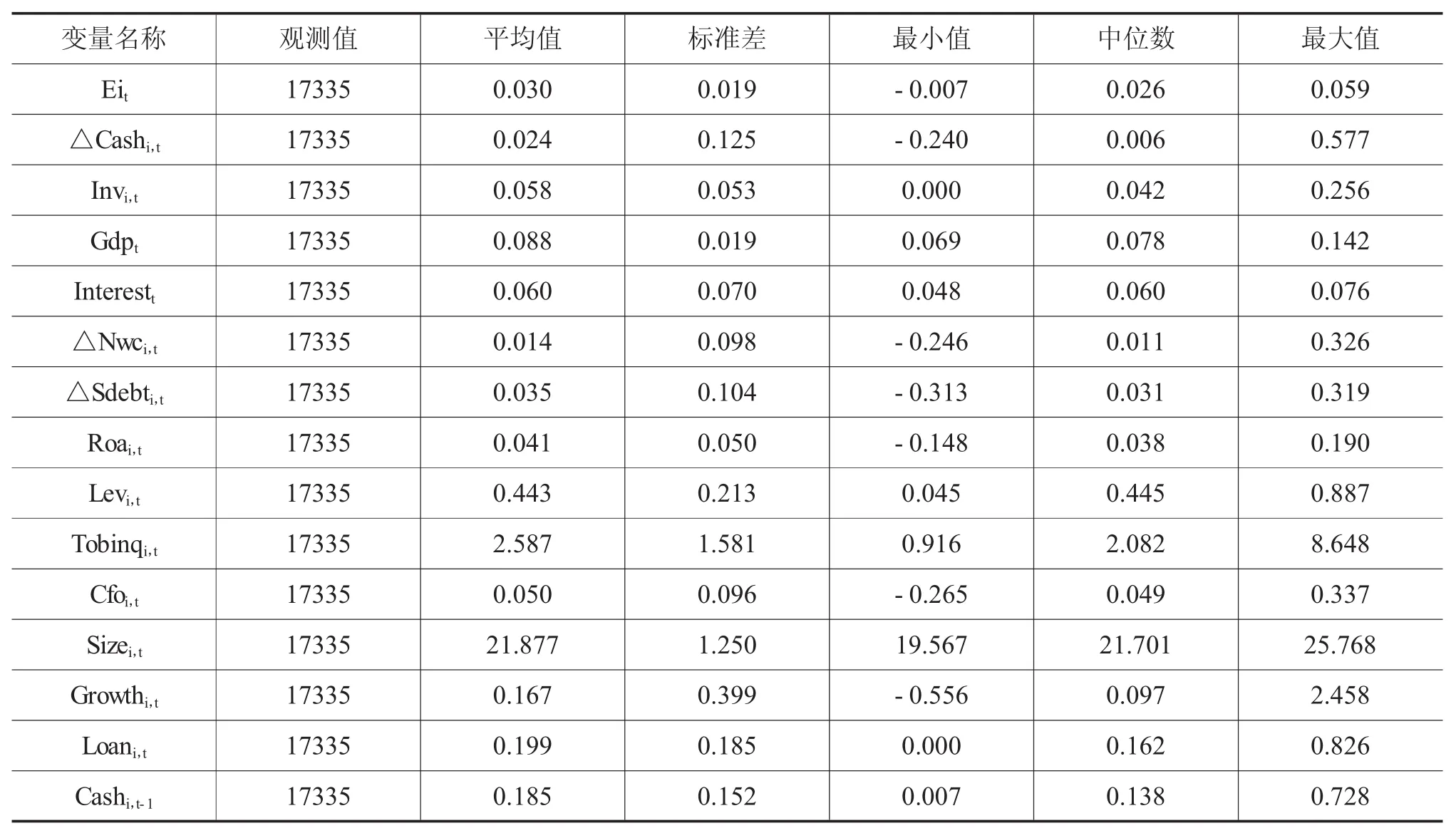

表2列出了各主要变量的描述性统计的结果。其中通货膨胀预期(Ei)的平均值为3.0%,标准差为1.9%,说明我国的通货膨胀率比较高,且表现出一定的波动性。现金持有水平的变化(△Cash)均值为2.4%,标准差为12.5%,说明样本区间内我国企业的现金持有水平的变化存在较大的差异。企业投资支出(Inv)的平均值为5.8%,标准差为5.3%,表明我国企业的投资支出比较多且波动较大。

表2 描述性统计

(三)相关性分析

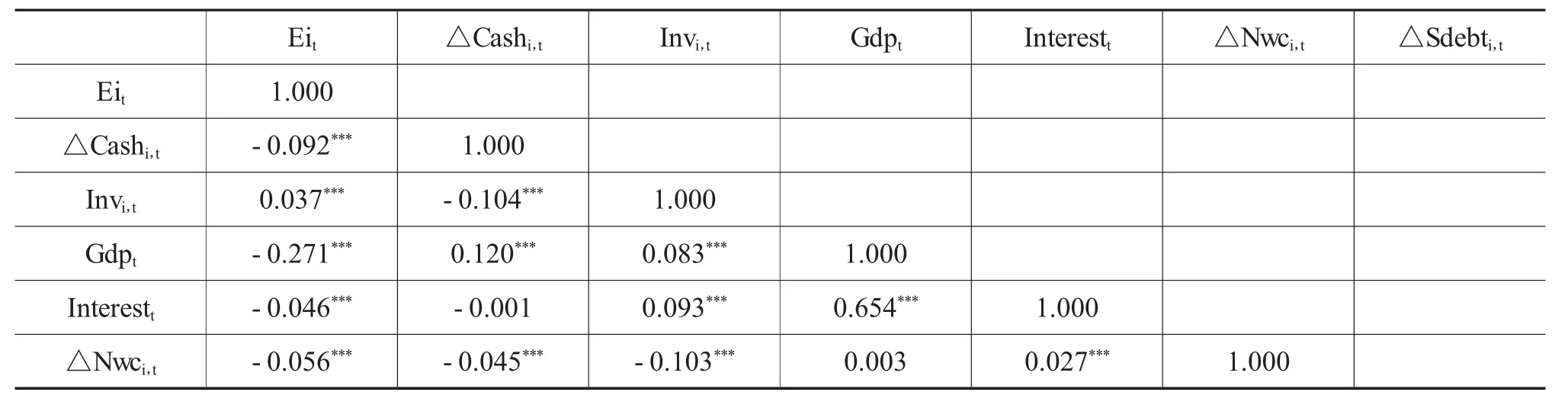

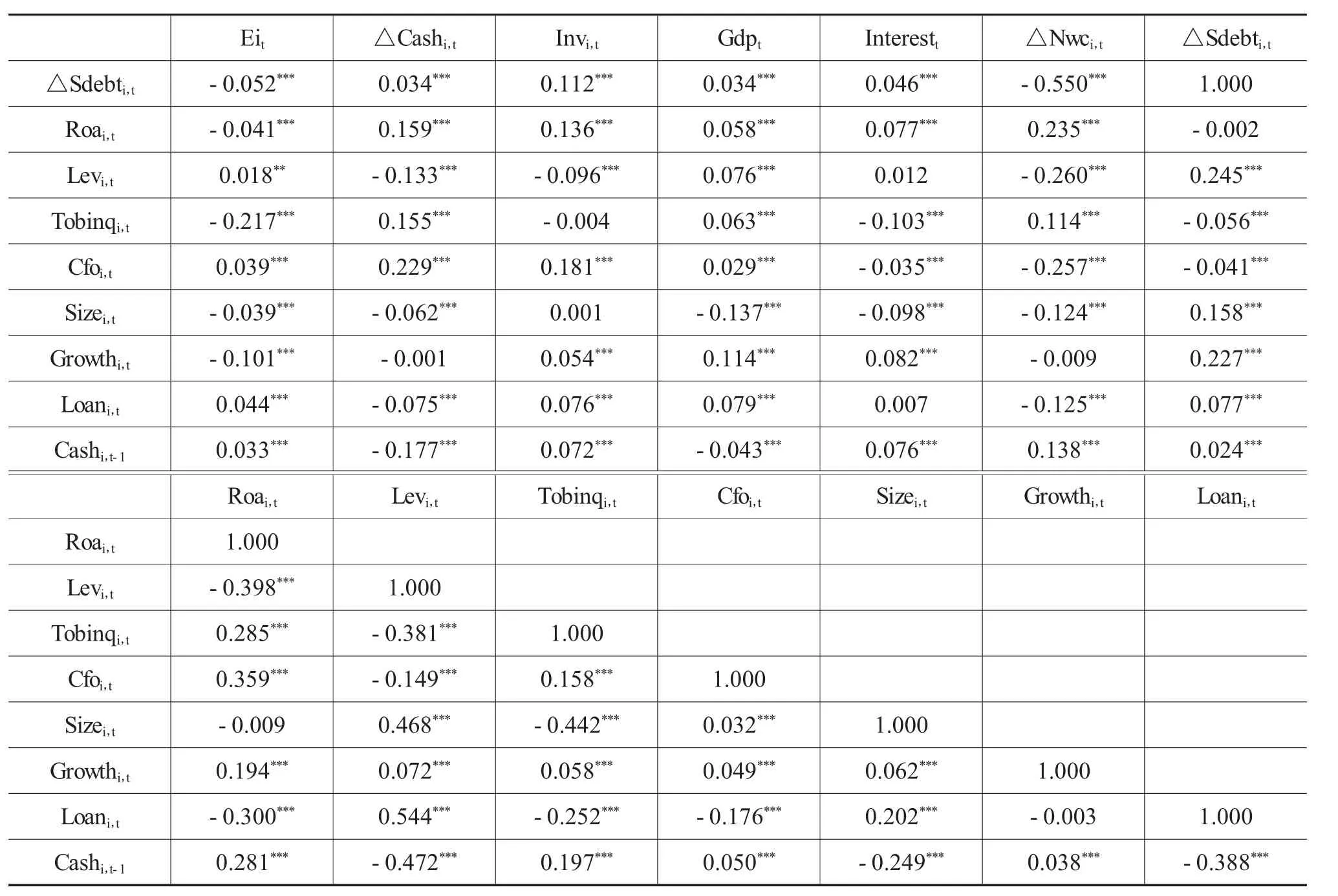

为了初步分析主要变量之间的相关关系,本文进行了Pearson相关检验,表3列出了各主要变量之间的相关系数。从表3可以看出,通货膨胀预期(Ei)与现金持有水平的变化值(△Cash)在1%的水平下显著为负,而且通货膨胀预期(Ei)与投资支出(Inv)在1%的水平下显著为正,这初步验证了通货膨胀预期与现金持有水平以及通货膨胀预期与投资支出之间关系的相关假设。

表3 各主要变量相关系数

续表

(四)回归结果分析

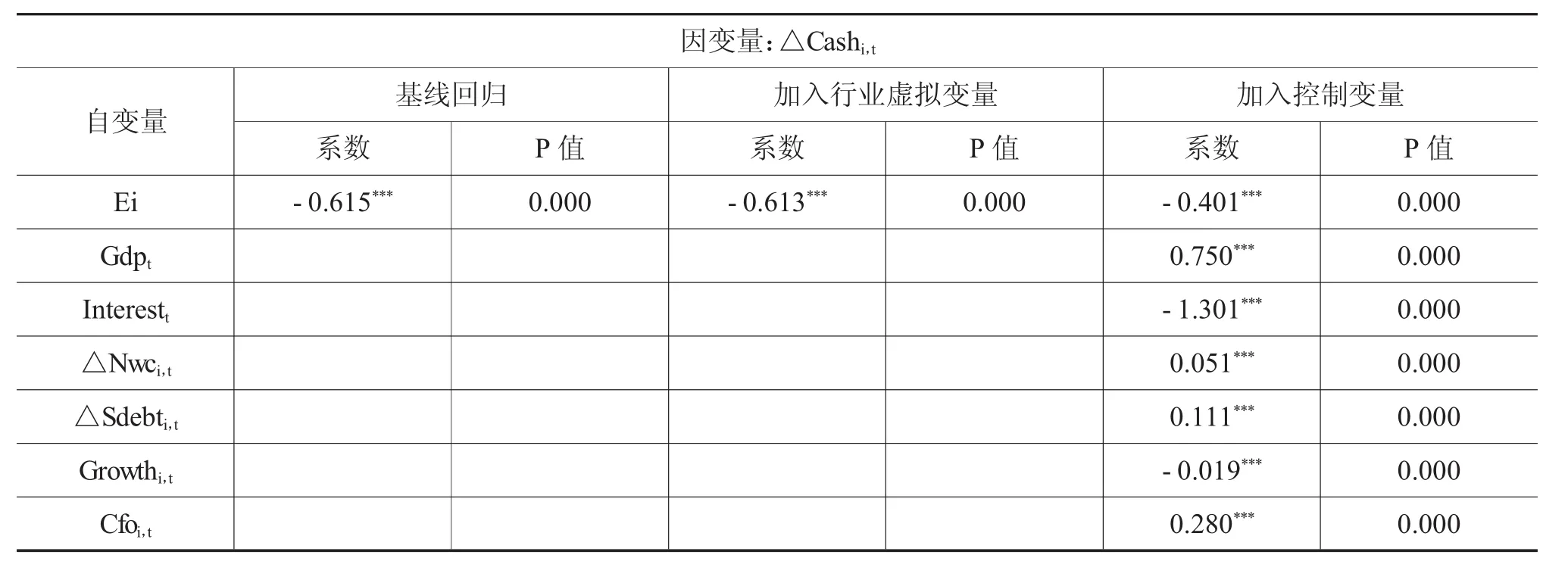

假设1的回归结果如表4所示。结果显示,在未加控制变量的回归、只控制了行业的单变量回归以及加入控制变量的多变量回归中,模型(1)的通货膨胀预期(Ei)的回归系数β1均显著为负,与本文预期的符号一致,表明通货膨胀预期与现金持有负相关,即通货膨胀预期上升时,现金持有水平会显著下降。

表4 通货膨胀预期与现金持有

续表

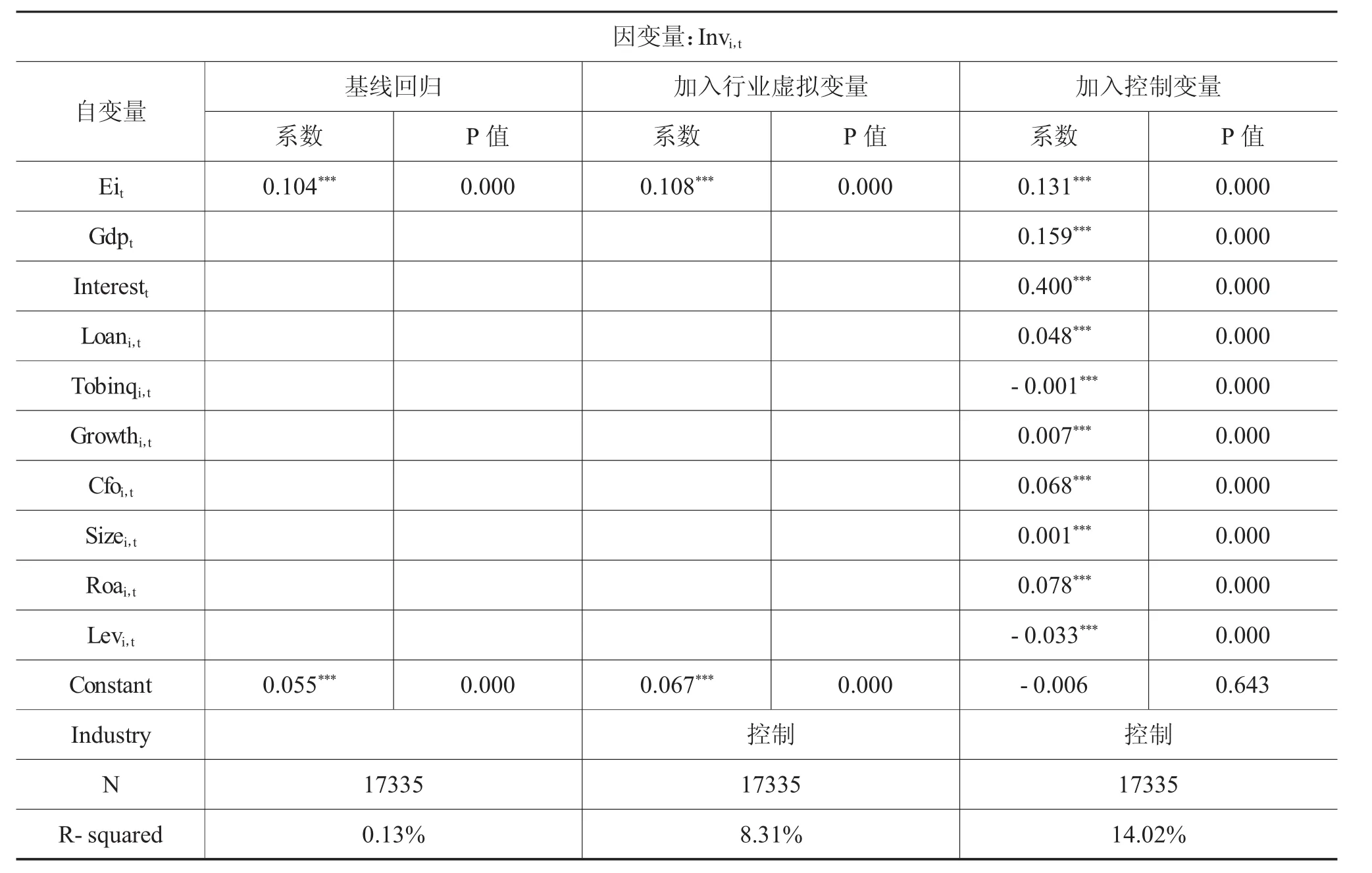

假设2的回归结果如表5所示。结果显示,在未加控制变量的回归、只控制了行业的单变量回归以及加入控制变量的多变量回归中,模型(2)的通货膨胀预期(Ei)的回归系数β1均显著为正,与本文预期的符号一致,表明通货膨胀预期与投资支出正相关,即通货膨胀预期上升时,企业投资支出会显著增加。

表5 通货膨胀预期与企业投资支出

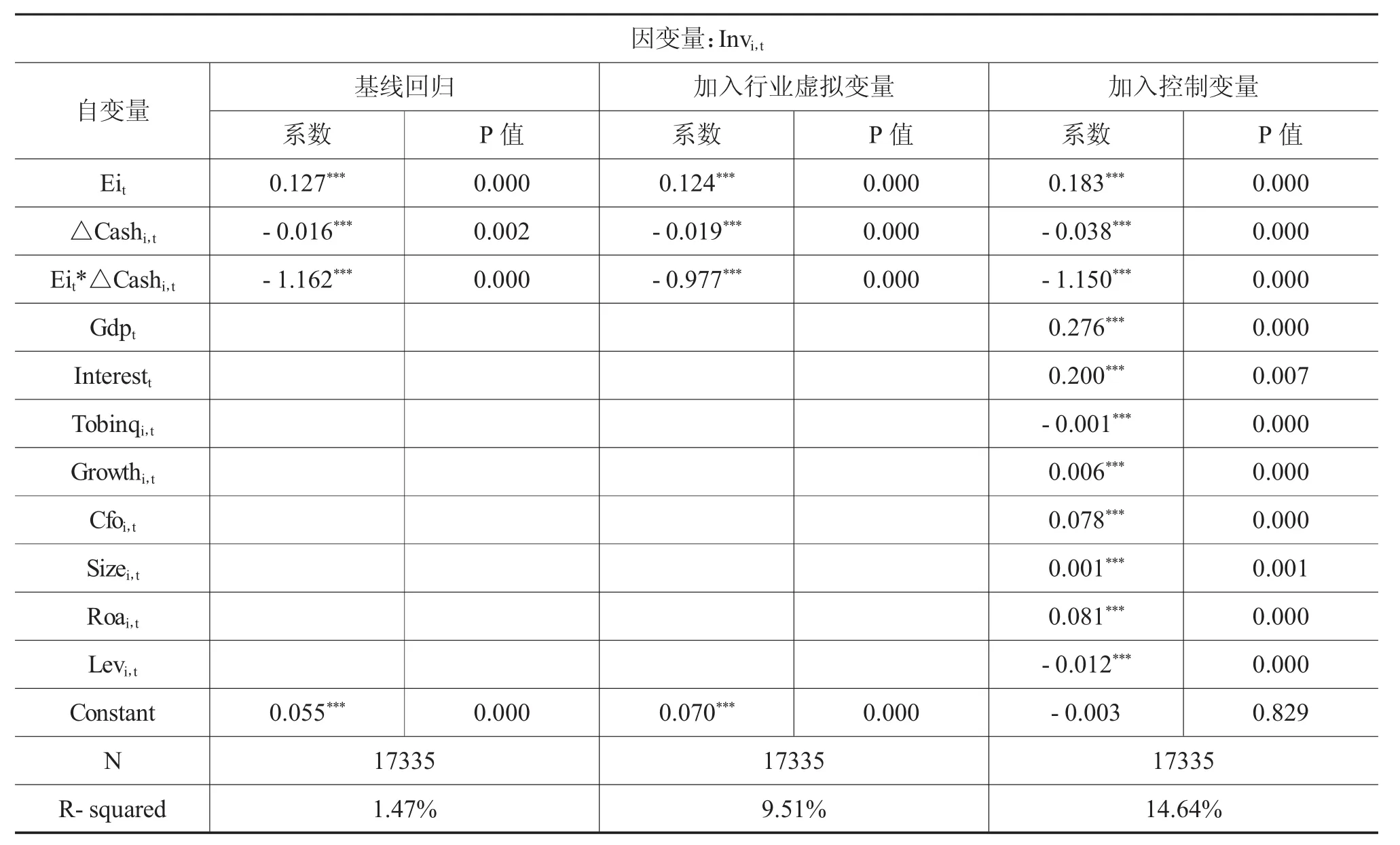

假设3的回归结果如表6所示。结果显示,在未加控制变量的回归、只控制了行业的单变量回归以及加入控制变量的多变量回归中,模型(3)中通货膨胀预期(Ei)与现金持有变化额(△Cash)的交叉项的回归系数β3均显著为负,与本文预期的符号一致,表明通货膨胀预期会减弱企业投资支出对现金持有的依赖性。同时我们也注意到通货膨胀预期(Ei)的系数显著为正,这表明通货膨胀预期与企业投资支出之间存在显著正相关关系,这又一次验证了本文的假设2。

表6 通货膨胀预期、现金持有与企业投资支出

五、进一步分析

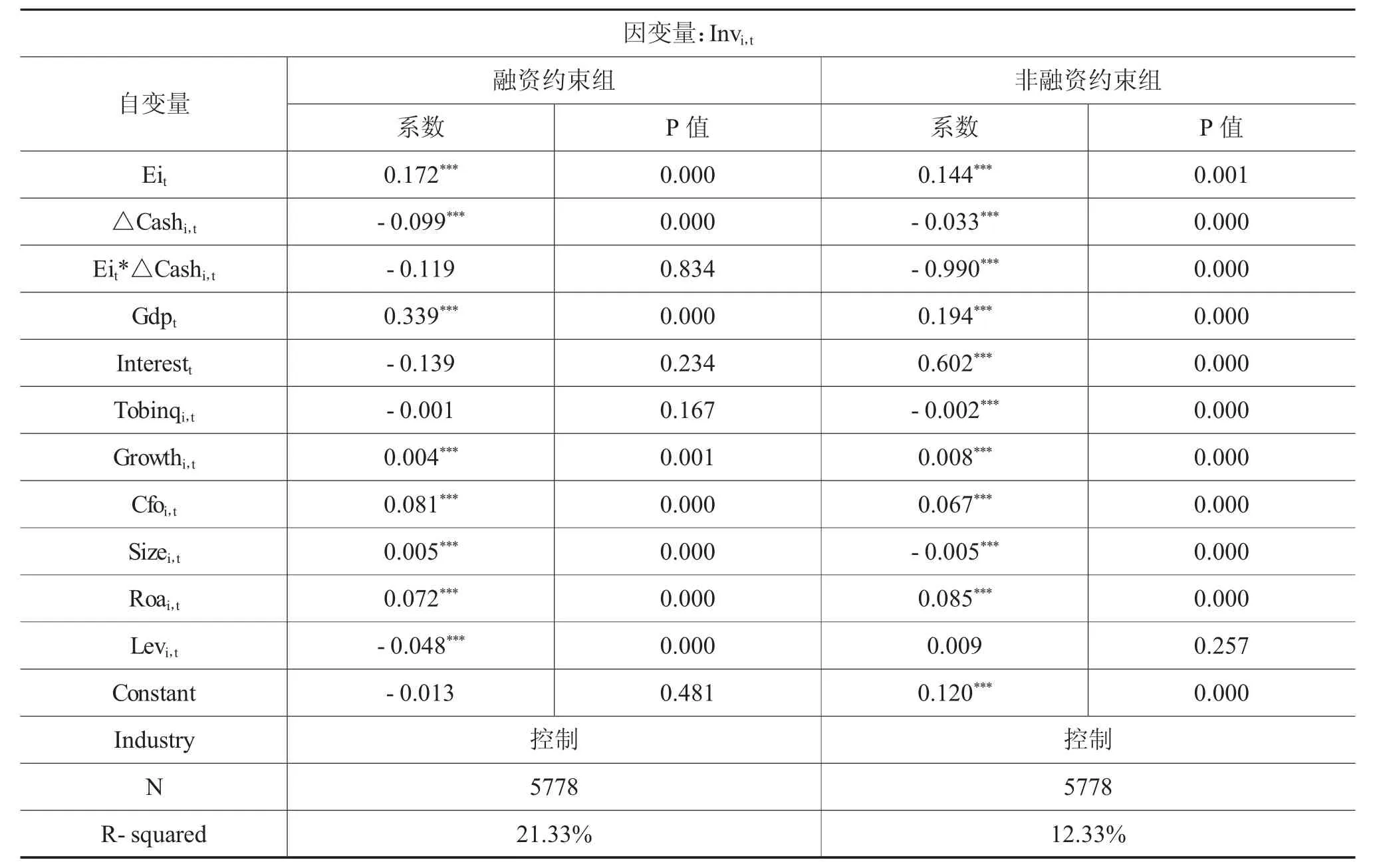

本文在论证假设3时提到通货膨胀预期是否会减弱企业投资支出对现金持有的依赖性要受到企业融资约束的影响,因此,为进一步论证假设3的合理性、证明融资约束的影响力,本文借鉴黄迈、董志勇(2012)的做法来划分融资约束与非融资约束,用资产负债率来衡量企业是否受到融资约束的影响,即先把所有的样本数据按照资产负债率进行排序,然后等分成3组,其中资产负债率最高的一组为融资约束组,资产负债率最低的一组为非融资约束组。

表7列示了回归结果。其中非融资约束组通货膨胀预期(Ei)与现金持有变化额(△Cash)的交叉项的回归系数在1%的水平上显著为负,与假设3的回归结果一致,表明通货膨胀预期发生时,企业的融资约束减弱,使其在进行投资时,不会更多的依赖内部的现金持有,也就是说企业在没有受到融资约束的情况下,通货膨胀预期会减弱其投资支出对现金持有的依赖性。同时我们也注意到融资约束组通货膨胀预期(Ei)与现金持有变化额(△Cash)的交叉项的回归系数不显著,这更进一步验证了本文假设3的结果,与我们的预期相符。

表7 融资约束分组回归

六、稳健性检验

为了保证回归结果的可靠性,本文进行了如下稳健性检验:第一,替换通货膨胀预期。用简单菲利普斯曲线来估计,结果与上述结论一致。第二,替换现金持有。用(本期货币资金+本期短期投资-上期货币资金-上期短期投资)/本期总资产来表示,最终主要变量之间的方向及相关性与上述回归结果显著一致。第三,替换投资支出。采用资产负债表里的数据,即固定资产、在建工程及工程物资、长期投资和无形资产的净增加额除以期初总资产,结果与上述结论一致。

七、研究结论与启示

本文以通货膨胀预期这一宏观经济因素为切入点,研究了其对微观企业行为的影响,在论证了通货膨胀预期对现金持有水平的影响和通货膨胀预期对企业投资支出的影响之后,本文将通货膨胀预期、现金持有与企业投资支出联系起来,进一步研究通货膨胀预期对企业投资支出与现金持有依赖性的影响,在结合宏观经济与微观企业行为的研究基础上,进一步充实了有关企业投资行为的理论。研究结果发现:通货膨胀预期与现金持有呈负相关关系,通货膨胀预期与投资支出呈正相关关系,同时通货膨胀预期会减弱企业投资支出对现金持有的依赖性。

本文研究结果的启示包括:对于企业的管理者来说,需要根据整个宏观经济环境准确预期到通货膨胀,及时调整现金持有水平与企业自身的投资行为来有效应对通货膨胀的影响,最终减轻实际通货膨胀给企业带来的损失,提高企业的经营管理水平。对于政策的制定者来说,在制定政策时,不仅需要考虑实际的通货膨胀水平,通货膨胀预期同样是一个需要政策制定者考虑的宏观经济因素,同时也不能忽视微观企业对通货膨胀预期所采取的行动,以制定合理有效的调控政策,指导有关部门作出正确的宏观经济决策。

[1]Doepke M,Schneider M.Inflation and the Redistribution of Nominal Wealth[J].Journal of Political Economy,2006,114(6):1069-1097.

[2]李成,马文涛,王彬.学习效应、通胀目标变动与通胀预期形成[J].经济研究,2011(10):39-53.

[3]李永宁,赵钧,黄明皓.经济学家的通货膨胀预期:理论与实证[J].经济理论与经济管理,2010(4):25-32.

[4]姜国华,饶品贵.宏观经济政策与微观企业行为——拓展会计与财务研究新领域[J].会计研究,2011(3):9-18.

[5]饶品贵,张会丽.通货膨胀预期与企业现金持有行为[J].金融研究,2015(1):101-116.

[6]国家统计局中国经济景气监测中心,中国人民大学经济学院联合课题组.通货膨胀、投资与经济增长——关于宏观调控背景的计量分析[J].管理世界,2004(9):5-12.

[7]唐蓓,朱磊.基于过度投资视角的我国本轮通货膨胀成因解析[J].东岳论丛,2014,35(1):178-182.

[8]王超.我国通货膨胀与投资效率的关系研究[D].东北财经大学,2011.

[9]王彦超.融资约束、现金持有与过度投资[J].金融研究,2009(7):121-133.

[10]Opler T,Pinkowitz L,Stulz R,et al.The Determinants and Implications of Corporate Cash Holdings[J].Journal of Financial Economics,1999,52(1):3-46.

[11]Erb C B,Harvey C R.The Strategic and Tactical Value of Commodity Futures[J].Social Science Electronic Publishing,2015,62(2):69-97.

[12]饶品贵,岳衡,姜国华.通货膨胀预期与企业存货调整行为[J].经济学:季刊,2016(1):499-526.

[13]李青原,吴素云,王红建.通货膨胀预期与企业银行债务融资[J].金融研究,2015(11):124-141.

[14]Kang Q,Liu Q,Qi R.The Sarbanes-Oxley act and Corporate Investment:A structural assessment[J].Journal of Financial Economics,2010,96(2):291-305.

[15]Jensen MC.Agency Costs of Free Cash Flow,Corporate Finance,and Takeovers[J].American Economic Review,1986,76(2):323-29.

[16]Modigliani F,Miller MH.The Cost of Capital,Corporation Finance,and the Theory of Investment[J].BASE-Revista de Administração e Contabilidade da Unisinos,2008,5(2):154-155.

[17]Ozkan A,Ozkan N.Corporate cash holdings:An empirical investigation ofUKcompanies[J].Journal of Banking&Finance,2004,28(9):2103-2134.

[18]Fazzari S M,Poterba J M.Financing constraints and corporate investment.BPEA[J].Nber Working Papers,1988,33(4):657-657.

[19]WangY,YJi,XChen,and CSong.Inflation,Operating Cycle,and Cash Holding[J].China Journal of Accounting Research,2014,7(4):263-276.

[20]江龙,刘笑松.经济周期波动与上市公司现金持有行为研究[J].会计研究,2011(9):40-46.

[21]炎晓阳.预期通货膨胀与企业资产结构[D].北京理工大学,2015.

[22]黎文靖,郑曼妮.通货膨胀预期、企业成长性与企业投资[J].统计研究,2016,33(5):34-42.

[23]黄迈,董志勇.Q理论、融资约束与资产增长异象[J].经济科学,2012(3):50-60.

作者单位:山东财经大学会计学院

(责任编辑:邢荷生)

Expected Inflation,Cash Holdings and Enterprise Investment Expenditure

Li Siqi

Based on the data of A-share listed companies in China from 2006 to 2015,this paper uses empirical research to investigate the effect of macro-economic factors namely expected inflation on micro-enterprise behavior.After respectively demonstrating the effect of expected inflation on cash holdings and enterprise investment expenditure,this paper further studies the effect of expected inflation on the dependence of enterprise investment expenditure and cash holdings.The results show that expected inflation is negatively correlated with cash holdings,but positively to with investment expenditure,Also it is expected to diminish the dependence of enterprise investment expenditure on cash holdings.The results of this paper not only provides a further complement to macro-economic factors and micro-enterprise behavior,but also facilitates understanding of the mechanism of the impact of expected inflation.

Expected Inflation;Cash Holding;Financing Constraint;Capital Expenditure

F812

A

2096-1391(2017)07-0082-12