有色金属企业上市失败案例研究

——以赣州稀土借壳威华股份为例

2017-09-03罗爱芳

黄 平,罗爱芳

(赣南师范大学,江西赣州341000)

有色金属企业上市失败案例研究

——以赣州稀土借壳威华股份为例

黄 平,罗爱芳

(赣南师范大学,江西赣州341000)

为了提高我国有色金属企业话语权,根据国家相关规定,稀土等有色金属行业需要进行整合重组,在此背景下,大多数有色金属企业都会选择上市的方式完成融资和扩大企业规模的目的,如何成功上市成为了摆在各个企业面前的一个难题。通过对赣州稀土借壳上市失败案例的研究,从壳公司的选择、环保问题的解决和资产注入三个方面阐述赣州稀土借壳上市存在的问题,为我国有色金属企业上市提供一定的经验教训。

兼并重组;上市融资;借壳失败

我国有色金属储量大、种类多,但由于大多数有色金属企业生产粗放、技术含量低,导致我国有色金属资源大量低价流失,给我国经济环境造成极大压力。有色金属企业唯有通过企业间的联合来扩大生产规模、增强研发能力,才能在国际市场上拥有话语权。因此,众多有色金属企业通过上市融资、并购重组等方式来扩大企业规模,增强企业竞争力。赣州稀土集团作为南方稀土行业的领头羊肩负着赣南及周边地区稀土产业的整合和污染治理的重担。但无论是产业整合还是污染治理都需要花费大量资金,根据相关专家的预计,赣州稀土仅污染设备的投入一项所花费的资金就需要20多亿元,巨额的资金压力迫使赣州稀土集团上市融资。

一、上市的方式及优势

在我国资本市场,上市主要有IPO和借壳上市两种方式。目前在我国IPO采用的是核准制,公司上市往往需要经过证监会的大量审核程序和长时间的排队等待,并且证监会对拟上市公司的资本状况、经营业绩等要求较高,一般公司通过IPO上市难度较大。而借壳上市可以减少证监会的一系列审查程序,缩短上市时间,达到快速上市的目的。但借壳上市并不意味着证监会完全放任不管,借壳上市也存在相关法律法规的约束,并且壳资源存在昂贵、稀缺和壳“不干净”等问题,因此借壳上市也存在着一定的弊端。赣州稀土由于资金需求量较大,对资金的需求较为紧迫,在综合考虑各方面的因素之后,通过专家组匿名打分的形式,选择了借壳威华股份作为企业上市的方式。

二、双方公司发展概要

赣州稀土是赣州境内主要的稀土生产企业,主要经营产品包括稀土氧化物产品、稀土合金、钕铁硼薄片等,是赣州稀土的唯一采矿权人,年配额生产量9 000吨,掌握全国60%以上的离子型稀土配额生产量和稀土氧化物供应量,是南方稀土第一大资源平台。

威华股份有限公司始建于1997年10月,于2008年5月23日在深圳证券交易所挂牌上市,总股本4.9亿,是广东省规模较大的纤维板生产企业之一。

三、相关操作流程

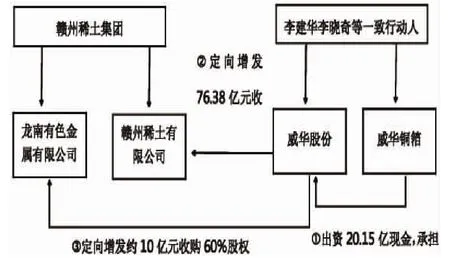

按照重组预算条款约定,威华股份的大股东李建华所控制的威华铜箔需要掏出20.15亿元现金置换威华股份所有资产,还需要偿还威华股份的将近10亿元负债,在完成第一轮资产置换之后,威华股份只是一个拥有20.15亿元现金的壳公司。随后威华股份通过定向增发的方式以76.38亿元收购赣州稀土有限公司100%股权,同时定向增发10亿元用于收购赣州稀土集团旗下的龙南有色金属有限公司。具体操作流程图如图1所示。

图1

通过以上一系列资产置换之后,赣州稀土将拥有重组后新公司71.7%的股权,从而达到借壳上市的目的。重组后最终赣州稀土集团以71.7%的股权控制赣州稀土有限公司与威华股份重组后的新公司,新公司以60%的股权控制龙南有色金属有限公司。

四、借壳上市惨遭证监会否决

2015年1月22日,证监会发布公告否决了赣州稀土借壳威华股份的方案。根据证监会公告显示,赣州稀土借壳上市失败的原因主要有以下两点。

1.借壳上市之后涉及关联方资金占用

关联方资金占用风险主要在于资产置换时的对价支付。根据重组方案,威华锡箔需要出资20.15亿现金置换威华股份所有资产,威华铜箔在证监会核准本次重大资产重组项目之日起的180日内支付10.15亿元,自交割日后180日内支付5亿元,自威华股份完成向重组交易对方发行股份购买资产交易的一年内,支付剩余5亿元。由于涉及资金数额较大,证监会认为,威华铜箔存在资金短缺无法按时支付对价的风险,威华锡箔有可能占用上市公司大量的应收款项而无法及时偿还,这将会给中小股东带来一系列的损失。

2.赣州稀土环保不达标

在国家2012年组成的联合调查组的报告中可以发现,赣州稀土的开采涉及赣南18县市,涉及废弃矿山302个、尾矿1.19亿吨,破坏的山林面积97.34平方公里,残留的1.9亿吨废杂需要70年才能处理完。事实上赣州稀土一期二期整合的29个矿山的环保建设费用总共达到8亿元,其中还不包括矿山修复等相关后期费用。在证监会公布的否决意见书上可以看到,因为环保问题,证监会根据《上市公司重大资产重组管理办法》中“公司上市必须符合国家产业政策和有关环境保护等法律和行政法规的规定”否决了赣州稀土借壳上市的要求。没有环保资金的投入就无法达到工信部和证监会的准入门槛;达不到证监会的准入门槛就无法进入资本市场融资,无法在资本市场上取得相应的资金生产就不可能达到工信部和证监会的要求,赣州稀土借壳上市成了死循环。

事实上,环保问题是有色金属企业共同面对的一个问题。由于有色金属产业从开矿到成品生产都会涉及到重金属排放,生产期间难以避免废水、废渣、废气的释出,这使得有色金属在冶炼加工过程中导致的污染在所有污染事件的比例中高居第一,而有色金属企业处理污染的费用往往较高,需要大规模的环保投资才能达到国家的环保要求。我们从江西铜矿的社会责任报告书中可以看出这一点。根据《江西铜业2015年的社会责任报告》显示,“截至2015年,江西铜业累计投入节能减排资金20多亿元,淘汰落后工艺、更新补充设备6.2万台套。”从江西铜业的报告书中可以看出,有色金属企业的环保投资高达几十亿元并不罕见,相比其他行业而言,有色金属企业的污染治理需要高成本的投入。

由于赣州稀土成立时间晚,其控制的矿山大多从其他中小企业兼并而来的,因为历史遗留问题,大部分的矿山在环保达不到要求的情况下进行开采,开采手段简单粗暴,甚至是盗采,这给地方环境带来了很大的破坏。赣州稀土要想解决环保问题,一方面,要投入巨资购买设备,维持环保设备的运营;另一方面,由于历史原因造成的土地修复赔偿问题也需要大量的资本投入。赣州稀土虽然拥有近百亿的资产,然而巧妇难为无米之炊,在现金流短缺的情况下如何解决环保问题成为了赣州稀土集团和赣州市国资委面前的一个难题。

五、赣州稀土面临的其他问题

如果上市成功,赣州稀土还将面临一系列其他问题。由于近些年来以钢铁为代表的有色金属产能严重过剩,有色金属价格一直在低位徘徊,如果赣州稀土按目前的企业收入水平继续经营下去,要想赢利十分困难。根据证监会规定,如果上市公司三年连续亏损,将面临退市的风险。也就是说,即使赣州稀土借壳上市成功,也将面临着中小股东和证监会的压力,企业的生存发展前景并不明朗。

六、赣州稀土借壳失败的经验教训

1.企业在借壳上市之时选择“壳公司”非常重要。壳公司尽量选择市值小、相同行业或者相关上下游的“壳公司”。赣州稀土公司在选择“壳公司”的时候选择的是一家纤维板制造企业,因此赣州市国资委提出的重组方案中提出威华股份的大股东必须用现金出资购买“壳公司”的资产,使“壳公司”在第一次资产置换的时候成为一家只有20亿元现金的空壳公司,正是因为这次资产置换,使得证监会认为赣州稀土的重组方案涉及关联方交易。假若“壳公司”为稀土企业或有色金属生产企业,赣州稀土则可以直接对其进行借壳重组,避免出现关联方占用资产现象的发生。

2.有色金属企业在上市之前应该进行环保方面的评估。由于有色金属企业的特殊性质,环保这一关是重中之重,要想上市就必须解决相关的环保问题。对于环保资金的问题,有色金属企业可以通过银行贷款等方式现行解决,如果资金持有量和资金需求量差距过于悬殊,可以先解决一部分矿山的环保问题,把环保达标的矿山进行第一期整合,其余部分等待时机成熟之后再进行上市。整合部分矿山上市之后,可以寻求通过上市公司对未达到环保要求的矿山进行债务担保,等环保达标后通过上市公司增发股票的方式把剩余矿山并购进来。

3.近些年,有色金属的价格不高,企业在上市之后往往面临亏损退市的风险,这就要求公司在借壳上市之前要对不良资产进行剥离,对于赢利能力较差的部分,不应该允许其上市,把企业的优质资产注入到“壳公司”中,确保上司公司拥有良好的经营业绩,从源头上避免退市的风险,这也是对广大中小股东负责人的一种态度。

[1]李勇,董显苹,上官丽娟.赣州稀土借壳上市始末[J].中国经济周刊,2013,(46):68-71.

[2]肖景文.我国民营企业借壳上市失败案例研究[D].长春:吉林财经大学,2016.

[3]文风.苏州大方借壳上市失败案例分析[J].中外企业家,2014,(19):120-122.

[责任编辑 杜 娟]

F830.91

A

1673-291X(2017)23-0119-02

2017-04-16

黄平(1993-),男,江西上饶人,硕士研究生,从事企业管理、管理会计、财务管理研究;罗爱芳(1978-),女,江省兴国人,硕士研究生,副教授,从事管理会计、财务管理研究。