陕西城镇一体化经济可持续发展对策分析

2017-07-01张媛

张媛

摘要:陕西进行新型城镇化建设要以统筹城乡,城乡一体化发展为目标,形成“一核四极、一群多区、两轴两带、三走廊”的城镇空间格局。本文将从互联网金融带动产业链型的一体化路径进行分析,通过微金融带动互联网金融产业集群,深度融合互联网技术的方法和途径,提升城镇化质量,达到普惠金融的目标,从而推动城镇化产业链,缩小城镇与中心城市的差距,促进整个陕西经济的发展。

关键词:互联网金融;微金融;金融产业集群;普惠金融;产业链

要想扎实推进陕西经济持续健康发展,采用政府供给为辅和市场需要为主的互联网金融产业集群带动产业链的路径是行之有效的。中国具有现代化特征的服务业数量有明显的增加,观念落后是制约服务业发展的因素,要想提高城镇化建设就得发展服务业,增强金融服务业的发展水平尤为重要。通过多元化普惠金融策略,构建西安金融产业集群,提高西部地区第三产业的发展,带动区域经济建设。在鼓励民间资本参与新型城镇化的过程中,新崛起的互联网金融将发挥重要的作用,城镇化要以人为本,先要大力推广普惠金融。

一、普惠金融的本质

普惠金融在“2005年国际小额信贷年”提出后,多国就采取措施推动普惠的程度,提高低收入人群对金融资源的可获得性和公平性。我们通过互联网金融可以发展普惠金融。传统金融在发展过程中,由于受地理、经济、文化背景等因素的影响,使用传统金融在落实过程中会受到限制,这种现象被称为金融排斥现象。Malesky和Taussing(2006)认为经济的增长与金融的发展有关,王修华(2009)论证了普惠金融体制对我们农村金融排斥现象有促进作用,可以促进农村金融的发展,并可破解传统金融与互联网金融矛盾形成的金融服务盲区,弥补城乡收入不均衡的现象。普惠金融扩大了传统金融的服务范围,传统金融服务于高风险高信用条件的人群,将所有的经济主体都纳入到金融服务的体系内,互联网金融——余额宝、阿里等小额贷款很好地论证了,把服务于传统金融服务对象之外的群体囊括其中,让受众和服务群体扩大了。

二、普惠金融协同城镇化建设

发展普惠金融,可以统筹城乡金融资源,其次需要从资金链、服务链、产业链、价值链、风险链等方面做出努力, 用城乡统筹的思想来加快城乡经济建设,再通过财政税收体系来优化城乡统筹思想。通过发展乡村金融,带动城镇化金融的普及,是推进社会主义新农村建设的关键 。不完全竞争市场理论为城镇化建设要发展普惠金融做了充分的理论基础准备。普惠金融能很好的为社会中的众多群体服务,人民群众的个体利益得到了满足与发展,就会逐步带动经济的转型与增长,为城乡社会的和谐发展提供了有力的支持与帮助。蒙荫莉发现了新型城镇化建设的重要动力是金融快速发展驱动的。只要金融生态系统发展均衡了,城镇化建设发展就会越好,推进城镇化是解决“三农”问题,促进区域协调发展的有力动因。所以要想达到金融生态系统的均衡发展,只有发展好普惠金融,用互联网金融这个统一体去帮助发展普惠金融,城镇化的可持续发展就指日可待了。

三、如何发展普惠金融

要想使普惠金融带到城镇化的发展,可以通过互联网金融形成金融产业集群;再依靠金融产业集群带动跨城乡产业,形成互联网+产业=产业链 ,做到真正意义上的普惠。

(一)通过互联网金融形成金融产业集群

2006年以来,我省设立了小额贷款公司,如:“信昌”、“大洋汇鑫”等,同年底,我国农村金融市场大门敞开,村镇银行为农村金融市场的发展做出了新的贡献。陕西就可选择性的在西安建立金融中心,让有资金实力的投资者注入资金成为大股东,然后将资金引入农村,大力发展农村资金互助社,由乡(镇)、行政村农民和农村小企业自愿入股组成,为社员提供存贷款等业务。来发展良好的城乡金融生态环境:主要包括人才环境、信用环境、政府支撑环境、金融经营环境和市场环境。

微金融是普惠金融的重要组成部分,从贷款发展到保险、储蓄、支付、理财等,而互联网金融正是微金融的统一体现。通过产品和销售创新发展金融服务,促使弱势和小群体得到低成本的足够资金,互联网金融为小微企业融资提供了融资途径。同时互联网金融具有跨区域,高效率,创新性等特点,利用高科技技术在金融中的创新使微金融服务成为可能。2016年9月5日G20峰会上制定的《G20数字普惠金融高级原则》成为全球金融普惠原则的重要里程碑,为微金融的发展奠定了应有的制度规范,保证微金融模式可以稳步实施。

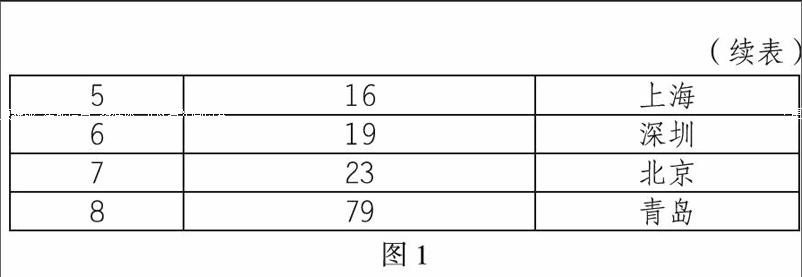

近年来,互联网技术全面渗透到金融行业,互联网促进金融业进入了一个全新的时代,金融产业集群能带来经营创新和技术创新,金融创新的竞争激励,也可以形成金融CBD,可以辐射到周边区域,带动区域经济的增长。依据全球金融中心指数(GFCI) 见图1:

青岛已经晋升为全球金融中心,排79名,可见把西安建成西北区域性金融中心的设想是指日可待,但这个设想能否成功,就要分析西安区域内的社会总体经济发展水平、金融产业基础以及高级金融专业人才的聚合能力和外部环境和制度背景等的影响因素。面对如此巨大的互联网技术浪潮,就要利用互联网金融来带动金融产业集群的发展,从而促进城镇一体化建设。

(1)互联網金融的本质

互联网金融是应用互联网技术实现资金融通和金融服务的新型金融模式,它是一种更普惠的大众化金融模式。是互联网金融公司向客户提供金融服务的行为。互联网金融的出现打通了传统金融服务业的局限性,拓宽了传统金融服务业的范围和领域,通过互联网机构与金融企业合作就可以在网络上进行金融业务。互联网金融业务是指基金业务、金融机构、证券公司、保险和信托业务以及电商、社交应用于第三方平台都可采用B/S架构的互联网销售平台,建立在大数据和互联网基础之上的互联网金融的概念会对金融产业带来革新和发展(王念等,2014)。

(2)金融产业集群的形成路径机制

陕西可以通过政府主导模式为辅,市场主导模式为主,对关中地区实施金融产业集群建设,实现超越式发展战略。单纯的需求反应模式指:由于经济的增长,社会各经济部门必然会增加对金融服务的需求,属于市场主导模式;而单纯的供给引导模式指:由于金融业的发展,通过乘数效应推动经济增长,金融发展支持了实体经济,是经济发展的必要条件,所以政府就会扩张金融体系,也称政府主导模式。从世界上各个金融产业集群地来看,都位于该国或该地区的交通或贸易中心,拥有便捷的自然交通和优越的时区位置。陕西目前要做实丝绸之路经济带新起点建设,推进“一路一带”经济发展战略的作用,可以扩大对外开放;西安位于西部,就全国的经济发展态势而言,西安还属于金融欠发达地区,西安在依靠政府导向的金融产业集群发展模式的同时可转变为市场为主导模式,政府为辅的金融产业集群路径,从而扎实推进陕西经济持续健康发展。只发展政府为主模式的经济战略,已经不能适应当今社会发展的变革了。

(3)互联网与产业相结合

按照不同行业(图2)我们把产业与互联网金融结合起来,从业务来看,可以形成B2B(企业对企业)、B2C(企业对个人)、C2C(个人对个人)和C2B(个人对企业)的模式带动各大互联网+产业模式,形成互联网金融集群后的产物——产业链。

(二)再依靠互联网金融产业集群带动跨城乡产业:推动区域分工合作,实现区域统筹发展

可以将产业链分为劳动力追加产业链、资金追加产业链、技术追加产业链和附加价值追加产业链 ,对于城镇化经济的可持续发展,可以通过金融产业集群的推动,形成具有供需相接、利益共享和风险共担的城乡产业链。可以开发贸工农产业链(杨凌有好的农业資源、关中地区有丰富的高新技术,陕南有优越的地理优势):乡镇优质的农副产品,可以作为城市的农副产品生产与供应基地,为了使个体农户适应大市场的整体发展,把单个生产的产品纳入整个产业链中,让农民变为真正意义上的竞争主体,然后通过互联网金融产业集群,将传统金融机构线下实体虚拟化,可以促进个体农户完成农副产品的线上虚拟交易,提高信息共享程度与传播速度,做到线上与线下同时进行货币交易,达到跨区域虚拟线上与线下贸易交易的完成,再通过线下的物流,从而也增加了劳动力产业链,让农产品从乡镇流入城市,互联网产业链的融合推进了贸易、工业和农业的大发展。2013年8月1日,根据国务院的有关指示,由证券监督管理委员会、保险业监督管理委员会等7部委组成“互联网监督和发展小组”,对互联网金融企业进行了调查和研究。从这我们可以发现,互联网金融机构会变得越发的规范与可控,监督体系会越来越完善。

四、完善城镇一体化经济可持续发展:互联网金融的管理模式

如何完善互联网金融的管理,只有控制好风险,才能真正做好互联网产业链,城镇化经济才能得到可持续发展。这就需要国家和政府出台相关的政策和制度去约束互联网金融的一些行为,做到网上操作的规范与真实性;政府也可以加大对绿色低碳和新型产业的支持,同时也要有意识的去指导中小企业发展,让他们扩大竞争力,不能太过于束缚小微企业的发展,对于各城乡的建设要发挥优势互补的产业,所以政府的监督和管理是一把双刃剑。在信息防护方面,对互联网金融来说,是命脉,所以要做好信息安全保障工作,建立主动防御系统,积极应对黑客和病毒的攻击,保护客户的信息数据安全。当互联网金融实施于农村后,不光对互联网金融本身要做好防范,还应加大农村资信程度,提高农村互联金融的覆盖面。也要防止小城镇之间盲目的、重复的产业建设 。

五、结论

互联网一个高新技术发展的后起之秀,可以带动城镇化建设的可持续发展。城乡金融的不均衡发展,如何得到改善,我们不光要依靠政府政策的大力支持,还要依靠市场自身的力量去完善与发展。互联网金融能够短时间内形成普惠的经济发展模式,让城镇化的差距慢慢缩小,带动市场整个产业链的循环,做到真正意义上的普惠,使城镇化建设尽快得到更大的改善。

参考文献:

[1]田杰.我国农村金融排除研究[D].华中农业大学,2012.

[2]蒙荫莉.金融深化、经济增长与城市化的效应分析[J].数量经济技术经济研究,2003,04:138-140.

[3]李建华.城镇化进程中的金融支持研究[J].技术经济与管理研究,2014,10:102-105.

[4]陈利、谢家智、吴玉梅.统筹城乡金融资源促进农村生态金融链的良性循环[J],生态经济,2006,5

[5]周宏庆,朱蓓怡.互联网对小城镇体系的影响及规划建议——以四川省川南城镇群为例[A].中国城市规划学会、沈阳市人民政府.规划60年:成就与挑战——2016中国城市规划年会论文集(13区域规划与城市经济)[C].中国城市规划学会、沈阳市人民政府:,2016:10.

[6]龚勤林.区域产业链研究[D],四川大学经济学院,四川大学,2004

[7]张皓.互联网金融的创新与发展-以支付宝为例[D],国际经济贸易学院:对外经贸易大学,2015

[8]何帅元.“互联网+金融”新业态与实体经济发展的关联度[J],改革,2015,7(257):72-80

[9]张平.发展农村小额贷款,完善普惠金融体系建设[J],开发研究,2011,2(153):108-110

[10]吴志远.供给侧结构性改革背景下的金融外延发展-兼论绿色金融[J],经济学研究,2016,14(05):30-34

[11]张倩,周荣荣,冯小舟.互联网金融产业集群与区域经济增长的互动机制[J],金融财税研究,2016,02(014):54-56

[12]陈放.互联网金融的新业态属性及监管研究[J],探索,2016,01:180-185

[13]曹凤歧.互联网金融对传统金融的挑战[J],金融论坛,2015,01(229):3-6

[14]徐洁等.互联网金融与小微企业融资模式创新研究[J],商业经济与管理,2014,04(270):92-95

[15]李佳.金融产业集群对经济增长促进作用的实证研究-基于上海市时间序列数据[J],陕西农业科学,2011,03:191-194

[16]冀韵竹,金融产业集群对区域经济增长的效应研究[J],现代营销,2011:158-159

[17]李影,刘一凡等.农村互联网金融现状及问题对策研究[J],现代经济信息,2016,025:316

[18]李滨.普惠金融的制度分析与测量研究[D],经济学院,厦门大学:2014

[19]杜强,潘怡,普惠金融对我国地区经济发展的影响研究[J],经济问题探索,2016,03:178-183

[20]吴腾,普惠金融视角下互联网金融与小微企业融资模式创新研究[N],燕山大学学报,2016

[21]李丹,数字普惠金融让更多人共享增长成果[J],中国金融家,2016,09:43-45

[22]蔡洋萍,我国新型农村金融机构“支农支小”存在的问题及对策研究[J],农村经济/金融,2016,01:66-69

[23]吕园.区域城镇化空间格局、过程及其响应[D].西北大学,2014.