“八项规定”对中高档白酒企业财务绩效的影响分析

2017-06-27李颖韩悦

李颖+韩悦

【摘 要】 文章分别以中档白酒企业山西汾酒与泸州老窖以及高档白酒企业贵州茅台与宜宾五粮液为例,考察党的“八项规定”执行以来,我国中高档白酒企业的财务绩效分别发生了怎样的变化。研究发现,“八项规定”对中档白酒企业财务绩效的影响较大,对高档白酒企业财务绩效的影响相对较小;对中档白酒企业财务绩效产生的不利影响主要表现在2013与2014年,之后中档白酒企业的销售增长速度远超高档白酒企业。研究表明“八项规定”的执行有助于促进我国白酒行业的供给侧改革,尤其是促进中档白酒企业完成技术与产品升级,提高市场竞争力。

【关键词】 “八项规定”; 白酒企业; 中高档; 财务绩效

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2017)10-0090-04

一、引言

白酒酿造在我国已有数千年历史。白酒可以分为高、中、低三档。贵州茅台和宜宾五粮液曾作为高档名酒长期引领市场风向,而山西汾酒和泸州老窖的国窖1573等中档白酒则在国内各自称霸一方。2003—2012年是白酒行业发展的黄金十年,其营业收入呈逐年递增之势,并于2011年达到顶峰,此后随着经济形势的变化白酒行业开始步入了调整阶段。2012年11月党的十八大提出整治不良风气、厉行勤俭节约;2012年12月习近平总书记提出“八项规定”,严控公务招待费等“三公消费”[ 1 ]。开展“八项规定”以来,白酒行业,尤其是高端白酒的销售被普遍认为会受到直接的冲击[ 2 ]。“口红理论”,即“低价产品偏爱趋势”理论认为当人们手中可以掌控的资金减少,无法去购买昂贵的奢侈品时,就会转而购买“廉价的奢侈品”,从而对自己形成一种安慰[ 3 ]。基于该假说可以预期,“八项规定”执行以来,当人们无法继续使用公款消费高端白酒时,就有可能转而消费价格较低但质量不错的中档白酒,从而导致高端白酒企业的业绩变差、中档白酒企业的业绩变好。现实情况果真如此吗?为了深入探讨这一问题,本文对我国两家中档白酒企业(山西汾酒与泸州老窖)与两家高档白酒企业(贵州茅台与宜宾五粮液)进行案例分析,考察“八项规定”的执行对我国中高档白酒企业的财务业绩分别造成怎样的影响,白酒企业是从此一蹶不振还是通过供给侧改革焕发出新的生机。

二、“八项规定”前后中高档白酒企业的财务绩效对比

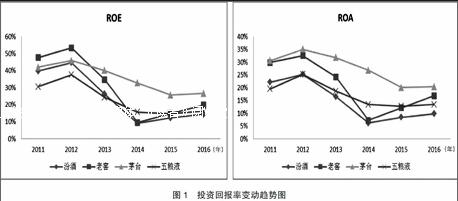

为了分析“八项规定”导致中高档白酒企业财务绩效发生的变动,首先考察山西汾酒、泸州老窖、贵州茅台和宜宾五粮液这四家中高档白酒企业在“八项规定”执行前后(2011—2016年)投资回报率(ROA与ROE)[ 4 ]的变化,然后考察这四家企业销售增长率的变化,最后考察这四家企业的销售毛利率与销售净利率即企业每元收入获利能力的变化。

首先考察投资回报率的变化,数据结果见表1与图1。其中,2011—2015年的数据来自四家公司的年度报告,2016年期末数由2015年第一季度至2016年第三季度的数据用TREND函数预测生成。从中可见,山西汾酒和泸州老窖这两家中档白酒企业在2013年和2014年的投资回报率ROA与ROE均大幅下降,但2015—2016年又明显回升;宜宾五粮液和贵州茅台这两家高档白酒企业在2013年和2014年的投资回报率ROA与ROE尽管也下降,但降幅明显低于中档白酒企业,且分别于2015年与2016年进入稳定阶段。

其次考察企业销售收入的增长变化,数据结果见表2与图2销售收入增长率即本年销售收入比上年的增长情况。从中可见,2013—2014年四家企业的销售收入增长速度均出现明显下滑,2015年开始强势反弹,2016年大多进入稳定阶段。但两家高档白酒企业销售收入增长率的变动幅度明显小于中档白酒企业。

最后考察企业获利能力的变化,数据结果见表3与图3。从中可见,两家中档白酒企业在2013—2014年盈利能力明显下降,2015—2016年又出现明显回升,而两家高档白酒企业并未发生大幅度波动。中档白酒企业2013—2014年获利能力的降低应与其改革创新中的大量投资活动有关。

综上所述,“八项规定”对白酒企业业绩的影响主要表现在两个方面:第一,政策执行后,中档白酒企业相比高档白酒企业的业绩出现了更大幅度的下降,这与基于“口红理论”的判断不同;第二,对中档白酒企业业绩造成的不利影响经过两年时间的调整后逐步消失,这些企业又重新焕发出新的生机。

三、“八项规定”促进中高档白酒企业发生转变

上述现象的背后隐藏着白酒企業付出的巨大努力,结合具体案例分析如下:

首先,面对市场环境变化,中档白酒企业积极应对,主动调整。“八项规定”执行之后,中档白酒企业面对白酒市场整体消费能力下滑的局面,不断修炼内功,进行全方位调整,经历2013—2014年的调整期后,中档白酒企业重新呈现出高涨的增长势头。企业在六个方面作出改进:第一,产品结构调整。例如泸州老窖在2014年重点改革了公司的产品结构[ 5 ],进行了一系列产品“瘦身”,之后企业轻装上阵,这有利于百年老店应对瞬息万变的市场挑战。第二,新产品拓展。例如山西汾酒在发展原有产品的基础上,开拓保健酒市场,并于2015年开始构建医药连锁的发展方式。如此,企业不仅可以借助原有的品牌影响力更方便地进入保健酒市场[ 6 ],而且保健酒的税收优惠还可以为企业开源节流,提升企业的净利润。再如泸州老窖结合消费者的多样化,尤其是针对80、90后,开发了“泸小二”和“会唱歌的小酒”等多样化品牌。第三,技术升级。例如山西汾酒在2015年设立了汾酒技术开发有限责任公司,专门负责技术研发的相关工作开展,将技术投资模式由之前的事业部管理方式转向了专营公司的模式;同时,积极更新生产设备、采用机械化生产,提高生产效率。第四,营销策略升级[ 7 ]。企业立足于既有的成就和产品特点,采用冠名文化巡回演出、投资产业文化电视剧的播放等多种方式宣传白酒文化。例如山西汾酒拍摄电视剧《当家大掌柜》宣传企业文化,泸州老窖举办四大名酒获奖年份原酒拍卖会等活动。第五,加强公司治理与内部控制。企业在研发体制改革、绩效激励制度、食品安全建设等方面进行积极创新。2015年泸州老窖由于内控不利导致公司账户蒸发5亿元,为他们敲响了警钟,此后企业大力加强内部控制,努力开源节流。第六,原料及环境升级。优质原料是白酒产品优良品质的首要保障,因此原料基地建设、生产环境保护都受到了生产者的高度重视。例如山西汾酒在吉林和山西沁县的两个高粱种植基地顺利取得绿色食品证书,同时还命名了9号种子,为产品升级提供了重要保障。基于上述生产、销售、管理各环节全方位的努力,中档白酒企业自2015年开始重新焕发出勃勃生机。

其次,高档白酒企业努力抓住机遇,积极寻求转变。具体表现在两方面:第一,高档白酒企业抓住消费者的心理变化及时调整商品价格。尽管在国际经济和国内新常态的大背景下,消费者每一笔日常开支都会更加谨慎,但假如原先昂贵的商品此时以较低价格呈现在消费者面前,消费者就有可能动心。这是因为购买此类商品时,消费者不仅可以享受到优质的产品,还能够满足自己以前渴望消费此类高档商品的愿望,两全其美会激发消费者购买高档商品的热情。“八项规定”之前茅台等高档酒的售价较高,很多消费者没有足够的能力来购买;“八项规定”之后茅台、五粮液等高档白酒厂商及时调整价格策略,吸引了更多人消费高档白酒,高档白酒在短期内受到的冲击相对较小。第二,高档白酒企业在环境升级、营销策略等方面也进行了升级改造。例如贵州茅台加大了对赤水河的环境管理,力保生产环境优质、产品质量上乘;贵州茅台还拍摄影片《国酒》进行文化宣传;宜宾五粮液和贵州茅台在受到市场理性消费的冲击后,主动针对中低档层次的产品进行深度销售;五粮液更是大力开展云商销售[ 8 ],积极拓展销售路径;同时,各企业在销售终端对假酒和窜货等行为进行大力控制,以此净化终端市场鱼目混珠的乱象。

由此可见,尽管白酒企业面对市场压力时各显神通,但相对而言,中档白酒企业应对市场出现的压力与机遇更多采取了攻势,在技术、产品、内控、营销等方面进行深度创新,在全方位有效升级的基础上实现了销售业绩的高速回调;而高档白酒企业在应对措施中更多采取守势,主要从营销渠道、定价策略等方面进行调整,技术与产品方面的创新略显不足,导致与中档白酒企业相比,虽然短期内业绩下滑的幅度较小,但未来的销售收入增速也较慢。综上所述,“八项规定”总体上推动了白酒行业尤其是中档白酒企业进行供给侧改革,促其去产能、技术升级与产品结构调整,提升了白酒企业的竞争力。

四、结论与建议

在白酒行业进入产能过剩的漫长调整期时,“八项规定”可谓一剂猛药,督促企业不得不深化改革,以适应新的市场环境。由本文分析可见,“八项规定”尽管在初期对白酒企业的财务业绩产生了不利影响,但从长远看,推动了白酒行业的供给侧改革,促进了产业调整,总体来讲利大于弊。根据上述研究结论得出四点建议:一是企业要不断进行技术与环境升级、产品结构调整,以便提高市场反应的灵敏度。由前文分析可知,中档白酒企业正是由于抓住了技术升级与产品结构调整的核心环节,才得以在市场压力下反败为胜。二是企业要不断优化营销策略。除前文案例中阐述的营销策略与营销渠道拓展以外,白酒企业还有必要进一步拓展海外市场。尽管在世界烈性酒中我国白酒产量约占38%,但在国际市场中我国白酒企业的占有率低于1%。当前我国宏观政策支持企业走出去,在“一带一路”和全球经济一体化的大方针战略下,有必要积极拓展海外市场。另外,企业还应关注红酒行业的发展。目前海外红酒品牌正逐渐渗透国内市场,轻奢甚至成为80后与90后追逐的生活模式,红酒作为小资产品的代表,对新一代年轻消费者有着独特的吸引力。因此,白酒企业需要在向商务消费和民用消费的过程中积极挖掘产品的独特性和不可替代性,从消费观念上积极培养忠实的顾客。三是企业要不断加强公司治理与内部控制。由2015年泸州老窖的案例可知,企业必须增强内部控制,及早发现问题并及时采取有效的应对措施。四是政府有必要给予适当的政策扶植。白酒产业利润丰厚,缴纳的税金是财政的重要来源,地方政府有必要采取有效举措支持白酒企业发展成为全球知名的文化酒品牌。

【参考文献】

[1] 李景田.深化对党的作风建设核心问题的认识[J].求是,2013(14):8-10.

[2] 王霞,王竞达.“八项规定”对酒类上市公司财务绩效的影响研究[J].经济与管理研究,2015(1):139-144.

[3] 郎咸平.金融危机下的“口红”理论[J].经营者,2009(Z6):38-39.

[4] 高詩雅.宜宾五粮液股份有限公司财务报表分析[J].中国乡镇企业会计,2015(6):85-86.

[5] 程艳红.白酒企业品牌定位研究:以泸州老窖为例[J].江苏商论,2010(8):29-31.

[6] 石教鹏,熊家余.劲牌:一条健康发展的道路[J].中国酒,2013(1):82-83.

[7] 李琳.山西汾酒集团营销模式新探索[J].时代金融,2015(12):94-97.

[8] 杨海燕,王伊,韦菁韩.零售业营运资金管理现状及优化策略研究:以华联超市为例[J].会计之友,2017(3):57-61.