“类住宅”项目整顿后的影响分析

2017-06-05施健

文/施健

“类住宅”项目整顿后的影响分析

文/施健

2017年初,根据上海网上房地产数据,有近150个“类住宅”项目(即商业性质住宅)被暂停销售,在业内引起不小的轰动。相关部门表示:“为保障购房人的合法权益,规范市场秩序,自1月6日起,市住建委会同相关部门对商业办公项目进行集中清理核查,在此期间暂停此类项目的网上签约。”突如其来的“类住宅”项目整顿让市场猝不及防,本文对此次事件进行多方面分析。

一、“类住宅”整顿的起因

这次进行“类住宅”整顿的缘由,相关主管部门表示:“近期关于商业办公项目违规销售、擅自改建的投诉大量增加。经调查发现,本市部分商业办公项目存在较为严重的擅自改变房屋单元空间分割、私自接通燃气管道等改变房屋使用性质情况,使得房屋结构、消防等存在安全隐患。同时,一些项目还在销售中进行虚假宣传,严重误导购房人。”这或许是原因之一,但我们认为这次大力度的整顿“类住宅”市场与去年该市场的火热交易密不可分。

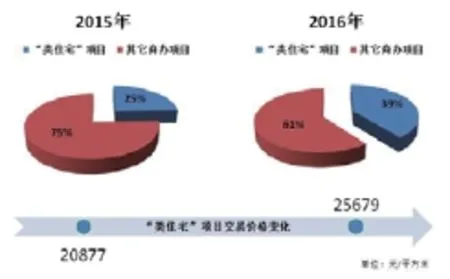

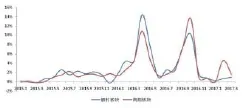

图1 近两年类住宅项目成交量价对比

在2016年,全市年度整体商办物业交易量相比2015年上涨超五成,其中“类住宅”项目成交的反弹较明显,其交易量相比2015年提升超一倍以上,同时整体成交均价涨幅也在20%以上。去年住宅物业市场限购限贷从严,房价持续高企,迫使大量投资需求与被限刚需流入“类住宅”市场,促使“类住宅”项目量价齐升,强势反弹,热度堪比住宅市场。故稳定市场发展,或也是此次“类住宅”整顿的原因之一。

二、“类住宅”项目分析

(一)停售项目区域分布

据统计,本次网上房地产停售的项目总计149个,涉及15个区,分别为杨浦、宝山、闵行、嘉定、浦东、南汇、奉贤、松江、金山、青浦、崇明、徐汇、普陀、闸北和虹口。

图2 商办停售项目区县分布

从图2可见,此次停售整顿的“类住宅”项目主要集中在外围区域,其中嘉定区是受影响最大的区,有多达28个项目,浦东新区次之,有18个项目。

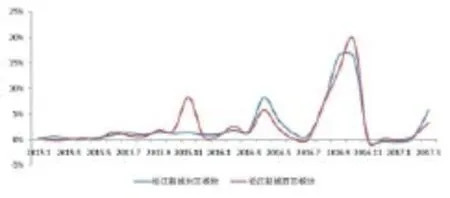

图3 2017年3月底商办物业存量走势

把各区县商办存量走势与“类住宅”项目销售叫停区县进行比较,可见商办物业存量较大的区县往往是“类住宅”项目的集中区域,例如嘉定、青浦、松江等。一方面,这些远郊区域由于前期成交大量商办用地,但基础设施、产业发展、人口导入等多项配套未跟上,导致传统商办物业需求呈现饱和,去化停滞,产生大规模存量物业;另一方面,住宅市场价格大幅攀升,限购限贷政策不断收紧,而市场需求却源源不断,这时不限购、低总价的“类住宅”项目既满足了购房者的居住需求,也可达到开发商去化楼盘回笼资金的目标,故这些商办物业存量较大的外围区域聚集大体量“类住宅”项目也存在一定客观因素。若此次政府进行“一刀切”式地禁止“类住宅”项目销售,或对这些区域的商办项目去化情况产生较大负面影响。

(二)“类住宅”与住宅对比分析

由于大量“类住宅”项目的存在,我们或许会担忧,当商办项目被改造成“类住宅”项目,带动一定规模的人口导入,进而稀释所在区域原本的生活配套资源,这样是否会降低区域内其他住宅项目的价值呢?

为研究“类住宅”项目是否对住宅项目价值形成减损作用,我们选取住宅市场中同质性较高的板块,然后挑选其中“类住宅”项目聚集度高的板块与聚集度不高的板块,通过住宅VISS基价月度环比涨幅进行对比分析。

1.同区同质板块对比。松江区的松江新城东区板块与松江新城西区板块为两个相邻的板块,具有较高的可比性。在这次“类住宅”项目整顿中,东区板块有多达7个“类住宅”项目被暂停销售,并且区域内不乏已售和在售的其他“类住宅”项目,该类项目体量较大。而在西区板块中,仅有1个“类住宅”项目停售,同时区域内“类住宅”项目极少。

表1 松江新城东、西区板块停售“类住宅”项目明细

如图4所示,从松江新城东、西区板块近两年多的VISS基价月度涨幅走势来看,除2015年11月、2016年4月等个别月份产生较大差距外,两板块总体的涨幅走势保持基本一致。

图4 同区同质板块住宅VISS基价月度环比涨幅走势

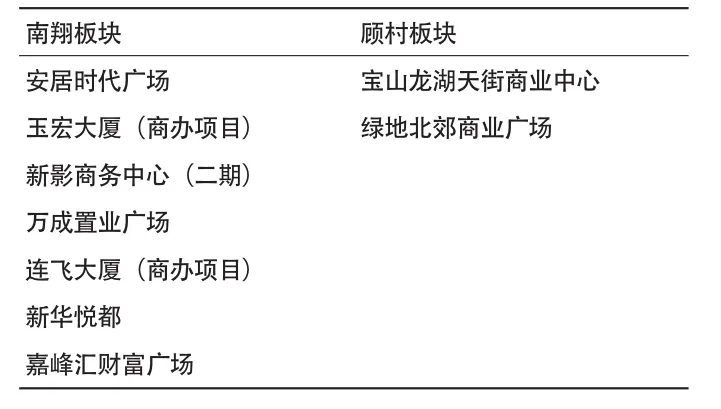

2.不同区同质板块对比。我们选择了嘉定区的南翔板块和宝山区的顾村板块这两个不同区域同质性较高的板块。

南翔板块为“类住宅”项目聚集板块,在此次整顿中也有7个项目被暂停网签,同时板块内仍存在多个未被停售的“类住宅”项目;顾村板块有2个停售“类住宅”项目,且板块内“类住宅”项目不多。

表2 南翔板块、顾村板块停售“类住宅”项目明细

由图5可见, 在2015年至今的基价环比涨幅走势中,顾村板块和南翔板块整体涨幅趋同,各月涨幅交替变化,并未出现顾村板块涨幅长期高于南翔板块的现象。

图5 不同区同质板块住宅VISS基价月度环比涨幅走势

3.小结。在对两组板块进行对比分析后,可以发现“类住宅”项目对于周边住宅价值的影响并不明显,没有造成其所在范围内住宅项目价值的流失。我们猜测,或许对应住宅市场的配套设施的承载能力足以承受“类住宅”项目所带来的人口导入,又或许“类住宅”项目中投资需求较多,并未带来大量的自住人口导入,也可能在房价飞涨的当下配套设施资源的稀释问题还不足以对住宅价值产生较大作用。当然也可能存在其他多种原因。

三、大整顿后影响与预测

(一)一季度商办供应大幅下挫,成交同受影响

在全市大力整顿“类住宅”市场乱象的背景下,2017年一季度一手商办物业市场的交易已经遭遇重挫。统计数据显示,一季度全市商办物业新增供应面积与成交面积分别仅为59745平方米和715512平方米,总量都处在去年以来的最低位置,供应量环比、同比分别大幅减少95.73%和92.63%,成交量环比、同比分别减少64.02%和37.36%。

数据显示,新增供应量的萎缩幅度要明显大于成交量。一方面,这是受政府暂停发放相关违规项目预售证的影响;另一方面,从开发商的角度看,当前的调控环境不利于项目的销售,尤其是潜在的可供改造为“类住宅”的项目将遭遇成交障碍,因此在主观意愿上,商办市场的供应积极性大受打击。随着调控实施的不断推进,预计在未来较长的一段时间内,商办市场的行情都将处在调整期。

图6 2016年一季度至2017年一季度全市一手商办物业供求走势

(二)购房者后期处置问题,或存社会风险

1.强制执行或损害普通购房者利益。自2016年12月,上海在暂停公寓式办公楼的规土管理各项审批事项的审批后,多个商办项目也相继暂停办理网签,之后便立即进入了整治“类住宅”的正式实施阶段,对“类住宅”项目较为集中的闵行、嘉定两区进行试点,成熟后将在全市推行。

根据网上流传的《闵行区“类住宅”分类处置总体工作方案》显示,闵行区的做法是责令相关开发商在15日内自行整改并恢复商办用途原状,此外还要求项目立即以书面形式告知购房业主所购房屋为商办性质,不得作为居住使用。可见,经过整改后的项目将完全失去居住功能。从市场管理者的角度来看,此做法无可厚非,然而从购房业主的角度来看,相关整治查处的时间节点集中在3月中下旬,这也应该是普通购房业主收到有关通知的时间,可是相关部门并未在整改通知发出与正式实施之间留有充分的时间余地,如此将给已经打算自住的业主带来非常大的不便。例如,某楼盘的业主已经面临维权难的现状:购房时被承诺可装修成LOFT,如今突然要求被拆除,对于整改后续的安置解决方案,开发商与执法部门互相推诿,令业主陷入两难境地。

此外,值得注意的是,文件中并没有明确开发商对业主的经济补偿,执法部门的行政对象是开发商,故应由开发商自行妥善处置业主的诉求。因此,执法部门在监督开发商整改项目的同时,更应该敦促其出台相应的补偿办法与措施,以避免使普通购房者成为无辜“受害者”。

2.疏堵结合方能更好地执行调控。治理“类住宅”市场的乱象还是应该做到疏堵结合,调控的效果绝不仅仅是将相关项目赶尽杀绝,这只能算是调控的第一阶段,“类住宅”之所以在一线城市占有一席之地,其根本原因在于住宅市场限购限贷令的执行,对特定人群造成了较为严重的自住房供需矛盾。很多无资格或无能力购买住宅的刚需家庭,会选择“类住宅”作为过渡阶段的自住房以及日后置换住宅的“敲门砖”,这其中就包括相当一部分非户籍的人群,市场潜在的自住房需求可谓非常旺盛。如若无法很好地解决当下存在的矛盾,即便在“类住宅”整治取得一定成效后,其他性质的“类住宅”产品也会取而代之,如工业用地性质的项目就能规避先行的调控政策。所以要避免治标不治本,就要从问题的源头入手,缓解购买“类住宅”作为自住房的群体的实际居住困难。

例如,北京作为同样拥有较大比重非户籍常住人口的一线城市,“类住宅”已经占据其新房市场的半壁江山,其市场规模和价格的一路飙升已严重影响到房地产市场的长期健康发展。在前期发布取缔“类住宅”的调控政策后,北京又在近期发布了一项新的试点办法以解决新北京人的住房困难。北京市住建委将在公租房、自住房中为新北京人开展专项分配试点,首先将市保障房中心持有的部分公租房房源分离出不少于总量的30%用于实施专项配租,其次将部分自住房转化项目向符合北京市住房限购政策的非京籍无房家庭出售,并且此次试点后将形成面向新北京人专项分配公租房和自住房的长效制度。可以说,这一配套试点方案的推出,将更好地辅助“类住宅”禁令的实施。

(三)商办项目存量较大,后期展望

1.结合地方实情,发展养老地产或成“类住宅”新希望。与其他城市的楼市现状有明显不同,上海的存量商品房中住宅的数量非常少,而商铺、写字楼等物业的比重相对较大。正值楼市调控收紧的当下,上海整治“商改住”的力度持续加大,商住类产品被“打回原形”之后或将进一步加剧商办类物业的存量高企,因而如何将商办类物业加以合理、合规、合法地利用,是整治“类住宅”之后必须要考虑的问题。以“类住宅”为例,这部分项目在建造之时已经考虑了居住功能,如若强制进行“去居住化”的改造,实则也是一种资源浪费。因此,将这部分房源进行“腾笼换鸟”的改造再利用将会获得较高的收益。

在2017年3月,国务院发布了《“十三五”国家老龄事业发展和养老体系建设规划》(以下简称《规划》),明确提出我国将支持社会力量兴办养老机构,鼓励整合改造企业厂房、商业设施、存量商品房用于养老服务,加快推进养老服务业“放管服”改革。上海作为国内老龄化程度较高的城市,公办养老机构无法满足巨大养老需求的矛盾已经十分突出,因此养老产业亟待向市场化方向改革。市面上大量民办养老机构存在无证经营的情况,配套设施、服务情况良莠不齐,难以形成规模效应。此番《规划》的发布对于“类住宅”改造前景的合理性与可行性,都具有较好的指导意义,未来存量商品房的改造也将成为房地产行业发展的新机遇,通过改变存量商品房的属性使其更好地满足市场需求,如发展养老地产将是一个符合国情和地方实情的较好的突破口。

2.“类住宅”持有者或将以企业和机构为主。近年来,决策部门发展房屋租赁市场的决心越来越明确,中央经济工作会议也特别强调“要加快住房租赁市场立法,加快机构化、规模化租赁企业发展”。

2016年6月,国务院出台了《关于加快培育和发展住房租赁市场的若干意见》,强调“充分发挥市场作用,调动企业积极性,通过租赁、购买等方式多渠道筹集房源,提高住房租赁企业规模化、集约化、专业化水平”,以此作为“培育租赁住房供应主体”的首要举措,同时还制定了一系列发展住房租赁企业的支持政策。

由此可见,未来开发商在建和未售出的“类住宅”可由房企自持,或出售给住房租赁企业甚至政府,个人持有的“类住宅”也可以合适的价格出售给住房租赁企业。

(作者单位:上海城市房地产估价有限公司、中国社会科学院研究生院)