管理层薪酬与公允价值变动损益相关性分析

2017-05-21钟凤英李佳

钟凤英+李佳

【摘 要】 将管理层薪酬与企业公允价值相关联是我国企业薪酬契约完善化的表现,也是随着我国金融市场逐渐完善,金融对企业管理嵌入程度加深的表现。但是,管理层薪酬与公允价值建立关系过程中存在诸多不合理之处,道德风险与薪酬粘性等的存在制约着我国公允价值在管理层薪酬契约中作用的发挥。文章通过理论假设与建模的研究方法,对其进行定量研究,探究公允价值与管理层货币薪酬之间的相关关系。针对公允价值的变动损益,特别是公允价值损益为负的上市公司进行数据收集与研究,探讨我国公允价值在管理层薪酬衡量过程中的局限之处,为完善我国管理层薪酬契约制定提供数据支持。

【关键词】 公允价值; 管理层薪酬; 变动损益

【中图分类号】 F235.19 【文献标识码】 A 【文章编号】 1004-5937(2017)09-0027-05

引 言

公允价值表征着一种持有而未收益的状态,对企业具有特殊的价值意义:一方面表征着企业未来发展的趋势,另一方面也是衡量管理层工作程度的重要指标[1]。针对公允价值的现实作用,我国财政部对公允价值的属性进行了规约,对其进行了理论与实践的完善。但是,由于公允价值在管理层薪酬契约中发挥作用的途径并不十分完善,且并非均对企业发展有正向作用,因此,本文针对管理层薪酬与公允价值的关系进行实证研究与讨论。

一、管理层薪酬及其与公允价值会计计量的关系

管理层薪酬本身组成结构较为复杂,同时存在多方面的影响因素。管理层与一般企业工作人员的薪酬具有区别性,一般工作人员仅需对工作范畴负责,而作为管理层,在完成本职工作的同时,还需要对公司经营业绩进行负责。就影响因素来讲,一般包括大股东持股比例、管理层持股数量、公司治理环境、公司规模、企业外部环境、企业所属行业与区域经济发展水平等方面。

从根本上讲,企业经营业绩对管理层薪酬有绝对影响,但是由于薪酬粘性的存在,会产生管理层薪酬与企业经营业绩不完全呈正相关的情况。管理层会对企业发展良好与不良的状况予以不同的归因与解释,将企业发展良好的原因归于自身的才华和工作能力等,将经营不利的状况归结于外部因素,这种行为与解释风格也导致了薪酬粘性与道德困境的产生。薪酬粘性问题在公允价值与管理层薪酬上的表现是本文定量部分重点讨论的问题,并对我国将公允价值计量引入管理层薪酬契约合理性的完善进行一定论证。

近年来,随着股权激励等管理层短期薪酬奖励及其参与薪酬契约制定的情况在上市公司中普及程度的增大,将公允价值会计计量引入管理层薪酬成为大势所趋,也是对管理层执行力与洞察力的考验[2]。公允价值会计计量使得管理层对市场的分析洞察与对企业发展方向的调整、对企业发展方案制定的影响等全部反映在公司财务报表收益波动中,其损益一方面表征金融市场与实体市场的发展,另一方面也反映管理层对市场的把控能力[3]。可以说,公允价值会计计量本身既是对管理层进行激励的手段,也是对管理层工作能力进行考察的手段,对管理层工作能力与管理能力的反映是多方面的。

针对管理层的薪酬来讲,完善的薪酬契约旨在对管理层的工作进行肯定的前提下保证对道德困境与机会主义的规避,这是对管理层进行的约束,也是监督管理层完成工作任务的重要手段[4]。公允价值会计计量认定过程中的人为因素较多,客观性相对缺失,导致机会主义与道德困境的存在,进而造成公允价值会计计量对管理层薪酬契约的制定存在影响[5]。故而,就我国目前推行公允价值会计计量在管理层薪酬契约中进行应用的效果而言,现实与设想存在一定程度的差距。针对公允价值会计计量在管理层薪酬契约中的作用与问题进行如下命题假设:一是管理层薪酬随公允价值变动损益的增加而增加;二是公允价值减少对管理层薪酬不产生显著影响;三是公允价值损益对管理层薪酬影响具有不对称性。

二、样本选择与说明

本文对管理层薪酬相关数据、企业综合治理相关数据、企业财会数据等进行收集,数据均来自国泰安数据库(CSMAR)、各大上市公司官方网站及沪深两市的网站交易信息,并承诺数据的收集均具有真实性和合理性,在实证的过程中能够合理发挥有效性。

本文针对2010年到2015年沪深A股上市公司披露的会计信息数据进行研究。为保证信息的公开性与研究的全面性,针对上市公司中公允价值损益产生正向变动与负向变动的上市公司的数据进行全样本统计。

在时间节点的选取上,本文针对2010年到2015年的数据进行收集,这是出于对数据前沿性的考虑,这也是对既往研究中时间段的弥补。在行业的选取上,将证监会所认定的金融行业上市公司进行排除,这是出于对金融行业本身资产与负债的非一般性的考量。同时,针对年度公允价值受益为0的样本、资产所有者收益为非正的样本、企业业绩呈现亏损的样本、无管理层薪酬数据的样本与审计报告非合规的样本、其他数据不全的样本均进行剔除,最终研究样本为2 003个。

变量选取的相关信息详见表1。

三、数据统计与分析

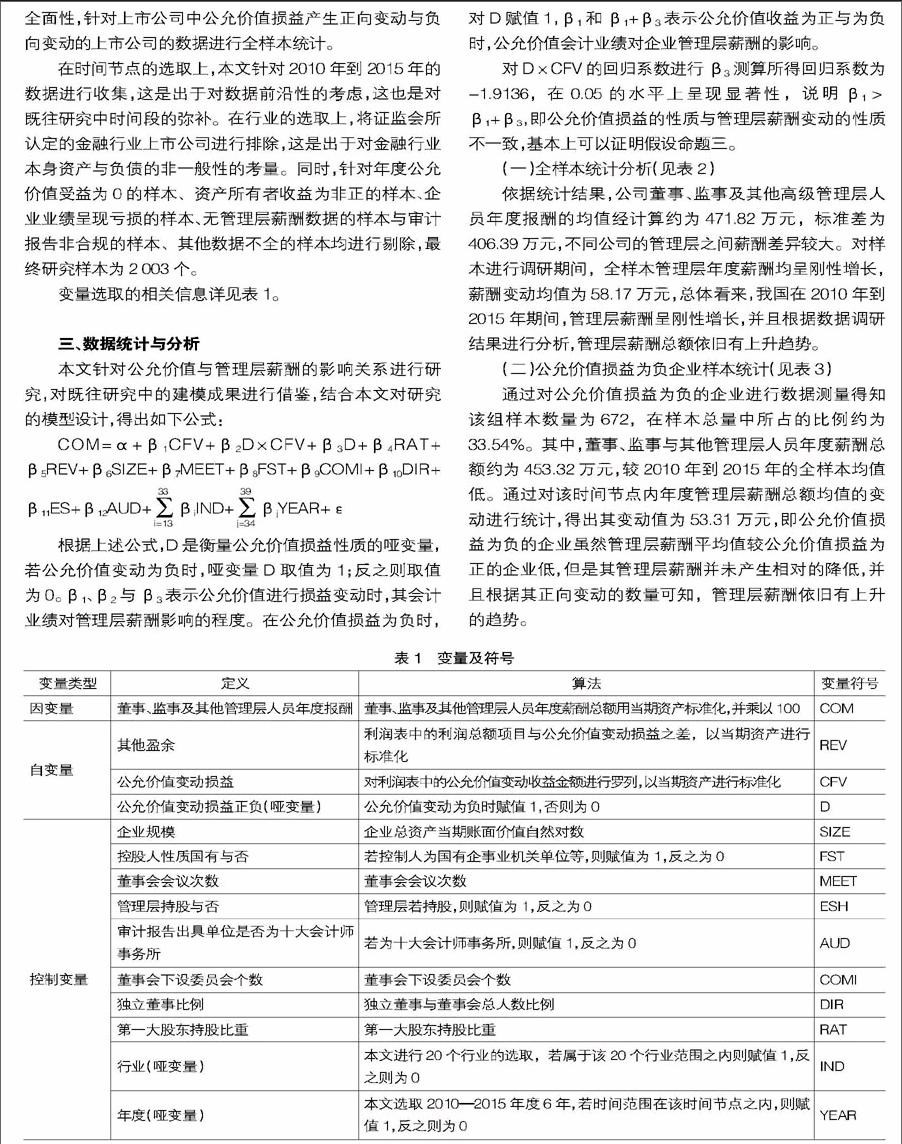

本文针对公允价值与管理层薪酬的影响关系进行研究,对既往研究中的建模成果进行借鉴,结合本文对研究的模型设计,得出如下公式:

COM=α+β1CFV+β2D×CFV+β3D+β4RAT+

β5REV+β6SIZE+β7MEET+β8FST+β9COMI+β10DIR+

β11ES+β12AUD+■βiIND+■βjYEAR+ε

根据上述公式,D是衡量公允价值损益性质的哑变量,若公允价值变动为负时,哑变量D取值为1;反之则取值为0。β1、β2与β3表示公允价值进行损益变动时,其会计业绩对管理层薪酬影响的程度。在公允价值损益为负时,对D赋值1,β1和β1+β3表示公允價值收益为正与为负时,公允价值会计业绩对企业管理层薪酬的影响。

对D×CFV的回归系数进行β3测算所得回归系数为-1.9136,在0.05的水平上呈现显著性,说明β1>β1+β3,即公允价值损益的性质与管理层薪酬变动的性质不一致,基本上可以证明假设命题三。

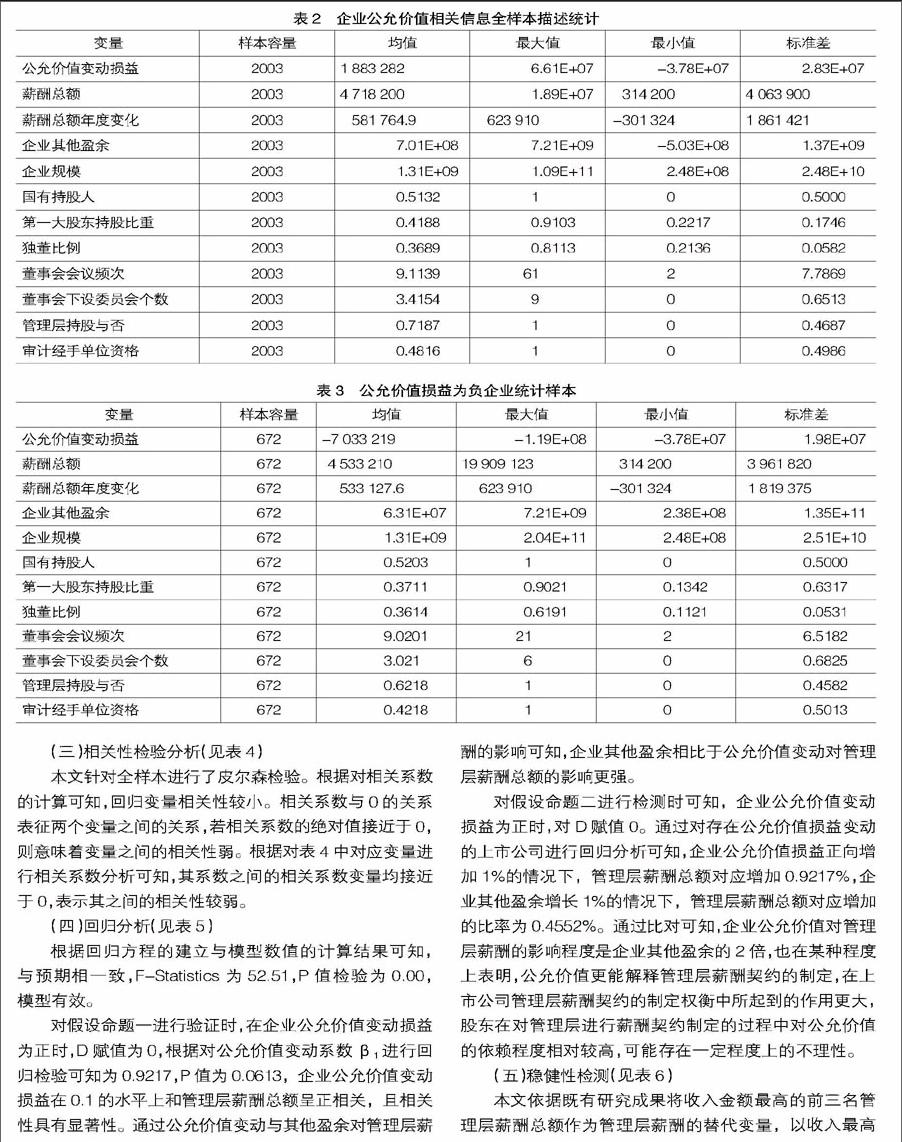

(一)全樣本统计分析(见表2)

依据统计结果,公司董事、监事及其他高级管理层人员年度报酬的均值经计算约为471.82万元,标准差为406.39万元,不同公司的管理层之间薪酬差异较大。对样本进行调研期间,全样本管理层年度薪酬均呈刚性增长,薪酬变动均值为58.17万元,总体看来,我国在2010年到2015年期间,管理层薪酬呈刚性增长,并且根据数据调研结果进行分析,管理层薪酬总额依旧有上升趋势。

(二)公允价值损益为负企业样本统计(见表3)

通过对公允价值损益为负的企业进行数据测量得知该组样本数量为672,在样本总量中所占的比例约为33.54%。其中,董事、监事与其他管理层人员年度薪酬总额约为453.32万元,较2010年到2015年的全样本均值低。通过对该时间节点内年度管理层薪酬总额均值的变动进行统计,得出其变动值为53.31万元,即公允价值损益为负的企业虽然管理层薪酬平均值较公允价值损益为正的企业低,但是其管理层薪酬并未产生相对的降低,并且根据其正向变动的数量可知,管理层薪酬依旧有上升的趋势。

(三)相关性检验分析(见表4)

本文针对全样本进行了皮尔森检验。根据对相关系数的计算可知,回归变量相关性较小。相关系数与0的关系表征两个变量之间的关系,若相关系数的绝对值接近于0,则意味着变量之间的相关性弱。根据对表4中对应变量进行相关系数分析可知,其系数之间的相关系数变量均接近于0,表示其之间的相关性较弱。

(四)回归分析(见表5)

根据回归方程的建立与模型数值的计算结果可知,与预期相一致,F-Statistics为52.51,P值检验为0.00,模型有效。

对假设命题一进行验证时,在企业公允价值变动损益为正时,D赋值为0,根据对公允价值变动系数β1进行回归检验可知为0.9217,P值为0.0613,企业公允价值变动损益在0.1的水平上和管理层薪酬总额呈正相关,且相关性具有显著性。通过公允价值变动与其他盈余对管理层薪酬的影响可知,企业其他盈余相比于公允价值变动对管理层薪酬总额的影响更强。

对假设命题二进行检测时可知,企业公允价值变动损益为正时,对D赋值0。通过对存在公允价值损益变动的上市公司进行回归分析可知,企业公允价值损益正向增加1%的情况下,管理层薪酬总额对应增加0.9217%,企业其他盈余增长1%的情况下,管理层薪酬总额对应增加的比率为0.4552%。通过比对可知,企业公允价值对管理层薪酬的影响程度是企业其他盈余的2倍,也在某种程度上表明,公允价值更能解释管理层薪酬契约的制定,在上市公司管理层薪酬契约的制定权衡中所起到的作用更大,股东在对管理层进行薪酬契约制定的过程中对公允价值的依赖程度相对较高,可能存在一定程度上的不理性。

(五)稳健性检测(见表6)

本文依据既有研究成果将收入金额最高的前三名管理层薪酬总额作为管理层薪酬的替代变量,以收入最高的前三名股东薪酬总额作为与之相应的替代变量,对其进行回归检验。通过回归检验与数值分析,发现其研究结果基本与前文一致。

将管理层收入最高的前三名薪酬总额作为因变量进行回归时,公允价值变动收益系数β1为0.4217,其在0.1的水平上与管理层薪酬总额呈现正相关,企业其他盈余系数为0.2133,其在0.01的水平上呈现显著性。根据以上数据可知,公允价值收益变动对管理层薪酬的影响程度大于企业其他盈余的影响程度,这说明了命题一中公允价值变动损益增加促进管理层收入提升。

D×CFV的回归系数β3为负值,在0.05的水平上呈现显著性,证明了命题假设三,即公允价值损益对管理层薪酬影响具有不对称性。股东存在对管理层重奖轻罚的现象,这是企业治理中的非理性之处。

四、结论

上文针对管理层薪酬与企业公允价值的关系进行了验证。企业公允价值损益为正时,管理层薪酬与其呈正相关关系。但是,当企业经营亏损或是公允价值变动损益为负时,管理层薪酬却并未随之减少,证明公允价值减少对管理层薪酬不产生显著影响。这是我国制定管理层薪酬契约中存在的弊端,也是我国针对管理层薪酬契约进行完善与革新的突破口。

对此,首先,应加强股东对公允价值会计计量的监督作用,促进公司治理水平的完善化与规范化;其次,最大程度减少管理层薪酬管理中的人为性,加强企业会计制度的完善和审计的完备化与权威化;再次,结合本企业的公允价值管理情况与企业经营情况进行定向衡量,促进公允价值在管理层薪酬制定中有效作用的发挥,使得管理层薪酬契约公平化与管理完善化,发挥公允价值会计计量对管理层薪酬契约制定的作用;最后,加强对公允价值会计计量在管理层薪酬契约制定过程中的监管,保证在对管理层工作积极性进行引导的基础上促进企业效益的整体提升。

【参考文献】

[1] 赵相忠,张莹.我国上市公司高管薪酬激励与公司绩效关系的实证研究[J].企业改革与管理,2015(8):17-19.

[2] 曹晓丽,杨敏.高管薪酬激励对上市公司业绩影响的实证研究[J].会计之友,2014(7):79-83.

[3] AUGUSTINE D I,et al. The relevance of firms accounting and market performance for CEO compensation[J]. Journal of Applied Business Research,2001,17(4):125-154.

[4] 徐铁祥,侯翠翠,申晶.公允价值会计计量的契约动因研究——来自金融资产分类的证据[J].财会通讯:综合,2015(5):13-17.

[5] BANKER R D,DARROUGH M N,HUANG R. The relation between CEO compensation and past performance[J]. The Accounting Review,2013,88(1):1-30.