审计师声誉、企业信息披露质量与权益资本成本

2017-05-12成都理工大学商学院漆望月

成都理工大学商学院 漆望月

审计师声誉、企业信息披露质量与权益资本成本

成都理工大学商学院 漆望月

本文选取深圳证券交易所2014年所有A股上市公司为研究样本,分析了审计师声誉、上市公司信息披露质量和权益资本成本的关系。研究表明:审计师声誉与公司信息披露质量存在正相关关系;公司信息披露质量和权益资本成本存在负相关关系;审计师声誉对权益资本成本的影响具有间接性,信息披露质量发挥着显著的调节功能;若审计师声誉较优,公司信息披露质量与权益资本成本的相关性更加显著。

审计师声誉 信息披露质量 权益资本成本

一、引言

随着“安然财务丑闻”持续曝光发酵,世界各国纷纷加强对企业财务信息披露质量的管理,并取得极为显著的成果。针对业界可能出现的问题,美国首先颁布《萨班斯-奥克斯利法案》,对上市公司信息披露加以约束,引起世界财务领域广泛关注。从企业财务管理来看,信息披露质量与外部治理因素与治理手段密切相关。相关数据显示,审计师在证券市场当中发挥极为重要的作用,是财务信息披露的重要外部影响因素。国外学者在相关领域已经形成相对完善的理论体系,国内学者也进行大量的研究,并取得较好的实践效果。研究发现,审计师声誉能够对信息披露质量产生极为重要的影响。同时,人们普遍关注信息质量与企业自身建设的关系,特别是对于企业权益成本资本的使用情况进行综合分析。近年来,部分学者将信息披露、治理指标以及资本成本融合于同一模型结构中,以验证三者之间存在必然的联系。如汪讳、蒋高峰(2014)针对公司治理、信息披露以及权益资本的关系进行研究,选取董事会规模、高管持股、独立董事比例等作为研究对象,从而确定内部治理因素对于信息披露有着决定性的影响,建议公司要健全外部治理机制、优化公司治理结构,以提升企业的整体信息披露水平,有效降低企业的资本成本。本文从相关理论入手进行分析,通过现有文献成果进行梳理,探计企业信息披露质量、审计师声誉以及权益资本成本间的内在联系,通过实证分析对课题设计加以验证,以期取得具有普适性的研究成果。

二、理论分析与研究假设

按照声誉理论,国际上的四大审计公司以及国内的十大审计公司声誉较优,而声誉作为重要的无形资产,对其生存和发展具有积极的意义,这促使这些审计公司不断加大投资来确保声誉不受损害,以期获得长期利益。若这些审计公司和上市企业共同进行财务造假,并违规出具审计报告,这将大大损害其声誉,导致客户不在对其信任,进而丧失了大量的客户,甚至可能因此发生财务危机直至破产,如2011年发生的中国东南融通财务欺诈事件就使德勤的声誉受到损害,甚至Oppenheimer&Co.的分析师格林在一份报告中提出对德勤审计的财务报表不太信任,因此下调了德勤审计过的其他两家中国IT服务企业的投资评级。所以,这些声誉较优的审计师往往能够对短期利益具有较大的抗拒能力,会按照事实情况出具审计报告,对企业的信息披露进行强有力地监督。此外,审计师通过进行专业的培训,改善自身的的综合素质,并加大审计技术创新力度,优化组织架构,减少审计成本,确保审计质量,保证其审计声誉。

通过查阅文献,发现企业聘请声誉较优的审计师进行审计,能够大大降低财务报表出错的概率,并且使得数据规范合理,有助于分析人员更准确地进行预测,改善信息披露质量。不少研究都发现,审计师声誉与信息披露的真实程度存在正相关关系。此外,也有学者统计发现,和上市公司共同进行财务造假的审计师大多属于规模较小,知名度低的会计师事务所,他们难以抗拒短期利益,为了蝇头小利而违反会计法律法规,违背职业道德,其出具的审计报告质量较差,难以得到企业利益相关者的信任,这根本无法确保企业信息披露质量的改善。虽然不能完全断定国际四大审计公司与国内十大审计公司无财务造假行为,然而其声誉较优,会积极履行监督企业的责任,借助外部审计确保企业的信息披露质量。因此,本文给出假设1:

H1:出具审计报告的审计师声誉与企业信息披露质量正相关

首先,在代理论看来,信息披露质量较优能够极大地缓解代理方与客户的矛盾,减少融资成本;按照信息不对称理论,信息披露使得企业的利益相关者能够掌握企业的经营现状,进而让较多的投资者投资,对股票价格产生影响,减少交易成本;在有效市场假说理论看来,信息披露质量较优,市场价格就能够包含较多的信息,信息的时效性也越强,这有助于投资人平等地参与市场交易,使得投资者能够更好地筛选市场信息,这大大提高了市场的效率,减少了资本成本。以上理论观点都认为信息披露质量与资本成本存在负相关性。其次,结合现有文献,尽管存在不同观点,但多数学者研究发现通过提高信息披露水平,能够在一定程度上使企业资本成本下降,最终使企业效益有所改善。为此本文提出假设2:

H2:企业信息披露质量与权益资本成本负相关

在信号传递理论看来,上市公司的管理层将有关公司经营的信息进行发布,能够减少逆向选择问题。首先,投资人难以准确把握公司的审计质量,而且难以把握会计信息与公司经营现状的契合度。其次,审计师信誉能够帮助这些会计信息更好地得到投资者的认可。在某种程度上可以这样说,上市公司披露信息的准确性很大程度上取决于审计师的声誉状况。审计师的声誉反映了上市公司信息披露质量的优劣,而信息披露质量较优则可以改善市场的运行效率,减少公司成本。由于各个国家和地区的情况各不相同,学者在进行研究时得到的结果也存在差异。就国内的研究来看,审计师声誉较优能够促进上市公司外部治理功能的发挥,减少其融资成本。因此,本文认为审计师声誉对投资人的投资信心以及投资决策具有决定性的影响,能够帮助投资者对上市公司的价值与潜在的风险进行更好地把握,减少信息不对称问题,提高市场的效率,减少交易成本以及权益资本成本。基于此,本文给出假设3:

H3:出具审计报告的审计师声誉与企业权益资本成本负相关

考虑到大多数学者对审计师声誉、企业信息披露质量以及权益资本成本关系的研究存在分割性,因此本文将三者放入相同的模型加以研究。在利益相关者理论与声誉理论看来,审计师声誉较优,能够对企业进行更好地监督,这确保信息披露的质量。而信息披露质量较优能够减少委托代理问题和信息不对称问题,减少了权益资本成本。如果审计师声誉低下,很可能出现和企业共同进行财务造假的行为,难以确保信息披露质量,更无法为投资者进行投资决策提供有益的参考,也无助于解决委托代理问题与信息不对称问题,最终无法减少权益资本成本。基于此,本文给出假设4:

H4:出具审计报告的审计师声誉较好时,企业信息披露质量与权益资本成本相关性更加显著

三、研究设计

(一)样本选择与数据来源 本文选取深圳证券交易所所有A股上市公司2014年的数据为研究样本。为了确保分析的准确可靠,本文按照如下标准筛选样本:盈利数据等财务数据缺失的上市公司剔除;考虑到本文使用PEG模型测算权益资本成本,因此剔除eps2-cps1<0的上市公司;被ST的上市公司剔除;金融类上市公司剔除。由此得到样本总数为458。企业信息披露质量的数据来自深交所的信息披露评价。审计师声誉取自中国注册会计师协会公布的《2014年会计师事务所综合评价前百家信息》。财务数据来自国泰安数据库以及wind数据库。

(二)变量定义

(1)被解释变量。权益资本成本(COE)。通过对权益资本成本计量方法进行比较,发现市盈率增长模型是最佳的计量方法,而且得到了学术界的认可,具备较强的可应用性,所以本文使用PEG模型计量权益资本成本。

(2)解释变量。审计师声誉(Audit)。本文在此使用两分法以及综合评价排名打分法来衡量会计事务所的声誉。其中,Audit1是两分法衡量的审计师声誉,若审计师属于十大审计公司,取值1,反之,则取值0。Audit2是综合评价排名打分法衡量的审计师声誉,本文根据排名来分别给与相应的分值,第一名取99分,第二名取98分,直至最后一名取1分。信息披露质量(Degree)。深圳证券交易所发布的信息披露考评结果具有很高的权威性。若考评结果是优秀,则取值4,若是良好,取值3,若是合格,取值2,若是不合格,则取值1。

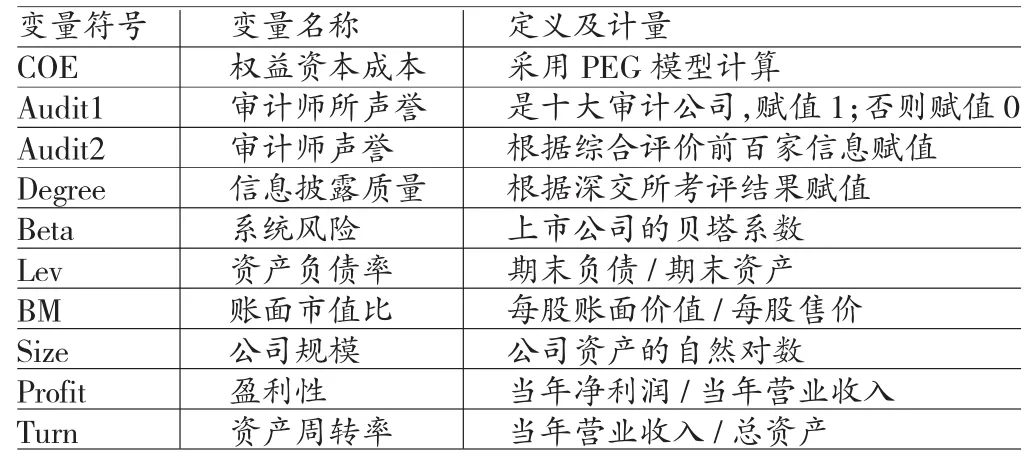

(3)控制变量。本文使用的控制变量包括:公司规模(Size)、资产负债率(Lev)、盈利性(Profit)、系统风险(Beta)、账面市值比(BM)、资产周转率(Turn)。本文的主要变量定义如表1所示。

表1 变量定义表

(三)模型构建 本文构建模型1、模型2、模型3分别检验假设H1、假设H2、假设H3的正确性。

此外,本文还将样本划分成两类,即声誉较好的审计师出具审计报告的上市公司和声誉较差的审计师出具审计报告的公司,然后分别分析信息披露质量与权益资本成本的相关关系。基于此,本文构建模型4如下所示。

为了更好地检验假设H4,本文把审计师声誉、信息披露质量以及权益资本成本引入同一模型,并加入审计师声誉和信息披露质量的交互项,以此来分析三者的关系。基于此,本文构建模型5如下所示。

四、实证分析

(一)描述性统计 由于不同指标对应的数据存在较大差异,因此,本文将变量做标准化处理。标准化后各变量的描述性统计见表2。由表2可知,样本信息披露质量的最大值和最小值分别是1.728和-3.290,均值是0.964,标准差是0.381,样本具有较大的波动性,这表明中国上市公司信息披露质量总体不高,而且各公司差异显著。Audit1的最大值是0.982,最小值是-1.073,均值是0.026,标准差是0.032。Audit2的最大值是0.746,最小值是-3.981,均值是0.345,标准差是0.529。表明不同审计师的声誉综合评价差异显著,上市公司选择审计师也存在较大差别。权益资本成本最大值是4.765,最小值是-0.339,均值是0.070,标准差是0.447,虽然部分数值和均值相差较多,然而总体波动较低,离散度小,这说明中国上市公司权益资本成本不存在显著差异。

表2 描述性统计

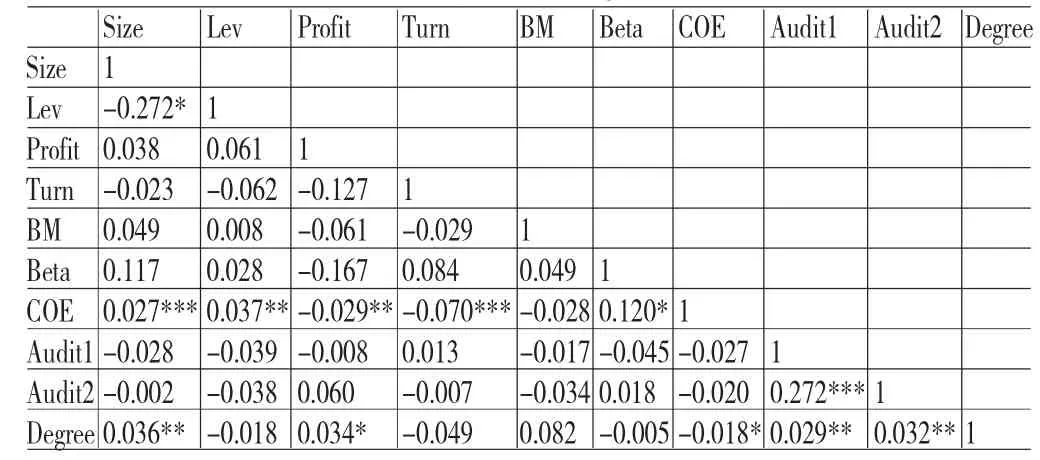

(二)相关性分析 各变量之间的相关系数如表3所示,由表3可知,审计师声誉1和信息披露质量的相关系数是0.029,审计师声誉2和信息披露质量的相关系数是0.032,均在5%水平下显著,符合假设1,因此可以认为审计师声誉与企业信息披露质量存在显著的正相关性。企业信息披露质量和权益资本成本相关系数是-0.018,在10%水平下显著,符合假设H2,因此可以认为企业信息披露质量和权益资本成本存在负相关关系。审计师声誉1与企业权益资本成本的相关系数是-0.027,审计师声誉2与企业权益资本成本的相关系数是-0.020,然而缺乏显著性。接下来本文还将借助多元回归分析来做深入分析。此外,审计师声誉1和审计师声誉2的相关系数是0.272,在1%水平下显著。而且各变量的相关系数均低于0.3,这表明各变量的多重共线性问题并不严重,不会对回归结果产生太大影响。

表3 相关系数矩阵

(三)回归分析

(1)审计师声誉与信息披露质量关系回归分析。对模型1进行回归分析,结果见表4。由表4能够得出模型在1%水平下显著,模型的解释度是37.1%。Audit1和上市公司信息披露质量的回归系数是0.096,在10%水平下显著,Audit2和上市公司信息披露质量的回归系数是0.103,在1%水平下显著,这表明审计师声誉和企业信息披露质量存在显著的正相关关系,随着审计师声誉评价的提高,企业的信息质量也越优,这证实了假设H1。

表4 审计师声誉与信息披露质量回归结果

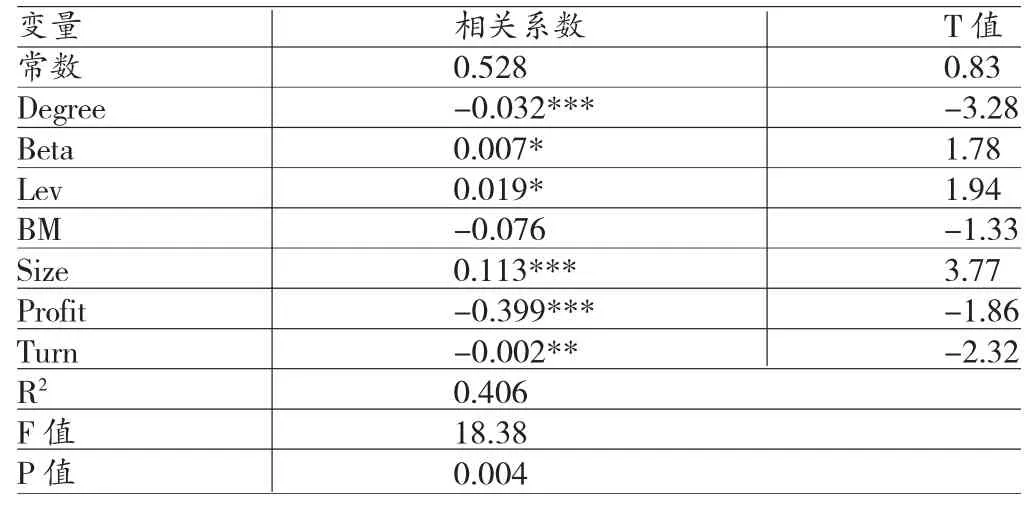

(2)信息披露质量与权益资本成本回归分析。对模型2进行回归分析,结果见表5。由表5可得模型在1%水平下显著,且模型的解释度为40.6%。信息披露质量和权益资本成本回归系数是-0.032,在1%水平下显著,这证实了假设H2,表明随着信息披露质量的改善,权益资本成本越小。根据先前学者的研究,本文认为信息披露质量对权益资本成本的影响机制为:借助财务信息披露,上市公司的股票流动性增加,提高了股票的需求,推动股价上涨,减少了上市公司的权益资本成本;信息披露还有助于管理层更好地把握资金使用情况,投资环境情况,公司经营面临的风险,从而使得上市公司的融资成本减小;信息披露质量的提高能够减少投资者的风险预期,降低投资者的风险溢价补偿,最终减少了权益资本成本;上市公司的财务信息能够改善公司管理,帮助管理层更好地进行投资决策,对管理层产生激励约束作用,对管理层借助权力侵占公司资源的行为进行抑制,进而减少公司的成本支出。

表5 信息披露质量与权益资本成本关系回归结果

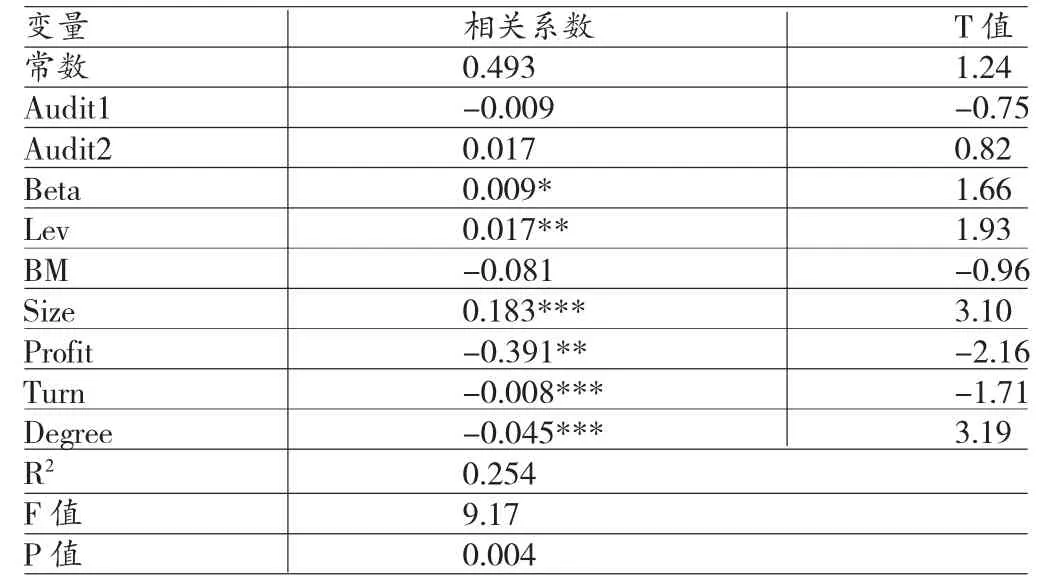

(3)审计师声誉与权益资本成本回归分析。对模型3进行回归分析,结果如表6所示。由表6可知,模型在1%水平下显著。模型的拟合优度是25.4%,说明模型的解释度为25.4%。Audit1和Audit2均和权益资本成本不存在显著的相关关系,和假设H3不符。原因可能是审计师声誉和权益资本成本全都缺乏显著性,审计师声誉只是上市公司外部治理的组成部分,对权益资本成本的影响具有间接性。另外也可能是因为中国资本市场不完善,使得审计师声誉难以充分发挥作用。

表6 审计师所声誉与权益资本成本回归结果

(4)审计师声誉、信息披露质量与权益资本成本回归分析。为了更好地分析审计师声誉、信息披露质量、权益资本成本的关系,本文给出了假设H4,即若审计师声誉较优,上市公司信息披露质量与权益资本成本的相关关系更强。具体步骤如下:第一,根据综合排名,将样本公司划分成A、B两组,A组是声誉较优的审计师进行审计的上市公司,B组是声誉较差的审计师进行审计的上市公司。各组均包含的样本数是229,之所以样本数相同,是为了更好地进行比较。第二日,对A、B两组数据分别进行回归,同时对二者的相关系数进行比较。若A组相关系数数值大,表明当审计师声誉较优时,信息披露质量与权益资本成本存在更强的相关关系。此时使用的模型是模型4。回归结果见表7。由表7可知,对于A组样本公司,信息披露质量和权益资本成本的相关系数是-0.037,在5%水平下显著。对于B组样本公司,信息披露质量和权益资本成本的相关系数是-0.012,在1%水平下显著。A组样本公司的相关系数绝对值高于B组,表明由声誉较优的审计师审计的上市公司,其信息披露质量和权益资本成本的相关性更强,证实了假设H4。原因在于,由声誉较优的审计师审计的上市公司主动披露会计信息的意愿和程度均较高,披露的信息涉及公司的财务信息,未来发展信息等,内容可信度高,能够充分减少权益资本成本。而由声誉较差的审计师审计的上市公司常常会出于私利和会计事务所进行会计作弊,严重损害了财务信息的披露质量。而深圳证券交易所披露的信息考评结果和上市公司的信息披露质量也可能有差别,这使得信息披露质量和权益资本成本的相关关系较小。

本文还将审计师声誉和信息披露质量的交互项引入模型,旨在更好地检验假设H4。回归分析使用的模型是模型5,回归结果见表8。由表8可知,Audit1和信息披露质量的交互项的回归系数是-0.171,Audit2和信息披露质量的交互项的回归系数是-0.038,均在1%水平下显著。由此可知,对于由声誉较优的审计师审计的上市公司,其信息披露质量的改善能够减少更多的权益资本成本,换句话说,若其它条件不变,随着审计师声誉的改善,上市公司信息披露质量与权益资本成本的相关关系更强。

表7 审计师声誉、信息披露质量与权益资本成本关系回归结果1

表8 审计师声誉、信息披露质量与权益资本成本关系回归结果2

五、结论与建议

(一)结论 本文选取深圳证券交易所2014年所有A股上市公司为分析样本,对审计师声誉、上市公司信息披露质量和权益资本成本的关系进行了研究。实证结果表明:(1)审计师声誉与公司信息披露质量存在正相关关系;(2)公司信息披露质量和权益资本成本存在负相关关系;(3)审计师声誉对权益资本成本的影响具有间接性,信息披露质量发挥着显著的调节功能;(4)若审计师声誉较优,公司信息披露质量与权益资本成本的相关性更加显著。

(二)建议 依据上述结论,本文提出以下结论:(1)选择声誉较优的审计师进行审计,能够改善公司的信息披露质量,减少权益资本成本。本文经过实证分析后认为,审计师声誉与公司信息披露质量存在正相关关系。尽管审计师声誉对权益资本成本的影响具有间接性,但是随着审计师声誉的改善,公司信息披露质量与权益资本成本的相关性更加显著。所以,公司选取声誉较优的审计师进行审计,能够提高公司的信息披露质量,充分发挥信息披露质量的功能,进而减少权益资本成本。由真实案例可知,声誉越差的审计师,越容易为了利益和公司勾结,共同进行财务造假,这严重影响了财务信息披露的真实度。而审计师的声誉越优,其维护声誉的意愿越强,原因在于,若它们违规进行财务造假,一旦被发现,将名誉扫地,丧失大量的客户企业,即使花费大量的投入也难以再挽回声誉,所以声誉较优的会计事务所对短期利益的抗拒能力较强,能够对审计公司形成有效地监督。(2)改善公司信息披露质量。本文认为公司信息披露质量和权益资本成本存在负相关关系,这表明公司信息披露质量能够推动公司实现更好地发展。对此,本文认为应当从如下几个方面做起:加强立法建设,完善相关法律法规,及时对法律的不足之处进行完善,对公司的信息披露要求进行细化,确保信息披露标准化和规范化;对于部分公司故意变换选取的会计事务所,花钱操纵审计的行为,本文认为必须明确要求公司对变更的原因进行披露,并披露变更的各个细节;加强上市公司的内控建设,确保能够及时发现财务造假现象,将财务造假扼杀在萌芽之中,保障上市公司信息披露的质量;适当降低股权集中度,完善公司治理,对内部组织架构重新规划,强化独立董事的独立性,确保其充分发挥应有的功能,提高上市公司披露财务信息的动机;加强对投资者综合素质的培训,帮助投资者树立良好的投资理念,使其能够有效地使用财务信息来对公司的未来发展进行判断,从而对上市公司形成压力,促使其改善信息披露质量。

[1]邱国峰:《证券审计市场声誉与监管研究》,华中科技大学2008年博士学位论文。

[2]方军雄:《独立审计职业声誉机制研究》,《中国注册会计师》2009年第3期。

[3]吕伟:《职业声誉、信息质量与信息吸收效率》,《财贸研究》2010年第6期。

[4]廖孝媛:《独立审计、公司外部治理与真实经营业绩》,《财务与金融》2013年第2期。

[5]施继坤:《内部控制鉴证、审计师声誉与权益资本成本》,《云南财经大学学报》2012年第4期。

[6]Bhattacharya U,Daouk H&Welker.The World Price of Earning Opacity.The Accounting Review,2011.

[7]Easton.PE Ratios,PEG Ratios and Estimating the Implied Expected Rate of Return on Equity Capital.The Accounting Review,2010.

[8]Gaver,J,J.,Paterson,J.S.The Association between External Monitoring and Earnings Management in the Property Casualty Insurance Industy.Journal of Accounting Research, 2011.

(编辑 彭文喜)