福建省林业财政支出绩效审计问题研究

——基于生态文明试验区建设视角

2017-05-04林进添

林进添

(1.福建江夏学院 会计学院;2.福建省社科研究基地 财务与会计研究中心,福州 350108)

福建省林业财政支出绩效审计问题研究

——基于生态文明试验区建设视角

林进添1,2

(1.福建江夏学院 会计学院;2.福建省社科研究基地 财务与会计研究中心,福州 350108)

创建国家级生态文明试验区是福建省生态文明建设的历史新高度和时代战略任务,各级政府公共财政投入将向包括林业事业在内的生态建设领域倾斜。传统林业财政审计监督的局限性以及多元化生态资金筹措机制的确立,凸显出生态文明试验区战略框架下开展林业财政支出绩效审计的必要性与迫切性。林业财政支出绩效审计在生态文明试验区建设中具有监督工具、评价手段、鉴证辅助、“免疫细胞”的职能框架,并且透过非特异性作用机制和特异性作用机制呈现出来。建议在生态文明试验区建设中,开展定量与定性结合、短期与长期兼顾的差别化林业财政支出绩效审计。

林业财政支出绩效审计;生态文明试验区;福建省

习近平总书记指出,生态资源是福建最宝贵的资源,生态优势是福建最具竞争力的优势,生态文明建设应当是福建最花力气的建设。2016年福建省成为我国首批创建国家级生态文明试验区之地。福建省森林资源禀赋好,森林覆盖率高,林业竞争力大,在其生态文明创建工作中,森林生态文明是极其重要的组成部分。社会公众对林业生态环境建设的关注度愈发提高。林业财政资金作为党和政府安排用于林业事业建设的专项支出,是一项非常重要的公共财政支出,其使用规模也在不断扩大[1]。在新的时代背景和战略形势下,林业公共财政资金的使用绩效正逐渐被重视。做好林业财政支出绩效审计监督和评价将对林业资金的管理与使用起到积极的促进作用[2-5]。鉴于此,下文以国家级生态文明试验区建设为视角,就福建省开展林业财政支出绩效审计的若干基础性问题进行分析论证,为我省林业财政审计水平和内涵的提升、生态文明试验区的高效建设提供理论支持。

一、福建省创建国家生态文明试验区历程与现状*根据中国政府网(http://www.gov.cn/)、福建省人民政府门户网站(http://www.fujian.gov.cn/)相关公告文件和资料整理而来。

福建省的生态创建工作走在全国前列。截至2016年10月份,全省共有福州、厦门、漳州、泉州、三明等5个设区市获得省级生态市命名,其中厦门、泉州已正式获评“国家生态市”称号,福州已通过国家级考核验收;64个县获得省级以上生态县命名,其中17个县获得国家生态县命名;519个乡镇(街道)获得国家级生态乡镇(街道)命名*数据资料来源于福建省环境保护厅官网(http://www.fjepb.gov.cn/)以及东南网(http://www.fjsen.com/)。福建省十余年励精图治,始终致力于建设、保护和提升“生态福建”。

(一)“生态省”战略阶段(2001年—2013年)

早在21世纪初年,时任省长的习近平同志就前瞻性和战略性地提出要建设福建“生态省”的绿色构想,由此拉开了生态创建工作的序幕。2002年,福建省政府工作报告中明确正式提出建设“生态省”的战略目标。同年8月份,原国家环保总局批准福建省作为全国首批“生态省”建设的试点省份之一。2004年11月30日,中共福建省委、福建省人民政府颁布印发《福建生态省建设总体规划纲要》。2010年6月,福建省人大常委会公布了《关于促进生态文明建设的决定》,建设“生态省”成为福建全省人民的共同意志。2011年9月27日福建省人民政府印发实施《福建生态省建设“十二五”规划》,进一步明确“十二五”时期加强福建生态省建设的目标、任务、重点和措施,将之作为引导和推进福建生态省建设的行动指南。

(二)生态文明先行示范区建设阶段(2014年—2016年)

2014年3月10日,国务院出台《关于支持福建省深入实施生态省战略加快生态文明先行示范区建设的若干意见》,标志着福建生态省建设由地方决策上升为国家战略,步入创建全国生态文明先行示范区的新阶段。福建省成为全国第一个建设省级生态文明先行示范区的省份。同年9月,福建省委、省政府出台《贯彻落实〈国务院关于支持福建省深入实施生态省战略加快生态文明先行示范区建设的若干意见〉的实施意见》,对加快生态文明先行示范区建设作出全面部署。2015年,福建省委、省政府印发《福建省贯彻落实中央加快推进生态文明建设意见的实施方案》和《福建省生态文明体制改革实施方案》,要求将中央关于生态文明建设和体制改革的各项要求落实到“十三五”规划。2016年4月7日,《福建省“十三五”生态省建设专项规划》经省政府研究同意并印发实施,进一步推进福建“生态省”战略深入实施、加快生态文明先行示范区建设。

(三)国家生态文明试验区确立实施阶段(2016年下半年开始)

中共中央关于“十三五”的规划建议中,明确要求“设立统一规范的国家生态文明试验区”。2016年6月27日,中央全面深化改革领导小组第二十五次会议审议通过了《关于设立统一规范的国家生态文明试验区的意见》和《国家生态文明试验区(福建)实施方案》,并于同年8月12日由中共中央办公厅、国务院办公厅印发实施。福建省再次历史性地成为全国首批国家生态文明试验区。9月18日,省委、省政府召开视频会议,对推进国家生态文明试验区建设进行再动员再部署,要求切实把《国家生态文明试验区(福建)实施方案》落到实处。9月下旬省委、省政府正式印发《福建省贯彻落实〈国家生态文明试验区(福建)实施方案〉任务分工方案》,提出“建立试验区建设协调推进工作机制,整合设立省生态文明试验区建设领导小组,负责统筹推进试验区建设各项工作,协调解决重大问题”。标志着我省生态文明建设再次迈上新的历史高度和层级台阶。“生态福建”已经再出发,将展开中国生态文明建设路径的具体探索。

二、推行林业财政支出绩效审计的必要性与迫切性

(一)提高林业财政资金使用效益以助推试验区建设

根据2013—2015年度福建省本级预算执行和其他财政收支情况审计结果公告显示,福建省级财政资金存量较大的问题始终存在(详见表1和表2)。公共财政预算、政府性基金预算、省级专项支出专户、非税专户等都存在不同程度的结余结转。资金结余结转大,影响了财政资金的使用效益。比如,2013年新开征的森林资源补偿费,年末结转3.69亿元。此外,专项资金在市县财政或主管部门层层滞留。比如,林业类专项资金(含基金)2013年共下达22.50亿元,占当年项目经费预算的80.32%。延伸7个县(市、区)林业局,预算安排3.82亿元,滞留资金2.26亿元,占下达预算的59.16%;有的专项资金分文未动、有的仅少量使用。

表1 近三年福建省级公共财政预算审计结果 单位:亿元

①省级公共财政收入加上级补助收入、下级上解收入、计划单列市上解省收入、债务收入、上年结余等

②省级公共财政支出加补助下级支出、上解上级支出、省补助计划单列市支出、债券转贷支出、安排预算稳定调节基金等

表2 近三年福建省级政府性基金审计结果 单位:亿元

福建省是我国重点林业省份之一,拥有巨大的森林资源优势和林业产业竞争力。林业产业产值在我省内陆部分地市的经济总量中占有很大比重,各项林业财政投入也在政府公共支出中占据重要位置。在国家级生态文明试验区建设的新形势下,各级政府公共财政投入无疑将向包括林业在内的生态建设领域倾斜。而庞大的财政资金投入在制度管理、使用效益上亟需更有力的监督评价。这既是国家级生态文明试验区建设的战略目标之一,同时也是推动国家级生态文明试验区建设透明、高效和健康的必备手段。因此,在福建省全面启动国家级生态文明试验区建设之际,建议省级财政和部门形成合力,积极推进财政绩效评价工作,特别是执行林业财政支出的绩效审计评价,将支出进度和使用绩效作为重要指标纳入评价指标体系,盘活存量林业财政资金,切实提高公共财政资金的使用绩效。

(二)评价多元化林业资金投入机制以保障试验区建设

2016年11月28日,国家发改委、国家林业局共同印发了《关于运用政府和社会资本合作模式推进林业建设的指导意见》(以下简称《意见》),鼓励运用政府和社会资本合作(英文全称是Public-Private Partnerships,简称为PPP模式)模式推进林业建设。《意见》提出,实施PPP项目的重点领域有5个,分别是林业重大生态工程、国家储备林建设、林区基础设施建设、林业保护设施建设和野生动植物保护及利用。目前,福建省已经明确提出各级财政将围绕《国家生态文明实验区(福建)实施方案》所确立的定位目标和试点任务,进一步加大资金筹措力度,为生态文明实验区建设提供坚强财力保障;紧紧围绕发挥生态建设市场作用,积极探索生态文明建设的多元化生态资金筹措与投入机制;推进政府和社会资本合作(PPP)模式,通过加强生态建设项目策划、项目评估、设立PPP基金等,吸引民间资本参与生态建设。

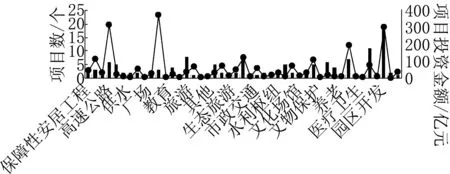

但根据有关数据显示,从国家发改委发布的第三批PPP推介项目来看,项目领域分布极不均衡,重大市政工程、交通运输、水利项目三大领域合计占比89.2%;其中林业项目43个,金额284.2亿元,占比仅仅为1.33%*数据资料整理来源于中国新闻网以及财政部《全国PPP综合信息平台项目库季报4期》。与此同时,根据福建省财政厅、省发改委联合发布的政府和社会资本合作(PPP)省级项目库动态清单,截止2016年10月全省合计共有140个项目列入此次省级PPP项目库清单,项目投资金额总计达2 471.24亿元(见图1),分属45个不同领域(见图2)。明显可以看出,目前尚未有林业建设领域的PPP项目入选,甚至是森林资源禀赋较好、林业生产力较为发达的南平、三明和龙岩等非沿海城市,亦无严格意义上的林业类省级PPP项目。时间长度、机制设计、投资风险、预期回报、权益保障等因素是社会资本投资林业领域的主要考量方面。PPP模式在林业建设方面的推进进度不及预期,呈现出与政府吸引民间资本参与生态文明试验区建设的政策设想的相反局面。这里面要着重解决的问题便是权益保障和投资效益,而林业财政支出绩效审计将对此发挥重要的作用。

图1 福建PPP省级项目的地区分布与投资金额(2016年10月)

图2 福建PPP省级项目的领域分布与投资金额(2016年10月)

PPP模式特点和林业属性共同决定了政府和社会资本合作项目建设的长周期性,它是一个长期合作关系。在这过程中不可避免地,容易因利益和风险问题导致矛盾纠纷的发生。预防和解决这些矛盾的有力方法之一,就是在项目建设过程当中引入审计监督,对项目进行有效的全面跟踪,能在建设项目中履行好各自的职责,保证相关各方的权益,确保公共利益最大化和项目顺利实施。因此,多元化林业资金筹措和投入机制为生态文明实验区建设提供坚强财力保障,而林业财政支出绩效审计则是这种保障的“保障”。

三、林业财政支出绩效审计在试验区建设中的职能定位

生态文明试验区建设的重点任务之一即“开展绿色发展绩效评价考核”,子项任务要求“探索并逐步完善领导干部自然资源资产离任审计制度”。福建省作为南方集体林区重点省份,森林资源禀赋突出,林业产业竞争力优势明显,涉林审计是其自然资源资产离任审计体系的重中之重。而从长远来看,自然资源资产离任审计不能仅停留在对党政领导干部自然资源资产管理和生态环境保护的履责情况进行鉴证,而须将其发展提升到绩效审计层面。因此,林业财政支出绩效审计可以在生态文明试验区建设中发挥重要的职能。

(一)生态文明试验区建设的监督工具

生态文明试验区的确立实施,将意味着有更多的财政资金用于生态建设,林业财政支出也将有数量上的明显提升。同时,林业财政制度及其使用管理,政策复杂且有行业领域特色,林业财政资金使用涉及各级林业厅(局)、国有林场、林业企业、农村集体、林农个人等。生态文明试验区建设过程中,林业财政资金支出数额的增加、惠及面的拓宽,要求必须具有更为高效全面的监督手段,方能避免公共财政资金的流失和黑箱操作。林业财政支出的使用、管理和监督将迎来新的形势和挑战。林业财政支出绩效审计将继续发挥并提升林业财政传统审计的监督职能。

(二)生态文明试验区建设的评价手段

在生态文明试验区建设过程中,传统上的林业财政合规性审计已经无法适应生态建设“新常态”,它满足不了生态文明试验区建设工作对“绿色发展绩效评价考核”的任务诉求。而林业财政支出绩效审计基于合规性审计,则更侧重对森林培育、经营、管理与保护过程的财政支出的经济性、效率性和效果性开展审计评价。林业财政支出绩效审计将在生态文明试验区建设的人事财权方面发挥绩效评价的职能。

(三)生态文明试验区建设的鉴证辅助

各级审计机关受组织部门委托开展领导干部自然资源资产离任审计工作,应当加强审计结果的后续运用,使审计评价结果确实可作为领导干部考核、任免、奖惩的重要依据。生态文明试验区建设具有持续性、常态性和多维性的特征。在这过程中,同时涉及党组职责与行政职责、集体职责与个人职责、上级职责与基层职责。生态文明试验区建设的问效追责显然是比较复杂的。林业财政支出绩效审计有助于对被审计领导干部在森林资源领域的履责情况进行审计鉴证和责任界定,明确追责情形和认定程序,依法准确界定被审计领导干部对审计发现问题应承担的责任和范围。林业财政支出绩效审计能在生态文明试验区建设的效责方面发挥鉴证和界定的职能。

(四)生态文明试验区建设的“免疫细胞”

审计监督在实现生态文明领域国家治理体系和治理能力现代化过程中具有“免疫系统”功能。林业系统是生态文明建设的主要子参与系统,绩效审计是审计类型的细分。林业财政支出绩效审计是审计“免疫系统”功能中的组成。在此前提和关系基础上,可以将林业财政支出绩效审计认为是生态文明试验区建设的一类“免疫细胞”。林业财政支出绩效审计通过对过去、现时以及将来的事项进行分析、评价和预测,促进森林资源领域管理水平的提高及相关政策的完善,推进生态文明试验区建设的安全、有效和高效。

四、林业财政支出绩效审计在试验区建设中的作用机制

生态文明试验区建设是多层级、多部门、多领域和多学科的协同性战略,环节和任务甚多,为保障该战略建设能够持续性地安全高效推进,各类审计“免疫细胞”都应当充分发挥各自领域的“免疫”作用机制,共同形成生态文明试验区建设和发展的“免疫系统”。林业财政支出绩效审计在生态文明试验区建设中的作用机制,根据其来源属性可以划分为非特异性作用机制和特异性作用机制两大类。

(一)非特异性作用机制

非特异性作用机制是传统审计在形成和发展过程中形成的一系列普遍性效用机制的集合,也可称之为审计的固有作用机制或天然性作用机制。非特异性作用机制是每一审计细分类型都普遍具有的。它相对比较稳定,不因审计问题、审计事项、审计性质及审计目的等的变化而变化。但它也不是固定不变的,随着审计范畴日益拓宽和审计认知转变,非特异性作用机制也有可能发生集合边界与内容的变化。结合生态文明试验区建设,主要包括了揭露机制、震慑机制、抵御机制等。

(二)特异性作用机制

林业财政支出绩效审计的特异性作用机制,则是指在生态文明试验区建设、保护和提升的持续性过程中,经审计鉴证评价存在不满足“3E”或“5E”特性的事项情况或建设项目时,林业财政支出绩效审计工作进一步实施并发挥的程序机制。主要包括了问效追责机制、预警机制、整改跟踪机制和复审机制等。

五、试验区建设中开展林业财政支出绩效审计的建议

(一)实行差别化审计

从省域总体上看,福建省沿海与内陆城市在生态区位性质和地位上存在较大迥异,在产业结构布局和社会经济发展水平上也是明显分化的;即便从区域视角来审视,各市、县、镇(乡)内的森林资源分布、林业投入与产出、林业产值等林情都是彼此差异的。生态文明试验区建设既不提倡以牺牲生态环境为代价换取经济社会发展,也不鼓励为了生态文明建设而片面放弃经济建设的人类需求。生态文明试验区应当是追求和谐互促的、强调可持续发展的。

因此,创建生态文明试验区内涵上就要求林业财政支出绩效审计不应搞“一刀切”。而是应当实行差别化的绩效审计评价体系,按照发展基础、资源禀赋、功能规划、产业结构、区位优势等,对各设区市和主体功能区实行分类审计[4],主要是指在审计目标、审计内容、审计评价标准和审计结果运用上进行一定区分。这样,才能充分凸显审计监督的公平性和公正性,有的放矢,以调动各方创建国家级生态文明试验区的积极性,以全面提升林业财政支出绩效审计结果的认同度。

(二)定量与定性结合的审计

生态文明试验区建设的考评指标体系既要关注生态指标的评价,又不能忽略了经济、社会、文化、制度等综合指标的整体性考评。2016年12月,中共中央办公厅、国务院办公厅印发了《生态文明建设目标评价考核办法》,就明确提出“年度评价以绿色发展指标体系为参照,主要评估各地区资源利用、环境治理、环境质量、生态保护、增长质量、绿色生活、公众满意程度等方面的变化趋势和动态进展,生成各地区绿色发展指数”[5]。因此,作为生态文明试验区建设的监督和评价系统的组成部分之一的林业财政支出绩效审计,宜以定量和定性评价相结合的方式进行,主要是指既要有定量指标又要有定性指标、既要有定量审计手段又要有定性评价方式、既要有定量审计结果又要有定性审计结论。唯有这样,才能对生态文明试验区建设中的林业类财政支出进行全面有效的审计监督和评价。基于林业行业属性、财政体制特点以及绩效审计的诉求,林业财政支出绩效审计一般应以定量审计为主、定性审计为辅的模式。

(三)短期与长期兼顾的审计

生态文明建设是一项持续性战略,它不是也不可能是一蹴而就的。福建省历经十余年不遗余力地开展生态创建工作,足以说明和验证这一点。生态文明重在创建,贵在持续保护和提升。国家级生态文明试验区是福建生态创建工作的新进程,不可停驻懈怠,否则前功尽弃。另外,森林资源生长具有长周期性、风险多样性、作用综合性等特殊属性。致使林业财政资金投入往往无法在短期内就显现出应有的效益,特别是生态和社会方面的效益。同样的,不当的林业制度政策和经营管理措施,对林业和其他方面的负面影响也是具有滞后性的,一般短则几年、长则数十年才会显现出不良后果。因此,在生态文明试验区建设中开展林业财政支出绩效审计,必须是短期与长期兼顾的审计,主要是指既要关注可短期呈现绩效情况的审计指标,又要重视需长期积累方能呈现的审计指标;既要采用适宜短期性效益的审计技术,也要考虑适宜长期性效益的审计技术;既要考量和使用短期内的审计结果,也要参考长远性的合理审计预测;才能正确评价林业类公共财政资金的使用效益和党政领导的履责情况。

六、结论

随着国家级生态文明试验区建设的启动和入轨,将会有更多的公共财政资金向生态建设领域倾斜。福建省天然的林业资源优势和累积的产业竞争力,奠定了林业在生态文明创建工作中的重要地位。福建生态文明试验区若要达到高效率和优质性的建设水准,必须认识到林业事业建设是主要的影响因素之一。林业事业的一切建设与发展,不仅要求合法规范,还应注意经济性、效率性和效果性。因此,建议在国家级生态文明试验区建设的战略框架下,开展林业财政支出绩效审计,通过有效的实现路径,促使其充分发挥潜在的职能和作用机制,进而利用林业财政支出绩效审计与其他领域的公共财政资金绩效审计共同为生态文明试验区建设保驾护航。

[1] 王术华.林业财政专项资金绩效管理研究[D].北京:北京林业大学,2014:43.

[2] 张玲玲.构建我国财政资金绩效审计体系研究——以美式绩效审计为借鉴[J].时代金融,2012(3):6.

[3] 王晓丽,孟宪波.我国财政资金绩效审计研究述评[J].会计师,2013(4):13-14.

[4] 林进添.主体功能区分类视角下的森林资源离任审计——基于福建省ZP县自然资源资产离任审计试点的调研[J].福建江夏学院学报,2016(1):8-15.

[5] 中办国办印发《生态文明建设目标评价考核办法》[N].人民日报,2016-12-23(001).

The study on forestry finance expenditure performance audit of Fujian province ——based on construction of national ecological civilization experimental area

LIN Jin-tian

(SchoolofAccounting,FujianJiangxiaUniversity,Fuzhou350108,China)

The establishment of national ecological civilization experimental zone is a new historical height and strategic task for the ecological civilization construction in Fujian province China.The public finance investment from all levels of government will tilt to the field of ecological construction,including forestry.It is necessary and urgent to carry out the performance audit of forestry fiscal expenditure under the framework of ecological civilization experimental area,because of the limitation of traditional forestry financial audit supervision and the establishment of diversified ecological financing mechanism.The forestry finance expenditure performance audit has the function frames as supervision tools,evaluation methods,verification assistance,and “immune cells” under the construction of ecological civilization expenditure area.It is shown by nonspecific mechanism and specific action mechanism.Finally,the forestry finance expenditure performance audit with the combination of quantitative and qualitative analysis,short-term and long-term consideration and classified audit in the construction of ecological civilization expenditure area have been recommended in this article.

forestry finance expenditure performance audit;ecological civilization experimental area;Fujian province

10.3969/j.issn.1009-8976.2017.01.013

2016-11-12

福建省中青年教师教育科研项目《实施“生态省”战略下的林业财政支出绩效审计——基于主体功能区分类视角》(项目编号:JAS150645) 福建省中青年教师教育科研项目《异质性视角下贸易开放与环境规制的互动关系研究》(项目编号:JAS160624) 福建省中青年教师教育科研项目《“三区合一”视角下平潭综合实验区资源环境建设综合绩效审计与评价》(项目编号:JAS160602) 福建省社会科学规划项目《森林资源审计的理论框架研究》(项目编号:2014C039) 福建省审计厅科研招标课题《地方党政主要领导干部自然资源资产离任审计研究》(项目编号:MSK1503)。

林进添(1986—),男(汉),福建永春,博士,讲师 主要研究资产评估、审计学。

F239.0

A

1009-8976(2017)01-0054-05