浅析施工企业“已完工未结算”成因及管理对策

2017-04-27江峰高健

江峰+高健

摘要:“已完工未结算”是建筑施工企业特有的存货项目,其变现能力差和可验证性弱,隐藏着较大的经营风险和财务风险,本文着重分析“已完工未结算”的影响因素和形成原因,指出其可能隐含的风险因素并提出相應的管理对策。

关键词:施工企业;已完工未结算;因素分析法

根据会计准则,建筑施工企业的“已完工未结算”项目是“工程施工”大于“工程结算”的差额,在财务报表中作为“存货”项目列报。在建造合同计算过程中通常使用重大的会计估计,在经济利益流入和计量的可靠性方面也存在重大缺陷,隐藏着较大的财务风险和管理漏洞。分析工程项目“已完工未结算”管理的现状和策略,对工程项目“已完工未结算”管理具有一定借鉴意义。

一、“已完工未结算”的影响因素

根据建造合同准则,建筑施工企业按照常用的“投入法”进行建造合同成本和收入的计算,“已完工未结算”计算公式如下:

已完工未结算=工程施工-工程结算

=(工程施工-实际产值)+(实际产值-工程结算)

=(×预计总收入-实际产值)+(实际产值-工程结算)

通过上述公式变型,我们可以看出“已完工未结算”由两部分构成:一部分是由于通过完工百分比计算的未确认为费用的“成本挂账”,受已入账成本、预计总收入和预计总成本等因素的影响;另一部分是生产过程中实际完工但未收到业主签认的计量超滞形成的差额。以某施工项目为例,我们通过因素分析法测算各因素对“已完工未结算”的影响:

某施工项目为一项总金额为3000万元的固定造价合同,合同完工进度按照累计实际发生的合同成本占合同预计总成本的比例确定。工程已于20×6年1月开工,预计20×7年6月完工。预计的工程总成本为2000万元,到20×6年底,该工程已发生成本为1500万元,另有150万元分包劳务已完工未验收因而未进行记账。到20×6年底,项目实际完工产值为2200万元,经业主确认并同意计量支付的为2000万元。

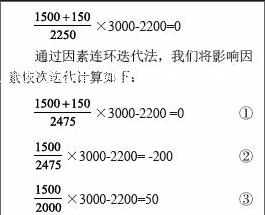

通过计算我们可以得知该工程项目“已完工未结算”为250万元,其中成本挂账部分为50万元,计量滞后产生的完工未结算款为200万元。假定该企业没有增加的合同收入,发生的合理成本都能全部计入,工程的有部分毛利率全过程都是平衡一致的。在不产生计量滞后差额的情况下,我们可以推算出“已完工未结算”余额为0时的预计总成本为2250万元,即:

×3000-2200=0

通过因素连环迭代法,我们将影响因素依次迭代计算如下:

×3000-2200 =0①

×3000-2200= -200②

×3000-2200=50③

通过①-②,我们可以看出由于已记账成本和实际发生成本差异150万元导致已完工未结算差额为-200万元,通过③-②,可以看出由于预计总成本估计偏差250万元导致已完工未结算差额为250万元,即“成本挂账”产生的“已完工未结算”为50万元。

本例仅在假设上述条件成立的情况下用因素分析法测算各影响因素对“已完工未结算”产生的贡献,帮助探讨和分析各因素的边际影响和“已完工未结算”的成因。

二、工程项目“已完工未结算”的成因分析

通过对“已完工未结算”的影响要素分析,其构成分为未计入费用的“成本挂账”和计量迟滞于生产的差额两部分。影响“已完工未结算”的原因较为复杂,主要存在以下几个方面:

(一)成本确认不准确。工程项目在施工过程中由于主客观的因素,在成本确认过程中有提前和滞后的行为发生,导致发生成本记账金额和期间不匹配。比如,施工项目和供应商结算时间迟滞导致入账成本和实际成本不一致;施工项目发生的材料、机械等成本未及时归集、记账;项目的固定资产折旧和资产摊销和实际发生额存在差异等。

(二)工程报价规则和生产过程中产生的差异。工程项目常常采用“不平衡报价”投标,在投标过程中分部分项工程的报价调整和生产过程受地质、气候等因素的影响,导致分部分项工程各阶段、各时期的毛利率均显著不同。而会计人员根据建造合同准则通常使用“投入法”即施工发生成本占预计总成本的比例确认完工百分比,计算出的毛利率是工程项目的综合毛利率,施工全程都是固定不变的。两者的差异也会导致“已完工未结算”的产生并随着工程的进展处于动态调整中。

(三)工程量价变更和索赔、奖励等因素的影响。项目在施工过程中常遇到工程变更和索赔、奖励等情况,这些因素有些会引起总成本和总收入的综合变化,有些会引起总成本或总收入的单独变化,这些变化都会导致毛利率的变化并导致“工程施工”和“工程结算”的差异。

上述我们也提及,计量超滞也是“已完工未结算”产生的重要因素,因为工程项目工程结算不及时,实际产值和工程结算的差额也是“已完工未结算”产生的重要成因。

三、工程项目“已完工未结算”的风险

“已完工未结算”作为存货项目,其变现能力和可验证性差的特点隐藏了诸多财务风险,影响施工企业的资产质量、盈利能力和营运水平。

(一)对资金流和资本成本的影响。由结算不及时引起的“已完工未结算”,往往对应的是应收账款的占用,导致经营现金流量的减少;大量工程项目的未结算工程款也会给企业带来巨大的资金压力,致使银行借款增加,并导致企业资本成本的增加。

(二)对企业经营能力和经营成果的影响。施工企业的“已完工未结算”可能是工程项目管理水平差的体现,一些工程项目因为管理失误造成的直接或间接成本激增,导致了完工百分比的增加,体现为“已完工未结算”数额较多;有些工程项目为了粉饰利润,隐藏潜在亏损,在缺乏数据支撑的情况下人为调整预计总成本金额,表面上是存货金额的增加,实际上存在较大的潜亏风险。

(三)对企业信誉和报表使用者的影响。“已完工未结算”占用了施工企业大量的资金和资源,导致应付账款的大幅增加和潜在的应收账款增加,进而导致资产周转率增加,营运能力下降。 “已完工未结算”隐藏的会计信息较多,会计估计的滥用也会导致计量的不准确和验证较为困难,影响财务报表的真实性,对财务报表预期使用者做出正确决策产生误导。

四、工程项目“已完工未结算”的管理对策

“工程施工”和“工程结算”的差异在施工过程中是无法避免和消除的,企业管理者应洞察其中隐含的会计信息,并能够利用这些信息为企业管理服务,降低经营风险、提高经济效益。

(一)加快结算进度,加强应收账款催收力度。工程项目受政治、经济等风险影响较大,及时收款能够减少资金回笼风险。施工企业应加强工程结算、计量管理,及时和业主单位、监理单位沟通,缩短计量批复的时间,减少计量滞后成本的挂账。

(二)要建立“已完工未结算”的风险跟踪机制,对“已完工未结算”金额大的项目重点识别和管理。施工企业应完善“已完工未结算”的管理机制,各施工应建立“已完工未结算”的台账,及时、准确分析“已完工未结算”产生的原因和影响因素,尤其对“完工百分比”和实际产值比例偏差较大的项目重点跟踪,分析其背后的主客观原因。对于会计估计的运用,尤其“预收预本”资料的编制,要完善内部审批和监控机制,防范通过操纵预计总成本隐藏的潜亏风险。

(三)要合理利用“已完工未结算”包含的管理信息,为加强成本管理和提高效益服务。“已完工未结算”隐藏的营业收入和实际产值的偏差,不仅有主观的会计估计运用的影响,也包含了人工、材料、机械等成本客观变化的信息。在预算合理的情况下,成本的大幅增加也会导致“已完工未结算”的增加,我们可以通过因素分析法,逐项分解测算分析工程量清单分项工程中人工、材料、机械成本变化对营业收入和实际产值差异的贡献程度,以改善生产经营决策,提高企业的生产管理水平。

参考文献:

[1]财政部会计司.企业会计准则讲解2008[M].北京:人民出版社,2008.

[2]安弦.浅析建筑施工企业已完工未结算管理[J].当代经济,2015(6).

[3]豆云峰.施工企业已完工未结算的管理探析[J].交通财会,2013(3).

(作者单位:江峰 中国交通建设股份有限公司;高健 中交路桥建设有限公司)