国寿投资模式:债券压舱 另类增收

2017-04-27徐高林胡文珠

徐高林+胡文珠

作为老牌寿险公司,国寿以资产负债匹配为主,紧跟国家政策引导,投资策略偏向保守稳健。

在一些中小保险公司因举牌、收购而投资风格为市场所熟悉的同时,中国人寿(601628.SH;02628.HK)等龙头险企则因很少出风头而显得神秘。那么,这些主流保险公司到底是怎么管理巨额保险资金的?

2016年年末中国人寿投资资产总额达到24535.5亿元,近六年来年均增长率接近10%,总规模居四大A股上市保险公司之首。经历了低利率和资产荒时期,2016年,中国人寿通过投资获得收益1081.51亿元,总投资收益率为4.56%,虽然表现平平,但与其他三家相比,同比波动幅度最低,投资业绩表现稳定,是整个保险行业资金运用稳健型模式的典型代表。

注重安全性债券资产压舱

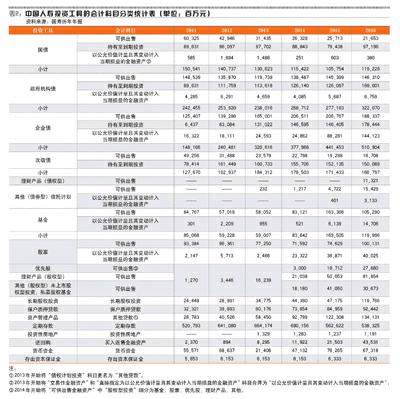

2014年2月,中国保监会发布实施《关于加强和改进保险资金运用比例监管的通知》,对保险资金的投资比例监管从细类资产转为大类资产。这一政策转变在中国人寿的财务报表上有明显反映(见表1)。在2014年之前的财务报表中,国寿将投资资产类别简单的列为货币资金、定期存款、债券、基金、股票、其他六个类别;从2014年开始,投资资产类别分为了固定到期日投资(含定期存款、债券、金融产品等)、权益类投资、投资性房地产、现金及其他四大类,其中固定收益类产品投资占比近六年均超过70%,并呈现出波动上升的趋势,说明国寿作为一家资产规模超万亿元的大型国有寿险公司,投资的首要目标在于保证资金运用的安全性,在穩健中兼顾收益。

在固定收益类资产中,国债、政府机构债、企业债和次级债的投资也出现了乾坤逆转。从表2可以看出,国寿2011年前后还是政府机构债占据大头,企业债位列第三;但经过五年的发展,国债和次级债的投资呈现下行走势,而政府机构债以及企业债却稳步上升,尤其是企业债,已经以超过5000亿元的规模雄踞各类债券之首。债券在各类资产中当然相对安全,但是自2014年以来,中国公司/企业债券的刚性兑付被打破,从民营企业到国有企业、从中长期债券到短融券的各类债券都有违约出现,无论发行时评级有多高,都不再是安全的堡垒。从这个角度来看,国寿如何在大举投资企业债的同时,保证“零违约”的金身不破也面临考验。

信托计划热度不减PPP迎头赶上

“可供出售金融资产—债权型投资—其他”这个会计科目在2013年首次列入国寿报表时,金额才2.32亿元,但仅仅三年之后的2016年年报中,投资额已经飙升到154.29亿元,年均增长率高达413%。该类科目下实际的投资工具主要是各项信托计划,底层资产以发达地区的基础设施建设、不动产、城镇化建设等为主,项目期限较长,由此也反映出金融监管趋严背景下,信托计划深受险资青睐。2016年纳入合并财务报表范围的8个结构化主体中,包含信托计划7个,持有份额比例最少也占据49%。

此外,2016年7月,保监会将将股权、政府、社会资本相合作的投资模式纳入保险资金的投资范围,PPP项目的投资至此获批。在其他保险机构还持观望态度之时,国寿及其子公司敢为人先,于2016年成功中标两单PPP项目,分别是重庆信托——青岛地铁4号线PPP项目集合资金信托计划,以及上信-宁波五路四桥PPP项目集合资金信托计划,合计投资超过100亿元。PPP投资采取的政企合作模式,决定了其实际收益将不会太高,但其长期性和低风险性也成为寿险资金的重要匹配工具,其产生的其他经济效应和社会影响力也将不可估量。

长期股权投资迎来春天

权益类投资是国寿的第二大投资资产类别,既包括上市公司股票,股票型基金等,也包括未上市公司股权和私募股权基金(在国寿2016年的财报中为“其他权益类投资”这一科目)。根据近六年国寿的大类资产配置表,可以看出其股票和基金合计投资占比较稳定,基本保持在10%左右,但“其他权益类”投资从无到有,开始成为国寿大类资产配置中的重要一环,并成为投资收益的重要来源,其中2016年贡献的投资收益同比增长103.6%,达68.26亿元。这一点,从2016年国寿成为广发银行的单一最大股东及投资川气东送天然气管道有限公司就可以看出。

事实上,长期股权投资是国寿加强战略协同效应的重要手段,比如在投资广发银行上就已经取得了良好的效果。2016年国寿通过银保渠道取得的保费收入达1082.56亿元,占据总保费收入的25.15%,广发银行在该项业务中处于首位,为银保营销提供有力支持;一年新业务价值透过银保渠道取得26.10亿元,同比上升13.18%。此外,中国人寿存于广发银行的存款余额合计为263.42 亿元,与广发银行的非存款类关联交易累计发生额为7.27 亿元。国寿-广发强强联合初显成效,未来,在个人金融服务、现金管理、金融市场业务、保险代理等领域所产生的能量有望于2017年继续释放。

2016年,长期股权投资新增中石化川气东送天然气管道有限公司,国寿对其投资200亿元,继投资银行、保险、期货、房地产等行业之后首次选择实业作为联营企业,其投资逻辑在于:川气东送公司业务范围从地理位置上来看西始四川东至上海,横跨长江经济带,可以享受国家政策利好,同时顺应供给侧结构改革大势,利用实业投资平衡股债市场波动风险,削弱金融周期性风险,带动集团投资收益稳健增长。

投资性房地产表现“冷淡”

投资性房地产自2013年开始作为独立的会计科目列入国寿的财务报表, 但长期以来处于低位,投资比例不超过1%,其年末投资余额几乎只有平安的1/27,甚至在2016年出现了小幅缩减,这让看上去“资金需求量大、预期收益稳定、资产负债匹配度较高”的房地产在国寿这边“栽了跟头”。但事实上,国寿通过股权投资入股远洋集团,通过另类投资平台配置海外地产,则成为其加大不动产投资的重要渠道。但与其他三家A股保险公司相比,国寿在不动产投资领域仍表现出难得的谨慎和稳健。

流动性资产配置增加

近年来,全球政治经济形势复杂多变,“黑天鹅”事件频发,国内金融监管环境逐步趋严,表现在国寿的投资策略上,即管理层加大了在流动性资产(以现金和买入返售性金融资产为代表)的配置比例,近六年中有三年超过4%,尤其是买入返售金融资产,2016年同比增加了102%。基于流动性管理需求而持有大量现金一定程度上影响了整体投资收益率。

从上述分析可见,作为老牌寿险公司,国寿以资产负债匹配为主,紧跟国家政策引导,投资策略偏向保守稳健,其模式可以概括为:以固定收益投资工具为主,尤其是以债券资产压舱;近两年来,随着信托和未上市股权等场外投资工具的不断放开,另类投资已成为其配置的重要领域,尤其是其提高投资收益率的主要途径。尽管2016年国寿投资收益率在四家A股保险公司中最低,增收效果不是很理想,但若遇到股灾、钱荒等极端年份,其投资业绩稳健的优势就会表现出来,展现保险资金运用安全性、流动性、收益性相平衡的目标。

当然,当前企业债券违约风险不断累积,保险资金规模进一步扩大,负债端产品成本日益高企,以追求“安全性”为前提的国寿资金能否进一步稳定投资收益,增加利润来源,满足保险业务支出需求,成为国寿未来在资产配置时需要思考的重要问题,这也是众多稳健型保险公司在保险资金运用时不容忽视的风险挑战。

作者为对外经济贸易大学保险学院副教授及其研究生