国有能源企业集团债务违约原因分析

2017-04-06韩文娟

韩文娟

■中图分类号:F275 文献标识码:A 文章编号:1002-5812(2017)06-0050-02

摘要:自2008年金融危机爆发以来,煤炭行业资产负债率逐年攀升,截至2015年底高达67.9%,且债务规模呈不断扩大的趋势。目前,多数煤炭企业进入“借债——还债——借新债——还旧债”的恶性循环之中,煤炭企业债务违约案例逐年增多。文章对云南煤化工集团债务违约原因进行分析,并提出应对措施。

关键词:债务违约 财务分析 供给侧改革 建议措施

南省煤炭行业龙头企业云南煤化工集团继2015年11月11日宣告13.05亿元的债务违约之后,在2016年6月12日再次被爆其下属子公司有18.7亿元债务违约。2016年7月7日,债权人正式提请云南煤化工集团债务重组,其65亿元债务将面临违约风险。截至2016年3月31日,云南煤化工集团资产负债率已高达99.36%,成为煤炭行业债务违约的典型案例。本文从云南煤化工集团财务报表分析入手,分析其出现债务违约的原因,在国有企业混合所有制改革及供给侧改革背景下,对其未来发展提出建议,以期对煤炭行业同类企业发展有所裨益。

一、集团简介

云南煤化工集团有限公司(以下简称云煤化集团)始建于2005年,是云南省唯一一家主营煤炭业务的、由云南省国资委全资控股的省属国有重点企业。作为省属重点骨干企业,云煤化集团继承了云南省国有煤化工业发展的全部基础和科研力量,一度成为西南地区技术最强、资源最多、规模最大的煤化工集团公司。

然而,自2008年全球经济危机爆发以来,煤炭行业受国际能源价格低迷及我国经济下行的影响,生产经营陷入困境,煤炭、化工行业的产能过剩,能源价格暴跌;同时,由于前十年煤炭行业飞速发展时期,融资政策宽松,集团大肆购买煤矿,扩建速度过快,造成高额负债不能到期偿还等问题。过去十年里,云煤化集团的资产负债率一路走高,从2005年的不足70%,增加到2016年第一季度的99.36%。其债务总额也是一路上涨,从2005年的73亿元增长至2014年底的636亿元,增长了近8倍。债务规模的极速增长与企业现金流的极速下降,两者形成鲜明对比,资金缺口日益增大,一旦资金链出现断裂,所有债务网络将像多米诺骨牌一般产生连带效应,偿债系统将迅速崩溃,债务违约的出现是可以预见的。

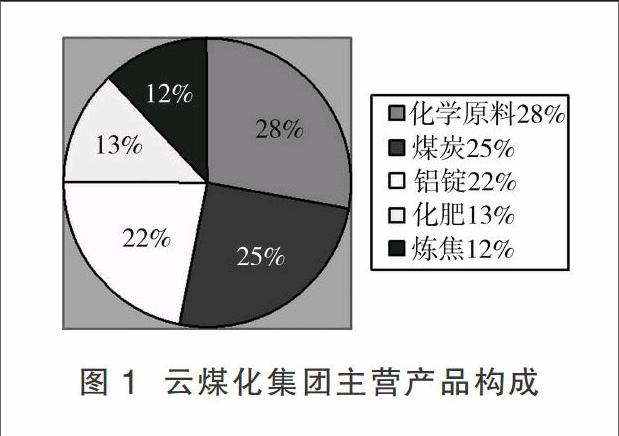

二、云煤化集团主营产品及行业分析

云煤化集团其业务分布主要包括煤炭采选、煤焦化、煤气化液化、煤电铝、煤制烯烃等五大板块,旗下有云南云维集团等子公司。如图1所示,云煤化集团的主要收入来源是煤炭和煤化工,均属于周期性行业,业务结构较为单一且行业集中、同质性较强,受行业冲击影响较大。同时,云煤化集团缺少相应的风险分散机制,当出现债务违约时缺少相应的补救措施。

三、云煤化集团财务报表分析

(一)偿债能力。

1.短期偿债能力。

(1)短期偿债能力存量分析。自2006年至今,云煤化集团的营运资本一直为负数,逐年降低且下跌幅度逐年增大,短期融资缺口一直存在。至2016年3月31日,云煤化集團的营运资金缺口达到历史最低值-204.68万元。通过对云煤化集团历年债务分布情况进行分析可知,集团明显存在举新债还旧债的融资状况,且多为举借流动债务偿还到期长期债款,加剧了集团资金链的紧张程度及断裂的可能性,加大了债务违约的可能性。

(2)短期偿债能力流量分析。无论从流动比率、速动比率还是现金比率来看,云煤化集团近十年的财务指标均在1之下,虽然中间有过上升阶段,但是总体仍呈下降趋势。特别是现金比率指标从2012年开始出现波段式下降,且下降幅度越来越大,现金流难以负荷短期债务的偿还。另外,云煤化集团的这三项指标远低于同行业平均值水平,这表明云煤化集团较同行业相比,受行业周期性影响更大,这与其较为单一的业务模式密切相关。

2.长期偿债能力分析。

(1)资本结构分析。从产权比率来看,自2014年以来云煤化集团产权比率急速上升,在2016年第一季度更是达到了历史最高值154.44,增幅为283.42%。可见,自2014年开始云煤化集团负债规模急速扩张,主要原因在于,前期能源行业呈上升周期时,为实现集团大规模扩张,云煤化集团大肆进行海内外矿产的购买并同步筹建大型长期工程等项目,且融资渠道主要为银行贷款与债券的公开发行,负债规模急速上升,资本结构欠缺合理性。

(2)财务杠杆分析。云煤化集团的资产负债率与长期资本负债率一直呈上升趋势,作为财务杠杆的典型性衡量指标——资产负债率更是在2016年第一季度攀升至99.36%,几乎与资产总规模持平,财务杠杆风险明显,财务状况脆弱。且集团长期资本负债率自2015年度已突破1,长期偿债能力十分脆弱,财务状况岌岌可危。

(三)营运能力分析。受国民经济下行压力及煤炭能源行业周期性的影响,云煤化集团的营运能力堪忧。从营运能力来看,云煤化集团的存货周转天数及应收账款周转天数都呈逐年延长的态势,营业周期增长,效率下降,营运能力令人担忧,远远不足以支撑其高额到期债务的偿付。同时,为减少库存,企业放宽信用政策,采取大幅降价赊销策略,造成货款难以收回,这无疑是雪上加霜,其出现债务违约是不可避免的结果。

(四)盈利能力分析。伴随着国民经济下行压力日益增强,经济进入“L”型调整期,全球能源行业进入调整期,各大煤化工集团产能过剩严重,市场需求疲软,极度饱和。云煤化集团很长一段时间以来,各项盈利指标均为负数,且长期呈现负增长,即便在行业上升时期其盈利也寥寥无几,特别是自2014年开始销售净利率大幅下降,净资产收益率在2015年达到-310.3%,与总资产报酬率差异较大,高杠杆经营特征十分明显。

(五)收益质量分析。云煤化集团现金流量的主要贡献来源于筹资活动,其中大部分为债务融资现金流,表现为“举新债”补充现金流,而本应具备支撑性作用的经营活动现金流无论从绝对值净额来看,还是从相对值占比来看,近十年一直呈下降趋势,与筹资活动支出净额相比缺口越拉越大。足见云煤化集团缺少可持续的经营现金流量来偿还到期债务,维持企业的正常运转。一旦缺少新的债务融资流入,其资金链的断裂是必然的,债务违约也是可以预见的。

(六)总结。与同行业企业相比,云煤化集团的财务状况、经营状况不容乐观。截至2016年第一季度,其资产负债率创新高,为99.36%,高出行业均值38.85个百分点,高杠杆特征突出;存货周转率为0.88次,低于行业均值1.24个百分点,应收账款周转率为0.99次,低于行业均值11.73个百分点,存货积压过多,收款期延长,导致整个营业周期变长,企业经营失去生机与活力;营业收入增长与营业利润下降的现象更是揭示了其高成本、高杠杆的经营实质。可见,云煤化集团是典型的“高产能、高库存、高杠杆”的传统的国有企业经营体制。云煤化集团各项财务指标均处于同行业较低水平,可见其债务违约困境的出现不仅受到外部环境的影响,其自身经营存在的问题也不容忽视。如表1所示。

四、建议及措施

通过对云煤化集团所面临的经营环境及其自身存在的问题进行深入分析,不难得出其债务违约既有行业环境整体经济下行、经营环境整体走势偏弱的原因,同时,也与其自身历年累积的高负债经营模式及集团上升期盲目扩张息息相关。加之集团及其下属子公司屡次出现违约信息,信用评级连续下降,对其今后的融资来说无疑是雪上加霜。为解决云煤化集团面临的困境,可以从以下几方面入手:

(一)加大科技创新,加速能源产业精细化。纵观能源行业发展现状,传统煤化工产品显然已经出现明显的市场饱和,新型煤化工的发展是云煤化集团的必然选择。为应对市场需求变化,云煤化集团应加大科技投入,加快对相关技术的研发节奏,依托“云维飞虎超高纯专用炭黑系列产品的研究开发”“环境友好型化铣可剥胶在薄板铝合金化铣中的应用研究”“减隔震工程橡胶产品分析检测平台建设”等三个科研项目,积极发展目前尚未出现产能过剩的、市场前景较为光明的新型煤化工产品。

(二)贯彻供给侧改革,落实“三去一降一补”具体措施。作为云南省重点省属国有企业,应发挥国有企业自身独有的优势,把握国家及云南省政府提出的供给侧改革政策纲领,进行业务整合重组,剥离不良资产,整合优质资产;拓展销售渠道,关闭低产能矿产,加快消化代谢积压存货;优化权益结构,逐步实现去杠杆经营。

(三)创新融资模式,拓宽融资渠道。有选择性、有针对性地引入“债转股”,清理“资源枯竭型”煤矿,对“僵尸项目”进行剥离,谨防它们对社会资源生命周期的过度消耗及对集团资本的浪费,对前景预期良好的项目合理安排债转股,以解决改革困境或稳步推动“企业办社会”向改制、以移交给地方政府为目标实施债转股。同时,深化国有企业改革,适度引入私有权益资本的投入,增添国有资本活力。

(四)调控项目进度,控制扩张节奏,细化风险管控措施。对于在建的项目应把控投资力度,资产、负债流动性的匹配程度,谨防极速扩张造成资金链的断裂。改革风险控制评级体系,优化授信评级机制,完善风险预警机制,将风险管控贯穿于项目事前、事中、事后,最大限度地降低风险爆发时给集团带来的损失。S

参考文献:

[1]韩东.基于发展战略视角的企业财务报表分析——以美诺华药业股份有限公司为例[J].财会通讯,2016,(35):75-79.

[2]夏晓宇,杨成文.基于哈佛框架的长安汽车财务报表分析[J].商业会计,2016,(21):69-71.

[3]王菲,滕奎秀.上市公司財务报表分析——以青岛海尔股份有限公司为例[J].商业会计,2016,(11):72-74.

[4]熊静静.“贵州茅台”何去何从——基于2009—2013年财务报表的分析[J].财会通讯,2016,(11):78-80.

[5]魏明良,王雪,黎精明.哈佛框架下的百货业财务报表分析——以王府井百货(600859)为例[J].会计之友,2016,(07):82-86.