增值税改革对现代服务业损益的影响

2017-03-31郝艳杰

郝艳杰

摘要:营改增是我国近几年来进行的大规模结构性税制改革。然而,不同的行业在经历了税制改革后,却有着不同的损益结果。本文站在现代服务业企业角度,论述在经历营改增后,企业自身损益的变化。最后,根据营改增对企业经济效益的影响分析,对企业提出相应的建议。

关键词:营改增;损益;影响

一、现代服务业营改增的背景及原因

(一)现代服务业营改增背景

现阶段,我国正处在转变经济增长方式的重要阶段,建立健全的税收制度至关重要。同时,我国的第三产业特别是现代服务业发展迅速,对国民经济发展起着愈加重要的作用,而营业税和增值税并行的弊端使得现代服务业营改增势在必行。

现代服务业营改增试点工作自2012年1月1日启动,到2016年5月将最终完成。2012年1月1日,国务院决定在上海交通运输业和部分现代服务业开展营业税改征增值税试点。2016年5月1日,国务院决定将试点范围扩大到建筑业、房地产业、金融业、生活服务业,并将所有企业新增不动产所含增值税纳入抵扣范围。

(二)现代服务业营改增原因

第一,有利于完善增值税抵扣链条,便于增值税管理。第二,避免了重复征税的问题,降低企业税负。第三,有利于优化产业结构,促进产业结构升级并增加就业。

二、营改增改革对现代服务业损益的影响分析

营改增以后的现代服务业税率分为17%和6%两个档次,有形动产租赁实行17%的税率,其他现代服务业则是6%的征收率。有形动产租赁企业有一个特点,就是在筹建期要购买大量固定资产。营改增以后,企业购入固定资产缴纳的增值税进项税额都可以抵扣,这样其承担的实际税负在当年会有所下降,这一点与交通运输业类似。

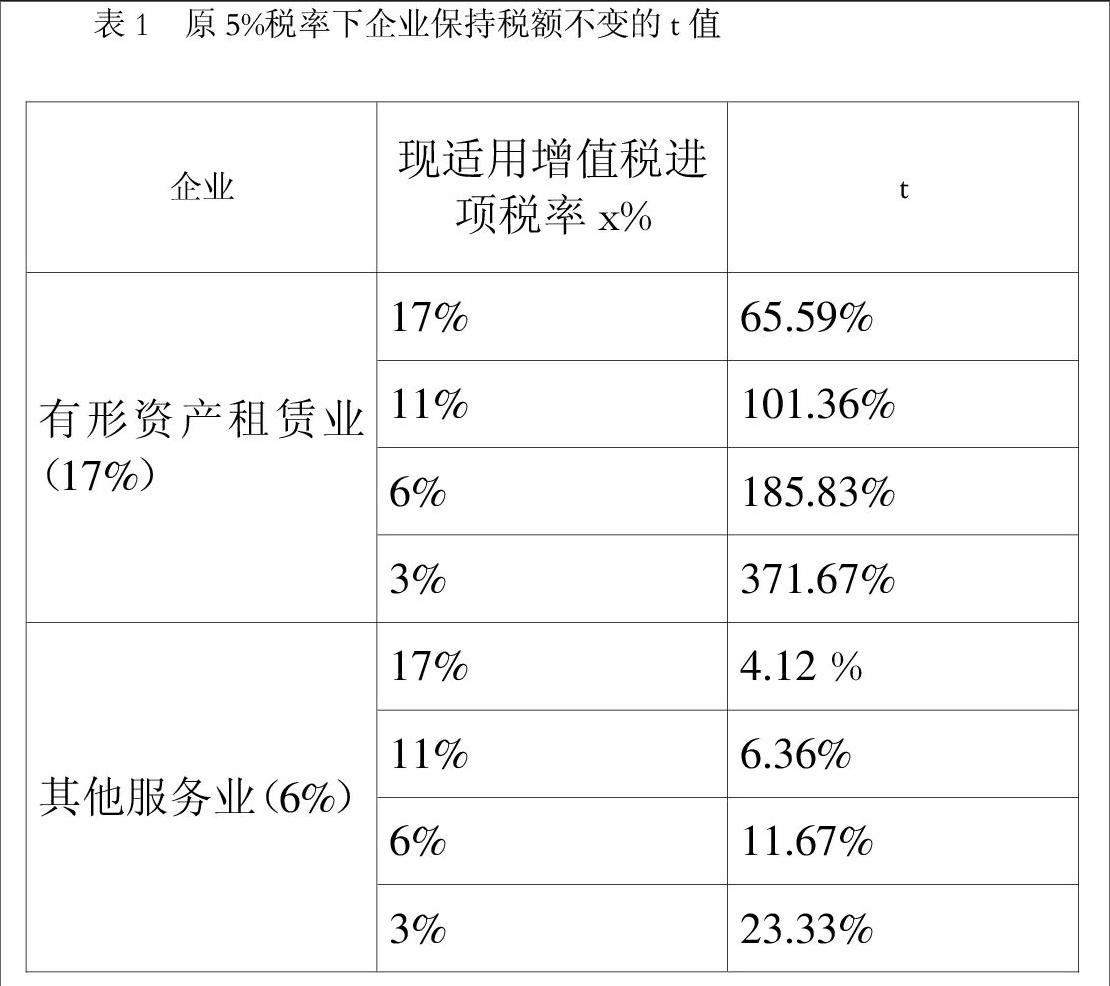

为了可以彻底了解营改增对有形动产租赁企业当期损益的影响,本文将进行定量假设分析。为了研究方便,现做出以下假设:第一,假设收入与支出都是裸价,即不包括增值税。第二,服务收入为全部收入减去免税收入的余额。第三,企业收入和支出均可获得增值税专用发票。第四,增值税改革前后,服务收入Y不变。并引入变量t,表示购进支出成本占服务收入的比。

在营改增前,有形动产租赁企业缴纳营业税,为Y★5%。营改增后,承担增值税销项税额Y/(1+17%)★17%,增值税进项税额Y/(1+17%)★x%★t。其中,x%表示进项税额适用的增值税率,例如,当x%=17%时,即购进成本的进项税率为17%时,若使企业在改革前后税负压力相等,即Y★5%=Y/(1+17%)★17%-Y/(1+17%)★x%★ t,则需t=65.6%。当x取不同值时,对应的t也不同,可以得出表1

由表1可知,企业税负的变化不仅受其行业增值税率的影响,还受其进项成本和增值税抵扣情况的影响。增值税进项税额与t值成反比关系。对于有形资产租赁业而言,其要求的t值很高,考虑到前文提到的该行业运营特点,可以得出,在营改增后,该类企业的税负压力会明显增强。而对于其他服务业而言,尤其是进项税率在17%、11%的服务业,其t值要求很低,减税作用明显。

三、结论及对策

(一)结论

由上述分析可得,营改增后,现代服务业某一企业的税负压力是增大还是减少,受诸多因素影响。而由营改增后各企业损益变化结果看,大多数企业的税负都有所减轻,但仍有少数企业税负不减反增,这些企业多为规模较大的一般纳税人企业和劳动密集型服务业等,其税负增加的原因主要有以下几点:

第一,营改增实施以后,增值税税率比原来的营业税税率高很多。有形动产租赁业就是代表。

第二,固定资产更新时间和周期的影响。相比较其他行业,有形动产租赁业独有的经营模式,使得这些行业的固定资产使用寿命较长,轮换的周期也相应的加大,实施营改增的新政策后,正常情况下,短期来说企业不会购置大量的固定资产,税负增加就不可避免。

第三,可抵减的企业成本不足。能够作为进项税额抵减的成本只能是外购的产品和服务,在这种情况下,对于可抵减成本不多的服务行业,在营改增后,企业税负很容易加重。劳动和知识密集型行业,例如鉴证咨询业就是此类行业代表,此类行业大多面临税负压力加重的困境。

(二)营改增背景下的相应对策分析

第一,适当增加进項抵扣类型和项目。例如可以将服务业部分与产品销售密切相关的劳务等纳入进项税抵扣范围。这样,可以减轻部分行业和企业的税负压力,真正达到营改增减税负的目的。

第二,适当降低征税的税率,调整税率结构,增加财政补贴。对于改革后,整体税负压力增加的行业,如有形动产租赁业等,可适当调低税率或进行财政补贴,并保证补贴能及时准确到达。

第三,企业要给自己准确的定位,选择符合自身份的纳税人类型。营改增后,小规模纳税人获得的减税优惠比较多,所以企业可以从自己实际的经营情况出发,选择适合自己的地位。

第四,谨慎选择自己的上游供应商和下游客户,寻找一条完整的抵扣链条,从而使自己能够尽量获得可以抵扣的增值税专用发票。企业税负压力增减的另一个重要影响因素是抵扣问题,企业在选择提供原材料、设备等的上游企业时,应注意审查其资格,尽量选择一般纳税人企业。