媒体报道、信息发现与市场有效性

2017-03-28汪先哲张王飞

汪先哲 张王飞

媒体报道、信息发现与市场有效性

汪先哲 张王飞

本文以沪深两市重污染行业上市公司为研究对象,运用事件研究法发现,新《环境保护法》(以下简称“新法”)实施给样本上市公司带来-20%的累计异常收益,股价下跌主要发生在“新法”实施前30个交易日至实施当日。“新法”实施是历史公开信息,为什么还能引发强烈的市场反应呢?注意力假说认为,新闻媒体关于“新法”的报道引起了投资者的注意力,注意力驱动引发股价下跌;信息发现假说认为,“新法”颁布至“新法”实施的空白期间是投资者信息发现的过程,如果公司基本面信息透明或者良好,则缓解注意力驱动的股价下跌。回归分析支持注意力假说和信息发现假说。

媒体报道 注意力 信息发现 市场有效性 新《环境保护法》

一、引言

随着经济社会的高速发展,环境问题日益突出,《环境保护法(1989年)》已经滞后于社会现实需求,制约了对资源环境的有效保护。在社会各界的呼吁下,2012年我国开始对《环境保护法》进行修改,2014年4月正式通过《环境保护法》修订案(以下简称“新法”),修订后被誉为“史上最严环保法”。

2015年1月1日“新法”正式实施,“新法”实施属于历史公开信息,此前资本市场已经对“新法”颁布进行了解读,如果市场弱势有效,就不会再对“新法”实施做出任何反应。然而, “新法”实施造成了资本市场显著的负面效应,重污染行业上市公司股价在“新法”实施前30个交易日至实施当日累计下跌20%,并且这一结果在统计上高度显著。作为历史公开信息的“新法”实施,为什么还能引发如此强烈的市场反应呢?

本文提出的“注意力假说”认为,新闻媒体关于“新法实施”的报导引起了投资者的注意力,注意力驱动引发股价下跌。此外,本文还提出“信息发现假说”,认为“新法”颁布至“新法”实施的空白期间是投资者信息发现的过程。在此期间,投资者对企业适应政策冲击的能力做出判断,如果公司基本面信息的透明度较低,则投资者承担更高的估值风险,更可能减持股票,加剧股价下跌;如果公司基本面信息良好,则投资者就会认为公司具有较强对抗政策冲击的能力,缓解股价下跌。本文后续开展的一系列实证研究验证了“注意力假说”和“信息发现假说”。

二、理论分析与研究假说

“新法”在诸多方面取得了重大突破,如“按日计罚制度”改善了企业环境违法成本低的尴尬局面,“引咎辞职制度”有助于矫正业已扭曲的“重GDP轻环境”官员晋升方式。尽管“波特假说”指出,环境规制可以给企业带来创新补偿,弥补合规成本,但创新的不确定性大、周期长。Jaffe和Palmer研究就发现,环境规制虽然提高了企业研发投入,但所带来的创新产出非常有限。综上,本文认为“新法”出台会引发资本市场的负面反应。

张根文和张王飞(2017)研究表明,“新法”颁布引发了重污染行业上市公司股价的显著下跌。然而,“新法”实施属于历史公开信息,如果市场弱式有效,就不会对股价产生影响。但是,随着“新法”实施日的临近以及国民对环保议题的关注,新闻媒体会对“新法”给予报导。回顾2015年12月前后的新闻视频,央视《共同关注》栏目和多个省市新闻联播重点报道了“新法”并强调了“新法”的严厉性,网络媒体(华数、腾讯、搜狐)转发了相应的报道。此外,凤凰网、证券时报网、和讯网等权威金融门户网站给予了“新法”重点的关注。媒体报道极有可能再度引起投资者对“新法”的关注,进而影响股价波动。Fand和Peress的研究就表明新闻媒体会对股市造成显著的影响。

综上,本文认为“新法”实施虽然是历史公开信息,但新闻媒体关于“新法”的报导会引起投资者的注意力,注意力驱动引发股价下跌。“新法”对上市公司提出了更加严格的环保要求,属于负面新闻。短期来看,这种负面新闻报道会吸引投资者的注意力,增加股票的短期关注度,产生更多的交易行为。但从长期来看,负面新闻会提高投资者的谨慎心理,对股票交易持保守态度,导致股票交易量的萎缩,股票交易活跃度降低。股票交易活跃度降幅越大,说明其受“新法实施事件”媒体报道的影响越大,投资者在注意力的驱动下更可能减持股票,导致股价下跌更严重。据此,提出“注意力假说”H1a和H1b:

H1a:“新法”实施期间,重污染行业上市公司股票交易的活跃程度降低;

H1b:“新法”实施期间,股票交易活跃程度降幅大的上市公司股价下跌更严重。

“新法”颁布至“新法”实施的空白期间是投资者信息发现的过程,如果公司基本面信息不透明或较差,则投资者会在“新法”实施前就出售所持有的股票,加剧注意力驱动引发的股价下跌。首先,根据Bushman & Smith的研究,信息透明能够降低投资者的估值风险。当环保法律实施时,如果公司信息透明度越低,投资者被不真实信息蒙蔽的可能性就越大,承担的估值风险也就更高,理性的投资者更可能减持这类股票,造成更严重的股价下跌。其次,当环境管制法规带来的合规成本一定时,基本面信息较好的企业会比较轻松地支付这笔费用,而对于基本面信息较差的企业,本身就处于破产退市边缘,巨额的合规成本可能会是巨大负担,给企业生产带来较大的负面影响。Huang等人研究就表明,当企业面临外部冲击时,良好的基本面可以起到安抚投资者恐慌心理、稳定股价的作用。据此,提出“信息发现假说”H2a和H2b:

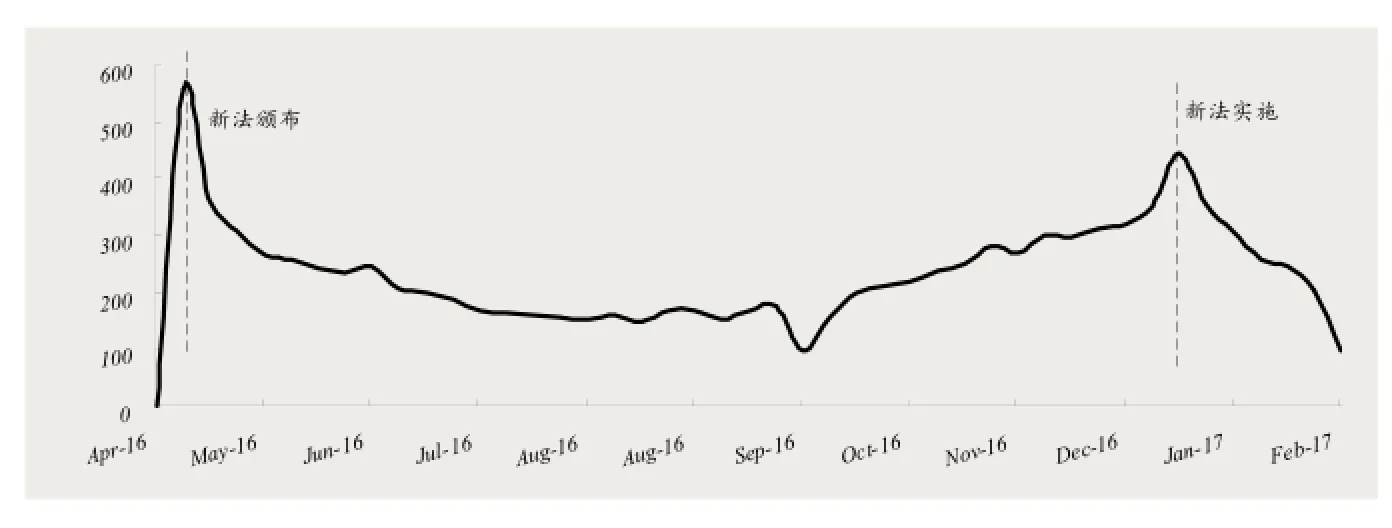

图1 沪市两市“新法”实施窗口累计异常收益走势

图2 “新环境保护法”历史检索量

H2a:“新法”实施期间,重污染行业上市公司信息透明度越低,股价下跌越严重;

H2b:“新法”实施期间,重污染行业上市公司基本面信息越差,股价下跌越严重。

三、样本描述与研究方法

(一)样本描述

本文将研究对象限定为沪深两市A股重污染行业上市公司,重污染行业门类较多,本文将其合并为采掘业、食品饮料业、纺织服装皮毛业、造纸印刷业、石化塑胶业、金属非金属业、生物医药业、水电煤气业等八类。为了排除异常样本的影响,剔除以下上市公司:(1)窗口期间发生过其他影响股票交易的重大事件的上市公司;(2)窗口期间有停牌记录的上市公司;(3)主营业务含环保业务的上市公司。最后,共得到481家上市公司。

(二)研究方法

本文采用事件研究法计算“新法”实施的股价冲击。定义“新法”实施事件,事件日T为2014年12日31日(新法实施恰逢假日,选取假期前一个开市日为事件日)。事件窗口定义为T-40日至T+60日,估计窗口定义为T-150日至T-41日。图1给出了“新法”实施事件窗口累计异常收益走势图,由图可见,股价下跌主要发生在[-30,0]窗口期间,[0,60]窗口期间股价波动不大,“新法”实施在整个事件窗口给重污染行业上市公司带来最低为-22%的累计异常收益。“新法”实施信息在“新法”通过(2014年4月24日)时就已经公布,属于历史公开信息,不存在任何信息含量,理论上不应该造成股价的异常波动。那么,是什么原因导致上述异象的呢?下面尝试对本文提出的两个假说进行检验。

四、注意力假说验证

(一)来自“百度指数”的证据

以“新环境保护法”作为关键词,经百度指数网页输出历史检索量。如图2所示,“新环境保护法”的历史检索量出现两个峰值,分别是2014年4月底和2015年1月初,正好对应“新法”颁布和“新法”实施阶段。在“新法”实施阶段,历史检索量从2014年10月初开始上升,直到2015年1月份。此外,以“新环境保护法”为关键词的新闻头条数量从2014年10月底开始出现,且越靠近实施日,头条数量分布越密集。初步判断,“新法”实施引起了公众的注意力。

表1 股票交易活跃度降低幅度与累计异常收益的描述性统计

表2 基本面信息对比分析

(二)来自“股票交易活跃程度”的证据

换手率是标准化的股票交易量指标,可以反映股票交易的活跃程度。本文采用Lynch和Mendenhall的方法剔除其他信息源因素对换手率的影响,测算结果发现,重污染行业的换手率确实降低了,从T-40日开始,样本上市公司的股票换手率比平均水平低0.4%左右(在统计上显著)。T-20日,异常换手率再次出现较大的降幅,正好对于股价下跌最为明显的阶段,直到T日,异常换手率才开始回升。综上所述,“新法”实施事件期间,重污染行业上市公司股票异常换手率显著为负,股票交易活跃程度降低,假说H1a得到验证。

接着,对假说H1b进行验证。将样本公司在[-30,0]窗口的累计异常换手率从大到小分成三个组别,记为CAV1、CAV2、CAV3,然后分别统计三个组别CAR[-30,0]的描述性统计信息。如表1所示,随着累计异常换手率的降低,CAR[-30,0]的均值和中位数也逐渐变小,且均值差通过显著性水平检验。单变量分析的结果表明,投资者受新闻媒体报道影响的程度越大,在注意力的驱动下更可能减持股票,加剧股价下跌。这初步验证了假说H1b。

五、信息发现假说验证

(一)基本面信息分析

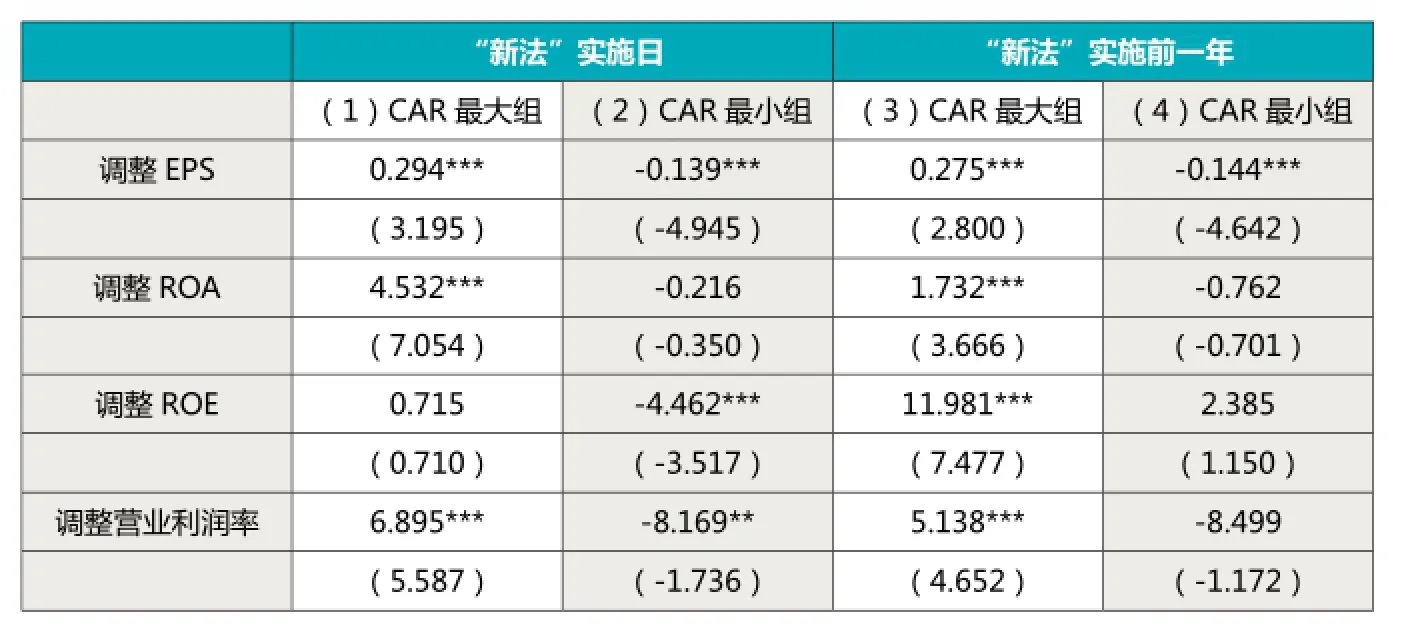

为了验证信息发现假说,本文将所有上市公司按照CAR从大到小分成3组,然后比较“新法”实施日与“新法”实施前一年CAR值最大组别和最小组别所对应的基本面信息。为了控制行业因素的影响,用行业均值对上市公司的基本面信息(包括EPS,ROA,ROE和营业利润率)进行调整。

表2汇报了基本面信息对比分析的结果。在“新法”实施日,CAR最大组(第一列)的基本面信息都优于行业均值,且通过1%显著性水平的检验(调整ROE未通过检验)。CAR最小组(第二列)的基本面信息都差于行业均值,除调整ROA未通过检验外,其他基本面信息通过至少5%的显著性水平检验。以上结果表明,投资者会根据公司基本面信息做出卖出/买入决策,初步验证了信息发现假说。

通过比较“新法”实施日和“新法”实施前一年的基本面信息,还发现投资者具有鉴别基本面信息时序变化的能力。如表2第四列所示,在“新法”实施前一年,CAR最小组的基本面信息并没有显著差于行业均值(只有调整EPS差于行业均值),而在“新法”实施日(第二列),这组上市公司的基本面信息却显著差于行业均值。这表明,在“新法”实施前,CAR最小组上市公司的质量接近行业水平,随着“新法”实施日的到来,投资者会卖出基本面恶化的股票(导致CAR下降)。

以上结果表明,投资者具有鉴别股票基本面信息和基本面信息变化的能力,验证了信息发现假说,也间接为中国资本市场的有效性提供了证据。

表3 环保法律实施股价冲击的横截面回归结果

(二)进一步分析

1. 模型构建

为了进一步验证注意力假说和信息发现假说,建立如下计量模型:

被解释变量CAR是某支股票在窗口[-30,0]期间的累计异常收益,衡量股价受到影响的程度。

CAV、Beta、Lnsize和Earning是核心解释变量。其中,CAV衡量股票受“新法实施事件”报道的影响程度。根据假说H1b,β1应该显著为正。Beta、Lnsize是信息透明度的代理变量。首先,从风险角度上看,股票交易Beta系数与上市公司信息不对称程度相关,较低的收益波动性意味着较高的信息透明度。其次,从公司特征上看,大公司股票流动性好,市场关注度高,信息透明度也相对较高。因此,使用公司资产规模的对数Lnsize作为信息透明度的另一个代理变量。根据假说H2a,β2应该显著为负,β3应该显著为正。Earning衡量公司基本面信息,用每股收益替代,根据假说H2b,β4应该显著为正。

此外,还引入如下控制变量:(1)资产负债率DR,衡量财务状况。(2)第一大股东持股比例Top1,控制股权集中度对股价冲击的影响。(3)所有权性质虚拟变量Owner,民营企业Owner取1,反之取0。(4)法律环境LawIndex。(5)行业虚拟变量IND。(6)公司上市地虚拟变量Exchange。为简略起见,不报告行业和上市地虚拟变量的结果。除法律环境的数据来自于樊纲等人编制的《中国市场化指数(2009)》外,其他控制变量的数据均来源于Wind数据库。

2. 回归结果与分析

表3报告了“新法”实施事件窗口股价冲击的横截面回归结果。模型1的单变量回归结果中,CAV与CAR显著正相关,表明投资者受新闻媒体报道影响的程度越大,则股价冲击更为严重,进一步验证了假说H1b。在模型2和模型3的回归结果中,Beta系数与CAR显著负相关,资产规模Lnsize与CAR显著正相关,表明公司信息越透明,股价受到冲击的程度越小,验证了假说H2a。模型4的回归结果中,每股收益EPS与CAR显著正相关,表明企业业绩具有缓解股价冲击的作用,假说H2b得到了验证。在加入控制变量之后,以上实证结论依旧没有改变,只是在数值上略有差异。需要指出的是,注意力假说和信息发现假说一共解释了CAR波动的43.0%(模型6),其中注意力假说可以解释23.5%(模型1),信息发现假说可以解释33.5%(模型5),两种假说都具有较强的解释能力。在加入控制变量后,模型解释力达到68.2%,表明本文设置的计量模型具有较强的合理性。

另外,考察控制变量的情况。财务状况DR与CAR显著负相关(模型8),说明企业财务处境越困难,越难应对政策冲击,与理论预期一致。第一大股东持股比例Top1与CAR的相关并不明确。Owner的系数显著为负,表明民营企业受到的股价冲击更为严重,可能的原因是国有企业受政府保护,法规的威慑力对其影响不大,与理论预期一致。法律环境LawIndex的系数没有通过显著性检验。

3. 稳健性检验

为了验证实证结果的稳健性,采用[-30,10]窗口的相关数据展开回归分析,实证结论并没有方向性的改变;采用2014年前三季度的相关财务指标,实证结论也没有方向性的变化。限于篇幅,稳健性检验没有给出。

六、结论与启示

本文对“新环境保护法”实施股价反应的研究发现,新闻媒体关于“新法”的报导会引起投资者的注意力,从而驱动股价下跌。“新法”颁布至“新法”实施的空白期间是投资者信息发现的过程,如果公司基本面信息透明或者良好,则缓解股价下跌。本文的研究丰富了媒体报道与资本市场效率的研究,研究结论还表明,投资者能够根据公司基本面信息做出买入/卖出决策,公司基本面信息及其时序变化对股价冲击具有较强的解释能力,从而验证了我国资本市场的有效性。

1.张根文,张王飞.盈利能力、环境执法与环境保护法律实施的股价冲击——基于新《环境保护法》出台的事件研究.贵州财经大学学报.2017(01)

2.Jaffe A B, Palmer J K. Environmental Regulation and Innovation: A Panel Data Study [J]. Review of Economics and Statistics, 1997(4):610- 619.

3.Fand L, Peress J. Media Coverage and the Gross-Section of Stock Returns [J]. Journal of Finance, 2009(5) :2023- 2052.

4. Bushman R, Smith A. Transparency, Financial Accounting Information and Corporate Governance [J]. Economic Policy Review, 2003(4):65- 87.

5.Huang H H, Chan M L, Huang I H, Chang C H. Stock Price Volatility and Overreaction in a Political Crisis: The Effects of Corporate Governance and Performance [J] Pacific Basin Finance Journal, 2011(1):1- 20.

6.张峥,刘力.换手率与股票收益:流动性溢价还是投机性泡沫.经济学(季刊).2006(3)

7.Lynch A W, Mendenhall R R. New Evidence on Stock Price Effects Associated with Changes in the S&P 500 Index [J]. Journal of Business, 1997(70):351- 383.

8.张程睿,王华.公司透明度的市场效应——来自中国A股市场的经验证据.中国会计评论.2007(5)

9.贾春新,赵宇,孙萌,汪博.投资者有限关注与限售股解禁.金融研究.2010(11)

国家自然科学基金项目(J1424015);安徽省教育厅人文社会科学研究项目(JS2014AJRW0096)

作者单位:合肥工业大学 工业信息与经济研究中心