杜邦体系视角下伊利集团2013~2015年财务分析

2017-03-23梁晶

梁晶

【摘要】杜邦财务分析体系是根据各主要财务比率指标之间的内在联系建立起来的财务分析指标体系,是综合分析企业财务状况的方法。本文通过运用杜邦分析方法着重分析了中国乳品巨头伊利集团2013~2015年的财务状况。

【关键词】财务分析 杜邦分析法 净资产收益率

一、杜邦分析法

杜邦分析方法将衡量企业绩效的主要财务指标结合起来,形成完整的资本收益体系,其综合的表达公式:净资产收益率=销售利润率(净利润/销售收入)×资产周转率(销售收入/资产总额)×权益乘数(资产/权益)。净资产收益率主受营运效率、资产使用效率和財务杠杆三类因素影响,涉及到了投入资本的获利能力和企业筹融资及运营等多方面的效率,能为报表分析者全面仔细地了解企业的经营和盈利状况提供方便,给管理层和投资者提供了一张明晰的考察公司资产管理效率和是否最大化股东投资回报的路线图。

二、伊利集团杜邦分析

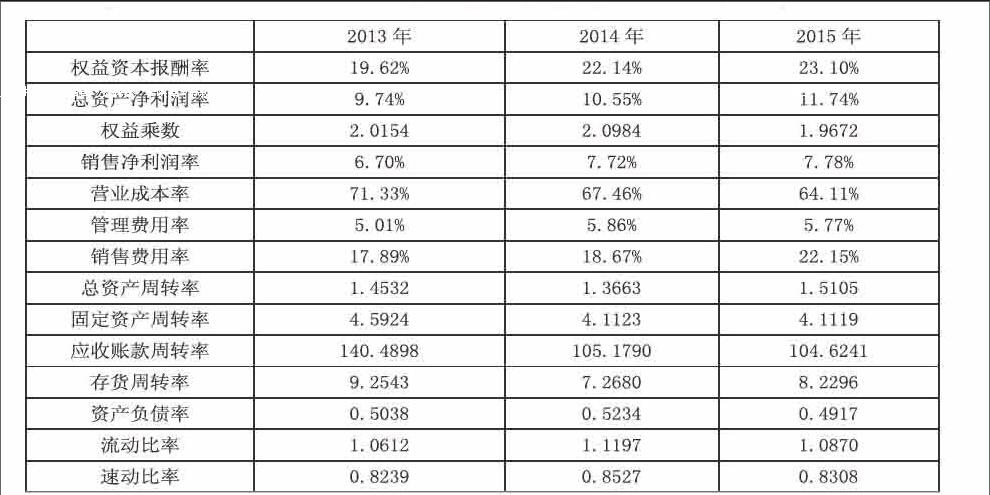

伊利集团公布的2013至2015年年报显示:伊利股份的营业收入同比增幅,利润同比增幅,伊利集团已成为乳品行业的领导力量。伊利集团2013年至2015年权益资本报酬率稳步上升,从2013年的19.62%上升至2015年的23.10%。美国大型的股票公开上市公司的资本利润率在11%到13%之间。从该指标可以反映出伊利集团良好的经营状况。伊利集团的杜邦分析具体内容如下:

(一)公司的利润水平——净资产收益率分析

从上表可以看出近三年伊利的销售净利润率维持在6%~8%的水平,同行业的蒙牛2015年的销售净利率约为5.14%。伊利集团随着营业收入的增加,营业成本费用成逐年下降的趋势,营业成本率从2013年的71.33%下降到2015年的64.11%;销售费用逐年增加,从2013年的17.89%增加到2015年的22.15%;管理费用基本维持在5%~6%的水平。伊利集团销售净利率的提高主要归功于营业成本的大幅降低。但是营业成本费用虽成逐年下降的趋势,在2016年也几乎占到了65%,伊利集团应注重控制经营活动的成本费用。

(二)资产运营效率评价——资产周转率分析

各项资产的周转指标用于衡量公司运用资产赚取收入的能力。通过上表数据可以看出该公司的资产周转率较为良好,随着营业收入的不断提高,企业的总资产周转率与往年一样的稳定,2015年总资产周转率为1.5105,基本与2013年持平。说明伊利集团扩大资产投入能够增强企业的赢利能力,仍有很高的发展潜力。由于乳品行业大量投资在固定资产上,所以固定资产周转比率要更大一些。伊利集团近三年来应收账款周转率和存货周转率略有提升,资产周转率越来越高,反应销售能力越来越强。

(三)财务杠杆——权益乘数分析

权益乘数又称作是财务结构比率,若比率总是大于或等于1,说明的是企业通过借款给生产经营提供更多的资金,对企业获利具有正面的影响。伊利集团近三年的资本负债率基本保持在50%左右,较稳定。2015年与2014年相比,资产负债率从52.34%下降到49.17%,伊利集团不断再改进资本结构,降低负债的比率,具有较强的偿债能力。从短期偿债能力来看,伊利集团近三年流动比率和速动比率的变化幅度不大。2016年的流动比率为1.0870,速动比率为0.8308。但是生产型企业合理的流动比率应该是2,同时一些应收款项较多的企业,速动比率应该大于1,这说明该公司的短期偿债有待加强。

综上所述,伊利集团总资产净收益能力略高于同行业平均水平,仍具备生产力发展潜力,但是成本费用率仍然较高,另外企业的资产周转率良好,具有更快的资产周转时间。伊利集团资产负债率较稳定,短期偿债能力略有不足。

三、伊利集团经营持续发展的几点建议

随着乳品行业集中程度的进一步提高,企业间的竞争也在不断升级,竞争的复杂程度进一步加强,企业的竞争将取决于企业的综合实力。为促进企业的可持续发展,伊利集团可从以下几个方面着手:

(一)优化产品结构,加强成本费用的控制,提高盈利能力

由于伊利在近些年提倡成本费用的控制,并调整产品结构,使企业的部分盈利空间得到释放,但是伊利集团的营业成本仍然较高。目前乳制品市场正在整合,未来的竞争也将逐步理性化,面对价格上涨的原材料市场,应重视经营活动的成本费用的控制水平,提高企业的市场议价能力,技术水平和日常管理制度,减少费用开支,运用适当的激励手段提高劳动生产率,进一步调整产品结构,保持稳定的成本,增加盈利的空间。

(二)重视食品安全,保障产品质量,加强消费者信心

2008年乳制品行业三聚氰胺负面消息极大的影响了伊利集团的经营业绩,致使其盈利平下降。对于乳制品行业,企业产品质量的高低决定企业未来的发展。随着人们对食品的安全越来越重视,伊利集团在产品质量安全的检测上不能松懈,质量控制应遍布整个产业链,无论是原料环节,生产控制环节还是销售环节,都应该严格把关,增强消费者对企业的信心。

(三)积极推进科技创新,创新营销方式,促进产业创新转型

在乳制品市场,面对日新月异的变化,需要伊利集团不断推进产品转型升级,一方面进行品类扩展,开发出一系列健康定位鲜明的品类,另一方面对原有明星产品进行升级。此外,另一个不容忽视的变化是,电商已成为赢得中国城市家庭消费者的必争之地。伊利集团应进一步积极布局自身互联网生态圈建设,围绕老龄化、婴童、年轻消费群体的产业生态圈,通过科技创新、转型升级,创新营销等方式获得收入的稳定增长。

参考文献

[1]伊利股份2013~2015年年度报告[R].

[2]王静.光明、伊利财务报表分析 财务分析[J]20140203期.