内部控制审计对会计盈余质量的影响研究

2017-03-20奚菁霏

奚菁霏

摘 要:基于2013-2015沪深A股的公司经营情况,本文将盈余质量和内部审计作为主要的切入点,开展相关研究工作。数据显示,内部控制审计水平在一定程度上决定了企业的盈余质量;在公司不变的情况下,开展内部控制审计工作往往会抑制盈余管理现象的发生,促进盈余质量的提高。除此之外,本文以研究结果为依据,从监管部门、法律法规部门以及投资者三方提出针对性建议、提供理论依据。

关键词:内部控制审计;盈余质量;内部控制鉴证

一、引言

自美国SOX法案颁布以来,我国内部控制的制度建设不断完善。2006年沪、深证券等交易所,开始重视内部控制指引工作的质量,其以交易所内部的管理为基础,重视对自身的优化升级,重视对会计事务的管理效率。2008年,随着《企业内部控制基本规范》的颁布,意味着上市公司将建立适合自身的内部控制制度。2010年五部委联合发布的《企业内部控制配套指引》,2011年,包括外资企业在内的上市公司,都开始针对这一文件进行改革,沪、深主板上市公司于2012年开始实施,进一步扩展至中小板、创业板与未上市公司,要求执行该规范的上市公司,评价内部控制有效性并披露经过外部独立第三方审计的内部控制自我评价报告。

内部控制以保证会计信息的真实合法性、经营的效率和效果为核心目标。根据以往研究经验,我国上市公司盈余管理现象普遍存在,很大程度上损害投资者利益,而盈余管理最终体现在财务报告中,因此高质量的内部控制理应在一定程度上抑制公司盈余管理。

基于上述情况,本文试图在前人研究基础上,采用修正的截面琼斯模型衡量盈余管理,并选择显著性较高的指标衡量内部控制审计质量,探讨沪深A股上市公司内部控制审计质量与盈余管理的关系,为我国上市公司内部控制审计意见提供理论依据。

二、文献回顾

萨班斯法案中严格规定公司管理层必须披露内部控制缺陷,公布内部控制自我评价报告并获得内部控制审计意见。Sarah(2012)以萨班斯法案为基础,对内部控制与自我评估进行研究,得出上述工作的质量越高,投資者面临的投资形势也呈现优化趋势。Doyle(2007)等通过探讨应计利润与现金流的关系发现内部控制缺陷严重的公司,具有更低的应急利润质量。

与国外学者相比,我国学者对内部控制审计与盈余质量的关系则更为重视。张龙平、王军只、张军(2010)等提出,2006-2008年的相关数据显示,内部控制鉴证工作的效率,对盈余质量的优化起到推动作用,并在控制管理层信号传递动机后结论依然成立。而关于肖华、张国清(2013)方面,以内部控制为切入点,对其与盈余水平的关系进行相关性研究,除此之外,二人以增加企业的效益为目标,对企业内部控制情况进行研究,明确盈余水平与其存在正向相关的关系,盈余持续性与公司价值也正向相关的结论。在佟岩、徐峰(2013)看来,在进行盈余质量评估时,可以以真实和应计情况为切入点,在结构方程的帮助下,得出内部管理控制工作的效率,决定了盈余管理水平,而盈余质量和内部控制之间呈现正相关的关系,即内部控制与盈余质量之间存在动态依存关系。雷英、吴建友、孙红(2013)发现首次披露据公司的内部控制审计报告显示,公司盈余水平较前一年获得了较大的提升,因此,内部控制审计工作对盈余水平的提高起到重要作用。就徐晶、胡少华(2015)而言,则通过数据分析,得出内部控制审计对公司的盈余情况起到决定作用,而具有“大所”特点的机构,往往更符合这一规律。

三、理论分析与研究假设

根据委托代理理论,公司高管有多种动机实施盈余操纵,使得会计盈余质量与真实经营成果之间相差悬殊,以欺骗投资者;而良好的公司治理结构能够在一定程度上削减高管盈余管理动机和能力,例如,刘俏(2004)提出治理结构越差和超过监管阀值动力越大的公司,进行盈余管理程度越激烈。

内部控制制度作为公司治理重要组成部分,能够有效制约高管和控股股东的能力。根据财政部等五部委2008年颁布的《内部控制基本规范》,高质量的内部控制及投资者对内部控制的信任,能够合理保证更高质量的会计信息。具体而言,高质量的内部控制降低公司盈余管理程度有以下几种方式:首先,注册会计师作为独立第三方,使公司在受到来自监管方压力的同时也能受到资本市场的有效约束;其次,注册会计师利用其专业技能,对公司的报告提供其审计意见,有利于识别企业内控缺陷,完善内部控制系统,进一步提高会计信息质量;最后,我国颁布的《内部控制评价指引》是强制性的法律法规,有助于监督注册会计师良好履行职责,合理保证会计信息的准确性,对公司盈余管理行为进行有效抑制。在此基本上,笔者的假设1为:

H1:公司开展内部控制审计工作,有利于其盈余质量的优化。

在公司情况一定的情况下,开展内部控制与审计工作的初始阶段,其受到来自监管部门、资本市场等多方压力,披露的年度报告中会计信息质量显著提高,盈余管理动机和能力会显著降低,针对此,本文提出研究假设2如下:

H2:首次披露内部控制审计报告的盈余质量显著高于以前年份,即强制内部控制审计能提高盈余质量。

四、研究设计

1.样本选取与数据来源

2013年-2015年,以沪深A股中的非金融公司作为研究核心,对内部控制审计情况进行分析(金融类公司在信息披露制度方面需要遵循其他规定,不具有可比性,故剔除),将非正常,SST,ST,*ST,交易数据出现断带的公司筛选出去,有参考性的样本公司大约为2340家。本文在研究过程中,以CSMAR数据库为基础,对中国注册会计师协会网站进行分析。

2.模型设计与变量定义

学者夏立军(2002)提出,在模型一定的形势下,截面数据这一指标对研究企业的盈余水平起到了促进作用,而对各行业的研究,则以时间为切入点,引用特定的琼斯模型,得出对盈余管理情况的进一步优化的方式,在本文的研究中,将特定的琼斯模型(修正后)作为盈余质量的代理变量,构建出模型(1):

式中DAi,t是i公司第t期操纵性应计利润的绝对值(经过t-1期期末总资产修正),TAi,t是i公司第t期总应计利润(详见模型(2)),Ai,t-1是i公司第t-1期期末总资产,NDAi,t是i公司第t期非操纵性应计利润(经过t-1期期末总资产修正,详见模型(3))。

式中△CAi,t是i公司第t期流动资产的变化额,△CASH是i公司第t期货币资金的变化额,△CLi,t是i公司第t期流动负债的变化额,△CLi,t是i公司第t期流动负债中短期借款的变化额,DEPi,t是i公司第t期折旧和摊销费用。

式中△REVi,t是i公司第t期营业收入的变化额,△RECi,t是i公司第t期应收账款净额和t-1期应收账款净额的差额,PPEi,t是i公司第t期期末固定资产的净值,α1、α2、α3为回归系数,是根据模型(4)分年度、分行业回归求得。

为验证假设1:与未披露内部控制审计报告的公司相比,披露内部审计报告的上市公司具有更高的盈余质量,现构建模型(5)

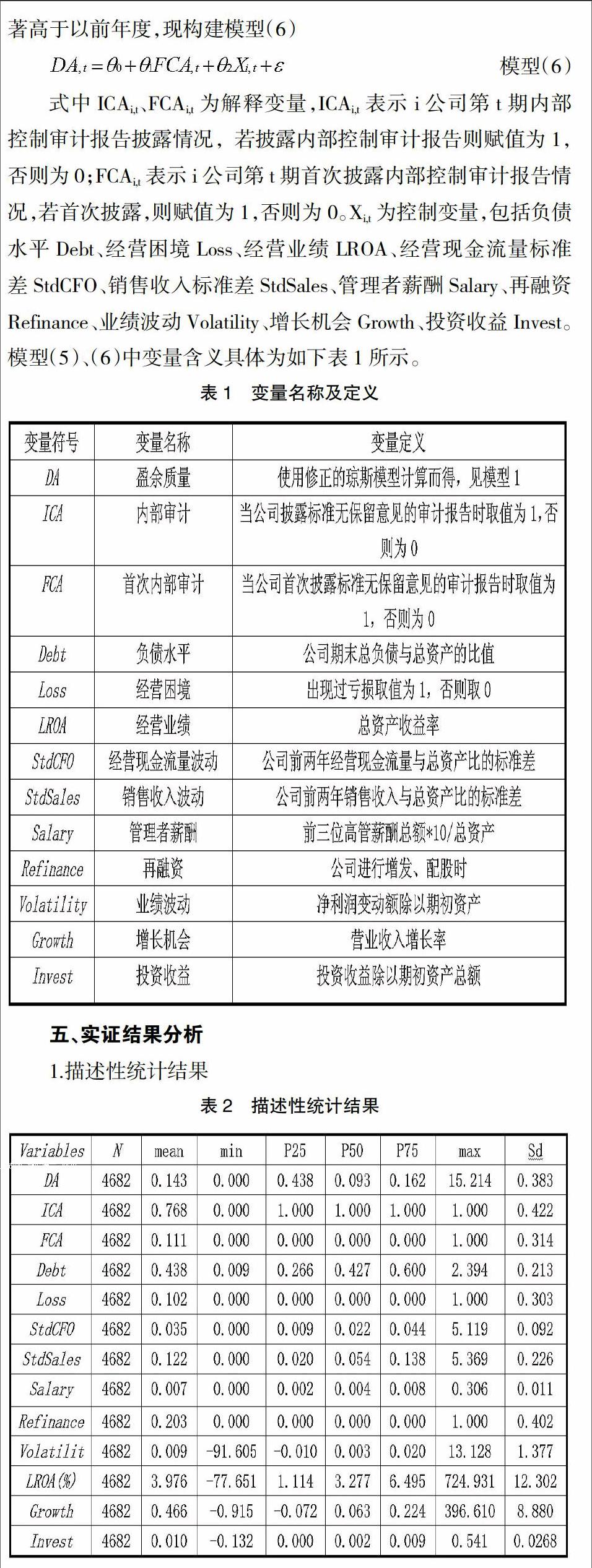

为验证假设H2:首次披露内部控制审计报告的盈余质量显著高于以前年度,现构建模型(6)

式中ICAi,t、FCAi,t为解释变量,ICAi,t表示i公司第t期内部控制审计报告披露情况,若披露内部控制审计报告则赋值为1,否则为0;FCAi,t表示i公司第t期首次披露内部控制审计报告情况,若首次披露,则赋值为1,否则为0。Xi,t为控制变量,包括负债水平Debt、经营困境Loss、经营业绩LROA、经营现金流量标准差StdCFO、销售收入标准差StdSales、管理者薪酬Salary、再融资Refinance、业绩波动Volatility、增长机会Growth、投资收益Invest。模型(5)、(6)中变量含义具体为如下表1所示。

五、实证结果分析

1.描述性统计结果

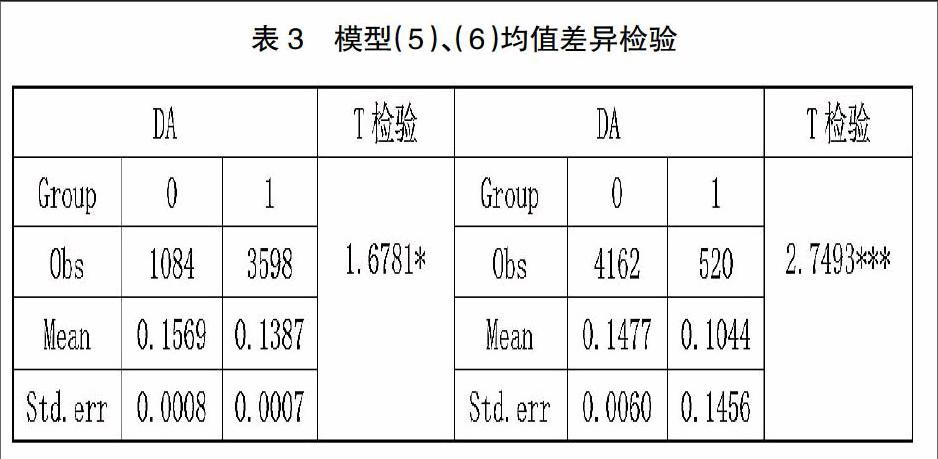

如表3所示,总样本数量为4682,其中有3598家公司披露内部控制审计报告的,盈余管理absDA的均值是0.143,其中执行内部控制审计的盈余管理均值是0.1387,未执行内部控制审计的盈余管理均值是0.1569,即与未披露内部控制审计报告的公司相比,披露内部控制审计报告的公司具有更高的盈余质量,又由于两者均值差异检验结果显著,初步验证了假设1。

首次披露内部控制审计报告的有520家上市公司,盈余管理DA的均值是0.143,其中首次执行内部控制审计的盈余管理均值是0.1044,未执行内部控制审计的盈余管理均值是0.1477,即首次披露内部控制审计报告的盈余质量显著高于以前年份,即强制内部控制审计能提高盈余质量,又由于两者均值差异检验显示其差异更为显著,初步验证了假设2。

2.回归结果分析

表4列示了模型(5)、(6)的回歸结果。回归结果(1)表示在控制了关键变量后,ICA与DA显著负相关(回归系数显著为负,P值<0.1),说明披露标准无保留意见内控审计报告公司的盈余质量显著高于未披露内控报告的公司,即假设1得到验证。

在控制变量方面,StdCFO与DA显著正相关(回归系数为正,在1%水平上显著),说明公司近两年经营活动现金流量变化较大的公司更倾向于盈余管理。StdSales与DA显著正相关(回归系数为正,在1%水平上显著),说明近三年营业收入波动较大的公司更具有盈余管理倾向。Debt与DA显著正相关(回归系数为正,在1%水平上显著),说明负债规模较大的公司更易于进行盈余管理。Growth与DA显著正相关(回归系数为正,在1%水平上显著),说明营业收入增长速率越快的公司越有能进行盈余管理。Volatility与DA显著正相关(回归系数为正,在1%水平上显著),说明业绩波动越大的公司进行盈余管的可能性越大。LROA与DA显著正相关(回归系数为正,在1%水平上显著),说明盈利能力越强的公司盈余质量可能越差。Loss与DA显著正相关(回归系数为正,在5%水平上显著),说明经营困境可能给企业带来压力进而使得企业进行盈余管理。

回归结果(2)报告了首次披露内部控制报告FCA与DA之间的关系(回归系数显著为负,在5%水平上显著),说明首次披露内控报告公司的盈余质量显著高于未披露内控报告的公司,即内部控制审计能够提高盈余质量,假设2得到验证。

3.稳健性检验

盈余质量度量方法有多种,前面的实证检验本文采用了可靠性较强的修正后琼斯模型计算的盈余质量。另外,我国学者陆建桥(1999)年首次提出扩展琼斯模型,考虑了无形资产和其他长期资产对非操纵性应计利润的影响。现利用扩展琼斯模型度量盈余质量,运用模型(5)、(6)进行实证检验,得到的结论与前文一致,说明本文回归结果稳健性较高。

六、研究结论及建议

本文以沪深A股上市公司为例,选取2013年-2015年有效数据,通过实证分析得出公司开展内部控制审计工作,有利于其盈余质量的优化;强制内部控制审计有助于提高盈余质量的结论。由于得出的结论均与假设一致,说明内部控制审计质量与盈余质量存在相关性。

本文意在提高会计准则的可操作性,促进理论与实践的紧密结合。盈余管理现象在我国上市公司中普遍存在,为进一步提高我国上市公司盈余质量,建议监管部门加大监督力度,完善相关政策;建议国家内部控制法律法规部门尽快推出适用于非上市公司的内部控制审计规范;建议投资者在作出投资决策时参考内部控制审计报告的披露情况,对公司盈余质量做出合理推断,提高决策合理性。

参考文献:

[1]SARAH C.RICE,DAVID P.WEBER.How Effective Is Internal Control Reporting under SOX 404? Determinants of the Disclosure of Existing Material Weaknesses[J].Journal of Accounting Research,2012,503.

[2]Doyle, J., W. Ge,and S. McVay,Determinants of Weaknesses in Internal Control over Financial Reporting[J].Jourmal of Accounting of Economics,2007,44:193-223.

[3]Brown,N.,Pott,C.,Wompener,A.The Effect of Internal Control Regulation on Earnings Quality: Evidence From Germany[R].Working Paper,2008.

[4]张龙平,王军只,张军.内部控制鉴证对会计盈余质量的影响研究--基于沪市A股公司的经验证据[J].审计研究,2010,02:83-90.

[5]肖华,张国清.内部控制质量、盈余持续性与公司价值[J].会计研究,2013,05:73-80+96.

[6]佟岩,徐峰.我国上市公司内部控制效率与盈余质量的动态依存关系研究[J].中国软科学,2013,02:111-122.

[7]雷英,吴建友,孙红.内部控制审计对会计盈余质量的影响--基于沪市A股上市公司的实证分析[J].会计研究,2013,11:75-81+96.

[8]徐晶,胡少华.内部控制审计能够提高盈余质量吗?[J].财经问题研究,2015,03:81-88.

[9]刘俏,陆洲.公司资源的“隧道效应”--来自中国上市公司的证据[J].经济学(季刊),2004,01:437-456.

[9]余灼萍.公司治理与盈余管理关系研究综述[J].财会通讯,2011,06:85-87.

[10]陆建桥.中国亏损上市公司盈余管理实证研究[J].会计研究,1999,09:25-35.