计划成本计价下施工企业周转材料报废时残值核算的理解

2017-02-05李文琴

李文琴

摘要:施工企业是为社会提供建筑产品和安装产品,完成工程建设任务的特殊企业。由于施工企业施工地点不固定、工期长等特点,使得周转材料成为其一项非常重要的存货,周转材料核算任务较为频繁。施工企业执行《企业会计制度》和《施工企业会计核算办法》进行会计核算,但对周转材料在计划成本下报废时有关残值部分及其所对应的材料差异如何处理没有给出明确的说明,在此给予详细的说明并解释,有助于施工企业会计人员准确理解,以便更好的选择适合企业的周转材料核算方法。

关键词:施工企业;施工企业会计;周转材料

为了规范施工企业的会计核算,提高施工企业会计信息质量,财政部于2003年9月25日颁布了《施工企业会计核算办法》(以下简称“本办法”),于2004年1日1日起在已执行《企业会计制度》的施工企业执行。至目前,施工企业仍在执行《企业会计制度》和本办法。本办法将周转材料作为补充会计科目做出使用说明,周转材料可以采用实际成本和计划成本计价两种方式核算。

由于施工企业的性质决定,周转材料在该类型企业中承担着重要的角色,周转材料核算的掌握显得非常重要。实际成本计价下,残值的会计处理方式比照工业企业“原材料”的处理方式即可,较为简单。根据实际业务需要,吴风奇(2006)在“施工企业周转材料报废的核算”中提出在预计残值与实际回收残值不一致情况下,残值如何处理进行了举例分析说明,但仅限于在实际成本计价下进行了详细的说明,对于残料价值部分所对应的材料差异如何处理,没有给出意见。根据《施工企业会计核算办法》的处理办法,在计划成本计价下,“周转材料”与“材料成本差异”账户共同显示周转材料的实际价值;材料成本差异随着周转材料价值的转移而逐渐转移,由受益对象承担,但对于残料价值部分所对应的材料差异如何处理,没有做出说明。

以下通过实际的例证说明在计划成本计价下,残料价值及其所对应的材料差异如何处理,并就如何进行会计处理给出意见。

1案例描述及账户对应关系的说明

某施工企业采用计划成本进行周转材料日常核算,本月施工现场领用分次摊销的模板,计划成本5000元,预计使用8个月,预计残值率为4%,材料成本差异率为2%。上述模板在使用了5个月后全部报废,残值回收100元入库其他材料。以该案例为例,说明账户的对应关系。

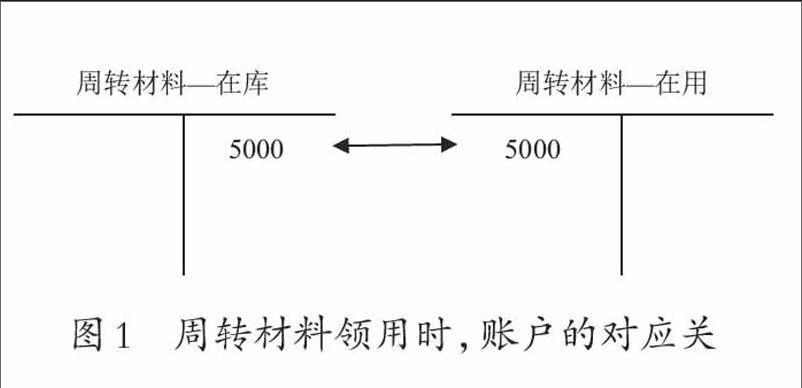

1.1领用周转材料时,账户的对应关系

周转材料具有多次使用的特点,使得在实物管理上存在没有使用和正在使用两个阶段,据此,在“周转材料”一级账户下,需要分别设置“周转材料一在库”、“周转材料—在用”两个明细项目。当企业将周转材料从周转材料库领用至施工现场时,应借记“周转材料一在用”等科目,贷记“周转材料一在库”科目,如图1。

1.2周转材料摊销时,账户的对应关系

建筑施工企业的周转材料在施工生产过程中可以反复使用,并不改变其原来的实物形态,其价值是逐渐转移到成本、费用中去的,根据周转材料使用情况和特点,周转材料有一次摊销法、分期摊销法、分次摊销法和定额摊销法等方法。转移的周转材料价值应借记“工程施工”、“销售费用”等科目,贷记“周转材料——摊销”科目。

根据上例,计算摊销额:

周转材料的每次摊销额=5000*(1-4%)/8=600(元)

则,5次的摊销额共计3000元,账户的对应关系如下图2:

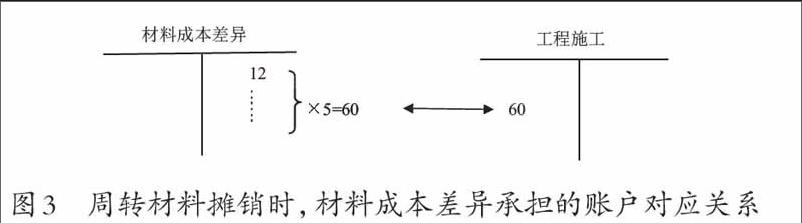

计划成本计价下,周转材料计划成本与实际成本的差异,应在“材料成本差异”账户核算,并随着计划成本的转移而转入到有关成本、费用等账户中。因此,每次(期)摊销的周转材料金额是多少,承担的材料成本差异就应该是周转材料摊销金额乘以差异率,计算如下:

周转材料的每次摊销额=600(元)

每次摊销额承担的材料成本差异=600*2%=12(元)

则,5次摊销额承担的材料成本差异=12*5=60(元)

实际成本大于计划成本时,本期应分摊的成本差异,借记“工程施工”、“销售费用”等科目,贷记“材料成本差异”科目,如图3。实际成本小于计划成本的差异做相反的会计分录。

1.3周转材料报废,残值入库处理时账户对应关系

企业采用计划成本计价,那么“原材料”账户此时反映的也应该是计划值,假定残料的入库计划值为x,应借记“原材料”科目,贷记“周转材料一在用”科目,使得在用周转材料在用价值减少,见图4。相应地,该部分价值应该承担的材料成本差异值为x*2%,使得周转材料的“材料成本差异”减少,原材料的“材料成本差异”增加,账务处理为借记“材料成本差异一原材料”科目,贷记“材料成本差异一周转材料”科目,见图5。

1.4周转材料报废,补提摊销时账户对应关系

由上述可知,如果残值(即x的取值)一经确定,周转材料共应计提的摊销值就可以确定,随之需要补提的摊销额就可以确定,补提摊销额承担的材料成本差异也可以确定。

即,应提摊销值=5000-X

已提摊销值=3000

因此,补提摊销值=(5000-X)一3000

承担的材料成本差异=[(5000-X)-3000]*2%

有关账务处理比照上述周转材料摊销时的处理即可。

由此可知,补提摊销的处理取决于残值的处理,上述残值入库及其承担差异的处理是说明的重点。

1.5注销报废周转材料价值的账户对应关系

周转材料一经报废,也即不再使用,不需要摊销,那么“周转材料一在用”与“周转材料一摊销”账户应该没有余额存在。此时,“周转材料一在用”与“周转材料一摊销”的价值均为5000-X(也即周转材料的净值),应从各自账户的反方向转出,账务处理为借记“周转材料一摊销”科目,贷记“周转材料一在用”科目,见图6。

2残料价值按实际值和计划值选取不同时,账务处理方法的选择不同

上述残值处理中,x值的取值问题成为核算与理解的关键。如果获取的残料价值为计划值,账务处理的结果简单,而且容易让人理解。但在实务中,可以得到的往往是残料的实际价值,根据上述资料“残值回收100元入库其他材料”,可知这里的“100元”指实际价值,但会计处理有两种选择:按照上述说明,x的取值按“实际值”处理时,该种处理方法容易理解;x的取值按“计划值”处理,实际运用中均采用该种方法进行处理,但该种处理方法不容易理解。在此给予对比说明。

2.1×的取值按“实际值”处理时,处理结果的说明

x的取值按“实际值”处理时,按下列的关系式:

计划值+计划值*差异率=实际值

得出:X+X*2%=100

X=98.04

即按照上述残值处理方法进行处理,残值入库的价值为98.04元,残值应负担的材料成本差异为1.97(即98.04*2%)元,即从贷方结转出去的“超支差”为1.97元。

假设:本企业该周转材料购入时无其他周转材料,从购入到报废的整个处理过程均无其他周转材料的购入。那么,在周转材料摊销前,应该在“材料成本差异一周转材料”的借方“超支差”为100(即5000*2%=100)元,按照上述处理方法,从贷方结转出去的“超支差”为100元(由两部分构成:摊销负担的差异(5000-98.04)*2%,残值负担的差异:98.04*2%=1.97)。通过计算发现:“材料成本差异账户”的借方“超支差”,与从贷方结转出去的“超支差”正好相等。

2.2x的取值按“计划值”处理时,处理结果的说明

通过查阅相关书籍及资料发现,残值的处理方法为:直接取X=100,即用实际值等于计划值;x*2%=0,即残料不承担材料成本差异。

那么,假设资料同前的情况下,在周转材料摊销前,“材料成本差异一周转材料”的借方“超支差”为100(即5000*2%=100)元,按照上述简便处理方法,从贷方结转出去的“超支差”为98(即4900*2%=98)元。通过计算发现:“材料成本差异账户”的借方“超支差”,与从贷方结转出去的“超支差”并不相等。

该种处理看起来比较简单,但没有从经济学的角度给予解释,让人费解。

3用周转材料残料价值的实际值代替计划值入账的解释

采用实际值等于.计划值”对周转材料残料价值进行处理的方法,通过分析,主要的原因有:第一,残料的价值在周转材料的原值中所占的比重很小,残料负担的材料成本差异值更小,上述计算中值为1.72元,该差异放到原材料的差异中进行相应的处理,与残值承担对原材料差异处理的影响也很小,而且最终该差异仍由企业的成本、费用承担,但使得日后的处理程序变得复杂了;第二,“材料成本差异一周转材料”账户的借方有2元没有从贷方结转出去,成为日后周转材料差异计算的影响因素,随着日后各期周转材料差异的不断结转从“贷方”结转出去,最终该差异仍由企业的成本、费用承担。

从长期来看,两种方法对企业的材料成本差异结转结果均相等,即有多少借方“超支差”,就会有多少“超支差”从贷方结转出去;有多少贷方“节约差”,就会有多少“节约差”从借方结转出去方。因此,采用两种方法均正确,只是理解的角度有差异,而第二种方法的处理较为简单,企业可根据实际情况选择处理。