基于供应链金融的中小企业信用风险评价研究

2017-01-18张建同

邱 伟 张建同

(同济大学经济与管理学院,上海 200092)

基于供应链金融的中小企业信用风险评价研究

邱 伟 张建同

(同济大学经济与管理学院,上海 200092)

供应链金融能够在一定程度上缓解中小企业的融资难题,而在此模式下的信用风险评价是中小企业获得融资支持的关键所在。 本文在总结中外学者研究成果的基础上,提出了供应链金融模式下中小企业信用风险评价指标体系,建立logistic模型对信用风险进行评价,并和传统模式下的信用风险评估进行对比。最后,通过实证分析,证明了供应链金融模式能够有效地扩大授信范围,降低风险,从而在一定程度上可以缓解中小企业融资难的困境。

供应链金融;信用风险;logistic模型;中小企业

1 引言

目前, 造成银企之间融资信贷风险矛盾的原因主要是两者之间存在的信息不对称所引起的逆向选择和道德风险,这会使得银行在放贷的过程中存在很大风险。信用风险评价旨在通过建立相应的信用风险评价模型,确定中小企业信用等级,以便使银行做出正确的贷款决策, 降低银行的放贷风险。 因此, 研究供应链金融模式下的中小企业信用风险评价问题具有重要的指导意义。

2 构建供应链金融信用风险指标体系

在供应链金融模式下,影响中小企业信用风险的因素错综复杂,从不同角度、不同层面有多种分类方式。通过总结专家学者、评级机构以及商业银行的研究成果,结合供应链金融业务的独特之处以及中小企业的发展特点,我们选择了熊熊教授的研究成果构建出供应链金融信用风险评价指标体系,整个评价体系分四大类,共 27 个指标。

但是考虑到27个指标的数据可得性以及主观因素的影响,为了保证最终结果的准确性,我们对这些指标进行了简化和改进,得到了如下的指标体系。

1.盈利能力:每股收益X1、销售净利率(%)X2、净资产收益率(%)X3

2.成长能力:主营业务收入增长率(%)X4、净利润增长率(%)X5、总资产增长率(%)X6

3.营运能力:应收账款周转率(次)X7、存货周转率(次)X8、总资产周转率(次)X9

4.偿债及资本结构:流动比率X10、速动比率X11、现金比率(%)X12、利息支付倍数X13、资产负债率(%)X14

5.现金流量:现金流量比率(%)X15

6.供应链评价:企业素质X16、交易资产特征X17、供应链状况X18

根据吕跃进提出的依据心理因素划分评价等级以及数量等级确定理论,对于精度要求不高且判别界限比较模糊的指标进行分级评价,将企业素质、交易资产特征、供应链状况三个指标分为5,4,3,2,1 五个档次予以打分,分别表示很好、较好、一般、较差、很差,然后对数据进行分析。

3 logistic实证模型的建立

设融资的企业出现信用风险的条件概率为P(Z=1/X)=θ(X),其中,Pi代表融资企业的违约概率,Z代表融资企业的信用风险,0表示企业守约,1表示企业违约,由于债项数据评价无相关数据借鉴,我们定义连续亏损有退市风险,企业素质和交易资产特征较差,同时结合中国人民银行信用征信系统有违约记录的企业为坏客户,共计选出4个坏客户,46个好客户。

令X=(X1,X2,……,Xk)T为一个K维随机变量,X是上文选取的18个指标变量,β=(β1,β2,……,βk)T是自变量Xi的系数,β0是常数项,logistic方程等于:

为防止回归分析中出现的共线性问题,有必要通过主成分分析来进行降维,从而得到有价值的评价模型。

本文选取深圳证券交易所50家中小企业和创业板的2014年度报告数据,数据取自深圳证券交易所、新浪财经等公开发布的信息,在选取样本企业时,剔除了市值较大、业绩优良的企业。

对于上文选取的18个指标,运用SPSS统计分析软件分析结果如下:

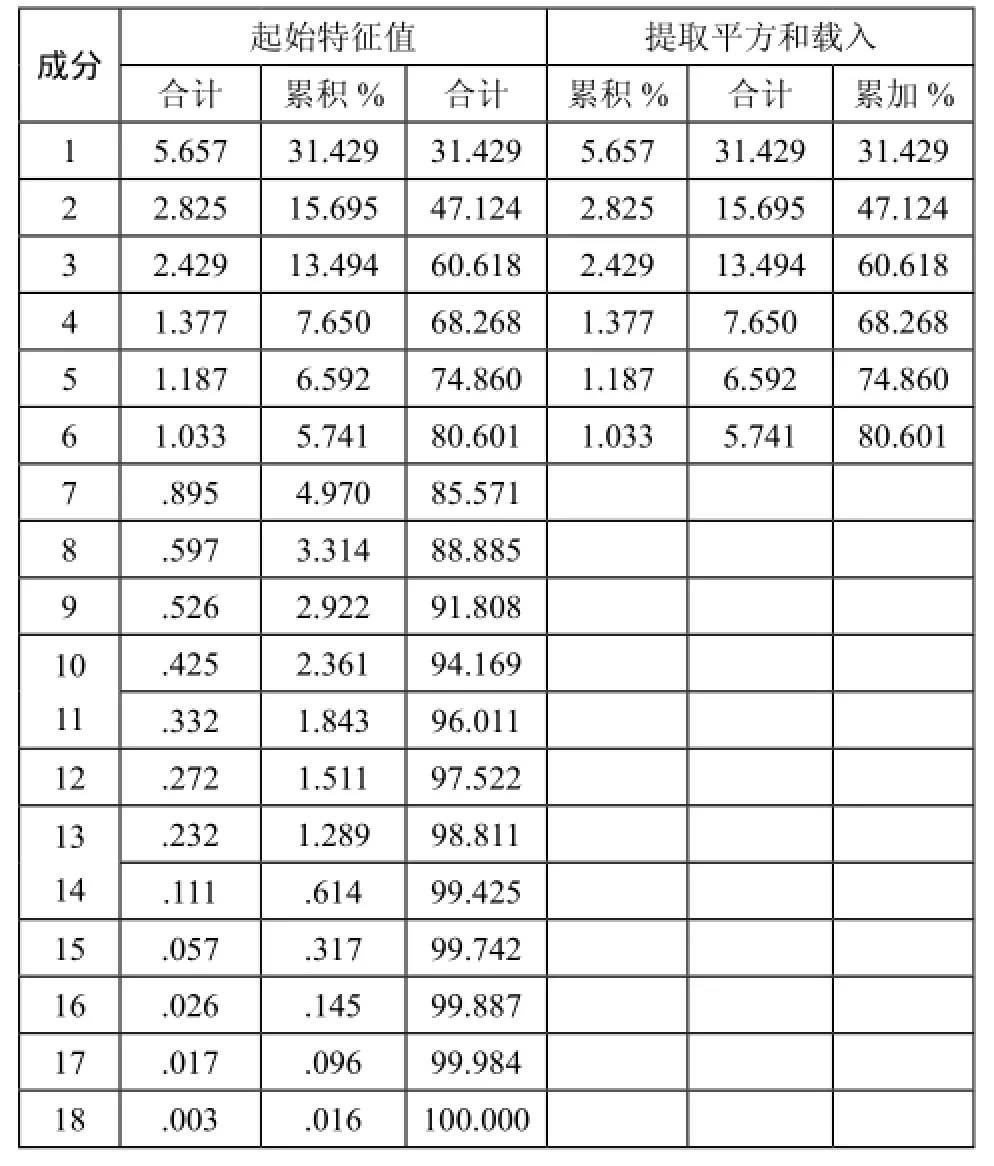

表1 解释的总方差

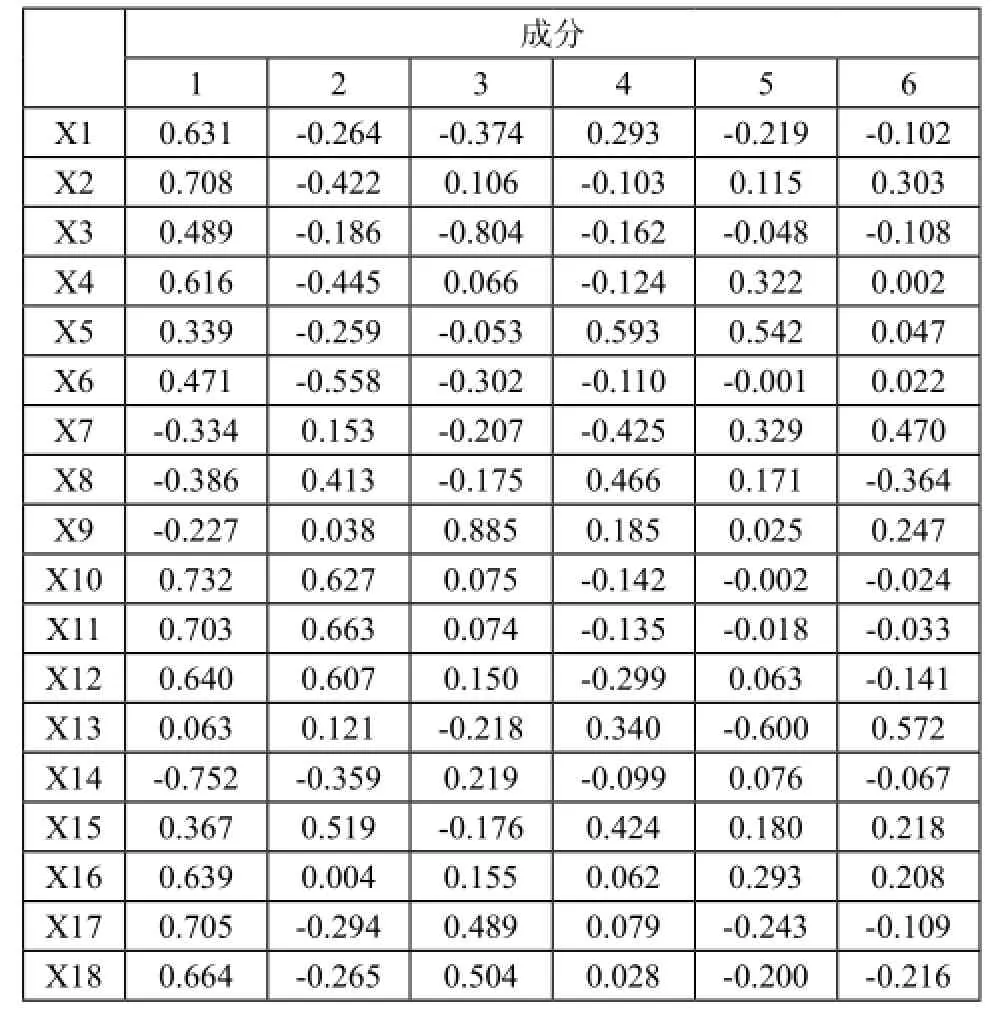

表2 成分矩阵

从表1中可以看出6个因子的累积方差贡献率为80.601%,因此选取这6个主成分进行分析,由表2的系数矩阵得出主成分的表达式:

F1=0.631X1+0.708X2+0.489X3+0.616X4+ 0.339X5+0.471X6-0.334X7-0.386X8-0.227X9+ 0.732X10+0.703X11+ 0.640X12+0.063X13-0.752X14+ 0.367X15+0.639X16+0.705X17+0.664X18

F2=-0.264X1-0.422X2-0.186X3-0.445X4- 0.259X5-0.558X6+0.153X7+0.413X8+0.038X9+0.627X10+ 0.663X11+0.607X12+0.121X13-0.359X14+0.519X15+ 0.004X16-0.294X17-0.265X18

F3=-0.374X1+0.106X2-0.804X3+0.066X4-0.053X5-0.302X6-0.207X7-0.175X8+0.885X9+ 0.075X10+0.074X11+0.150X12-0.218X13+0.219X14-0.176X15+0.155X16+ 0.489X17+0.504X18

F4=0.293X1-0.103X2-0.162X3-0.124X4+0.593X5-0.110X6-0.425X7+0.466X8+0.185X9-0.142X10-0.135X11-0.299X12+0.340X13-0.099X14+0.424X15+ 0.062X16+0.079X17+0.028X18

F5=-0.219X1+0.115X2-0.048X3+0.322X4+ 0.542X5-0.001X6+0.329X7+0.171X8+0.025X9-0.002X10-0.018X11+0.063X12-0.600X13+0.076X14+ 0.180X15+0.293X16-0.243X17-0.200X18

F6=-0.102X1+0.303X2-0.108X3+0.002X4+ 0.047X5+0.022X6+0.470X7-0.364X8+0.247X9-0.024X10-0.033X11-0.141X12+0.572X13-0.067X14+ 0.218X15+0.208X16-0.109X17-0.216X18

4 logistic模型回归分析

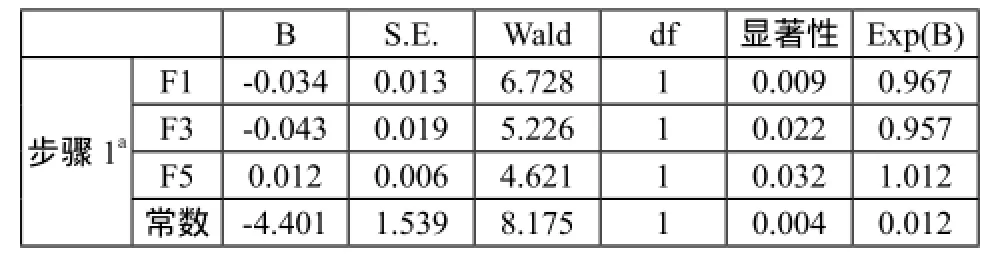

用SPSS进行Logistic回归,将以上6个因子作为解释变量带入Logistic模型,用Backward Wald的方法剔除变量,即变量被剔除的判断依据是Wald统计量,每步计算的Wald最小的变量被剔除,经过计算保留了3个变量F1、F3、F5,它们的Sig.值都<0.05,因此结束对变量的剔除,用SPSS回归结果如下:

表3 模型系数的综合检验结果

表4 分类表

从表3可以看出,模型得到的sig值为0,小于0.05的标准,因此说明在 95%的显著性水平上,得出的logistic 回归方程是显著的,模型是有实际意义的。

从表4可以看出,模型的总体预测准确率为96%,其中对违约中小企业判别的准确率为75%。

表5 回归方程变量显著性说明表

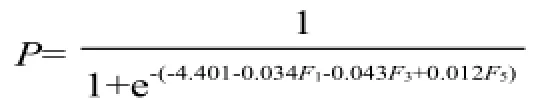

根据Logistic模型的含义,根据表6可以得出如下的Logistic模型回归方程,即:

P值的大小反映了企业的信用度,可以用来预测守信企业的信用风险。判断标准为:如果P值大于0.5,即信用度大于0.5,则可以归为高风险;如果P值小于0.5,即信用度小于0.5,则可归为低风险。

5 对比研究

为了与供应链金融模式做个对比,考虑到数据可得性,本文构建了如下的传统模式下中小企业融资信用评价指标体系:

1.盈利能力:每股收益X1、销售净利率(%)X2、净资产收益率(%)X3

2.成长能力:主营业务收入增长率(%)X4、净利润增长率(%)X5、总资产增长率(%)X6

3.营运能力:应收账款周转率(次)X7、存货周转率(次)X8、总资产周转率(次)X9

4.偿债及资本结构:流动比率X10、速动比率X11、现金比率(%)X12、利息支付倍数X13、资产负债率(%)X14

5.现金流量:现金流量比率(%)X15

6.申请人资质:企业素质X16

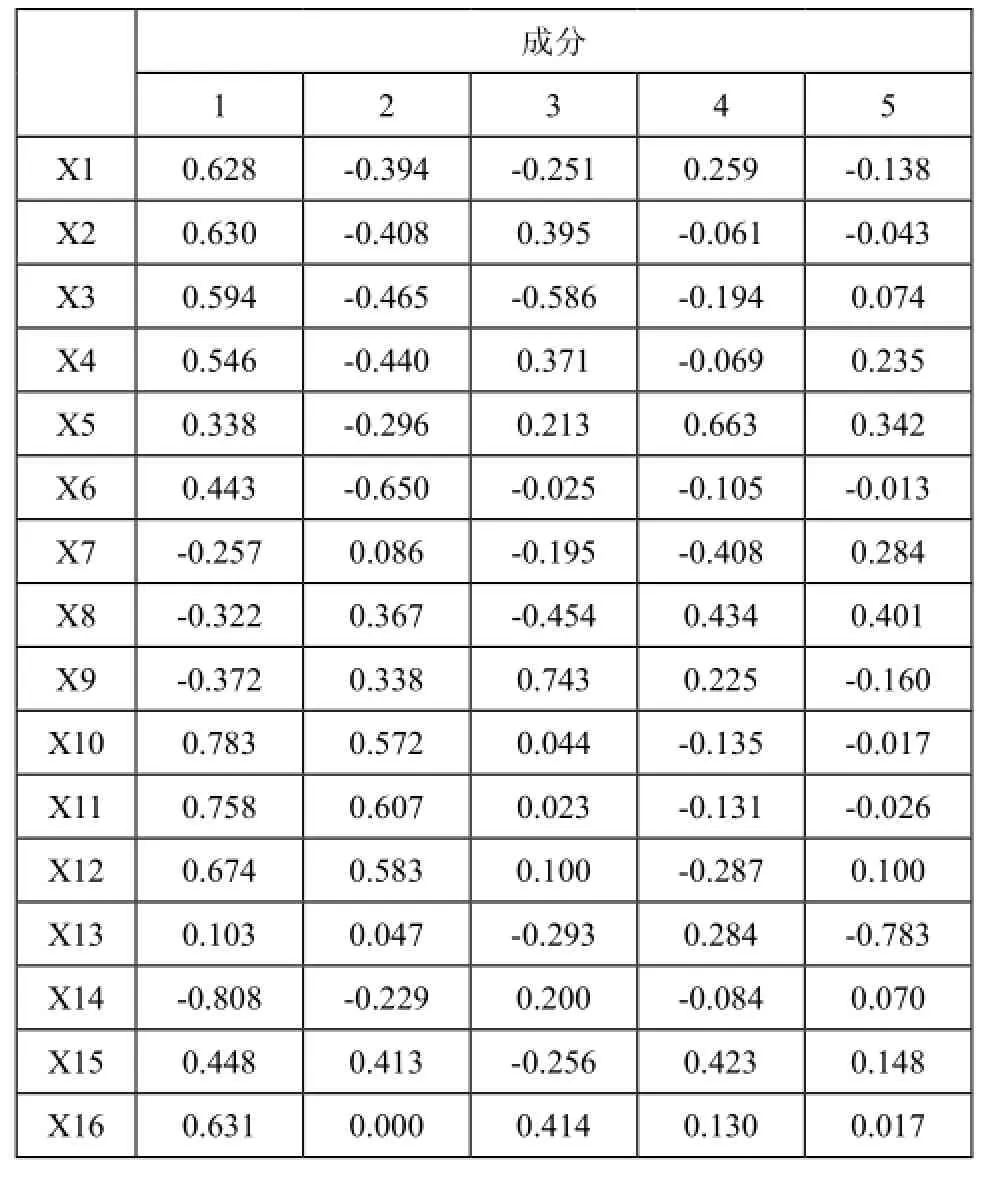

对于上文选取的16个指标,运用SPSS统计分析软件分析结果如下:

表6 解释的总方差

表7 成分矩阵

从表6中可以看出5个因子的累积方差贡献率为75.828%,因此选取这5个主成分进行分析,由表7的系数矩阵得出主成分的表达式:

F1=0.628X1+0.630X2+0.594X3+0.546X4+ 0.338X5+0.443X6-0.257X7-0.322X8-0.372X9+ 0.783X10+0.758X11+0.674X12+0.103X13-0.808X14+ 0.448X15+0.631X16

F2=-0.394X1-0.408X2-0.465X3-0.440X4-0.296X5-0.650X6+0.086X7+0.367X8+0.338X9+0.572X10+0.607X11+ 0.583X12+0.047X13-0.229X14+0.413X15+0.000X16

F3=-0.251X1+0.395X2-0.586X3+0.371X4+0.213X5-0.025X6-0.195X7-0.454X8+0.743X9+0.044X10+ 0.023X11+ 0.100X12-0.293X13+0.200X14-0.256X15+0.414X16

F4=0.259X1-0.061X2-0.194X3-0.069X4+0.663X5-0.105X6-0.408X7+0.434X8+0.225X9-0.135X10-0.131X11-0.287X12+0.284X13-0.084X14+0.423X15+0.130X16

F5=-0.138X1-0.043X2+0.074X3+0.235X4+0.342X5-0.013X6+0.284X7+0.401X8-0.160X9-0.017X10-0.026X11+ 0.100X12+0.783X13+0. 070X14+0.148X15+0.017X16

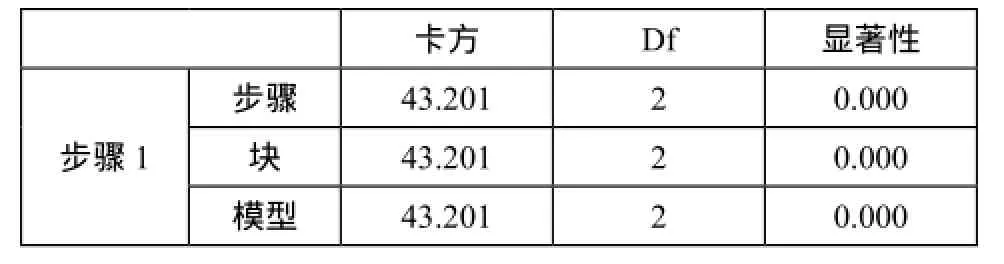

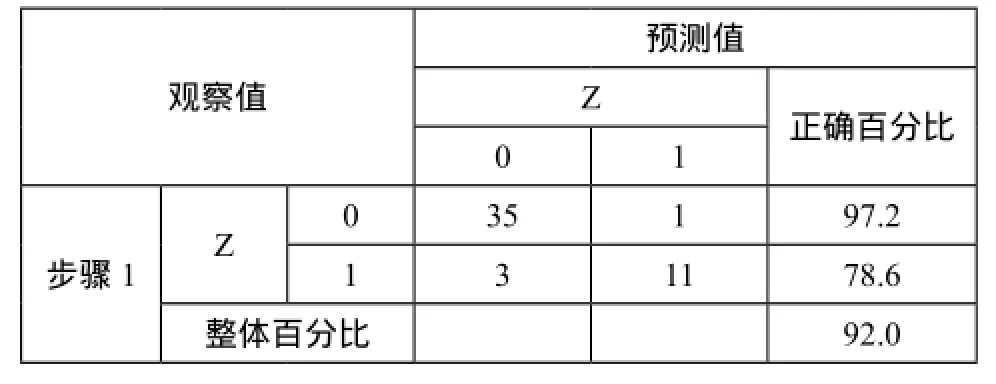

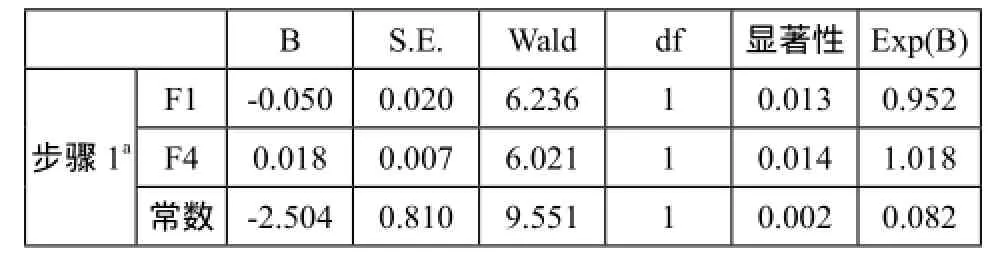

用SPSS进行Logistic回归,将以上5个因子作为解释变量带入Logistic模型,用Backward Wald的方法剔除变量,即变量被剔除的判断依据是Wald统计量,每步计算的Wald最小的变量被剔除,经过计算保留了2个变量F1、F3。

用SPSS回归结果如下:

表8 模型系数的综合检验结果

表9 分类表

表10 回归方程变量显著性说明表

根据Logistic模型的含义,可以得出如下的Logistic模型回归方程,即:

P值的大小反映了企业的信用度,可以用来预测守信企业的信用风险。判断标准为:如果P值大于0.5,即信用度大于0.5,则可以归为高风险;如果P值小于0.5,即信用度小于0.5,则可归为低风险。

6 实证研究

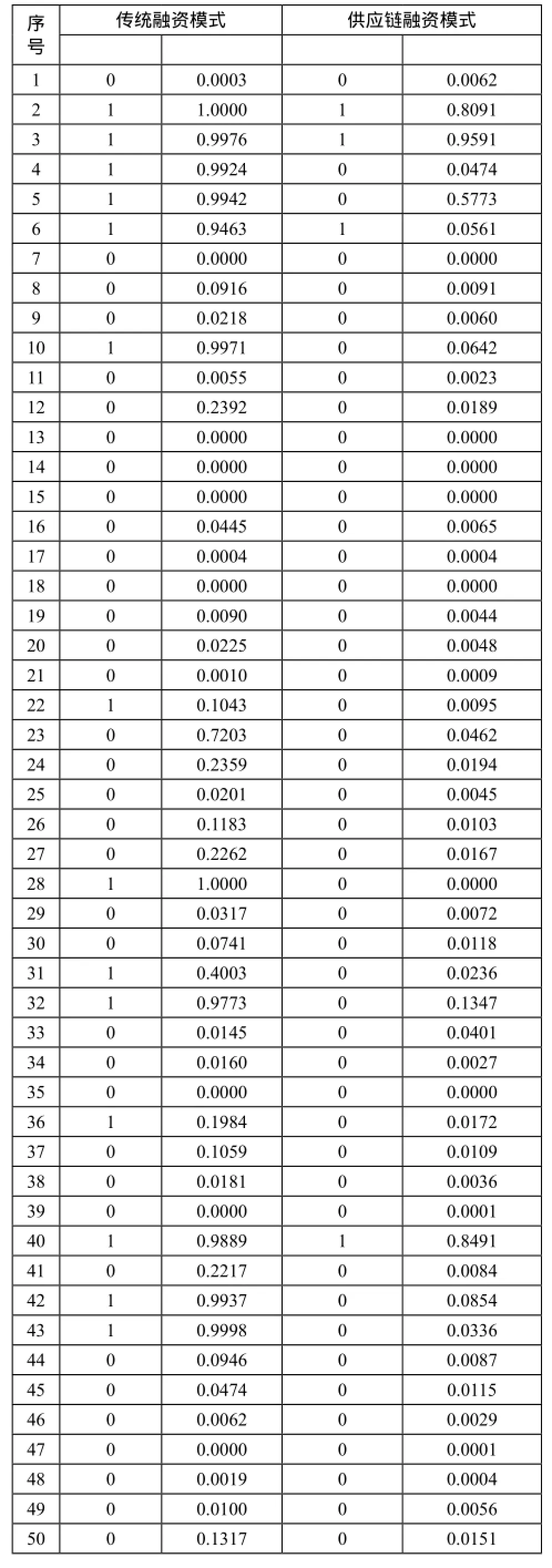

以本文选取的50家样本公司为例,Z1、Z1分别表示为经过传统模式、供应链金融模式下的违约情况,可作为参照标准,P1、P2为本文论证的传统模式、供应链金融模式模型输出结果,从表11可以看出,在传统模式下,有4家的Z1值和P1值有误差,模型整体预测准确率为92%;在供应链金融模式下,只有2家的Z2值和P2值有误差,模型整体预测准确率为96%。由此可见,根据logistic回归分析得出的供应链金融模式下的融资企业守约概率模型可以帮助测算企业在供应链金融模式下的信用水平,并且准确度较高。

对于序号为4、5、10、28、32、42、43的样本企业来说,在传统融资模式下,信用状况较差,无法获得融资支持,这也反映了广大中小企业在融资时面临的困境。而在供应链融资模式下,由于对企业采用主体评价和债项评价相结合,采用资产支持的方式将授信风险与企业主体的信用隔离,使企业在主体信用评级无法达到融资门槛的情况下,也可以获得融资支持,故上述企业获得了融资支持。

表11 守约概率对照表

7 结论

本文在总结中外专家学者研究成果的基础上,对供应链金融模式下中小企业的信用风险进行研究,提出了供应链金融信用风险评价指标体系,并运用主成分分析法和Logistic 回归分析方法建立中小企业信用风险评价模型,并和常规模式下中小企业信用风险评价模型进行比较,证明了商业银行可以通过供应链金融模式有效地扩大授信范围,降低风险,从而在一定程度上可以缓解中小企业融资难的困境。

本文虽然取得了上述研究成果,但也存在着不足之处需要完善,主要体现在如下方面:

(1)供应链金融信用风险指标体系还存在着进一步优化的空间,需要将众多因素以指标形式予以反映,例如民间高利贷、担保链条、虚假交易、合作方风险等因素。同时,由于主观因素的影响,定性指标的评价会对最终的结果造成一定的误差,还需要进一步深入研究以提升定性指标的精确度。

(2)由于难以取到完整且真实的中小企业的数据,本文选取了上市的中小企业进行研究,考虑到中国国情下的上市公司信息披露质量,上述样本数据的真实性和代表性还有待提升,相信今后随着监管体系的健全和中小企业数据库的建立,模型会得到进一步的优化或能够找到更为合适的评价模型。

(3)系统没有考虑宏观经济环境、货币政策等对供应链金融业务的影响下,在实际工作中,尤其是在经济下行的情况下,银行对供应链金融各项指标的评价标准要趋于严格,这会在某种程度上影响供应链金融业务的融资。从这个角度考虑,logistic模型应该是一个动态的模型,需要根据社会经济的大环境进行调整。

[1] Chames.A,Cooper.W,Rhodes.E.Measuring the Efficicecy of DMU[J].European Journal of Operational Research,1978(2).

[2] Jarrow.Data Envelopment Scenario Analysis for setting targets to electricity generating plants[J].European Journal of Operational Research,1999(115).

[3] 周文坤,王成付.供应链融资模式下中小企业信用风险评估研究——基于左右得分的模糊topsis算法[J].运筹与管理,2015,24(1).

[4] 熊熊,马佳,赵文杰.供应链金融模式下信用风险评价[J].南开管理评论,2009,12(4).

[5] 曹庆奎,张静,王佳.供应链金融模式下中小企业信用风险的评价研究[J].物流科技,2014,(2).

[6] 夏立明,边亚男,宗恒恒.基于供应链金融的中小企业信用风险评价模型研究[J].商业研究,2013,(10).

[7] 高丽君.基于贝叶斯模型平均生存模型的小企业信用风险估计[A].第十四届中国管理科学学术年会论文集[C].济南,中国优选法统筹法与经济数学研究会,2013.

[8] 吕跃进,张维.指数标度在AHP标度系统中的重要作用[J].系统工程学报,2003,18(5).

[9] 李倩,苏跃良.基于供应链金融的商业银行信用风险评估[J].价值工程,2014,(8).

The Research of Small and Medium-sized Enterprise Credit Risk evaluation under Supply Chain Finance Model

Qiu Wei Zhang jiangtong

The Supply chain fnance model can mitigate the financing difficulties of SME to some extent, the credit risk evaluation is the key to obtain fnancial support for SME under this model. On the basis of the research achievements of Chinese and foreign scholars, this paper puts forward the evaluation index system of the credit risk of SME under supply chain finance model, establishing logistic model to evaluate credit risk, and comparing the differences between supply chain finance model and traditional banking credit model. Finally, through empirical analysis, it is proved that the supply chain finance model can effectively expand the scope of credit, reduce the risk, and thus to some extentcan mitigate the fnancing diffculties of SME.

supply chain finance; credit risk; logistic regressionmodel; small and medium-sized enterprises

F830

1005-9679(2016)04-0046-05

邱伟,同济大学经济与管理学院;张建同,同济大学经济与管理学院教授,博士生导师。