股权集中度、股权制衡度与公司绩效

2017-01-09陶文丽

陶文丽

股权集中度、股权制衡度与公司绩效

陶文丽

以中国上证A股上市公司2010—2013年数据为样本,实证检验我国的股权集中度、股权制衡度与公司绩效之间的关系。研究结论显示:股权集中度与公司绩效之间呈正向变动关系,且公司绩效会随着股权集中度的提高而得到改善;股权制衡度与公司绩效呈倒U型关系。要改善公司绩效、抑制大股东自利行为,必须建立内部监督机制与股东多元化结构。

股权集中度;股权制衡度;公司绩效

股权结构与公司绩效的相关性一直是学者们想进行深入探究的热点问题,但是股权结构是否与公司绩效有关以及相关程度如何却一直没有确定的结论。如何处理股权结构问题不仅关系到公司的治理机制,也影响公司绩效。由于我国大多数上市公司在上市之前是国有企业,“一股独大”成为上市后的重要特点,导致公司的大股东与其他中小股东之间因利益、意见不同而矛盾重重。由于没有约束大股东的机制,大股东以其职位之便“掏空”公司资产,严重损害了中小股东利益[1-2]。笔者把股权结构分为股权集中度和股权制衡度,分别研究它们与公司绩效的相关性问题。

一、文献综述

(一)股权集中度与公司绩效

一些学者通过研究后指出,一个公司股权集中度的高低会直接正向影响公司绩效[3];公司绩效随着第1大股东持股比例的提高而得到改善[4];在任何一种性质的企业中,股权越集中,其正向的激励作用就越明显,企业绩效也越好[5]。也有很多学者持相反观点。谭兴民等人认为,银行的股权集中度与银行绩效之间呈反向变动[6]。C.Holderness等人对比分析了股权高度集中公司与股权分散公司的经营绩效,认为两者间不存在显著相关性[7]。朱武祥等人以家电行业的20家上市公司为研究对象,运用长达8年时间的数据进行分析,结果表明股权集中度与公司绩效不存在相关关系[8]。陈德萍等人对中小板块中358家公司的832个数据进行实证分析后认为,股权集中度与公司绩效是非线性的正U型关系[9]。施东辉提出这两者之间的关系是倒U型关系。刘银国等人对上证公司制造业的法人C7类公司进行实证分析,认为股权集中度与公司绩效是非线性的倒U型关系[10]。

(二)股权制衡度与公司绩效

我国开始研究股权制衡度的时间要比研究股权集中度的时间晚。陈信元等人认为,第2大股东对于第1大股东来说具有约束性作用,而且如果第2大股东对第1大股东的约束作用越强,越有利于提高公司绩效[11]。陈德萍等人认为,适当的股权制衡度对于增加公司绩效很有帮助[9]。也有学者与上述观点相反。例如,刘银国等人认为,公司绩效随着股权制衡度的变化而反向变动[10]。还有学者提出2者关系是动态变化的。例如,吴红军等人认为股权制衡度与公司绩效之间呈正U型关系[12]。虽然已有很多学者对股权结构与公司绩效之间的相关性进行了研究,但是每位学者选择的对象、方法以及时间、衡量标准各有不同,所得出的结论仍然没有定论。

二、理论分析与研究假设

(一)股权集中度与公司绩效的假设

当一家上市公司的股权高度集中在大股东手中,其他中小股东无法影响大股东所做的公司决策时,大股东利益与公司利益直接相关。大股东会为了追求自己的利益选择高利润项目,进而可增加公司绩效。如果股权主要集中在少数股东手中,则他们之间会互相监督对方的私利行为,避免大股东掏空资产,进而可改善公司绩效。

据此提出假设1:股权集中度与公司绩效正相关。

(二)股权制衡度与公司绩效的假设

股权制衡度反映其他中小股东对于第1大股东自利行为的约束和抑制作用的大小。在一个公司里,如果股份主要集中在1个股东身上,那么该股东会追寻自己利益的最大化,甚至可能会掏空公司资产。但是,如果股份主要由几大股东持有,他们之间就不仅仅是利益共存,也会出现利益冲突。如此,股东之间就会形成约束与监督机制,自利行为就会得到抑制,对公司绩效就会产生好的作用。任何事情都必须有一个度,一旦超过了这个度,就很可能出现相反结果。如果股权制衡度过高,公司股东可能会为了争夺绝对控制权发生内斗,还有可能因为意见不合给公司绩效带来消极影响。

据此提出假设2:股权制衡度与公司绩效呈倒U型关系。

三、实证模型

(一)数据来源和样本选择

笔者从2010—2013年上海证券交易所的A股上市公司中筛选出样本企业。在2010年及之前上市的公司和净利润大于0的公司中,删除了数据缺失的公司以及金融和房地产行业公司。最终,筛选出519家公司,得到2076个数据。所用数据均下载于国泰安财经数据库,所用软件是EXCEL2013版和SPSS20.0。

(二)变量设计

1.被解释变量

一般选择总资产收益率、净资产收益率、每股收益以及托宾Q值等指标来代表公司绩效。目前,托宾Q值还不适用于我国资本市场,笔者选择总资产收益率(ROA)代表公司绩效。

2.解释变量

选取第1大股东持股比例(PFIRST)、前5大股东持股比例之和(PFIVE)与前10大股东持股比例之和(PTEN)3个变量分别衡量股权集中度。选取第2—5大股东持股比例之和(Z)与第1大股东持股比例的比值、第2—10大股东持股比例之和(S)与第1大股东持股比例的比值2个变量分别衡量股权制衡度。

3.控制变量

笔者选择了其他可能会影响公司绩效的变量作为控制变量。一个公司规模(SIZE)的大小与其经营绩效有显著相关关系,公司规模越大则绩效越好。资产负债率(LEV)反映公司的财务状况,营业收入增长率(GROW)代表企业的发展能力。同时,还设置了年度虚拟变量(YEAR)。

(三)建立模型

根据上述分析,建立以下7个模型。前3个是关于股权集中度的模型,后4个是关于股权制衡度的模型。

四、实证结果

(一)描述性统计结果

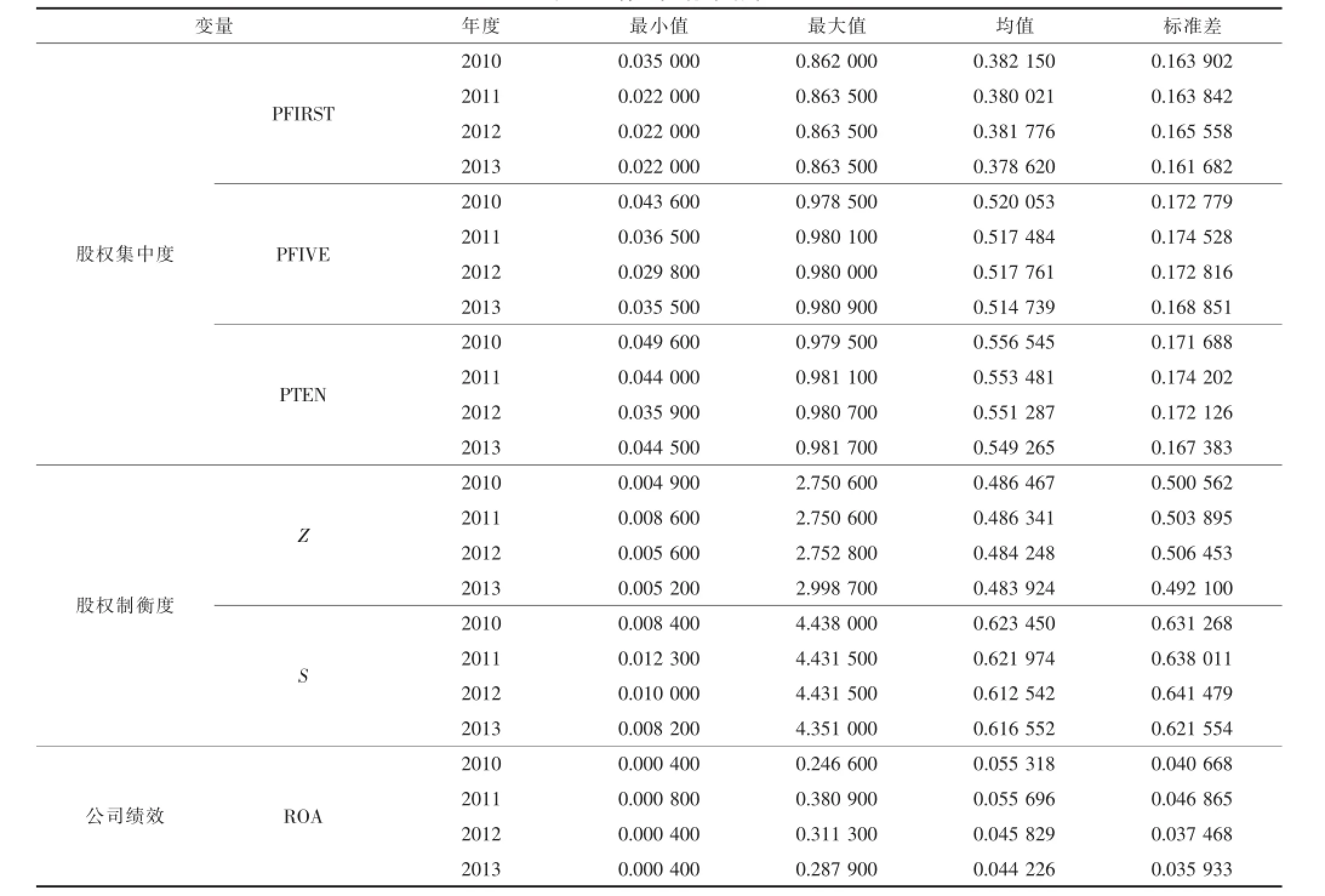

描述性统计结果见表1。

1.最值情况

从股权集中度和股权制衡度衡量指标中各抽取1个变量,发现前5大股东持股比例之和的最小值为0.029800,最大值却为0.980900;S指数的最小值为0.008200,最大值为4.351000。最小值与最大值的差异很明显。其他衡量指标的差异度也是一样。

2.均值情况

首先,观察股权集中度的变化。2010—2013年,第1大股东持股比例的均值从0.382150下降到0.378620,变化微小。前5大股东持股比例之和的均值从0.520053下降为0.514739,但在2012年时又有略微增长,幅度也很小。前10大股东持股比例之和的均值从0.556545变为0.549265。与此同时,公司绩效的均值从0.055318减少为0.044226,期间略微增长了一点。这些数据的变化幅度都很小。

接着,观察一下股权制衡度的变化。

Z指数的均值从2010年的0.486467减少到2013年的0.483924,变化幅度很小。

S指数的均值从2010年的0.623450变化为2013年的0.616552,但在2012—2013年略微增加了一些,同样的变化幅度不大。

(二)相关性检验

相关性检验的目的是为了观察变量之间的相关性大小,以防相关系数过大导致多重共线性问题,为做回归分析作铺垫。相关性检验结果数据显示,公司绩效与第1大股东持股比例、前5大股东持股比例之和以及前10大股东持股比例之和显著相关。

但是,Z指数和S指数与公司经营业绩并无显著相关性。股权集中度的指标与股权制衡度里的指标大多显著相关,建立的模型中没有同时放入这些变量。因为对于同一个模型来说,模型中涉及到的变量之间的相关系数小于0.5,模型就不存在多重共线性问题,可以进行下一步的回归分析了。

(三)回归结果分析

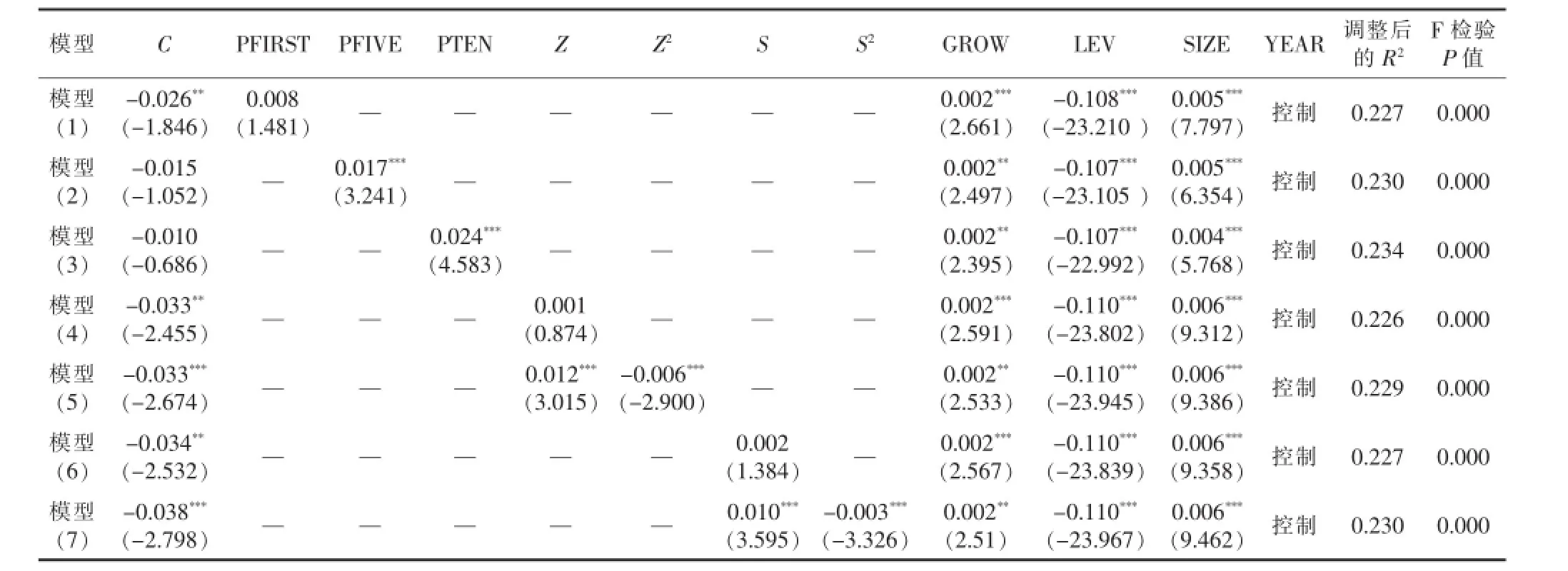

回归结果汇总见表2。

由表2可以看出,F检验的P值全都小于1%,说明这7个模型都具有计量意义。在建立的7个模型中,公司绩效与企业的营业收入增长率、公司规模呈显著正相关关系,且大多数相关系数还通过了在1%水平下的检验。这也就是说,公司规模越大,给企业带来的积极影响就越多,营业收入增长率也是如此。但是,资产负债率的系数却是负数,并且通过了显著性水平检验,也就是说负债不利于提高公司绩效。一般来说,资产负债率作为财务杠杆,对于企业可以起到激励作用,因为高债务会使得管理人员面临破产的压力,将促使管理人员努力想对策解决债务,改善资产状况。但是,这里却呈显著负相关,原因之一可能是我国很多上市公司的前身是国有企业,拥有政治关联关系,银行对于这类企业的贷款融资条件会有所松动,企业也不会因面临破产的压力而寻求发展机会;原因之二可能是政府不会轻易让一家公司破产和员工失业,会出台很多政策措施帮助企业度过难关。

表1 描述性统计结果

表2 回归结果汇总表

从表2的回归模型(1)、(2)和(3)中,可以发现股权集中度中的PFIRST与公司绩效正相关,系数为0.008,但P值为0.139,即PFIRST与公司绩效的相关性不太明显;但是,PFIVE的系数是正的0.017(显著水平为1%),说明PFIVE值越大,公司绩效越好;PTEN的系数是正的0.024,也通过了1%的显著性检验,表示PTEN值越大,越有利于改善公司绩效。由此,可以验证我们的假设1,前5大股东持股比例之和、前10大股东持股比例之和与公司绩效显著正相关。

从模型(4)和(6)中,可以得出股权制衡度中的两个变量Z指数和S指数的系数是一个很小的负数,并没有呈现出我们预想的显著关系。所以又分别加入了Z指数的二次项和S指数的二次项。在模型(5)和(7)中,观察到这2个变量的一次项的系数都为正,分别为0.012和0.010,而且显著水平都为1%。二次项的系数都为负数,分别为-0.006和-0.003,且P值都小于1%。Z和Z2的VIF值分别是6.916和6.892,S和S2的VIF值都不大于10,所以这2个模型不会有多重共线性问题。从调整后的R2看,这2个模型的拟合程度较一次项的模型要好。所以,模型(5)和(7)所建立的Z指数、S指数与公司绩效的关系是倒U型的。公司绩效先随着股权制衡度的增加而提高,一定程度后,就会随之下降。由此,证实了我们的假设2:股权制衡度与公司绩效呈倒U型关系。

五、结论及相关建议

笔者在整理了相关文献之后,对2010—2013年的上证A股上市的519家公司共2076个样本数据进行分析,发现股权集中度、股权制衡度与公司绩效存在一定联系。

股权集中度对于公司绩效的影响是线性的,而且还是积极有效的。具体说来,第1大股东持股比例与公司绩效没有显著的正相关关系,但前5大股东和前10大股东的持股比例之和与公司绩效的关系是显著正相关。这也告诉我们,将股权高度集中在一个人手中的积极影响不再显著,只有把股权的控制权放在少数股东手中,使他们之间可以互相监督,才可以更加有效地改善公司绩效。

反映股权制衡度与公司绩效关系的模型所显示的是一个倒U型曲线。这也和之前的分析是一致的,最初随着股权制衡度的提高,对于第1大股东行为的监督约束作用明显,公司绩效也随之增加。但当到了一定程度后,股东之间可能因为发生争夺绝对的控制权或者意见不合导致企业绩效下降。因此,合理将股权制衡度控制在一定程度,是提高公司绩效的一个非常必要的手段。

在前文中也多次提到了大股东的自利行为对公司绩效造成的消极作用,所以企业应该要建立一个内部监督机制,不仅要监督第1大股东的私利行为,同时也要监督大股东之间是否有同谋或掏空公司的行为倾向。其次,要构建股东多元化的结构,“一股独大”已经不再适合我国企业,可以吸引证券基金等机构投资者入股以平衡大股东之间的利益关系。

[1]李增泉,孙铮,王志伟.“掏空”与所有权安排:来自我国上市公司大股东资金占用的经验证据[J].会计研究,2004(12).

[2]唐清泉,罗党论,王莉.大股东的隧道挖掘与制衡力量:来自中国市场的经验证据[J].中国会计评论,2005(1).

[3]BERLE A, MEANS G. The Modern Corporation and Private Property[M]. New York: MacMillan, 1932.

[4]陈小悦,徐晓东.股权结构、企业绩效与投资者利益保护[J].经济研究,2001(11).

[5]徐莉萍,辛宇,陈工孟.股权集中度和股权制衡度及其对公司经营绩效的影响[J].经济研究,2001(1).

[6]谭兴民,宋增基,杨天赋.中国上市银行股权结构与经营绩效的实证分析[J].金融研究,2010(11).

[7]HOLDERNESS C, KROSZNER R, SHEEHAN D. Were the Good Old Days That Good: Changes in Managerial Stock Ownership Since the Great Depression[J]. Journal of Finance,1999(2).

[8]朱武祥,宋勇.股权结构与企业价值:对家电行业上市公司的实证研究[J].经济研究,2001(12).

[9]陈德萍,陈永圣.股权集中度,股权制衡度与公司绩效关系研究:2007—2009年中小企业板块的实证检验[J].会计研究,2011(1).

[10]刘银国,高莹,白文周.股权结构与公司绩效相关性研究[J].管理世界,2010(9).

[11]陈信元,汪辉.股东制衡与公司价值:模型及经验证据[J].数量经济技术经济研究,2004(11).

[12]吴红军,吴世农.股权制衡、大股东掏空与企业价值[J].经济管理,2009(3).

(编辑:唐龙)

F271.5

A

1673-1999(2016)12-0037-04

陶文丽(1993-),女,安徽财经大学(安徽蚌埠233000)会计学院2015级硕士研究生,研究方向为审计理论与方法。

2016-05-24

安徽财经大学研究生科研创新基金项目“内部审计与会计信息质量相关性研究——基于我国创业板上市公司”(ACYC2015164)。