会计准则改革、股权集中度与盈余管理*

2017-01-09武汉科技大学白露珍邱玉莲

武汉科技大学 白露珍 邱玉莲

会计准则改革、股权集中度与盈余管理*

武汉科技大学 白露珍 邱玉莲

本文以2003-2014年沪深A股上市公司为研究样本,分析了会计准则改革、股权集中度对公司盈余管理的影响。研究发现,会计准则改革后,公司盈余管理程度显著提高;股权集中度越高,盈余管理程度越大,会计准则改革后盈余管理程度的提升幅度也越大。进一步区分正、负向盈余管理进行分析发现,会计准则改革后,公司正、负向盈余管理程度均有显著提高,但只有负向盈余管理的提升幅度会随着股权集中度的增加而显著增加,正向盈余管理的提升幅度并未受到股权集中度的显著影响。

会计准则 股权集中度 盈余管理 操纵性应计利润

一、引言

会计盈余能够传递有关现金流量和公司价值的信息(Watts and Zimmerman,1986)。公司管理当局有强烈的动机利用信息优势,操纵盈余信息以实现自身利益最大化。作为生成会计信息的制度规范,会计准则为适应企业复杂多变的经济交易和事项,必将留有职业判断和会计选择空间。职业判断和会计选择空间有助于提高会计信息质量。但这需要完善的公司治理机制作保障,如果缺乏这一保障,职业判断和会计选择空间往往会为公司管理当局运用会计估计、会计方法选择和控制交易事项发生时点(Teoh et al.,1998a)等手段进行盈余管理提供便利。我国财政部2006年颁布的企业会计准则,与之前的会计准则相比发生了重大变化,既在某些方面遏制了利润操纵,又在某些方面为利润操纵提供了新的空间。那么,企业会计准则能否有效遏制上市公司盈余管理呢?另外,设计科学、运作良好的公司治理机制可以有效约束管理层的利润操纵行为,反之则可能为公司管理层进行利润操纵创造条件。那么,作为公司内部治理机制的重要方面,股权集中度对盈余管理有何影响?会计准则改革和股权集中度对盈余管理的共同作用如何?现有关于2006年企业会计准则对公司盈余管理影响的研究文献主要关注某项具体准则对公司盈余管理行为的影响,如资产减值(张然等,2007;谭燕,2008;罗进辉等,2010;)、债务重组(罗炜等,2008;谢德仁,2011;谢海洋,2013)以及金融工具确认和计量(叶建芳等,2009;孙曼莉等,2010;徐经长等,2013)对公司盈余管理行为的影响。针对企业会计准则整体对盈余管理影响的研究较少,且仅限于对其影响机理进行理论分析(沈烈、张西萍,2007),比较企业会计准则实施前后的上市公司总体的盈余管理程度(吴克平、于富生和黎来芳,2013),比较不同产权性质公司实施会计准则前后盈余管理程度(白露珍,2013),少有文献关注2006年企业会计准则对不同方向盈余管理水平的影响(王建刚和刘庆艳,2009),更未涉及会计准则改革与公司治理机制对盈余管理的共同作用及其对正、负向盈余管理的影响是否存在差异。本文考察了会计准则改革、股权集中度对盈余管理的影响,并区分正、负向盈余管理进行了深入分析,以期为完善企业会计准则和优化公司股权结构提供一些启示。

二、文献综述

现有关于2006年企业会计准则整体对盈余管理影响的研究结论存在较大分歧。沈烈、张西萍(2007)认为,2006年企业会计准则中的盈余管理空间有消有长,总体上消大于长。王虹、杨丹(2011)研究发现,2006年企业会计准则实施后,上市公司的盈余质量有降低趋势。王建刚、刘庆艳(2009)的研究表明,2006年企业会计准则前后上市公司的盈余管理程度没有显著差异,不同行业上市公司盈余管理程度的变化趋势不同。陈昊(2012)和吴克平、于富生和黎来芳(2013)研究发现,2006年企业会计准则在上市公司的盈余管理的控制上并未取得显著效果。白露珍(2013)考察了企业会计准则实施前后不同产权性质公司的盈余管理水平,发现2006年企业会计准则显著提高了地方国企和民营企业的盈余管理水平,但国有企业的盈余管理水平没有显著变化。刘永涛、翟进步和王玉涛(2011)和柴斌峰(2012)分别以金融类上市公司和民营企业为研究样本发现,2006年企业会计准则实施后,上市公司的盈余管理程度显著提高。在股权集中度与盈余管理的关系方面,现有研究结论也不统一。Haw et al.(2003)发现,盈余管理的主要原因在于大股东控制权与现金流权之间的分离。Leuz et al.(2003)发现,盈余管理的差异是由于大股东试图获取私有收益造成的。La porta et al.(1997、1999)、Fan and Wong(2002)、孟焰和张秀梅(2006)、杜兴强和温日光(2007)、马连福等(2008)研究发现,股权集中度越高,盈余管理的动机和能力越强,盈余管理程度越高,会计信息质量越低。张祥建和郭岚(2006)、张兆国等(2009)的研究则表明,股权集中度与盈余管理呈倒U型关系。通过上述文献梳理与分析不难发现,国内外学者在会计准则改革、股权集中度对公司盈余管理影响的研究中取得了丰富的成果,这为本文研究的开展奠定了坚实的基础。但目前鲜有文献关注会计准则和股权集中度对公司盈余管理的交叉影响,以及二者对正、负向盈余管理影响的差异。基于此,本文对此作进一步实证分析。

三、理论分析与研究假设

2006年企业会计准则中盈余管理可借用的空间有消有长,既在某些方面限制了盈余管理的空间,也在某些方面为企业进行盈余管理提供了新的机会。一方面,2006年企业会计准则取消了存货计价的“后进先出法”;规定固定资产、无形资产等长期资产的减值准备一经计提,在以后会计期间不得转回;注重以控制为基础确定合并财务报表的合并范围;区分了同一控制和非同一控制下的企业合并业务的会计处理;完善了会计信息披露要求。这在一定程度上有效控制了公司的利润操纵行为,减少了公司盈余管理的空间,增强了会计信息的透明度。另一方面,2006年企业会计准则在投资性房地产、非货币性资产交换、债务重组、金融工具的确认和计量等具体会计准则中有条件地引入了公允价值;要求企业至少于每年年度终对固定资产的折旧年限、方法和预计净残值进行复核,并将其改变作为会计估计变更采用未来适用法;区分无形资产研究阶段和开发阶段的支出,分别对其进行费用化和资本化处理,同时无形资产的摊销年限也不再固定,摊销方法也不仅仅局限于直线法;扩大了借款费用资本化的借款范围和资产范围。这赋予了公司管理层更多的会计政策选择权,为其进行盈余管理提供了新的机会和空间。然而,我国作为新兴市场经济国家,市场经济还很不完善,加上股东和管理当局之间存在信息不对称,企业管理当局为了实现自身利益最大化,会想方设法利用会计准则中的职业判断和会计选择空间进行盈余管理。据此,认为,在我国目前的制度环境和市场情况下,公司盈余管理程度高于准则实施之前。因此,提出假设1。

假设1:会计准则改革后,公司盈余管理程度显著提高

企业是一系列契约的结合。会计信息作为经济决策的重要依据,在契约签订和实施过程中扮演着重要角色。由于契约具有不完备性,契约签订者之间难免产生利益冲突,主要体现为股权分散情况下管理者和外部投资者之间的利益冲突,以及股权集中情况下控股股东和中小投资者之间的利益冲突。我国上市公司股权高度集中,控股股东和中小股东之间存在严重的利益冲突,而且存在信息不对称,大股东具有追求控制权私有收益,侵占中小股东利益的动机和能力。然而,追求控制权私有收益一旦被发现,不仅会受到其他利益相关者的抵制,还要承担声誉损失、法律诉讼等的代价,于是控股股东往往通过盈余管理来掩盖其攫取私有收益的动机和行为(Leuz et al.,2003)。而且,随着持股比例的增大,控股股东对企业的控制力不断加强,来自其他利益相关者的阻力也逐渐减弱,能够更加自由地进行盈余管理。根据以上分析,提出假设2。

假设2:股权集中度越高,公司盈余管理程度越高

股权集中度对盈余管理的影响还体现在会计准则改革前后盈余管理程度的变化幅度上。具体而言,随着公允价值的应用等职业判断和会计选择空间的扩大,持股比例越大,控股股东越容易凭借其对上市公司的控制权进行更为严重的利润操纵,以攫取控制权私有收益,增加自身财富。据此,进一步提出假设3。

假设3:股权集中度越高,会计准则改革后公司盈余管理程度的提升幅度越大

四、研究设计

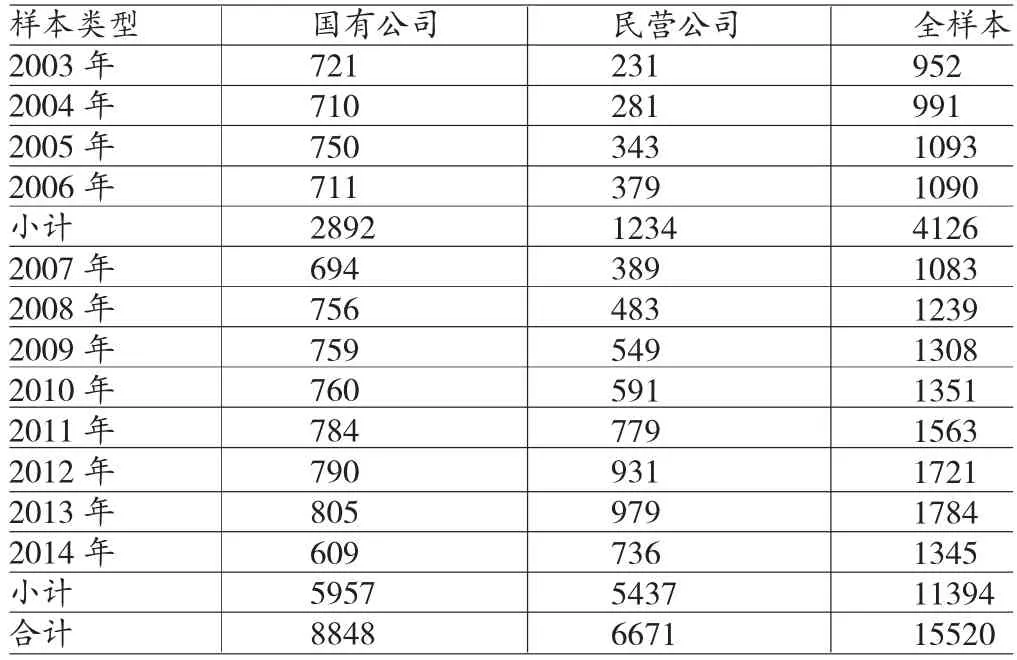

(一)样本选择与数据来源 鉴于我国创业板于2009年才开板启动,本文选取我国除创业板外的沪、深A股上市公司为研究对象。同时,本文将研究的时间范围确定为2003年至2014年,共获取20506个公司年度样本。在此基础上,本文还执行了如下的样本筛选程序:考虑到金融保险行业与其他行业公司在资本结构、经营现金流特征等方面有很大差异,剔除金融保险业样本410个;剔除当年ST、ST*、PT以及停止上市的样本2473个;剔除交叉上市公司,包括同时发行B股、H股的上市公司样本,原因在于B股和H股上市公司与A股上市公司的监管环境有着很大差异;由于本文需要用到上市公司滞后一期的财务数据,因而剔除当年新上市的公司年度样本982个。剔除数据缺失的公司年度样本1159个,最后得到研究样本15520个(见表1)。本文所使用的财务数据来自国泰安(CSMAR)数据库,数据分析使用了Stata13.0统计软件。

表1 样本分布

(二)变量定义与模型构建

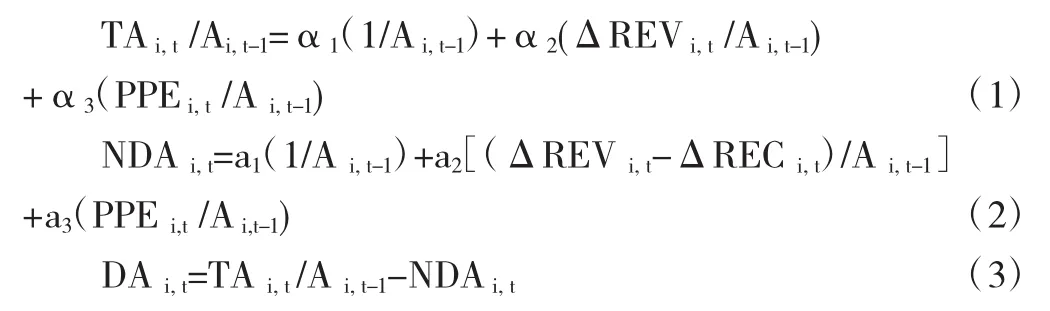

(1)被解释变量。借鉴Dechow et al.(1995)、夏立军(2003)和于忠泊等(2011)的方法,采用分年度分行业修正的横截面Jones模型估计操纵性应计利润,并以操纵性应计利润的绝对值衡量公司的盈余管理程度,分析2006年会计准则改革、股权集中度及其交乘项对公司盈余管理程度的影响。首先,运用模型(1)对不同年份的特征参数α1、α2、α3进行估计,得到估计值a1、a2、a3。然后,将a1、a2、a3代入模型(2)求出非操纵性应计利润。最后,利用模型(3)计算出操纵性应计利润。操纵性应计利润偏离零值越远,绝对值越高,说明公司盈余管理程度越强,盈余信息质量越低。

TAi,t:代表公司i第t期的总应计利润,等于公司i第t期营业利润与第t期经营活动现金净流量的差额;NDAi,t:代表公司i第t期非操纵性应计利润;DAi,t:代表公司i第t期操纵性应计利润;ΔREVi,t:代表公司i第t期营业收入与第t-1期营业收入的差额;PPEi,t:代表公司i第t期期末固定资产原值;ΔRECi,t:代表公司i第t期期末应收账款净额与第t-1期期末应收账款净额的差额;Ai,t-1:代表公司i第t-1期期末资产余额。

(2)解释变量。NEW:代表会计准则改革的虚拟变量。会计准则改革前,NEW=0;会计准则改革后,NEW=1。SHR:代表公司的股权集中度,等于公司第一大股东的持股比例。NEW*SHR:为会计准则改革(NEW)和公司股权集中度(SHR)的交乘项。

(3)控制变量。根据经验和已有的研究文献(雷光勇、刘慧龙,2006;姜付秀,2013等),本文还控制了其他因素对盈余管理程度的影响,采用模型(4)进行多元线性回归分析。

其中,ABS_DA是被解释变量,代表公司的盈余管理程度,等于操纵性应计利润的绝对值;NEW为代表会计准则改革的虚拟变量;SHR代表公司股权集中度,等于第一大股东的持股比例;NEW* SHR为会计准则改革(NEW)和股权集中度(SHR)的交乘项。此外,SIZE代表公司规模,等于公司期末总资产的自然对数;LEV代表公司的财务杠杆,等于公司期末的资产负债率;ROA代表公司的盈利能力,等于公司当期净利润除以当期期初、期末总资产的平均余额;GROW代表公司的成长机会,等于公司A股市场价值除以公司总资产账面价值;AUDIT为代表公司审计事务所的虚拟变量,若为公司提供审计的是国际四大事务所,AUDIT=1,否则AUDIT=0;OPINION为代表公司当年审计意见的虚拟变量,若公司当年审计意见为标准无保留意见,OPINION=0;否则OPINION=1。

五、实证分析

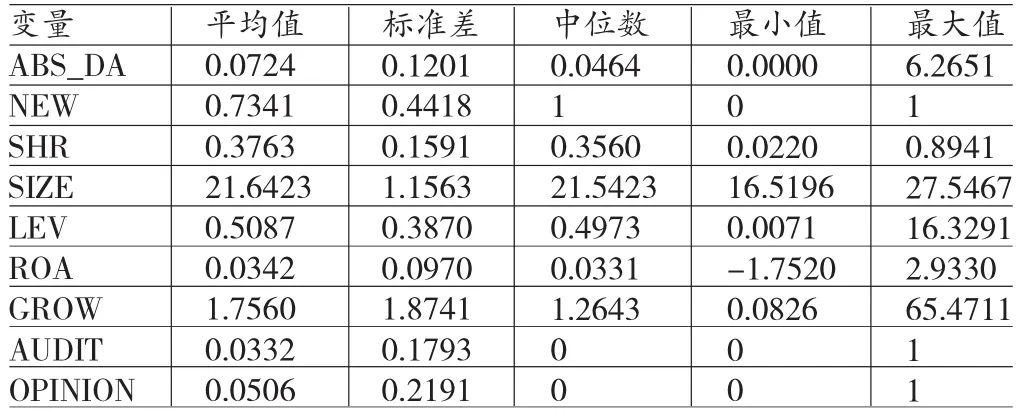

(一)描述性统计 表2报告了样本的描述性统计结果。在保留四位小数的情况下,操纵性应计利润绝对值(ABS_DA)的平均值和中位数分别为0.0724和0.0464,最小值和最大值分别为0和6.2651,说明样本公司的盈余管理程度存在很大差异。进一步分析样本数据发现,操纵性应计利润(ABS_DA)大于1的公司年度样本共有23个,其中操纵性应计利润(ABS_DA)大于4的公司年度样本有1个,操纵性应计利润(ABS_DA)大于3的公司年度样本有5个,操纵性应计利润(ABS_DA)大于2的公司年度样本有7个。第一大股东持股比例(SHR)的中位数为0.3560,表明大多数样本公司第一大股东的持股比例大于35%。资产负债率(LEV)的最小值和最大值分别为0.0071和16.3291,表明公司的负债情况存在很大差异,有的公司几乎全靠自有资本运营,有的公司则严重资不抵债。公司规模(SIZE)的最小值和最大值分别为16.5196和27.5467,盈利能力(ROA)的最小值和最大值分别为-1.7520和2.9330,成长机会(GROW)的最小值和最大值分别为0.0826和65.4711,说明样本公司的资产规模、盈利能力和成长机会都存在很大差异,不存在样本自选择问题。表3比较了会计准则改革前后操纵性应计利润绝对值(ABS_DA)的差异。可以看出,会计准则改革前,ABS_DA的均值和中位数分别为0.0664和0.0443,会计准则改革后,ABS_DA的均值和中位数分别为0.0745和0.0473。检验结果表明,会计准则改革后ABS_DA的均值和中位数均显著提高,与假设1相一致

表2 全样本相关变量描述性统计

表3 操纵性应计利润绝对值的差异:会计准则改革前后比较

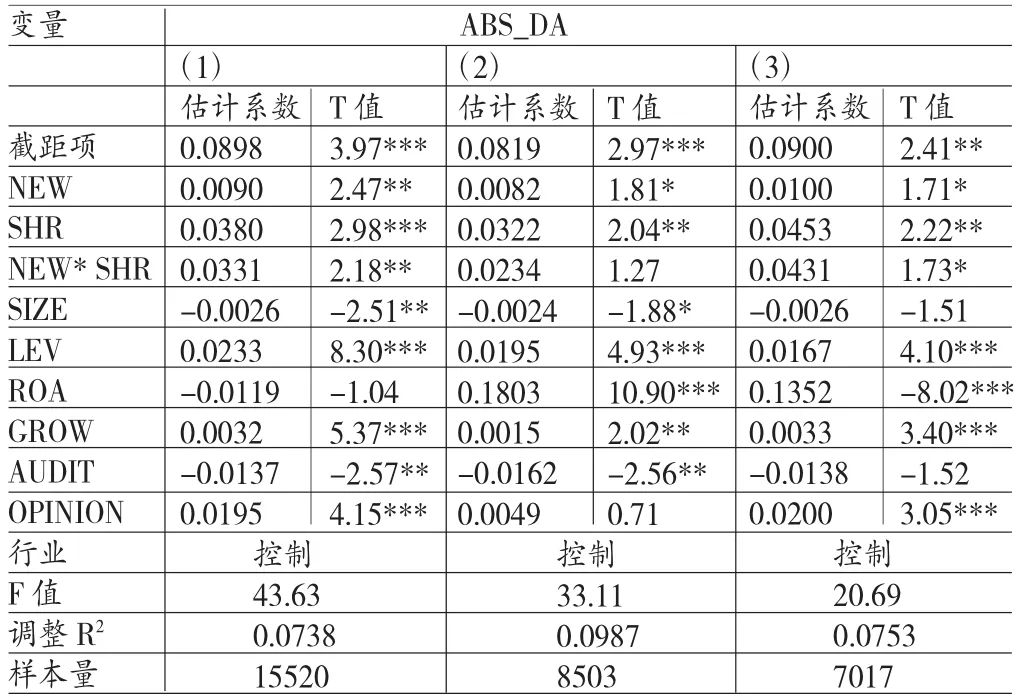

(二)回归分析 表4报告了ABS_DA的回归结果。其中,模型(1)为全样本回归结果,模型(2)、(3)分别以操纵性应计利润大于等于零和操纵性应计利润小于零的公司年度数据为样本进行了回归。在全样本回归中,NEW的回归系数在5%的水平上显著为正(0.0090),表明会计准则改革后公司的盈余管理程度显著提高,验证了假设1;SHR的回归系数为正(0.0380),且在1%的水平上显著,表明公司股权越集中,盈余管理程度越高,与假设2一致;NEW*SHR的系数为正(0.0331),且在5%的水平上显著,表明就全样本来看,股权集中度越高,会计准则改革后,公司盈余管理程度的提高幅度越大,符合假设3。此外,公司规模(SIZE)的回归系数显著为负,表明公司规模越大,盈余管理程度越低,与张祥建和郭岚(2006)的结论一致;资产负债率(LEV)的回归系数显著为正,表明公司资产负债率越高,盈余管理程度越高,与Dechow et al.(2006)以及Bartov et al.(2008)的结论一致;公司成长机会(GROW)的回归系数显著为正,说明公司成长机会越多,盈余管理程度越高,与Koh(2007)的结论一致;审计师事务所性质(AUDIT)的回归系数显著为负,审计意见(OPINION)的系数显著为正,表明审计质量越高,盈余管理程度越低。模型(2)和(3)分别以正、负向盈余管理公司为样本,检验了会计准则改革、股权集中度对公司盈余管理程度的影响。从模型(2)的回归结果来看,会计准则改革(NEW)的回归系数为正(0.0082),在10%的水平上显著,表明会计准则改革后,公司正向盈余管理程度显著提高,进一步验证了假设1;SHR的回归系数在5%的水平上显著为正(0.0322),表明公司股权集中度越大,正向盈余管理程度越高,为假设2提供了进一步证据;NEW*SHR的回归系数不显著,表明会计准则改革后,公司正向盈余管理的提升幅度并未受到公司股权集中度的影响,不符合假设3。从模型(3)的回归结果来看,会计准则改革(NEW)的回归系数在10%的水平上显著为正(0.0100),表明会计准则改革后,公司负向盈余管理程度显著提高,进一步验证了假设1;SHR的回归系数在5%的水平上显著为正(0.0453),NEW* SHR的回归系数在10%的水平上显著为正(0.0431),表明股权集中度越大,公司负向盈余管理程度越高,且会计准则改革后公司盈余管理程度的提升幅度也越大,为假设2和假设3提供了进一步证据。

表4 多元回归分析

(三)敏感性分析 异常样本、异常值都可能对上述结果造成影响。因此,本文分别在剔除操纵性应计利润(ABS_DA)大于1的样本、剔除资产负债率大于1的样本,对控制变量中的连续变量的极端值(小于1%分位数与大于99%分位数)进行Winsorize处理的情况下,按照以上研究步骤和模型进行了敏感性分析,结论仍然成立。本文将公司当年营业收入的自然对数作为代表公司规模的控制变量,将营业收入的增长率作为控制变量加入模型进行回归发现,除了估计系数的显著性水平稍有差异之外,结论与前文基本一致。

六、结论

本文以2003-2014年我国A股上市公司为样本,利用分年度分行业修正的横截面Jones模型估计操纵性应计利润,并以操纵性应计利润的绝对值衡量公司盈余管理程度,考察了2006年企业会计准则改革、股权集中度对上市公司盈余管理的影响。结果表明,会计准则改革后,上市公司盈余管理程度显著提高;公司股权集中度对盈余管理程度有显著正向影响;公司股权集中度越高,会计准则改革后盈余管理程度的提高幅度越大。进一步区分正、负向盈余管理进行分析发现,会计准则改革后,公司正、负向盈余管理程度均有显著提高,但只有负向盈余管理的提升幅度会随着股权集中度的增加而显著增加,正向盈余管理的提升幅度并未受到股权集中度的显著影响。研究结论从盈余管理的角度检验了2006年企业会计准则改革的效果,验证了股权集中度对盈余管理的影响,本文进一步深化了股权结构与盈余管理关系的研究,为完善企业会计准则和优化公司治理结构提供了参考。

*本文系湖北省会计学会第五批会计科研课题(项目编号:HBK201306)的阶段性研究成果。

[1]白露珍:《会计准则改革、实际控制人性质与盈余管理》,《财经理论与实践》2013年第1期。

[2]杜兴强、温日光:《公司治理与会计信息质量:一项经验研究》,《财经研究》2007年第1期。

[3]雷光勇、刘慧龙:《大股东控制、融资规模与盈余操纵程度》,《管理世界》2006年第1期。

[4]马连福等:《大股东制衡、投资者关系管理与盈余管理》,《山西财经大学学报》2008年第12期。

[5]沈烈、张西萍:《新会计准则与盈余管理》,《会计研究》2007年第2期。

[6]王虹、杨丹:《会计准则变迁、公司治理对盈余管理的影响分析》,《财经科学》2011年第9期。

[7]夏立军:《盈余管理计量模型在中国股票市场的应用研究》,《中国会计与财务研究》2003年第2期。

[8]张祥建、郭岚:《盈余管理与控制性大股东的“隧道行为”》,《南开经济研究》2007年第6期。

[9]张兆国等:《公司治理结构与盈余管理》,《中国软科学》2009年第1期。

[10]Haw,I.,M.,Hu B.,Hwang,L. s. and Wu,W.,“Ultimateownership,Income Management,and Legal and Extralegal Institutions,Working Paper.2003.

[11]Leuz,C.,D. Nanda,P. D. Wysocki,Earnings Management and Investor Protection: An International Comparison,Journal of Financial Economics,2003.

(编辑 梁 恒)