企业并购中政府干预的动机与效果:综述与启示

2016-12-26杨沁扈文秀

杨沁++扈文秀

摘要:在政府干预企业并购动因与效果的研究中,现有文献主要集中在两个方面:一是政府规制理论,从政府政策、法规制定的外部宏观视角出发,历经公共利益理论、利益集团理论,发展到目前的激励规制理论,强调政府公共利益动机与集团利益动机并存。二是政府终极控制权理论,从公司治理的微观视角出发,将政府干预行为视为企业并购决策的内生变量,认为政府的“掠夺”之手与“支持”之手共生。两大理论体系研究视角各不相同,彼此独立成型但缺少关联性。探讨政府控股对企业并购产生影响的路径与机理,构建合意的地方政府的激励性规制及企业的经济性规制体系是未来研究的方向。

关键词:企业并购;政府干预;规制理论;终极控股权

中图分类号:F270文献标识码:A文章编号:1003-5192(2016)05-0074-07doi:10.11847/fj.35.5.74

1引言

2016年是国有企业全面深化改革、攻坚克难的改革大年,随着国企改革“九项重点任务”的出台,央企、国企的兼并重组将成为中国经济未来五至七年发展的重头戏。然而,企业并购绝不单单是企业自身的行为,不仅新兴转型经济国家的政府较多地干预企业并购,市场经济高度发达的欧美国家政府也频频利用其手中的权力干预企业并购。转型期的中国,政府高度介入企业并购,一方面极大地促进了并购的完成和经济结构的调整,另一方面也带来了资源配置扭曲、效率低下等问题。因此,若要使并购真正成为国企提质增效的有效手段,必须重新思考政府的职能定位,构建新型的政企关系。这也是本届政府实现简政放权、政府职能转变的重大任务。政府对企业并购的干预,源自政府干预理论的指导。政府干预的思想从“无为之手”、“扶持之手”到“掠夺之手”,也指导着政府对企业并购走过了“放任—规制—放松规制—再规制”的干预历程。这种“放松—规制”的循环不是简单的往复,而是对政府干预动机与效果的不断反思和自我修复,伴随着相关研究和理论的推进。这些研究涉及到政府规制理论、国家干预理论以及政治学等范畴,理论线索与支脉不少,但较为零散,尤其是转型经济中该命题的研究非常匮乏。近年来,La Porta等[1]开创的终极控制权理论为转型经济中政府干预问题的研究提供了一个新的视角,一些较有影响的成果逐渐显现。因此,有必要对国内外有关“政府干预企业并购动因与效果”的研究成果进行归纳总结,为中国转型经济中的政府干预行为提供借鉴。

本文强调政府干预与政府规制的区别。在现代市场经济条件下,政府规制是指政府对企业的活动进行的规范、约束和限制[2]。政府干预则是指政府有目的地影响经济的所有行为,既包括宏观的政府经济政策、法规,也包括微观的政府规制行为。在政府干预体系中,较早出现的也是政府对微观经济主体的有意识干预,而后才逐步指向宏观政策调控。可见,政府规制是政府干预的一种方式。

杨沁,等:企业并购中政府干预的动机与效果:综述与启示

Vol.35, No.5预测2016年第5期

2基于规制经济学的研究

市场经济中政府对企业并购的干预,更多属于政府规制的范畴,因而规制经济学是市场经济中解释政府干预企业并购动因的基本理论。随着人们对政府规制动因认知的动态调整,政府规制理论经历了公共利益规制理论、利益集团规则理论、激励规制理论,并带来不同的规制效果。

2.1政府规制的公共利益动机及规制效果

公共利益规制理论以市场失灵和福利经济学为基础,假设政府是“道德人”,是公共利益的维护者,政府规制的动机是为公众提供保护和寻求利益;又假设政府是“理性人”,可以弥补市场失灵、最大化社会福利。在此假设基础上,Bain等哈佛学派的学者创建了SCP (structure-conduct-performance paradigm)分析范式,证明市场集中会产生寡占的市场结构,导致寡占的市场行为,最终带来市场非效率和整体社会福利的损失[3]。因此,政府应对形成市场集中的企业并购严加规制甚至拆分,以减少并购可能带来的市场失灵。

哈佛学派的观点促成了战后至70年代前美国最严苛的反垄断政策,并对欧洲和太平洋地区的企业并购控制产生了巨大影响。然而大量实践证明,政府规制并不完全有效,严厉的反垄断政策不仅没有很好地解决市场失灵,反而带来了不合意的间接效应:第一,抑制了有效率的大企业,在某种意义上反而使竞争“软化”,导致70年代美国经济下滑和企业竞争力下降。第二,许多产业的集中度仍然在提高,严厉的反垄断规制并未扭转这种趋势。 公共利益规制理论指出了政府干预企业并购的必要性,指导政府纠正了部分市场失灵和并购实践中存在的不公平行为(如价格歧视、垄断等)。但是该理论的三个潜在前提——规制机构拥有完全信息、有完全的承诺能力、只为社会谋福利——被证明现实中没有一个能完全满足;加之其依赖的SCP范式的分析方法与研究框架存在严重缺陷,实践中存在大量能够驳斥它的事实,规制效果也差强人意,该理论遭到了学者们的激烈批判,直接催生出政府规制的利益集团理论。

2.2政府规制的集团利益动机及规制效果

芝加哥学派的代表人物Stigler吸收了公共选择理论的观点,将政治行为纳入到经济学的供求分析框架中,开创了利益集团规制理论[4]。该理论中,政治家是具有各种各样“利己”动机的“经济人”,能理性地选择使自身效用最大化的行为。利益集团则通过提供政治家所需(如政治支持、贿赂),说服政府实施利己的规制政策,改善该集团福利。规制成为政治家与利益集团各自谋求自身利益最大化的结果。据此,在企业并购问题上,政府规制会由于寻租的存在而导致市场效率扭曲,既不能解决竞争公平问题,更不能带来效率的增进,那就不应该对企业并购实施规制。而“企业效率观”和“可竞争理论”指出,从长期看,市场竞争过程是有效的,市场不完善可以自我纠正,市场的竞争性足以替代政府干预[5]。因此,应放松并购规制,由市场竞争机制进行自我调节。

从规制效果上看,芝加哥学派的观点使20世纪80、90年代美国政府对并购规制由严苛限制变成了最低限度的干预。欧洲各国随后也纷纷放宽了并购限制,由此催生了全球第四次兼并潮。随着并购规制的放松,企业合并的规模和范围达到空前水平,但合并浪潮又很快使这些取消了管制的市场出现了较高的集中度。一些学者认为芝加哥学派的研究方法过于简单,其在新古典经济学理论基础上的静态分析方法,导致许多重要的差别被忽视,产生了过于激进的结论,有近乎废止反垄断规制的危险。他们以实证数据证实市场是不完善的,市场失效不但不会在竞争压力下“消溶”,反而会侵蚀效率[6]。因而竞争并不优于规制,竞争无法完全替代规制。

与公共利益规制理论相比,利益集团理论打开了传统理论中“规制的政治过程”这个“黑匣子”,与规制历史极为符合,政府“经济人”假设比之“道德人”假设似乎也更为合理和深刻。然而芝加哥学派静态的分析方法和市场可自我完善的假设,导致其理论推导和结论的片面性,其以竞争替代规制的政策主张在并购实践中也屡屡遭到质疑和挑战。同时,仅从利益的角度来考察政府规制行为,并不能完全解释政府超越各种集团利益维护公共利益的行为,也必然导致全面否定规制存在的合理性,并不符合现实中政府规制大量存在的状况。

2.3政府规制的公共利益与集团利益动机及规制效果

在公共利益规制理论与利益集团规制理论均无法将市场机制与政府干预很好结合、无法满足规制实践需求的背景下,20世纪80年代以来,充分考虑信息不充分、市场不完全的激励性规制理论给规制经济学带来了革命性的突破。该理论吸收了信息经济学、激励理论等微观经济学中新的成果,修正了传统规制理论在福利经济学基础上构造的完备市场假设,认为在信息不对称条件下,规制问题本质上是一个委托—代理框架内的激励问题。尽管此时政府规制研究的视角已经由“为何规制”变成了“如何规制”,但其中隐含了政府规制的动因:

第一,政府规制追求的是公共利益。Laffont和Tirole[7]引入博弈论和不完全信息后研究指出,由于存在信息不对称、沉没成本、网络外部性等,企业会以进入壁垒、默契合谋、垂直限制等策略性行为去改变市场环境,排挤竞争对手,反竞争性行为确实存在。因而,市场在很大程度上是不完善的,存在市场失灵,政府的规制不可或缺。政府的任务就是在充分发挥市场的激励与资源配置功能的基础上,构建企业激励性契约——既充分激励被规制企业,又有效约束其反竞争的行为,实现社会福利最大化[8]。

第二,政府是特殊利益集团的代表。Laffont和Tirole[9]的后续研究,在坚持政府集团利益动机的基础上,吸收了政治学前沿的规制体系非整体观,打开了规制机构这一“黑箱”,将规制机构分为规制者(监督者)和国会(委托人)两层,承认规制者是利己的“经济人”,可能会被企业或利益集团俘虏,从而发展了一种具有三层科层结构的利益集团委托代理理论——在考虑对受规制企业激励的基础上,强调对规制者的约束与控制。

从表面上看,该理论的研究中似乎并存着公共利益和利益集团两种规制动机及研究范式。其实,在利益集团研究范式中,规制机构这一“黑箱”被打开了,规制者是利己的经济人,而国会却是以社会福利最大化为目标的,说明公共利益和利益集团这两种研究范式在激励性理论这一框架下并行不悖,一定程度上实现了融合。也就是说,政府规制是公共利益与集团利益两种动机“合力”的结果。如此一来,面对市场失灵与政府失灵的并存,解决问题的关键就在于正确理解并确定市场与政府各自作用的合理边界,实现政府与市场的有效结合。

从规制效果上看,在激励性规制思潮的影响下,20世纪90年代迎来了由各国政府直接推动的第五次全球并购潮。一方面,各国政府加强了对企业兼并的“再规制”,一改前期过于宽松的规制立场,转向谨慎而温和的干预[10]。但另一方面,政府对能增强本国国际竞争力的并购行为不仅放松了规制,还采取各种措施激励和扶持企业合并。

激励性规制理论在一定程度上修正了传统规制理论的缺陷,实现了政府规制的公共利益理论与利益集团理论的融合。但它绝不是简单地向哈佛学派严厉干预主义的回归,它依然坚信市场的力量比规制政策更有效,政府的干预只是为了市场更有效地运行。然而,该理论提供的丰富的博弈论模型虽然十分贴近现实中企业复杂的竞争行为,但其过于精细的假设、复杂深奥的数学模型与工具自身存在若干难以克服的缺陷;在与规制政策直接有关的现实问题的研究和实际运用中,也难以真正发挥效用,目前尚未获得足够多的经验性分析的验证。

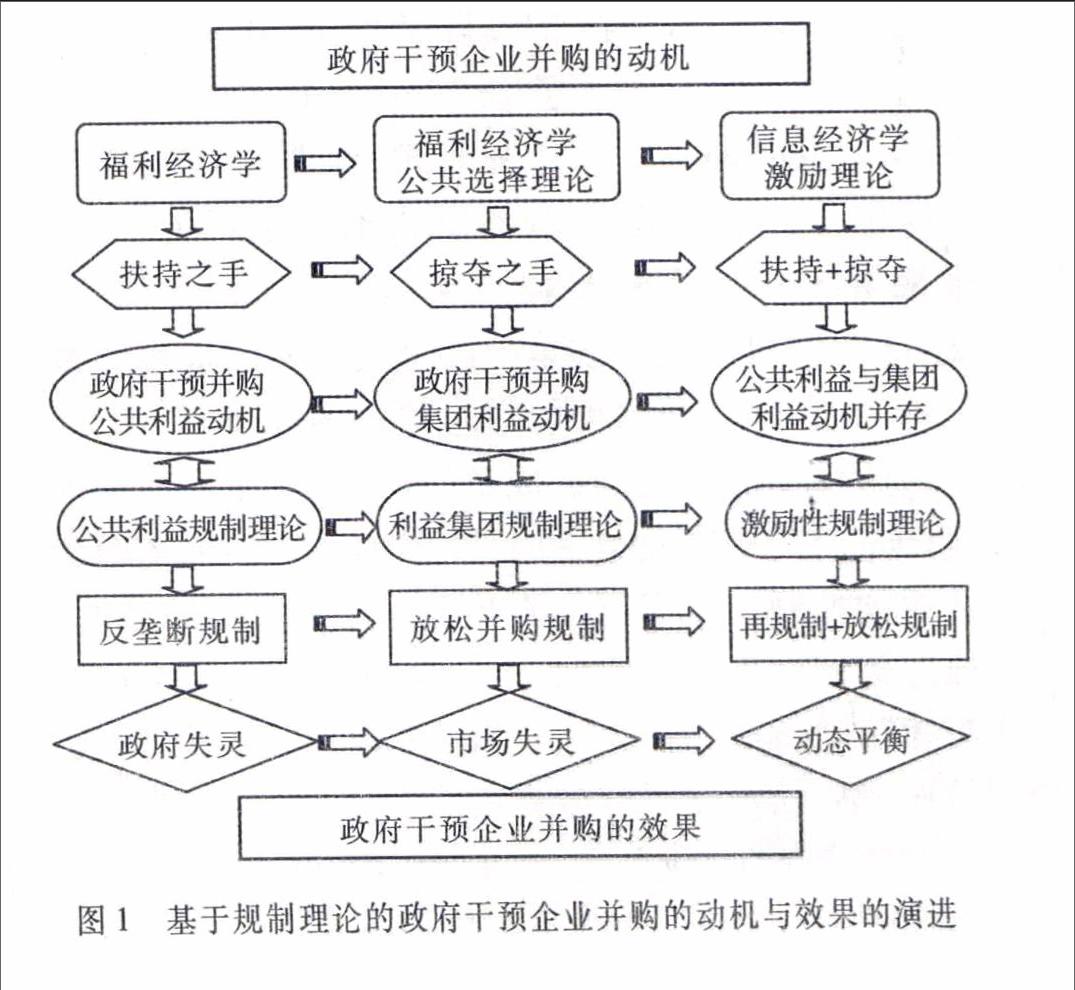

总而言之,如图1所示,规制经济学揭示了政府干预企业并购动机的演变,也指导着政府行为走过了“规制—放松规制—再规制与放松规制结合”的干预历程,带来了不同的规制效果。

图1基于规制理论的政府干预企业并购的动机与效果的演进

3基于政府终极控制权理论的研究

在学术界对政府规制并购动机之争暂时落定之时,Shleifer等[11,12]基于终极控股理论,对政府干预并购的动因提出了不同看法。Shleifer 等对东欧国家和俄罗斯的转轨实践深入考察后发现,政府与企业并非简单的规制者与被规制者的关系。当政府通过金字塔控制、交叉持股等形式,获得超出其拥有的企业所有权的控制权而有效控制企业时,政府事实上成了企业的终极控股股东。此时,政府不仅为企业并购提供规制和引导,还以终极股东身份决定着企业的并购决策[13],而政府又承担着大量社会责任,自然会有动机、也有能力将其承担的社会目标强加给企业[14]。尤其值得注意的是,政府终极控股现象现阶段具全球普遍性(大量学者证明,尽管在美、英等国不占主导,但在发达经济体的芬兰、挪威、法国、日本、新加坡等国,新兴经济体的印度、马来西亚、菲律宾等国,过渡经济体的中国、匈牙利、俄罗斯、捷克及斯洛伐克等国,政府终极控股现象显著[15])。

Shleifer和Vishny[11]进一步创建了包括寻租模型、腐败模型、私有化模型及政治家与企业的博弈模型的“掠夺之手”系列模型,证明在缺乏外部制衡和其他股东监督的背景下,政府干预的目标并不是社会福利的最大化,而是运用政府控制的财产追求政治家个人或集团利益的最大化。只有当政府的政治利益恰好与社会福利一致时,才表现为对社会福利的推进。

从干预效果看,政府会通过干预企业并购来追求其政治目标,如寻租、促使企业雇佣过剩的员工、寻求政治支持等,导致企业目标偏离价值最大化,产生对企业的“掠夺”效应[16]。当然,政府也会在必要时实施反补贴,对公司进行利益输送,但即便这样,政府“扶持”企业的动机依然在于未来能继续实施“掏空”行为[17]。政府忽视企业利益与社会福利的掠夺行为不仅带来资源的再分配、企业并购的低效或无效,还会诱发企业对政府的政治关联、贿赂等行为,导致巨大的社会效率损失和经济发展放缓。例如,在东欧经济转型中,俄罗斯和波兰尽管都采取了快速私有化的“休克疗法”,但俄罗斯的政治家保留了大量的最终控制权,导致俄罗斯的经济发展远远落后于波兰。Shleifer等还特别指出,与资本主义制度相比,社会主义制度下的政府产权拥有更大的权力,对经济带来的损害也更大。

终极控股权理论为政府干预并购的研究提供了一个崭新的视角。它通过公司治理中股东控制权和所有权的偏离程度,刻画了政府终极控制人追逐私利的意愿与驱动力,认为政府不仅可以采取法规、制度等规制干预企业并购,还可以以掌握“终极控制权”的方式直接干预并购。此时,政府干预是以特权左右企业并购的内生变量。与同样坚持政府私利动机的芝加哥学派相比,该理论主张改革必须在迎合政治利益和约束的条件下,尽可能减少政府失灵的损害。这更大程度地考虑了政府终极控股地区的现实政治环境,比之完全否定政府规制的芝加哥学派更具积极意义和建设性。

然而政府终极控股权理论目前以实证研究为主,规范经济学的理论分析相对不足。股权结构与公司决策之间的关系应该是复杂的、综合的,现有文献对政府控股干预并购作用机理的“黑箱”并未完全打开,干预的内在机制、传导机制揭示不够,未建成一个完整的理论体系。同时,仅承认政府的利己动机也有失偏颇,并不完全符合现实状况。

4针对中国的经验研究

中国始于20世纪90年代以来的企业并购中,政府的干预无处不在。然而中国政府的干预与规制经济学中政府规制的内涵大不相同。一方面,政府颁布了一些法律法规和政策措施来管理企业并购,但远未形成专门的企业并购的规制体系;另一方面,政府拥有社会管理者和国有企业资产所有人的双重身份,会运用行政权力推动和引导企业并购,甚至会直接控制并购决策,具有鲜明的政府产权特性。学者们研究时考虑到了这一特殊性,在借鉴西方理论的基础上,结合中国独特的制度背景,对中国政府干预企业并购问题进行了富有成效的探索。

4.1基于集中股权理论的研究

早期的文献针对国有企业中政府以“国有股”持有企业股份并绝对控股的特征,借鉴集中股权理论进行了研究。集中股权理论强调,当企业股权较为集中、存在控股大股东时,会因为大股东只考虑自身福利的最大化而实施“掏空”行为,形成对其他股东利益的侵害和公司价值的损害,产生大股东与小股东之间的“第二类代理问题”;但也可能会因为大股东对管理层的监督效应而减少对全体股东利益的侵害,反而有利于公司价值的提升[18]。学者们主要从国有股占比对并购绩效影响的经验性研究角度来探讨政府干预并购的效果,进而揭示政府干预并购的动机。

从对企业的干预效果看,学者们研究发现,第一大股东持股比例与企业并购当年的绩效正相关,但对长期并购绩效的影响显著为负[19]。并购中存在大量违背企业意愿的政府“拉郎配”行为,不仅未能从根本上治理亏损企业,还拖累了优势企业,扭曲了资源配置。然而更多学者证实,国家持股对企业并购绩效的影响具有两面性——既可能通过政治干预攫取企业财富,又能借助公司治理和优惠待遇来提升企业价值[20]。Blanchard和Shleifer[21]也指出,中俄自1989年以来经济增长迥异的重要原因之一是中俄政府质量不同——中国政府帮助企业发展,政府产权反而可以减少政府攫取。因此,从企业角度看,政府干预并购的“掠夺性”效应与“支持性”效应并存。

但从对宏观经济的干预效果看,学者们普遍承认政府对并购干预的最终目标是实现各种公共治理目标。政府通过干预并购,实现了财政收入最大化、产业结构调整、增强地区企业竞争力等经济目标,以及消除亏损企业、稳定本地就业、维持政治稳定的社会目标和政治目标。因此,即使存在政府不顾企业利益的行政干预,客观上形成了对企业的“掠夺”,但其动机仍是为了追求社会福利的最大化。

综上所述,基于集中股权理论的研究认为,政府干预并购的动机是追求社会福利最大化,尽管干预的效果有好有坏。然而,大部分学者只是通过政府控股与干预效果的经验性检验结论反推干预动机,并未建立规范的经济学理论模型去分析政府的干预行为,也未能借鉴政治学的观点剖析政府行为形成的机制,导致对现实中存在的政府并购干预的私利行为无法合理解释。

4.2基于终极控股权理论的研究

终极控股权理论是对集中股权理论的突破,尤其是Shleifer等关于社会主义制度下政府终极控股的论证非常符合中国的实际情况。随着大量文献对中国政府终极控股股权结构的证实,国内学者开始借鉴终极控股权理论研究政府干预并购的动因与效果,获得了更有价值的结论。

(1)政府干预的集团利益动机及干预效果

学者们结合公共选择理论研究指出,政府是由一个个不同个体构成的组织,政府的目标同时也是组织成员,特别是政府领导的个人目标或小集团目标的集合。当政府干预企业并购时,其动机本质上来源于政府官员的个人利益或者地方利益和部门利益为代表的小集团利益。考虑到我国长期以来以GDP增长率、就业率等为基准的政绩评价机制,政府干预企业并购以获取个人政绩与晋升机会的动机会更加强烈。谭劲松等[22]的系列案例研究表明,政府干预并购的直接动机是其承担的经济目标和社会目标,而各种经济目标和社会目标相互博弈的结果,又源自隐藏在其背后的政府官员的个人目标,如职位的升迁、权力的稳定性、对资源的支配力及灰色收入等。

干预效果上,该理论认为以集团利益为导向的政府干预具有“掠夺性”。从企业角度看,无论是基于“掏空”还是 “支持”的政府干预,都无助于公司绩效的持久改善。Peng等[23]证明,政府会积极地向其控股企业提供支持以保持“壳”资源和获取再融资资格,但支持过后通常紧跟着的是更严重的掏空行为。从宏观经济角度看,政府干预并购虽然实现了结构调整、解决就业等公共治理效应,但这只是地方政府获取晋升机会的政绩工程,是其实现个人与集团目标过程中的副产品,不仅不利于资源的合理配置和效率的提升,还助长了政府设租、寻租等腐败行为[24]。

(2)政府干预的集团利益与公共利益动机及干预效果

更多学者认为政府干预的集团利益与公共利益动机并存。夏立军和方轶强[25],潘红波等[26]区分了中央政府与地方政府干预动机的差异,他们通过经验性研究指出,地方政府对企业并购干预的目的在于实现政府官员的个人目标或集团利益;而中央政府因为更加注重宏观经济发展的公共利益与全局利益,对企业并购的干预更多来自发展宏观经济的公共利益动机。

干预效果上,尽管地方政府的干预具有私利性,但从企业角度看,章卫东等[27]大部分学者认为政府干预的掠夺效应与支持效应并存,潘红波和余明桂[28],胡国柳等[29]进一步指出政府干预的支持效应占主导地位。从宏观经济角度看,只要政府利益与企业利益不一致,政府既定目标驱动下无效率的干预始终不可避免,这将不利于地方整体经济的发展;然而随着当前中央对地方官员业绩评价向地区公共治理的倾斜,地方官员的个人目标函数与地区经济的全局发展渐趋一致,政府对企业并购的干预也将逐渐规范,将有利于地区经济整体发展[30]。

可见,来自中国的经验性研究吸纳了政治学的规制体系非整体观,将政府内部区分层级,认为不同层级的政府具有不同的目标结构,干预并购的集团利益动机与公共利益动机并存,“掠夺之手”与“支持之手”共生。这拓宽了Shleifer等的“掠夺之手”的研究结论,对转型期中国政府的干预行为做出了更符合实际的解释。但其研究方法仍局限于案例研究或变量之间相关性的经验性描述,规范经济学的分析相对不足。

基于中国经验研究的政府干预企业并购的动机与效果,其演进过程如图2所示。

5研究评析

在对政府干预企业并购动机与效果的研究中,政府规制理论从政府政策、法规制定的宏观视角出发,历经公共利益理论、利益集团理论、激励规制理论,实现了公共利益动机与利益集团动机的融合。基于终极控制权的“掠夺之手”理论,则从公司治理的微观视角出发,将政府干预视为企业并购决策的内生变量,认为政府干预是为了私利的实现,并带来了一系列“掠夺”效应,导致巨大的效率损失。来自中国的经验性研究丰富了“掠夺之手”的研究,表明在新兴市场国家,政府干预并购的集团利益动机与公共利益动机并存,“掠夺”效应与“支持”效应共生。但该领域的研究在研究内容与研究方法方面仍面临着新的挑战。具体而言,主要体现在以下方面:

(1)理论较为零散,缺乏系统性。该命题的研究,涉及到政府规制理论、国家干预理论、公共选择理论、产业经济学等范畴,理论线索与支脉不少,但较为零散;甚至规制理论发展到今天的激励性规制理论时,研究视角已经由“为何规制”变成了“如何规制”,对规制动机的研究完全隐含在“如何规制”问题之中了。同时,该命题研究中的两大关键流派——政府规制理论与政府终极控股权理论,一个注重外部宏观,一个注重内部微观,研究视角不同,彼此独立成型,缺少关联性与继替性,未形成统一的理论框架。这种理论研究的碎片化也给未来研究者提供了破题的机会。

(2)对新兴转型市场缺乏关注。该领域的研究中,基于西方市场诞生的政府规制理论对新兴转型经济缺乏足够的关注,致使运用西方规制理论无法很好地解释新兴转型经济体政府对并购干预的动机。尽管终极控股理论为转型经济中的研究提供了新的视角,但该理论对政府干预并购的作用机理仍缺乏系统、深入的研究。股权结构安排与公司价值之间的关系应该是复杂的、综合的,是多种而非某种单一效应作用的结果,政府股东通过怎样的机制影响了企业并购行为,又通过怎样的机制在并购中实现对控制权收益的追求,影响有多大,这些问题均未得到回答。

(3)中国政府的特殊并购干预动因假说缺乏实证研究的支撑。中国学者依据终极控股权理论提出了政府 “掠夺之手”与“支持之手”的干预动因假说,但中国的研究尚处于起步阶段,大部分文献仅仅只是依据直观经验提出了不同层级的政府具有不同的目标结构、集团利益动机与公共利益动机并存的假说。这些假说只是基于大量观察的经验性检验,尚未构建起政府终极控股的股权结构影响企业并购的内在机理,没有建立起严谨的经济学理论体系,缺乏系统的实证研究的支撑,很难获得国内外学术界的广泛认同。

6启示与展望

并购中政府干预问题,本质上正是对“政府和市场谁当并购主体”的选择问题。虽然规制理论与终极控制权理论的研究视角不尽相同,但最终结论却是殊途同归,都认为政府干预既具有公共利益动机又具有集团利益动机,那么未来的改革方向必然趋于一致。终极控股权理论强调应尽可能减少政府对企业的政治控制,减少政府失灵的损害,一旦政府回归它的本职定位,规制理论将成为指引政府行为的基石。西方“规制—放松规制—再规制”循环往复的规制实践说明,政府对并购的干预,在于明确市场与政府干预各自作用的合理边界,实现政府与市场的有效结合。因此,我国政府干预并购问题未来的改革思路,应是将终极控股权理论与激励规制理论相结合:一方面,逐步转移政府“终级控股权”,减少对企业的政治控制,让市场真正成为企业并购的主体;另一方面,在放松传统的行政性规制的同时,创设适应我国市场经济要求的经济性规制。

基于上述改革思路,政府干预企业并购的动因与效果的研究中,有如下工作值得进一步推进:

(1)“去政治化”、“去行政化”,真正消除政府对企业的“终极控制权”。终级控制权理论建议在政治改革的恰当时机,以“私有化”的方式转移政府对企业的终极控制权,并配合使用“放松管制”、“非政治化”等方式减少并最终消除政府对企业的政治控制。这提示我们可借鉴终级控制权理论,推进“去政治化”、“去行政化”的政府职能转变。未来的研究就需要深入探析政府控股的股权结构对企业并购产生影响的机理、路径及传导机制,打开政府干预企业并购的“黑箱”,并为消除政府对企业的“终极控制”提出有效的解决方案。

(2)构建适合地方政府的激励性规制体系。相当长的一段时间内,政府的终极控股不可能完全消除,结合终极控股权理论与激励规制理论,设计并实施有效的地方政府激励体系,可能是符合当前现实的最佳选择。可运用激励规制理论,以中央政府为委托人、地方政府为代理人,构建对地方政府的激励性规制体系:将中央的“去政治化”、“去行政化”的政府职能转变目标及地方公共治理的宏观发展目标,设置成地方政府的绩效考评机制,并整合中央政府与地方政府的目标函数,设计出能满足地方政府个体理性约束和激励相容约束的激励方案,引导地方官员的个人目标函数与地区经济发展的全局利益渐趋一致。

(3)构建适合企业的经济性规制体系。借鉴西方国家再规制的新动向,在放松传统的行政性规制的同时,引入适应我国市场经济要求的经济性规制,让政府和市场各就其位,各司其职。可立足于转轨经济的特点,借鉴“激励性”规制的研究范式,进行适合我国企业的经济性规制创新。

参考文献:

[1]La Porta R, Lopez-de-Silanes F, Shleifer A. Corporate ownership around the world[J]. The Journal of Finance, 1999, 54(2): 471-517.

[2]植草益.微观规制经济学[M].朱绍文等译.北京:中国发展出版社,1992.22-28.

[3]Bain J S. Industrial organization[M]. 2nd ed. New York: John Wiley & Sons, 1968. 7-11, 35, 303.

[4]Stigler G J. The theory of economic regulation[J]. Bell Journal of Economics and Management Science, 1971, 2(1): 3-21.

[5]Baumol W J, Panzar J C, Willig R D. Contestable markets: an uprising in the theory of industry structure: reply[J]. American Economic Review, 1983, 73(3): 491-496.

[6]Farrell J, Rabin M. Cheap talk[J]. Journal of Economic Perspectives, 1996, 10(3): 103-118.

[7]Laffont J J, Tirole J. Using cost observation to regulate firms[J]. Journal of Political Economy, 1986, 94(3): 614-641.

[8]Compte O, Jehiel P. Gathering information before signing a contract: a screening perspective[J]. International Journal of Industrial Organization, 2008, 26(1): 206-212.

[9]Laffont J J, Tirole J. The politics of government decision-making: a theory of regulatory capture[J]. Quarterly Journal of Economics, 1991, 106(4): 1089-1127.

[10]Shapiro C. The 2010 horizontal merger guidelines: from hedgehog to fox in forty years[J]. Antitrust Law Journal, 2010, 77 (9): 701-759.

[11]Shleifer A, Vishny R W. Politicians and firms[J]. Quarterly Journal of Economics, 1994, 109(4): 995-1025.

[12]Frye T, Shleifer A. The invisible hand and the grabbing hand[J]. American Economic Review, 1997, 87(2): 354-358.

[13]Chernykh L. Ultimate ownership and control in Russia[J]. Journal of Financial Economics, 2008, 88(1):169-192.

[14]Boubakri N, Cosset J C, Guedhami O, et al.. The political economy of residual state ownership in privatized firms: evidence from emerging markets[J]. Journal of Corporate Finance, 2011, 17(2): 244-258.

[15]Faccio M, Lang L H P. The ultimate ownership of Western European corporations[J]. Journal of Financial Economics, 2002, 65 (3): 365-395.

[16]Shleifer A, Treisman D. Without a map: political tactics and economic reform in Russia[M]. Cambridge,MA: MIT Press, 2000. 123-129.

[17]Riyanto Y E, Toolsema L A. Tunneling and propping: a justification for pyramidal ownership[J]. Journal of Banking & Finance, 2008, 32(10): 2178-2187.

[18]Edwards J S S, Weichenrieder A J. Ownership concentration and share valuation[J]. German Economic Review, 2004, 5(2): 143-171.

[19]万丛颖,郭进.基于企业规模调节效应的股权结构对并购绩效的影响——来自沪深A股市场的经验证[J].金融研究,2009,(9):123-134.

[20]田利辉.国有股权对上市公司绩效影响的U型曲线和政府股东两手论[J].经济研究,2005,(10):48-58.

[21]Blanchard O, Shleifer A. Federalism with and without political centralization: China versus Russia[J]. Palgrave Macmillan Journals, 2001, 48(4): 171-179.

[22]谭劲松,刘炳奇,谭燕.企业合并:政府主导下的多元利益博弈——来自10起换股合并案例的检验[J].管理世界,2005,(2):118-132.

[23]Peng W Q, Wei K C, Yang Z S. Tunneling or propping: evidence from connected transactions in China[J]. Journal of Corporate Finance, 2011, 17(2): 306-325.

[24]余明桂,回雅甫,潘红波.政治联系、寻租与地方政府财政补贴有效性[J].经济研究,2010,(3):65-77.

[25]夏立军,方轶强.政府控制、治理环境与公司价值——来自中国证券市场的经验证据[J].经济研究,2005,(5):40-51.

[26]潘红波,夏新平,余明桂.政府干预、政治关联与地方国有企业并购[J].经济研究,2008,(4):41-52.

[27]章卫东,张洪辉,邹斌.政府干预、大股东资产注入:支持抑或掏空[J].会计研究,2012,(8):34-40.

[28]潘红波,余明桂.支持之手、掠夺之手与异地并购[J].经济研究,2011,(9):108-120.

[29]胡国柳,胡 珺,李少华.政府控制、政府层级与企业并购绩效[J].预测,2015,34(1):54-59.

[30]谭劲松,郑国坚,彭松.地方政府公共治理与国有控股上市公司控制权转移——1996~2004年深圳市属上市公司重组案例研究[J].管理世界,2009,(10):135-151.