基于道德风险控制的互助担保价值评估模型

2016-12-26程春雨钟田丽

程春雨++钟田丽

摘要:针对现有担保价值的研究缺乏关注互助担保模式的特殊性问题,本文构建了考虑互助保证金的互助担保价值评估模型。通过模型的数值模拟分析发现,偿债能力和互助保证金不仅影响互助担保的价值,同时也会影响会员企业的道德风险动机。进而提出基于会员企业偿债能力监管和利益损失补偿的道德风险控制措施,并依据该措施对互助担保价值评估模型进行了拓展,同时通过数值模拟分析检验了控制措施的有效性。

关键词:互助担保;担保价值;道德风险;巴黎期权

中图分类号:F830.5文献标识码:A文章编号:1003-5192(2016)05-0055-07doi:10.11847/fj.35.5.55

1引言

小微企业由于缺乏抵押品以及信用纪录,通常难以直接从金融机构获得融资。互助担保是小微企业有效获得银行贷款的一种融资模式。互助担保模式存在两个基本特点:一为互助担保基金在组织内具有公共性。互助担保机构是由众多小微企业通过交纳保证金的方式共同出资建立,交纳保证金的小微企业即成为担保机构的会员企业。互助担保机构把所有会员企业交纳的保证金集中为互助担保基金,为所有会员企业提供融资担保。若会员企业发生违约,担保组织则以互助担保基金代偿。因此互助担保的违约风险相当于由全体会员企业共同承担,每个会员企业皆充当借款人和担保人的角色,使得互助担保基金的使用具有公共性。二为互助担保基金具有有限性。在小微企业互助担保模式中,会员企业的信用能力普遍较弱,能够提供抵押品的价值较低,互助担保基金不能同时满足所有会员企业的担保需求,因此会员企业往往依靠组内次序担保借款(先允许组织内某些会员企业获得担保,只有在他们贷款到期以后,其他会员企业才能获得担保)的方式使用互助担保基金,从而使得互助担保基金又具有有限性。

互助担保基金的公共性与有限性会诱发组织内会员企业的道德风险动机。公共性与有限性不仅是互助担保能够以有限的担保基金满足所有会员企业融资需求的必要基础,同时也影响着互助担保基金的配置方式。在缺乏有效监控的情况下,公共性及有限性会导致互助担保基金的配置方式由互利转变为侵占。而担保价值体现为组织内的会员企业对互助担保基金的占用,影响会员企业担保价值的因素也影响着其占用公共资源的大小以及方式,会员企业为了获得更多的利益就有可能采取风险手段争取更多的担保价值,即产生道德风险。

现有担保价值评估模型的研究通常只针对一般意义上的信用担保,没有关注互助担保模式中担保基金的公共性和有限性等特点,以及担保价值对会员企业道德风险动机的影响。因此,本文在现有研究的基础上,首先针对互助担保模式特点,构建了包含互助保证金因素的担保价值评估模型,并分析了模型中影响企业道德风险动机的重要因素;而后提出了基于会员企业偿债能力监管和利益损失补偿的道德风险控制措施,并对互助担保价值评估模型进行了拓展。本文的研究,对于拓展现有互助担保价值评估的研究内容与方法,具有重要的理论价值与现实意义。

2研究回顾

关于担保价值评估模型方面,Merton[1]的担保与期权的同构性分析是构建担保价值评估模型的理论基础,现有研究大多是在此基础上通过考虑不同的担保条件而对担保价值评估模型进行改进与拓展。Yu[2]首先考虑了担保方违约对担保价值的影响,建立了担保方违约条件下的担保价值评估模型;Chang等[3]则分别建立了贷款担保组合与联合担保两种模式的价值评估模型,即分析了存在“一个担保方担保多个企业”和“多个担保方担保一个企业”两种情况下的担保价值问题;孙艳等[4,5]对于担保活动中存在的两种特殊问题,即担保物权未按比例分配的问题和存在优先求偿权条件的问题,分别建立了相应的担保价值评估模型。

虽然上述学者从不同角度对一般意义上的担保价值评估模型进行了研究,但是已有研究却较少关注互助担保模式中保证金的公共性与有限性对担保价值的影响。因此对互助担保这种特殊模式的适用性存在局限。

关于互助担保的道德风险方面,Jiménez和Saurina[6],Bartoli等[7]研究发现,互助担保提供的贷款抵押品更廉价,这种廉价抵押品不仅会使会员企业获得更多的融资,还会降低会员企业投资高风险项目的成本,因此势必会引发会员企业相互争夺,导致道德风险产生;Columba等[8]通过实证研究发现,互助担保组织中会员企业数量越多,对互助担保基金这种组织内公共品的争夺越激烈,并且会削弱互助担保组织中的“成员共同监督效应”,造成道德风险暴露;Busetta和Zazzaro[9]从会员企业风险偏好角度,观察“安全型”借款者和“风险型”借款者在互助担保组织中的风险行为后发现,在风险共担的条件下,“安全型”借款者需要额外承担“风险型”借款者的违约风险,“风险型”借款者由于更容易产生违约而为“安全型”借款者带来了更多的额外损失,因此会员企业出于保护自身利益的目的更容易改变风险偏好从而产生道德风险;Gai和Lelasi[10]研究发现,互助担保基金的有限性决定了会员企业只能依次进行担保融资,导致后融资与少融资者承担了更多的风险,因此会员企业容易采取道德风险行为争取先融资或多融资机会。

虽然现有研究从不同视角指出了互助担保模式中存在道德风险的动机与行为,但是却较少基于会员企业在担保活动中所获得的担保价值的角度去分析与控制互助担保模式中的道德风险。

鉴于上述研究局限,本文的研究贡献是:(1)在现有信用担保价值评估模型基础上,加入考虑互助担保模式中特有的互助保证金因素,构建了适用于互助担保模式的担保价值评估模型;(2)根据互助担保模式中会员企业的道德风险动机,对模型予以拓展,加入了基于会员企业偿债能力监管和利益补偿的条件,对会员企业的道德风险动机予以控制。

3模型构建与数值模拟分析

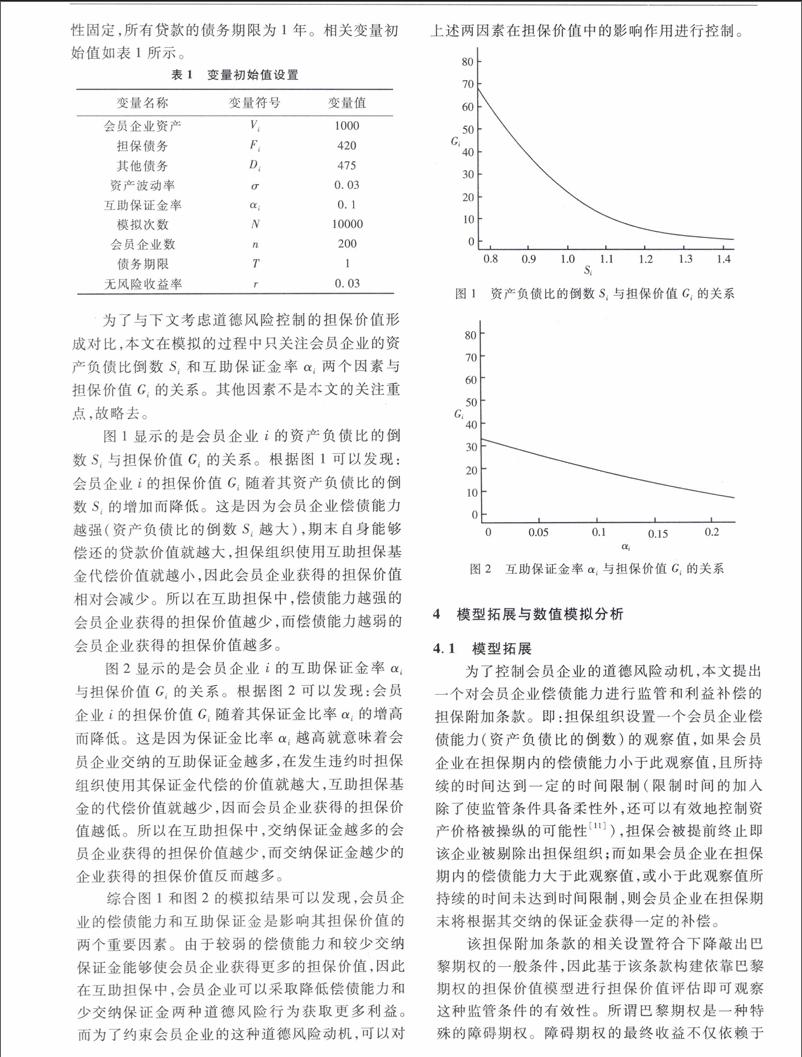

担保价值是指担保方提供担保所付出的成本,可以用有担保的债务价值与无担保的债务价值之差来确定[2]。在我国现行互助担保实践中,若会员企业发生债务违约,担保组织会首先以该会员企业交纳的互助保证金进行代偿,不足部分再由互助担保基金补充代偿(资料来源:民生银行小微企业互助合作基金章程)。因此会员企业在担保活动中获得的担保价值需要体现互助保证金的违约代偿作用和其对总体互助担保基金的占用。

3.1互助担保价值评估模型构建

假设存在一个互助担保组织为n个会员企业提供贷款担保。会员企业i的期初资产价值为Vi(i=1,2,…,n),债务账面价值为Di,并向银行借入一笔账面价值为Fi期限为T的债务,债务Fi由互助担保组织提供全额担保;会员企业i交纳的互助保证金为αiFi,其中αi为互助保证金率。由于互助担保中所有会员企业的保证金被纳入担保基金以用来为会员企业提供担保,因此担保组织的担保基金为M=∑ni=1αiFi。同时,假设所有会员企业不会提前偿还贷款,并且所有会员企业获得互助担保组织的平等对待。

根据上述假设,在债务到期日(T),如果会员企业i的剩余资产不足以完全清偿债务Fi则发生违约,互助担保组织将履行担保责任对担保债务Fi的未偿还价值进行代偿。显然,债务Fi的未偿还价值Ei(T)取决于会员企业i期末的偿债能力Si(T)(资产负债比的倒数)。因此,Ei(T)可以表示为担保债务Fi与会员企业i期末能偿还的价值min(Si(T),1)Fi之差,即

性下的期望,r为无风险收益率,T为担保期。

4.2数值模拟分析

使用蒙特卡罗方法对(13)式的巴黎期权模型进行数值模拟,以观察互助保证金和偿债能力与担保价值的关系。本文为了形成对比,在模拟的过程中依然采用3.2节中的相关假设,并且相关变量初始值设置同样如表1所示。另外,在扩展模型的模拟过程中,设置会员企业偿债能力(资产负债比的倒数)的观察值即巴黎期权的障碍值Sbarrier为1.05,设置观察时间限制即巴黎期权的障碍时间为3个月(0.25T)。

在上述条件设置下,本文首先模拟在设置监管条件(巴黎期权障碍值Sbarrier=1.05,障碍时间=0.25T)后,但尚未予以补偿情况下,会员企业资产负债比的倒数Si和互助保证金率αi对担保价值Giparisian的影响。

根据图3可以发现:处在巴黎期权障碍值之下企业的担保价值Giparisian随着其资产负债比的倒数Si的增加而增加。因为偿债能力处在障碍值之下的企业容易触发巴黎期权的障碍条件,当障碍条件被触发时期权被敲出,企业的偿债能力越弱期权越容易被敲出,因此此类企业的担保价值随其偿债能力的增强而增加。这意味着在设置监管条件后,此类会员企业降低其偿债能力不仅不会获得更多的利益,还有可能被筛选出担保组织,这样监管条件就能够约束处在障碍值之下的会员企业的道德风险动机。

另外根据图3还可以发现:处在巴黎期权障碍值之上企业的担保价值Giparisian随着其资产负债比的倒数Si的增加而减少。因为偿债能力处在障碍值之上的企业难以触发巴黎期权的障碍条件,当障碍未被触发时,期权即为一般的看跌期权,因此担保价值随着其偿债能力的增强依然会降低。这意味着在设置监管条件后,此类会员企业依然可以通过降低其偿债能力获得更多的利益,因此只设置监管条件不能约束处在障碍值之上会员企业的道德风险动机。

同时根据图4 可以发现:所有会员企业的担保价值仍然随其保证金比率αi的增高而降低。这与未实施监管条件前的结果一致,说明互助保证金仍然是影响所有会员企业担保价值的重要因素,因此只设置监管条件并不能消除会员企业通过少交纳保证金而获得更多利益的道德风险动机。图5和图6分别显示了在设置了偿债能力监管条件并进行补偿情况下(补偿比率k=0.1),会员企业的资产负债比的倒数Si和互助保证金率αi与担保价值Giparisian的关系。根据图5可以发现:所有会员企业担保价值Giparisian随着其资产负债比的倒数Si的增加而增加(取决于互助金补偿比例k足够大)。因为在设置偿债能力监管的基础上又进行补偿,不仅增加了互助担保基金的支出,又弥补了处在障碍值之上即偿债能力较强会员企业的连带风险损失,因而导致所有企业的担保价值随着其资产负债比的倒数Si的增加而增加。这意味着所有会员企业皆不能通过减弱自身的偿债能力获取更多的担保价值,因此在设置偿债能力监管的基础上又进行补偿能够控制全体会员企业的道德风险动机。

同时根据图6可以发现:所有会员企业的担保价值Giparisian随着其互助保证金率αi的增高而增加。这是因为在补偿措施的影响下,交纳越多的保证金就意味着企业能获得更多的补偿,因此会员企业的担保价值随着互助保证金率的增高而增加。这同时表明在设置偿债能力监管的基础上又进行补偿后,所有会员企业皆不能通过少缴保证金而获得更多的利益,因此监管以及补偿条件能够控制全体会员企业的道德风险动机。

5结论与建议

本文根据互助担保模式的特点,首先构建了一个考虑互助保证金因素的互助担保价值评估模型,并分析了诱发会员企业道德风险动机的重要因素。进一步地,为了控制会员企业的道德风险,本文提出了一个基于会员企业偿债能力监管和利益损失补偿的控制条件,并依据该条件对互助担保价值评估模型进行了拓展,并验证了控制条件的有效性。本文得到的主要结论与建议如下:

(1)互助担保模式中的互助担保基金所具有的公共性和有限性基本特征,决定了互助担保的价值确定不同于其他担保模式,必须根据互助担保模式的特点,构建不同于现有一般意义上的担保价值评估模型。

(2)对现行互助担保实践构建担保价值评估模型并进行模拟分析发现,会员企业的担保价值随着其资产负债比的倒数的减少而增加,随着其保证金交纳比率的降低而增加。偿债能力和保证金是影响其担保价值的两个重要因素,会员企业可以通过减弱偿债能力和少交纳保证金两种道德风险行为获取更多的利益。

(3)基于偿债能力监管和利益补偿条件拓展担保价值评估模型,并进行模拟分析发现,会员企业担保价值随着其资产负债比的倒数的增加而增加,随着其保证金交纳比率的增高而增加。偿债能力监管和补偿条件的实施,使会员企业皆不能通过降低自身的偿债能力和少交纳保证金获得更多的利益,因此能够约束全部会员企业的道德风险动机。

鉴于此,在互助担保实践中,担保组织需要考虑互助保证金等互助担保中的特有因素对担保价值的影响,才能准确地衡量担保成本,并进行有效的风险控制。并且由于互助担保组织是由众多小微企业自发组建和运营,其中参与个体或群体的风险行为特征对互助担保整体所产生的影响不容忽视,同时在互助担保基金公共性和有限性的条件特征下,担保条款的设计会影响互助担保基金的配置方式,进而影响会员企业的风险选择。因此在实践中,互助担保条款的设计要平衡会员企业的偿债能力、担保价值、互助保证金等因素的相互关系,使企业不用过度承担风险也能在组织内获得利益,才能约束会员企业的风险行为。

参考文献:

[1]Merton R C. An analytic derivation of the cost of deposit insurance and loan guarantees an application of modern option pricing theory[J]. Journal of Banking & Finance, 1977, 1(1): 3-11.

[2]Yu M T. An accurate analysis of vulnerable loan guarantees[J]. Research in Finance, 1999, 17(1): 103-138.

[3]Chang C C, Chung S L, Yu M T. Loan guarantee portfolios and joint loan guarantees with stochastic interest rates[J]. The Quarterly Review of Economics and Finance, 2006, 46(1): 16-35.

[4]孙艳,郭菊娥,王乐,等.优先求偿权条件下贷款担保价值研究[J].管理评论,2009,21(4):34-41.

[5]孙艳,郭菊娥,王乐,等.担保物权未按比例分配的贷款担保价值研究[J].预测,2008,27(2):73-76.

[6]Jiménez G, Saurina J. Collateral, type of lender and relationship banking as determinants of credit risk[J]. Journal of Banking & Finance, 2004, 28(9): 2191-2212.

[7]Bartoli F, Ferri G, Murro P, et al.. Bank-firm relations and the role of mutual guarantee institutions at the peak of the crisis[J]. Journal of Financial Stability, 2013, 9(1): 90-104.

[8]Columba F, Gambacorta L, Mistrulli P E. Mutual guarantee institutions and small business finance[J]. Journal of Financial Stability, 2010, 6(1): 45-54.

[9]Busetta G, Zazzaro A. Mutual loan-guarantee societies in monopolistic credit markets with adverse selection[J]. Journal of Financial Stability, 2012, 8(1): 15-24.

[10]Gai L, Lelasi F. Operational drivers affecting credit risk of mutual guarantee institutions[J]. The Journal of Risk Finance, 2014, 15(3): 275-293.

[11]宋斌,周湛满,魏琳,等.巴黎期权的PDE定价及隐性差分方法研究[J].系统工程学报,2013,28(6):764-774.