内幕交易公平基金制度的构建

2016-12-26邢会强

邢会强

内幕交易公平基金制度的构建

邢会强*

我国的投资者公平基金制度的建立,应先从内幕交易领域入手,先建立 “内幕交易公平基金”进行试点,再扩展至其他领域。这是威慑内幕交易违法者、维护投资者权利的重要举措,既十分必要,也具有现实可行性,应尽早提上议事日程。在现有的中国证监会对内幕交易稽查和处罚机制之上,建立内幕交易公平基金制度,是一个成本相对俭省的方案。由于内幕交易领域基本上不存在投资者自己赔偿自己的 “循环困境”,美国的经验证明其赔偿绩效高于集团诉讼,因此,内幕交易公平基金制度优越于内幕交易民事诉讼制度。但我国的公平基金制度应吸取美国的教训,注意吸收投资者的参与,增强对基金分配过程的监督,赋予异议者以寻求救济的权利。

公平基金 内幕交易 吐脏制度 惩罚性赔偿集团诉讼

从世界范围来看,证券投资者公平基金制度是一项仅具有十几年历史的新制度,比起民事私人诉讼、集团诉讼的历史要短了许多。鉴于我国证券民事诉讼步履维艰的现实与理论困难,包括笔者在内的一些学者提出要建立我国的投资者公平基金制度。〔1〕叶林、张辉、张昊:“证券执法和解制度的比较研究”,载 《西部法学评论》2009年第4期;邢会强:“内幕交易罚没收入与投资者公平基金”,载 《中国金融》2011年第3期;等等。但一些学者则泼出冷水,认为公平基金制度存在不少问题,包括补偿效率低、存在 “循环困境”、程序本身有缺陷等等。这主要是美国卡多佐法学院(Cardozo School of Law)客座助理教授 (Visiting Assistant Professor)Verity Winshipa的观点,〔1〕See VerityWinship,Fair Funds and the SEC’s Compensation of Injured Investors,Florida Law Review,60 Fla.L.Rev.1103,1114(2008).被我国清华大学法学院汤欣教授引入到了国内。〔2〕汤欣、谢日曦:“美国证券执法中的公平基金:问题与出路”,载郭锋、周友苏主编:《国际化视野下的金融创新、金融监管与西部金融中心建设》,法律出版社2013年版。这些观点固然有助于对公平基金制度的反思与改进,但也容易被人们误解,从而对该制度的引入造成负面影响。笔者认为,一方面,由于公平基金制度是一项较为年轻的制度创新,对其进行评价要宽容,要容其改进和纠错。另一方面,也要继续观察和深入探讨,既要观察该制度在美国的表现,又要结合我国证券市场的实际,作出更为细致的分析和政策建议。本文即本此目的,建议将公平基金在我国的引入先限定于内幕交易领域。本文的结构安排如下:先探讨公平基金制度及其制度要素 (是什么),然后探讨内幕交易公平基金制度引入的必要性 (为什么),接着,对内幕交易公平基金与内幕交易民事赔偿诉讼之间的关系作出设计,最后,根据实证数据,对学者们对公平基金制度的质疑作出回应。本文认为,在内幕交易公平基金制度领域,“循环困境”是不存在的,尽管其补偿效率不算很高,但仍优于民事诉讼 (包括集团诉讼)。尽管美国的公平基金存在程序性的制度缺陷,但我国在引入该制度时完全可以通过相应的制度设计,弥补其程序不足。

一、公平基金的制度要素

所称 “公平基金”制度 (Fair fund),在美国是指将美国证券及交易委员会(以下简称 “SEC”)通过民事诉讼向证券市场违法者追缴的吐出违法所得 (disgorgement)收入和民事罚款 (civil penalties)等归入到一个基金之中,并进而分配给受害人,〔3〕15 U.S.Code§7246-Fair funds for investors.或者奖励给举报人〔4〕15 U.S.Code§78u-6-Securities whistleblower incentives and protection.的制度。另外,在美国,其他一些部门,如商品期货委员会、联邦贸易委员会和司法部也有权将违法者的所得 (尽管不是民事罚款)分配给受害人,但惟独SEC对于公平基金的执行力度大、持续性强因而备受关注。因此,本文所讨论的公平基金,暂限于证券法领域。

有学者认为,公平基金的名称并不来自于其 “公平性”(Fair),而是 “联邦投资者赔偿账户”的简称 (Federal Account for Investor Restitution的首字母缩写)。〔5〕汤欣、谢日曦:“美国证券执法中的公平基金:问题与出路”,载郭锋、周友苏主编:《国际化视野下的金融创新、金融监管与西部金融中心建设》,法律出版社2013年版。2002年 《萨班斯—奥克斯利法》第308条又称 “联邦投资者赔偿账户法” (The Federal Account for Investor Restitution Fund Act)。这其实有点 “一语双关”,类似于JOBS法案的全称为 “工商初创企业推动法案” (Jumpstart Our Business Startups Act),四个英文单词的选取 “别有用心”:各首字母合起来恰好构成复数的 “工作”或 “就业”一词,既呼应了民众对工作的渴望,又宣誓出某种意识——创业和企业家精神是美国经济与就业的活力之源。与此同时,它也很难不令人联想到离世不久的史蒂夫·乔布斯 (Steve Jobs)。〔1〕郭雳:“美国证券监管新趋势与再平衡”,载郭锋、周友苏主编:《国际化视野下的金融创新、金融监管与西部金融中心建设》,法律出版社2013年版。“公平基金”制度的创立,颇有追求“矫正正义”的意味。

美国的公平基金制度可以追溯到1966年的SEC v.Texas Gulf Sulphur Co.案。该案中,美国联邦第二巡回法院创立了在内幕交易者需吐出其非法所得的判例。1988年的SEC v.First City Financial Corp.,Ltd.案中,法院又将吐出非法所得制度 (“吐脏制度”)扩展至虚假陈述等领域。1990年的 《证券执法救济与廉价股票改革法》(The Securities Enforcement Remedies and Penny Stock Reform Act of1990)又明确授权SEC在行政行为中执行吐脏制度,将非法所得分给受害的投资者。1984年 《内幕交易处罚法》(Insider Trading Sanction Act of 1984)授权SEC以原告的身份对被告提起民事诉讼,有权对内幕交易人等征收不超过违法者从事内幕交易所得利益或所避免损失数额三倍的民事罚款。对内幕交易人具有控制权的人 (controlling persons)负连带责任,但其责任限额是被控制的人所得利益或所避免损失数额三倍或最高100万美元。2002年 《萨班斯—奥克斯利法》第308条则创立了 “投资者公平基金”(Fair funds for investors),并将民事罚款也归入了该基金。即从萨班斯法案起,民事罚款不再上缴美国财政,而是归入 “投资者公平基金”。为了管理和分配好该基金,SEC于2006年还专门制定了 《公平基金与吐脏计划规则与实践规则》(Rules of Practice and Rules on Fair Fund and Disgorgement Plans,以下简称 《公平基金规则》)。〔2〕邢会强:“内幕交易罚没收入与投资者公平基金”,载 《中国金融》2011年第3期。2010年的 《多德—弗兰克华尔街改革与消费者保护法》 (The Dodd-Frank Wall Street Reform and Consumer Protection Act)第929B条款则规定,SEC通过执法行动判罚的任何民事罚款都可以归入公平基金,不论相关处罚对象是否被追缴违法所得。

公平基金制度的制度要素主要包括:

1.基金资金来源。在实践中,基本上是一个案件设立一只基金,该基金的名称以违法行为人的名称命名。资金来源于SEC对该违法者追缴的、违法者吐出的“非法所得”、民事罚款、判决前利息 (prejudgment interest),以及这些资金在分配前的利息收入。

2.基金管理与基金管理人。2008年初,SEC设立了 “归集与分配办公室”(the Office of Collections and Distribution),专门负责公平基金的收取和分配。

SEC或听证官 (通常是行政法官)有权自由任命任何人 (包括SEC工作人员)作为基金分配的管理人 (administrator),也有权将其解任。SEC往往从其批准的管理人名单 (Pool of administrators)中选任管理人。根据美国税法,被分配的公平基金构成 “合格结算基金”(qualified settlement funds,QSFs),负有一系列的纳税义务。因此,还要选任一位税务管理人。2013年1月,SEC宣布,在2013年至2015年期间,所有的公平基金都由Damasco&Associates LLP(一家位于加利福尼亚的会计师事务所)担任税务管理人。

如果管理人是SEC工作人员,则无权获得报酬。如果管理人 (包括税务管理人)不是SEC的工作人员,则可以因其服务而获得合理的费用 (reasonable fee)。该项费用先从基金的利息收入中支付,不足的由基金支付。《公平基金规则》对该合理的费用并没有数量或比例方面的限定。例如,在已经完成分配的 “Weiss Research,Inc.,Martin Weiss,and Lawrence Edelson”公平基金一案中,归集的基金规模为217万美元,产生的利息为18万美元,管理成本 (Administration Expenses)合计为20.5万美元,支付税金3万余美元,向245名申请的受害人分配了146万美元,平均每名受害人获得6000万美元,剩余64万美元无人申请分配。管理成本的比例不到9%,分配比例为62%。

3.基金的分配。每一只基金分配一次。如不足分配,则按比例分配。如分配后有剩余,一般都上缴财政部。例如,在Pilgrim Baxter&Associates,Ltd.公平基金中,归集的基金本金为2.5亿美元,由于利息的原因,实际分配的基金规模为2.67亿美元,还剩下大约372万美元无人申领。因此,SEC决定将其上缴美国财政部。

实际中,基金的归集与分配程序一般是:SEC或听证官裁决以通过行政程序或民事诉讼程序追缴的违法者吐出的违法所得和罚款,创立一只公平基金;SEC任命管理人,管理人提出基金分配建议方案;分配建议方案公布,接受异议、评论和建议;分配建议方案应公布在SEC的档案 (SEC Docket)〔1〕SEC Docket主要记载SEC的规章和执法信息。、SEC官方网站以及其他SEC或听证官指定的出版物上。接受异议、评论和建议期间届满后的30日内,SEC将以发布命令的方式作出是否批准该方案的命令。如SEC作出实质性修改,应当再次公告,并征求意见。SEC批准分配方案后,基金管理人公布分配方案,之后,基金管理人实施分配。分配完毕,基金管理人提交总结报告,由SEC审核。基金如有剩余,SEC往往会裁定将其上缴财政部。之后,SEC裁定基金终止,管理人职责终止。

SEC或者听证官可以命令任何一方 (any party)提出管理和分配方案。如果没有其他命令,SEC的执法部门应当在处罚对象移交资金或其他资产后,以及对SEC的命令的申诉撤诉后或申诉程序结束后,或者没有申诉的,60日内提交建议方案(aproposed plan)。

基金管理方案的内容主要包括:额外资金的接受程序,包括基金开立的具体账户、基金拟投资的金融工具等;有资格从基金获得赔偿的、潜在的人的具体类别;通知这些人的具体程序和从基金获得赔偿的条件与资格;受害人进行申请与批准其申请的程序、接受异议申诉的程序以及申请与申诉的截止日期;建议的基金的终止日期,包括如基金未被分配时的处理预案;管理基金的程序,包括必要时选择监督基金的基金管理人并对其进行赔偿、补偿,处理申诉、准备财务报告、报税、提交SEC批准、分配等程序;SEC或者听证官规定的其他内容。

如果SEC或听证官认为分配计划的管理成本相对于可能获得的罚没数额过高,或者由于潜在申请者的数量问题使得分配给受害投资者是不合理的,可将该罚款直接上交美国财政部。

二、设立内幕交易公平基金的必要性

美国的公平基金源于内幕交易,后来才扩张至虚假陈述等领域。我国的公平基金在建立之初,也应先从内幕交易领域入手,先建立 “内幕交易公平基金”进行试点,再扩展至其他领域。之所以要设立内幕交易公平基金,是因为内幕交易民事诉讼存在两大困难,从而影响了内幕交易民事赔偿制度的功能。第一个困难是受害人人数众多,比较分散,受害人存在 “搭便车”心理和 “集体行动的困境”。第二个困难是内幕交易隐蔽性强,受害人发现难、举证难。对于第一个困难,可以通过引入美国式集团诉讼 (class action)来克服。笔者也赞同引入集团诉讼,但这是一个宏大的法律移植工程,短期内难以 “一蹴而就”。对于第二个困难,只有依靠具有特殊执法手段和技术的公权机关对内幕交易的查处来克服。公权机关包括中国证监会和公安机关、检察机关等。目前,中国证监会的稽查在查处内幕交易过程中发挥了中流砥柱的作用。中国证监会对内幕交易完成调查、查证属实之后,对于达到刑事起诉标准的,移送司法机关由其提起刑事诉讼,对于达不到刑事起诉标准的,作出行政处罚。

依据我国 《证券法》第202条的规定,行政处罚的标准是:“责令依法处理非法持有的证券,没收违法所得,并处以违法所得一倍以上五倍以下的罚款。”该等罚没收入不应上缴财政,而应分配给受害者,理由是:在证券市场,内幕交易者的非法获利对应着的是其他的投资者的损失,如果将内幕交易者的非法获利以及对其的罚款上缴财政,而不是补偿投资者的话,则可能会造成证券市场资金的 “失血”,从而导致证券交易的萎缩。正是意识到这一点,美国才创立了公平基金制度。如果我国也建立内幕交易公平基金制度,则可以克服 “集体行动的困境”和内幕交易发现难的两大困境,从而解决 (哪怕是部分解决)受害人无法得到赔偿的问题。

在现有的中国证监会对内幕交易稽查和处罚机制之上,嫁接一个公平基金制度,是一个成本相对俭省的可行方案。它优越于独立的内幕交易民事诉讼制度。内幕交易民事诉讼制度如果不以中国证监会对内幕交易的查处为前提,几乎是不可能解决举证证明被告从事内幕交易行为的困难的,这无论是在我国还是在其他国家和地区都是如此。既然内幕交易民事诉讼依赖于中国证监会对内幕交易的查处,何不顺势而为,嫁接一个公平基金制度,解决投资者赔偿的问题呢?为何非要等待投资者另行提起民事诉讼,旷日持久地维权呢?当然,如果投资者非要另行起诉,公平基金制度也不应排斥投资者的民事诉讼。

还有的学者建议在我国的内幕交易民事赔偿领域引入惩罚性赔偿制度。〔1〕马新彦:“内幕交易惩罚性赔偿制度的构建”,载 《法学研究》2001年第6期。但中国证监会的1至5倍的行政处罚实际上已经具有了惩罚功能,即公平基金实际上已经包含了惩罚性赔偿制度。现在需要研究是多少倍的处罚才是适当的,既不纵容违法者,又不至于威慑过度,还能够相对公平地补偿投资者的损失。〔2〕限于篇幅和主旨,笔者将对此另行研讨。初步的研究表明,我们是可以找出一个相对合理的惩罚倍数的。如果中国证监会的处罚倍数合适,则完全冲淡甚至取代了内幕交易民事赔偿领域惩罚性赔偿制度的功能。

三、内幕交易公平基金与内幕交易民事赔偿诉讼的关系

公平基金与民事诉讼的关系实际上是行政法与民法的关系。传统上,二者 “井水不犯河水”,互不影响,各自独立。在美国,自公平基金制度建立之后,一些证券和解协议中出现了处罚对象同意受害投资者可以既获得基金补偿,也获得相关的民事诉讼中的赔偿的条款,而法院一般对此并不干涉。〔3〕See Winship,at1120.

但在惩罚性赔偿的视角之下,公平基金的 “井水”与民事诉讼的 “河水”实际上有一条隐藏的 “地下水流”,使二者具有互通关系。甚至刑事处罚、行政处罚与民事赔偿也是互通的。民事诉讼惩罚性赔偿制度实质上是公法私法二分体制下以私法机制执行由公法担当的惩罚与威慑功能的特殊惩罚制度。〔1〕朱广新:“惩罚性赔偿制度的演进与适用”,载 《中国社会科学》2014年第3期。也就是说,惩罚制度是一种公法制度或者说是一项具有公法职能的制度。惩罚的倍数不是越高越好,而应有一定的合理边界。《刑法》第180条第1款规定的对内幕交易犯罪人的罚金是 “违法所得一倍以上五倍以下”,《证券法》第202条规定的内幕交易违法者的罚款是 “违法所得一倍以上五倍以下”,二者虽属于不同的部门法,但处罚的性质实际上是相同的,不能叠加处罚,而应相互折抵。〔2〕齐文远、金泽刚:“内幕交易的经济分析与法律规制”,载 《法商研究》2002年第4期。就像行政拘留能折抵有期徒刑一样。如果我们能够确定该惩罚倍数的合理边界 (简称合理倍数),则在刑事处罚、行政处罚与民事惩罚性赔偿中,只要有一个处罚能够达到该合理倍数就够了。正是因为如此,笔者主张,包括行政处罚和刑事处罚在内罚没收入都要归入公平基金之中。这显然比美国的口径要宽,在美国刑事罚金是不归入公平基金的。

笔者主张,我国应建立者内幕交易公平基金,并将刑事罚金、行政罚款、没收的违法所得等归入该基金,并进而分配给受损的投资者。这是我国惩罚内幕交易的主体性制度。但也允许投资者对内幕交易者提起民事诉讼,并实施惩罚性赔偿。法院进行整体主义思维下的考察,以决定一个适当的赔偿额度,但内幕交易民事诉讼仅是补充性制度。这就意味着,我国建立的是以公共执法机构代投资者追讨损失为主、其他机制为辅的多元化救济渠道。

之所以还允许投资者对内幕交易者提起民事诉讼,并实施惩罚性赔偿,这是因为公共执法模式也有弊端。由于执法部门与执法对象之间具有千丝万缕的联系,执法者考虑到日后在执法对象内就业的可能与好处,可能会对执法对象网开一面。同时,公共执法部门在执法中如果遭遇失败还会有损自己的形象与权威。这些因素共同促使公共执法部门在执法中存在相机而动甚至不作为现象。〔3〕赵旭东:“内幕交易民事责任的价值平衡与规则互补——以美国为研究范本”,载 《比较法研究》2014年第2期。而内幕交易民事赔偿制度可以避免公共执法的弊端。此外,公共处罚时往往是以违法者的非法所得为处罚计算基础,大概估算出 (甚至没有估算)社会所受的损害,然后课以相应的处罚额度,但这一估算是不精确的。而民事诉讼的赔偿请求则以原告所受的损害为计算基础,因此,民事诉讼能弥补公共处罚对社会损害估算的不足,提高处罚与赔偿的精确度。因此,即使我们已经选择了以中国证监会处罚为主、投资者公平基金制度相配合的打击内幕交易模式,也不能因此而忽略了内幕交易民事诉讼机制的疏通,更不能因此而为民事索赔诉讼设置 “前置程序”等不合理的障碍。总之,这是一个多元竞争、公私兼顾的法律实施模式。其要义是,为各种法律实施机制、各种纠纷解决机制扫清法律障碍,允许其在公平的基础上自由竞争,赋予当事人自主选择维权渠道。笔者所主张的以公平基金为惩罚内幕交易的主体性制度、内幕交易民事诉讼为补充性制度,仅仅是一种学术性的考量,即笔者认为前者的功能应大于后者。但是,这并不意味着在制度建设上可以忽略内幕交易民事诉讼制度。

在内幕交易公平基金制度之下,基金管理人对某一个案件的罚没收入进行分配,应在全国性公开媒体 (网络)上公告分配方案,受害的投资者可以在规定的时间内提交申请和证明材料。如果受害的投资者不认可基金管理人的分配方案,则可诉诸复议程序。如果受害的投资者认为其得到的补偿不及其损害,或者不接受公平基金的补偿的,可以另行提起民事诉讼,继续追讨损失。法院在判决时应考虑内幕交易人所受的整体处罚,作出一个适当的惩罚性赔偿判决。如果投资者已经从公平基金受领了相应的补偿的,加上相应的管理费用,法院在判决时予以扣减。如果投资者没有从公平基金领取补偿,而内幕交易人无力支付民事补偿性赔偿金 (compensatory damages)的,〔1〕惩罚性赔偿制度是在补偿性赔偿的基础上,再追加一个额外的赔偿 (惩罚性赔偿)。补偿性赔偿意在弥补原告的损害,惩罚性赔偿的目的不在于补偿受害人,而在于威慑违法行为人,以使他以及其他违法者今后不再从事类似的行为。参见邢会强:“美国惩罚性赔偿制度对完善我国市场监管法的借鉴”,载《法学》2013年第10期。则依 “民事赔偿优先于公共处罚”的原理,法院可判决适当的比例归胜诉的原告。

四、公平基金的 “循环困境”问题

学者们诟病说,公平基金制度存在 “循环困境”(circularity critique):公司的所有人是广大的投资者,而制造欺诈的是公司的管理层,把公司整体作为惩罚对象,损害了广大消极股东的利益。受害投资者得到的赔偿来自公司现有股东的腰包。〔2〕Adam Reiser,Compensating Defrauded Investors While Preserving the SEC's Mission of Deterrence:A Call for Congress to Counteract the Troubling Consequences of Stoneridge,Utah Law Review,2009 UTLR 257,264(2009).Verity Winship,Fair Funds and the SEC’s Compensation of Injured Investors,Florida Law Review,60 Fla.L.Rev.1103,1114(2008)。汤欣、谢日曦:“美国证券执法中的公平基金:问题与出路”,载郭锋、周友苏主编:《国际化视野下的金融创新、金融监管与西部金融中心建设》,法律出版社2013年版。

美国自2003年至2013年十年的数量表明,在公平基金案件中,无论是案件数量,还是上缴的罚没收入,信息披露违规占第一位。(如表1)在我国,对中国证监会网站 (www.csrc.gov.cn)上公布的自2001年以来至2014年2月28日的517份行政处罚决定书进行实证研究 (期货案件除外)中,排在第一位的也是信息披露违法案例,占总样本的59.19%。〔1〕邢会强:《证券欺诈规制实证研究》,中国法学会2013年课题青年项目结项报告,2014年5月。信息披露违规是证券市场上最常见的违法案件。

表1 公平基金的分类 (2002~2013)

信息披露违规 (或称虚假陈述)主体大部分是上市公司,因此,在虚假陈述领域实施公平基金制度,将对上市公司的罚款归入公平基金进而再分配给投资者,存在投资者自己赔偿自己的 “循环困境”(circularity critique)。当然,证券执法者在对信息披露进行处罚的时候,除处罚上市公司外,还要处罚有关责任人,而对后者的处罚就不存在循环困境了。因此,在虚假陈述领域实施公平基金制度还是存在一定的意义的,只是在处罚的时候,应注意加大对有关责任人的处罚。

而排在第二、三位的投顾违规和证券经纪案例更不存在 “循环困境”了。内幕交易、操纵市场、市政证券等领域的 “循环困境”也几乎是不存在的。在我国,依《公司法》第143条之规定,公司只有4种情况下才可以回购自己的股票且程序严格,上市公司不大可能交易自己的股票,内幕交易违法主体不大可能是上市公司,因此,上市公司因内幕交易被处罚的可能性很小,因此,内幕交易公平基金几乎不存在“循环困境”。自2001年至2014年2月,中国证监会共作出了83件内幕交易行政处罚,其涉及的违法行为人都是投资者——光大证券虽然是上市公司,但没有交易自己的股票。只是发行人的违规证券发行才存在 “循环困境”。但实践中,我国对欺诈发行股票的处罚,已经摸索出 “发行人承诺回购股票”、主承销商 (保荐人)负连带责任以及对有关责任人作出行政处罚的模式,从而避免了 “循环困境”。

美国的数据进一步表明,在公平基金案例中,个人而不是上市公司被处罚的比例最多。67.8%的公平基金案件处罚的是个人。〔1〕UrskaVelikonja,at53.因为个人更容易从事市场操纵、内幕交易、财务欺诈等证券违法行为。因此,公平基金的 “循环困境”并不像想象中的那么严重。将 “循环困境”作为反对公平基金设立的理由是不充分的。公平基金的 “循环困境”不严重,内幕交易公平基金的 “循环困境”更不严重,甚至可以说基本上不存在。

当然,包括集团诉讼在内的民事诉讼也可能存在 “循环困境”。正像民事诉讼不能因 “循环困境”而被废除一样,公平基金制度也不能因或多或少存在的 “循环困境”而被废止或不予引进。

五、公平基金的补偿绩效问题

设立我国内幕交易公平基金的缘起是受美国公平基金的启发。美国公平基金运作的基本情况尤其是其对投资者的补偿绩效直接影响到我国公平基金的设立。

SEC的一项统计表明,自公平基金设立起至2010年2月,被裁决 (Ordered)归入公平基金的罚没收入共计95亿美元,被执行 (收集)(collected)的罚没收入即基金实际总规模为91亿美元,已分配予受害人的基金数额为69亿美元 (占基金实际总规模的76%)。〔2〕Securities and Exchange Commission:Information on Fair Fund Collections and Distributions,GAO-10-448R,p3.公平基金76%的分配率显然高于集团诉讼对受害人的分配比例,因为后者律师的胜诉酬金比例约为30%。〔3〕原告的律师费约为和解金额的三分之一。See Andrew J.Pincus,Mayer Brown LLP,WHAT’S WRONGWITH SECURITIESCLASSACTION LAWSUITS? -The Cost to Investors of Today’s Private Securities Class Action System Far Outweighs Any Benefits,February 5,2014.http://www.instituteforlegalreform.com/uploads/sites/1/Securities_Class_Actions_Final1.pdf.另一文献则指出,法院判决的律师胜诉酬金一般在25%至35%之间。See Janet Cooper Alexander,AN INTRODUCTION TO CLASSACTION PROCEDURE IN THE UNITED STATES,http://law.duke.edu/grouplit/papers/classactionalexander.pdf.况且,有些资金未分配是因为无人申领。

UrskaVelikonja教授的统计表明,自2002年至2013年,已经有143.3亿美元通过236只基金分配给了受欺诈的投资者。在这236个案件中,其中141件是通过法院判决的,另外95件是通过SEC的行政程序裁决的。在这143.3亿美元中,89.3亿美元来自于民事罚款,其余54亿美元来自于吐脏及判决前利息。〔1〕UrskaVelikonja,Public Compensation for Private Harm:Evidence from the SEC's Fair Fund Distributions,67 STAN.L.REV,2014(forthcoming).p22.对于投资者来讲,得到这143.3亿美元总比将其上缴财政更有利。对于证券市场来讲,这些罚没收入在证券市场内循环总强于将其上缴财政、流出证券市场。对于国家财政来讲,这些损失可以从长期的证券市场繁荣中通过印花税等税收收入的形式得到补偿,因此,也未必不利。

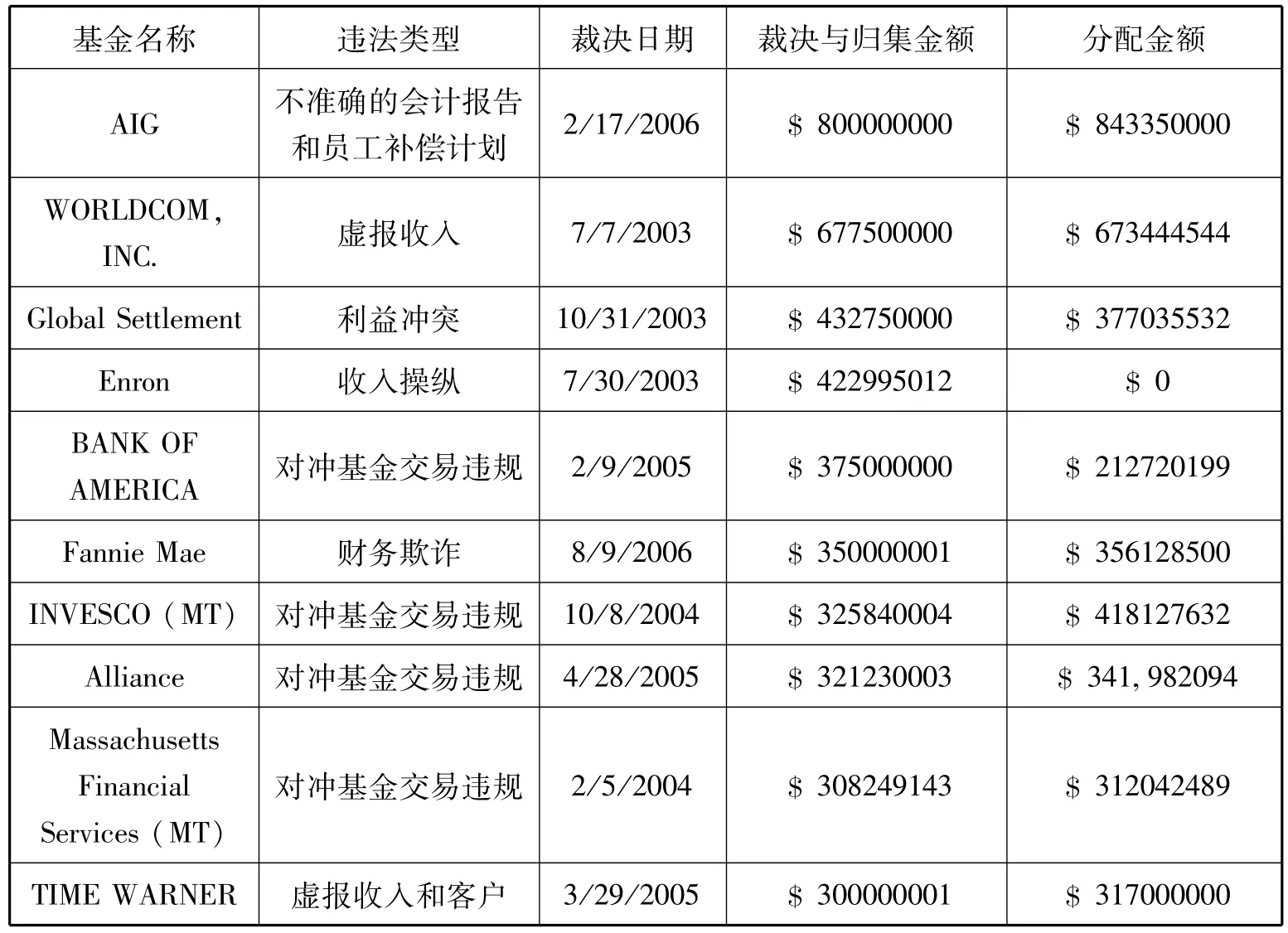

由于公平基金在分配前可用来投资获取利息收入,因此,在不少案例中,整体投资者分得的补偿要高于裁决与归集金额。参见表2。

表2 公平基金规模前十大案例 (截至2010年2月)

当然,143.3亿美元的公平基金分配规模与集团诉讼不可同日而语。因为同期(2002~2013)集团诉讼获赔金额为600亿美元,前者大约为后者的四分之一。〔2〕UrskaVelikonja,Public Compensation for Private Harm:Evidence from the SEC's Fair Fund Distributions,67 STAN.L.REV,2014(forthcoming).p22.因此有学者诟病公平基金对投资者的补偿比例较低。举例而言,在著名的世通(Worldcom)案中,受害者通过公平基金只拿到了相当于全部损失额5.5%~6%的补偿。虽然民事诉讼中的赔偿额也不高,但有一些既提起了集团诉讼又设立了公平基金的重要案件处理结果显示,投资者通过民事诉讼获得的赔偿是公平基金补偿的好几倍。〔1〕SeeWinship,at1125.

投资者获赔比例较低是有客观原因的,不应全部归咎于公平基金制度本身或者其执法者。最主要的原因 (之一)是法律限制了对违法者的处罚数额。例如,1984年 《内幕交易处罚法》对内幕交易人的民事罚款数额限定于所得利益或所避免损失数额的三倍以内,将对内幕交易人具有控制权的人的连带责任限定于被控制的人所得利益或所避免损失数额三倍或最高100万美元。尽管如此,法院在判决时考虑到被告的支付能力,往往很少支持三倍处罚。例如,2013年,法院共判决了47件SEC提起的民事诉讼,共涉及被告 (自然人和组织体)80人,其中被判处民事罚款的有46人 (其中还有6人共3对是共同承担民事罚款),累计金额3.2亿多美元。在这些民事罚款中,有26人受到1倍罚款 (即相对于违法所得即吐脏数额的倍数),2人受到1倍以下罚款,4人受到超过2倍的罚款。〔2〕有的案例的违法所得的数额不可得,因此未计算倍数。数据来源:Morvillo Abramowitz:SEC Enforcement Data Analyses,www.maglaw.com。最近,国会通过通货膨胀指数调整将SEC在每一个案件中对个人的罚款限定在最高16万美元,对企业的罚款限定在最高77.5万美元,或者从违法行为中获得的金钱收益总额之内,以孰高者为准。〔3〕15 U.S.C.§§77t(d),78u(d)(3);17 C.F.R.210.1005&tbl.V to subpart E,78 Fed.Reg.14181(Mar.5,2013).这相当于罚款仅为吐脏的一倍。此外,刑事罚金未归入公平基金。而民事诉讼赔偿则没有这些限制,被告需要足额赔偿原告的损失,理论上甚至还可以请求惩罚性赔偿。可见,美国公平基金制度的设计,主要功能在于威慑,补偿仅是其辅助功能。补偿不足是在情理之内、预料之中的。如果我国的公平基金要威慑与补偿兼顾,就要既要提高罚没收入的数额,使罚没收入能够覆盖受害人的损失,又要将所有的罚没收入,无论是行政性的还是刑事性的,统统归入公平基金。

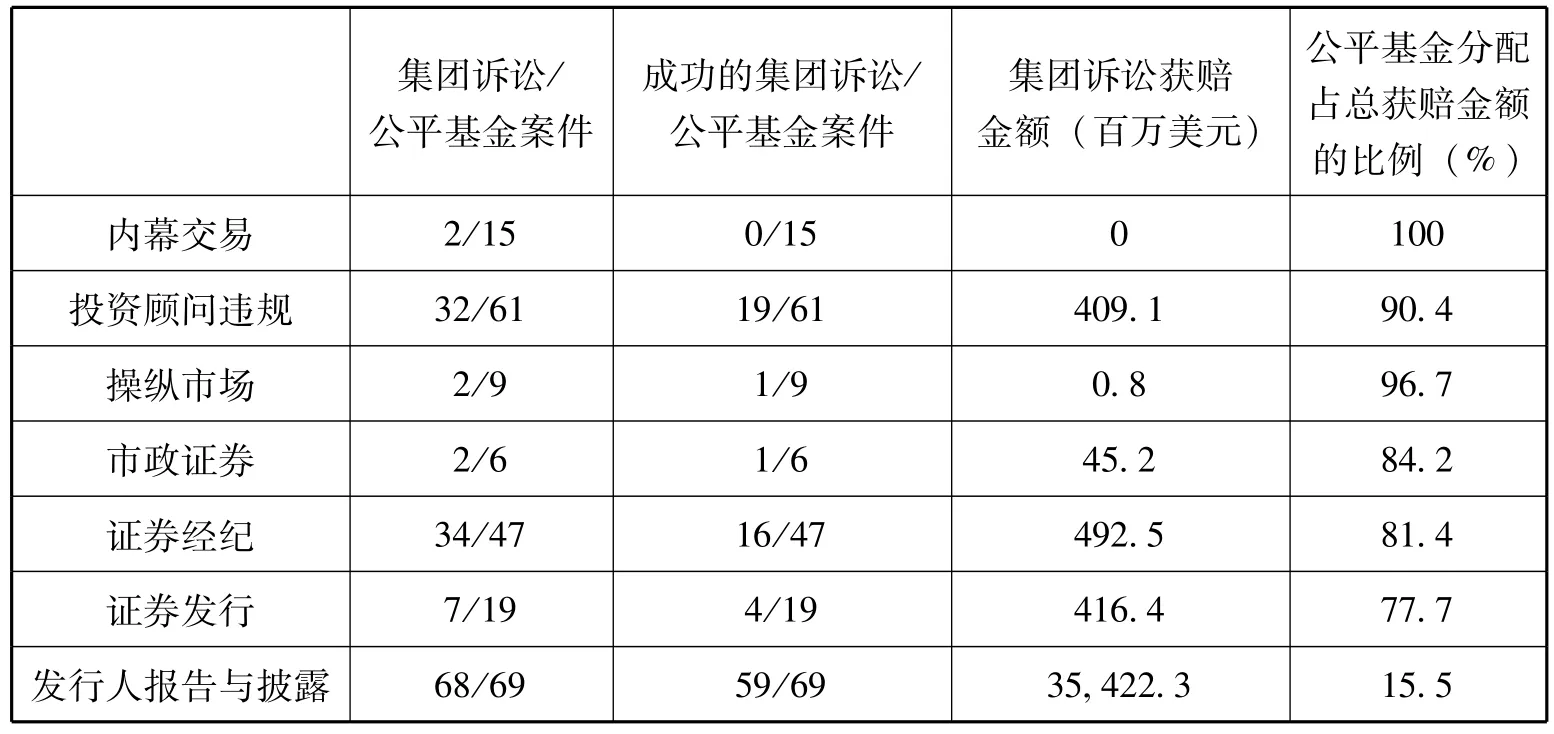

此外,质疑者的举例是以偏概全。汤欣认为,“公平基金目前在美国证券市场上,似乎还只能为集团诉讼甘当绿叶”。〔4〕汤欣、谢日曦:“美国证券执法中的公平基金:问题与出路”,载郭锋、周友苏主编:《国际化视野下的金融创新、金融监管与西部金融中心建设》,法律出版社2013年版。的确,与整个证券集团诉讼相比,公平基金还是 “绿叶”,集团诉讼是 “红花”。但整体特征可能掩盖了个性。UrskaVelikonja教授的统计表明,美国2003年至2013年10年间,在那些SEC采取了公平基金补偿制度的违法案件中,也有投资者同时提起了集团诉讼 (简称平行集团诉讼),在内幕交易、投资顾问违规、操纵市场、市政证券、证券经纪、证券发行等领域,受害人通过公平基金获得的赔偿高于通过平行集团诉讼获得的赔偿。只是在发行人报告与披露领域,公平基金的作用不如平行集团诉讼。(参见表3)之所以如此,是因为财务欺诈的获赔数额一般都比较大,吸引了不少专门从事集团诉讼的律师。因此,在不少领域,公平基金制度是非常必要的。UrskaVelikonja甚至预言,在美国,集团诉讼的数量会减少,诸如公平基金之类的公共赔偿机制会增加,以填补集团诉讼留下的空缺。〔1〕SeeUrskaVelikonja,at63。

表3 集团诉讼与公平基金的分配比较(2003~2013)

数据统计很容易受极值的影响。在2012年,在集团诉讼中,和解金额1亿美元以上的案件,数量仅占11%,但却占整个和解金额的74%;在公平基金中,基金规模1亿美元以上的案件,数量仅占16%,但却占整个分配金额的73%。〔2〕SeeUrskaVelikonja,at36。这些大案之间的对比,使质疑者得出了公平基金不如集团诉讼的结论。例如,在集团诉讼中,世通案的和解金额为61亿美元;但在公平基金中,世通基金的规模仅为6.8亿美元,约相当于前者的十分之一。显然,通过公平基金获赔的比例少于集团诉讼。剔除大规模案件,在数量上占大多数的小规模案件却并非如此。自2003年至2012年,SEC共设立了222只公平基金,基金规模的中位数为1690万美元,平均数为6070万美元。同期,集团诉讼共920起,和解金额的中位数为840万美元,平均数为5600万美元。〔1〕See ELLEN M.RYAN&LAURA E.SIMMONS,SECURITIES CLASS ACTION SETTLEMENTS:2012 REVIEW AND ANALYSIS 3(2013).由此可见,投资者通过集团诉讼获得的赔偿总额并不一定高于通过公平基金获得的赔偿。总体而言,投资者通过公平基金获得的赔偿总额要高于通过集团诉讼获得的赔偿。此外,投资者获赔并非只有公平基金 “华山一条路”,他仍可另行提起民事诉讼,包括集团诉讼、衍生诉讼和普通诉讼。

在发行人报告与披露领域尤其是财务会计欺诈领域,美国的经验表明,集团诉讼的功效甚巨。统计表明,在美国集团诉讼中,60%以上的案件都是财务会计欺诈案件,其贡献的赔偿金额占整体集团诉讼金额的90%以上。〔2〕See CORNERSTONE RESEARCH,ACCOUNTING CLASS ACTION FILINGS AND SETTLEMENTS:2011 REVIEW AND ANALYSIS 11-12(2012).再加上该领域存在“循环困境”,因此,笔者不主张在我国公平基金设立之初就扩展至该领域,而主张在不存在 “循环困境”,包括集团诉讼在内的民事诉讼功能不彰的内幕交易领域进行试点。

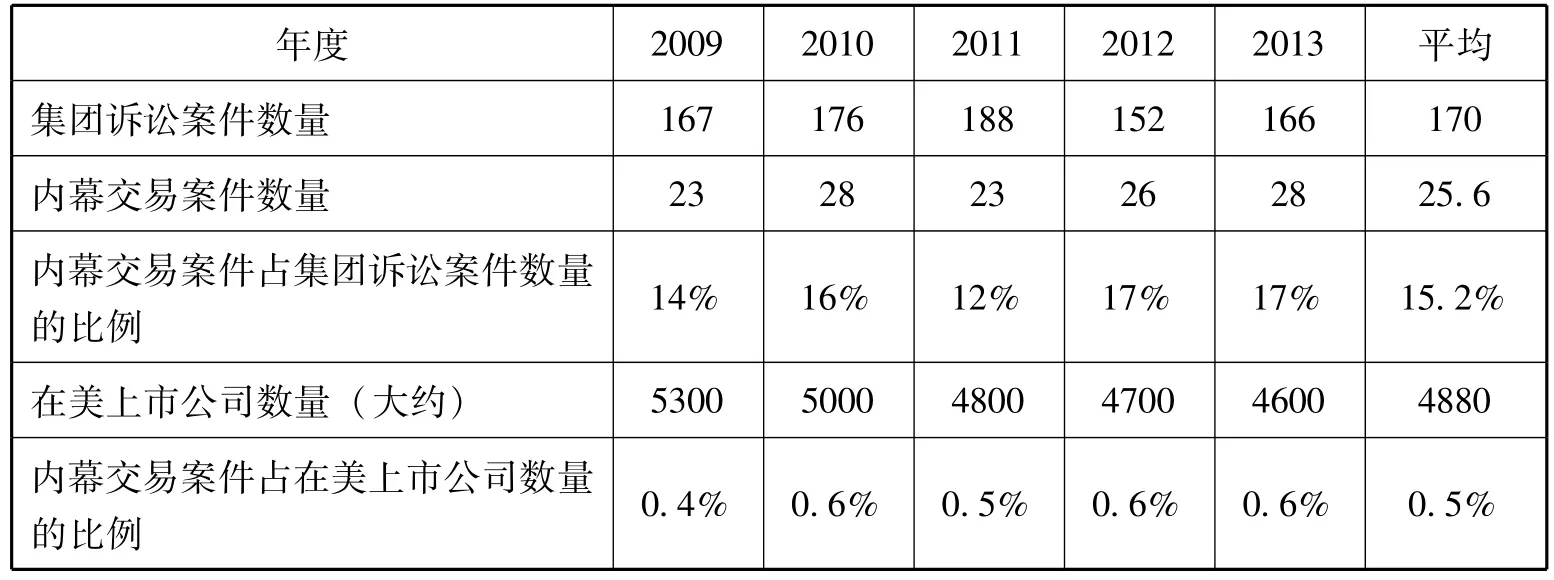

表3表明,共有15件内幕交易公平基金案件,其中有2件被同时提起了集团诉讼,但均未胜诉。也就是说,受害人只能通过公平基金获得赔偿,没有通过集团诉讼获得赔偿。根据有关统计,美国2009年至2013年间,在所有提起的集团诉讼中,指控被告为内幕交易的案件数量每年在23件到28件之间,平均每年25.6件;占该年度集团上市数量的比例在12%至17%之间,平均每年15.2%;占在美上市公司数量的比例在0.4%至0.6%之间,平均每年0.5%。(参见表4)

表4 2009年至2013年提起的集团诉讼

在2012年财政年度,〔3〕上年度10月1日至本年度9月30日为本年财年。SEC共对58件内幕交易案件提起诉讼 (action)。2013财年,SEC又对43件内幕交易提起了诉讼,其中6件通过行政程序提起诉讼,其余37件为民事诉讼。2013年,法院共判决了47件SEC提起的民事诉讼,其中3件是2011年提起的,9件是2012年提起的,其余为当年提起的。〔1〕数据来源:Morvillo Abramowitz:SEC Enforcement Data Analyses,www.maglaw.com。以上美国的数据表明,就案件数量而言,在内幕交易领域,SEC提起的民事诉讼远远多于集团诉讼。因此,内幕交易领域的公共执法是打击和威慑内幕交易违法者的主要力量,而公平基金制度则是投资者获得补偿的重要途径。

在我国,自2001年至2014年2月,中国证监会共作出了83件内幕交易行政处罚,而同期内幕交易民事诉讼案件才有三四件,且均未胜诉。〔2〕邢会强:《证券欺诈规制实证研究》,中国法学会2013年课题青年项目结项报告,2014年5月。这固然和我国内幕交易民事诉讼机制还未疏通有关,更与法院的态度有关。由于职责方面的原因,与人民法院相比,中国证监会对内幕交易的执法更为积极,因此,可以期待的是,投资者通过内幕交易公平基金制度获得的赔偿要高于内幕交易民事诉讼,而其成本(维权成本和时间成本等)要低于内幕交易民事诉讼。更何况,公平基金制度并不排斥民事诉讼。

六、结语

总而言之,在内幕交易领域,公平基金制度优越于民事诉讼,尽管公平基金制度也不完美,仍需改进。在程序方面,我国的公平基金制度尤其应借鉴美国的教训,注意吸收投资者的参与,增强对基金分配过程的监督,赋予异议者以充分的、有效的寻求救济的权利。

因此,建立我国的投资者公平基金,并先在内幕交易领域进行试点,是威慑内幕交易违法者、维护投资者权利的重要举措,既十分必要,也具有现实可行性,应尽早提上议事日程。

*邢会强,中央财经大学法学院教授,法学博士。