基于CGE模型的碳税政策对碳排放及居民福利的影响分析

2016-12-05许士春张文文戴利俊

许士春 张文文 戴利俊

(中国矿业大学,徐州 221116)

基于CGE模型的碳税政策对碳排放及居民福利的影响分析

许士春 张文文 戴利俊

(中国矿业大学,徐州 221116)

本文通过构建可计算一般均衡模型,分析了征收10元/吨、20元/吨、30元/吨和40元/吨碳税对宏观经济的影响,其次,利用经济产出效应和能源强度效应来衡量碳税的减排效果,最后,模拟保持居民福利水平不变的情况,分析碳税的“双重红利”。研究结论表明:碳税是一种可行的政策选择,能够明显降低二氧化碳排放;除政府收入和消费增加,对其他宏观经济变量如实际GDP、名义GDP和居民福利均产生负效应;居民的收入和消费降低,但农村居民和城镇居民受影响的程度存在差异;碳税的实施充分发挥了能源强度效应的抑制作用并减弱了经济产出效应的促进作用;在征收碳税的同时降低个人所得税率,保持居民福利不变,可以实现碳税的“双重红利效应”。

碳税 可计算一般均衡模型 碳排放 居民福利

引 言

21世纪以来,气候变化已经成为人类面临的最大挑战。早在《联合国气候变化框架公约》中,已经规定发展中国家和发达国家共同承担但有区别的二氧化碳减排责任。2007年,中国CO2排放量为67亿吨远超美国59亿吨,居世界第一。2014年9月中国正式印发了《国家应对气候变化规划(2014~2020年)》,明确提出了到2020年单位GDP二氧化碳排放比2005年下降40%~45%,非化石能源占一次能源消费的比重到15%左右等一系列目标。

因此,低碳发展已经成为政治和学术界的主流方向,同时,相比其他的节能减排环境经济政策,碳税被认为是一种有效的政策手段。目前,征收碳税的国家有芬兰、瑞典、爱尔兰、丹麦、挪威、瑞士、加拿大、日本、德国、英国等。虽然征收的方式和税率有所不同,但都对减排、缓解环境压力起到明显的作用。

1 文献综述

CGE是可计算一般均衡(Computable General Equilibrium)模型的简称,也称之为应用一般均衡(Applied General Equilibrium,AGE)模型。CGE模型作为政策研究和经济分析的一个重要分析工具,能够真正反映国民经济各个部门,各个核算账户之间的相互连锁关系。第一个真正意义上的CGE模型源于Johansen(1960)[1]构建的多部门增长(MSG)模型,以市场均衡为假设,最终得到了经济增长的多部门数值解,充分体现了模型一般的、均衡的、可计算的特性。基于此,CGE模型逐步被认可并在世界范围内广泛应用。

Whalley J和Wigle R(1991、1992)[2,3]首先提出将CGE模型运用到气候变化问题上,通过建立涉及全球贸易和碳排放的多国可计算一般均衡(CGE)模型,分析征收碳税对全球碳排放及贸易的影响。在此基础上,大量国外学者通过构建CGE模型来研究能源税、资源税等对环境的影响,如:Burniaux JM(1992)[4]、Carlo Carraro(1996)[5]等。近年,诸多学者将碳税与CGE模型结合,深入分析碳税的经济影响和环境效应。Wissema和Dellink(2007)[6]通过构建AGE模型研究碳税对爱尔兰经济的影响,研究发现:碳税能够改变生产和消费模式,能够实现减排目标且对社会福利影响较小。Grant Allan(2014)[7]通过构建能源-经济-环境CGE模型,探究3种假设下(单纯的征收碳税、将碳税用于增加政府支出、降低所得税收入)特定碳税对苏格兰的经济和环境的影响,发现在上述3种情境下,通过征收50英镑(每吨二氧化碳)的碳税,均能够实现37%的二氧化碳减排目标。此外,Silvia Calderón(2015)[8]通过构建两个局部均衡模型和两个一般均衡模型分析了哥伦比亚的碳排放,研究表明哥伦比亚碳排放量将于2050年达到峰值,高额碳税是实现减排目标的有效方法,同时,也能够加速清洁能源进入市场。目前,发达国家在利用CGE模型研究碳税方面成果丰硕,研究体系相对成熟,一方面是因为国外在经济发展的同时更加注重环境的保护;另一方面国外学者起步较早,具有更加完备的知识储备及更为详尽的数据资料。

国内基于CGE模型对碳税的研究正在逐步发展。从全国角度出发,贺菊煌、沈可挺等(2002)[9]通过构建静态CGE模型,将生产税区分为产值税、增值税、碳税,研究发现碳税在对GDP轻微影响下有效减排,其中,对煤炭石油部门的产品价格和产出产生较大影响并促使劳动力在部门间转移;魏涛远等(2002)[10]利用可计算一般均衡(CNAGE)模型定量分析征收碳税对中国经济和温室气体排放的影响;郭正权(2012)[11]建立11个部门的静态CGE模型,分析了在不同碳税政策对能源消费、二氧化碳排放、部门经济和宏观经济的影响;以上文献,从征收某一碳税水平出发,相对简单。朱永彬、刘晓等(2010)[12]基于121个部门的可计算一般均衡模型,引入高、中、低3种税率以生产性碳税和消费性碳税的征收形式,研究发现碳税能够有效减排,且生产性碳税减排效果优于消费性碳税,对各经济部门的影响各异,其中,煤炭采选和炼焦两个行业受影响程度最大;王灿、陈吉宁等(2005)[13]构建一个涵盖中国经济、能源、环境系统的递推动态“可计算一般均衡”(CGE)模型,模拟碳税政策对GDP、能源价格、资本价格等宏观变量的影响。此外,有些学者从区域角度出发,刘多多(2013)[14]和梁伟(2013)[16]构建区域能源环境动态CGE模型,分别以内蒙古和山东省为例,研究碳税政策对宏观经济以及不同行业部门的影响,并验证环境税能否实现“双重红利”。分析上述文献结论,可以发现,征收碳税可以降低中国的碳排放量,长远角度来看,碳税的负面效应会不断弱化。

国内现有文献大部分是研究碳税对碳排放量绝对数减少的作用,同时,只注重对宏观经济变量的研究,忽略了碳税对农村和城镇居民的不同影响以及碳税与其他税种的关系。本文将落脚点放在碳排放强度上,从相对指标来分析碳税对减排的作用,并利用经济产出效应和能源强度效应来衡量碳税的减排效果,此外,着重研究碳税对农村和城镇居民收入、消费影响;最后通过模拟保持居民福利水平不变,分析碳税与居民所得税的关系,以此来探究碳税的“双重红利”效应。

2 数据与模型

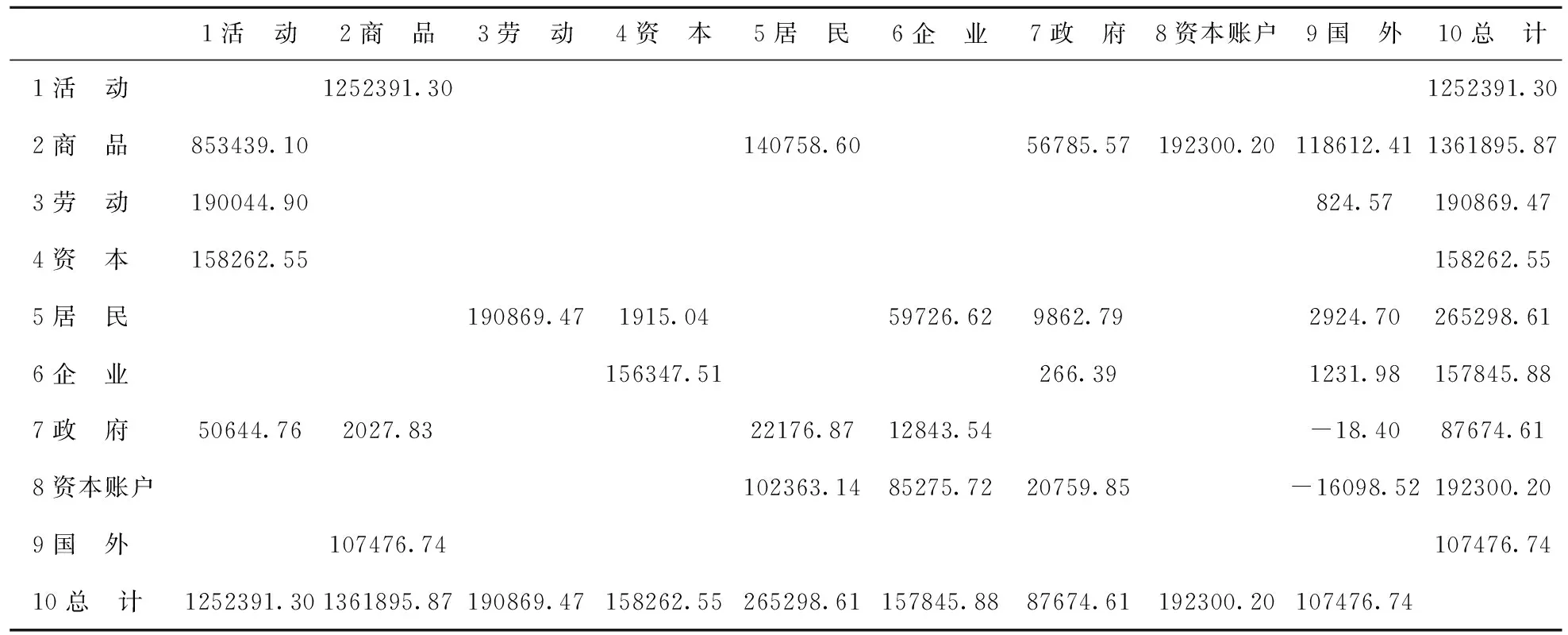

SAM表主要以投入产出表为基础。目前,根据国家统计局最新数据,只能获得2010年42个部门的投入产出表,并将其调整为9部门,分别是:(1)农业、(2)采掘业、(3)制造业、(4)建筑业、(5)交通运输及仓储业、(6)服务业、(7)煤炭开采和洗选业、(8)石油和天然气开采业、(9)电力。根据《投入产出表2010》、《中国统计年鉴2011》、《中国能源统计年鉴2011》等编制宏观微观SAM表。关于生产函数中的替代弹性,参考了赵永、王劲峰[17];单位化石能源消费量的二氧化碳系数,根据国际能源署International Energy Statistics中二氧化碳排放量计算可得。

本文以张欣[18]的CGE模型为基础,采用凯恩斯宏观闭合,增加了碳税模块。共由7大模块组成:生产模块、贸易模块、机构模块、环境模块、均衡与宏观闭合模块、宏观模块、社会福利模块。由于篇幅限制,本文仅介绍碳税模块,以及与碳税相关的方程变动。

表1 中国2010年宏观SAM表 亿元

本文假设主要化石能源为煤炭、石油和天然气,将化石能源消费量乘以各自的碳排放系数,转化为CO2排放量,并且以此计税依据,在生产环节征收碳税。为更有效方便的体现碳税对整个经济的影响,可以将碳税税率转换为从价税率。公式如下:

(1)

CTAXa=tc·EMCO2a

(2)

相应的生产模块中,生产活动的总产值需要添加碳税税额,变为:

PAa·QAa=(1+taa)·(PKELa·QKELa+PINTAa·QINTAa)+CTAXa

(3)

方程(3)表示生产活动的总产值。其中,QAa为生产部门a的总产量,PAa为总产出的价格;QKELa为资本-能源-劳动合成束,QINTAa为非能源投入总量,PKELa和PINTAa为相应的价格;taa为生产税税率。

(4)

方程(4)表示政府收入YG。YHh和YENT分别表示居民h的收入和企业收入,tih和tient为其相应所得税税率;QMc、QEc表示商品c进口、出口总量,汇率为EXR,pwmc和pwec分别为进出口商品的国际市场价格,tmc、tec为进、出口税率;transfrgrow为国外对政府的转移支付。

3 模拟分析

3.1 情境Ⅰ

模拟征收10元/吨CO2、20元/吨CO2、30元/吨CO2、40元/吨CO2,探究碳税对宏观经济变量、碳强度、各个部门的影响。

3.1.1 碳税对宏观经济的影响

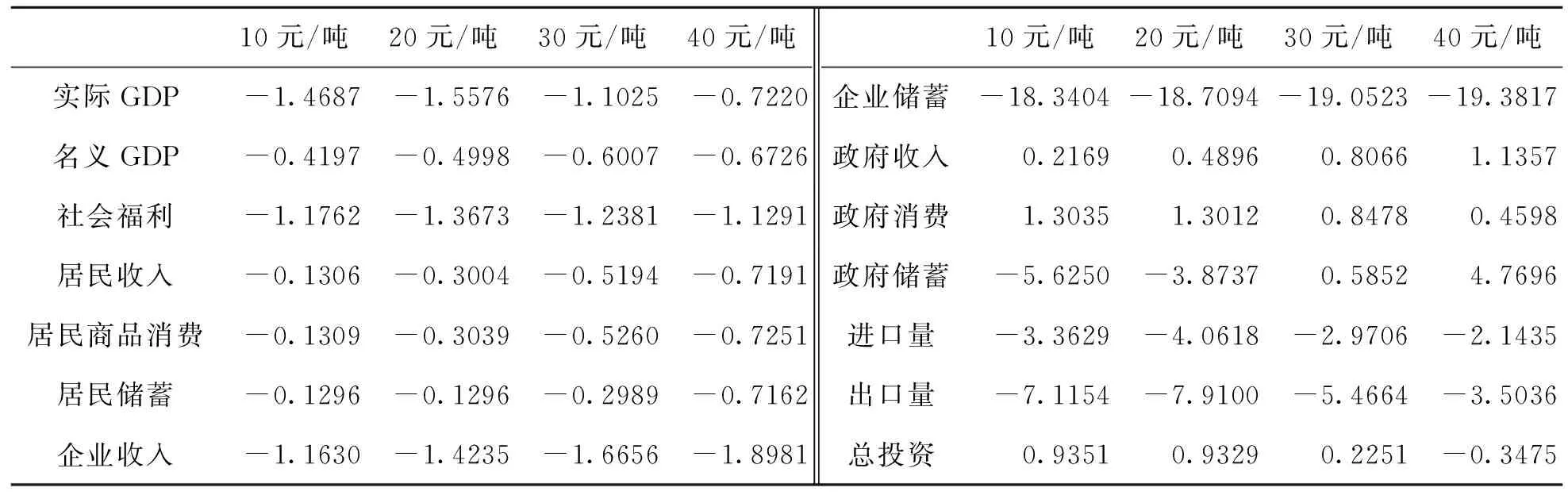

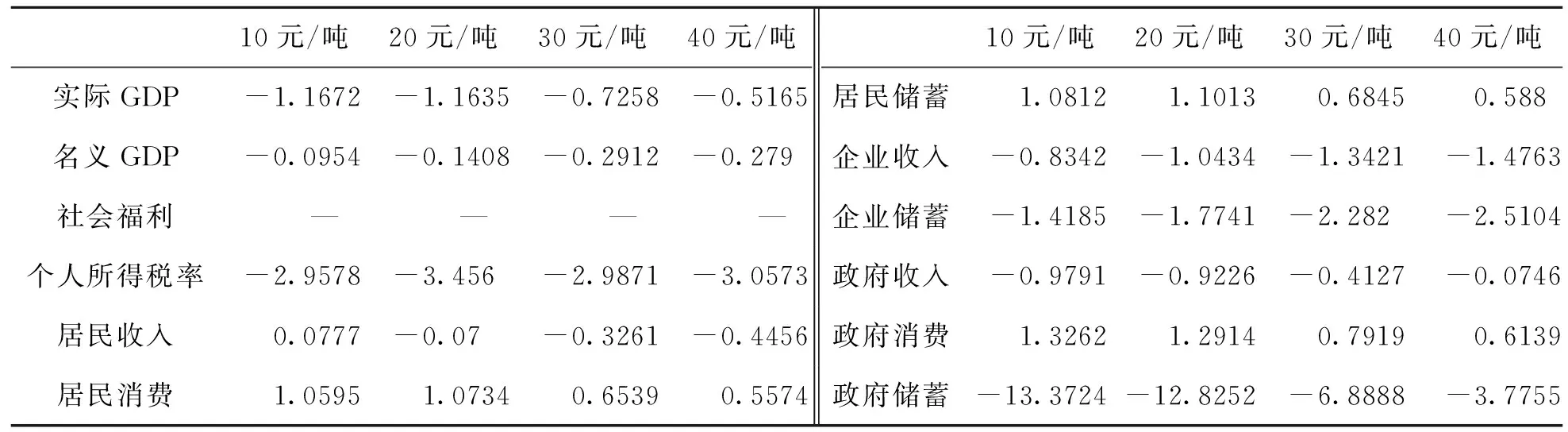

表2 模拟情境Ⅰ,不同碳税水平对宏观社会经济变量的影响 %

表2描述了在2010年未征收碳税基准下,征收不同水平的碳税率对各宏观经济变量的影响。从表中可以看出,政府收入随着碳税率的提高逐渐增加,政府消费随着税率的提高呈现下降趋势,而政府储蓄变化趋势与其基本相反;在生产环节碳税的征收提高了企业的生产成本,同时由于劳动者工资具有粘性,商品市场不完全竞争,企业将成本转嫁给消费者,所以居民的收入、储蓄和消费均随之减少;名义GDP和实际GDP都减少,社会福利水平同样降低,但随着碳税率的提高,减少幅度逐渐减少;进口和出口都减少,因为产品成本上升,造成出口商品的相对价格上升,同时由于国内居民收入降低,进口商品的需求量也随之减少,但随着碳税的提高减少幅度有变小的趋势。

3.1.2 碳税的减排效果

相对碳排放绝对量的减少,降低单位GDP的二氧化碳排放量既是国家的环境目标,也是衡量碳减排的重要指标。根据相关统计数据,可计算出2005年的碳排放强度为0.0293,模拟结果显示,当碳税率分别为10元/吨、20元/吨、30元/吨、40元/吨时,碳排放强度分别下降38.97%、39.62%、39.90%、40.08%,即,当碳税率为40元/吨时,可以实现国家关于在2020年单位GDP二氧化碳排放比2005年下降40%~45%的目标。另外,本文从能源消耗碳排放的影响因素分解的角度出发,通过分析征收碳税后各效应的变化量来衡量其减排作用。根据许士春等(2012)[17]对能源消耗碳排放的影响因素分解可知,我国碳排放的主要驱动和主要抑制因素分别是经济产出效应和能源强度效应。本文主要通过两大效应来比较分析碳税的减排效果。

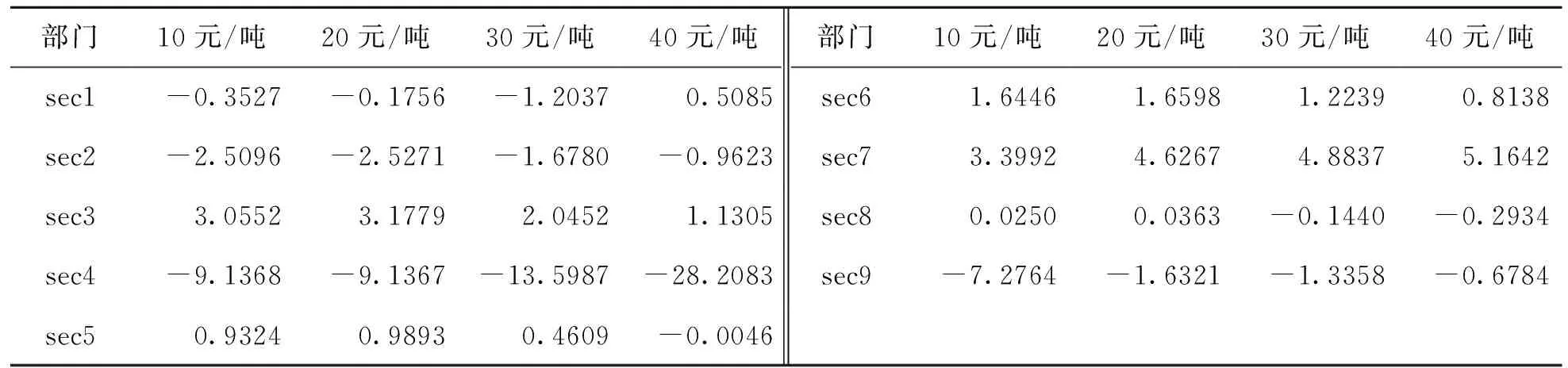

表3 碳税对行业能源强度效应的影响 %

表4 碳税对行业经济产出效应的影响 %

续 表

通过表3可知,各行业的能源强度变化量主要为正值,说明随着碳税的征收,各行业的能源利用效率随之提高,对碳排放起到有效的抑制作用。其中,煤炭开采和洗选业和制造业较为显著;相反,建筑业和电力、热力的生产和供应业的能源利用效率有待提高。表4整体为负值,说明征收碳税后,行业经济产出效应对碳排放的促进作用均有逐渐减弱的趋势,主要是由于碳税使得GDP略有下降,以及部分行业的劳动力需求也有波动。

3.1.3 碳税对各个部门的影响

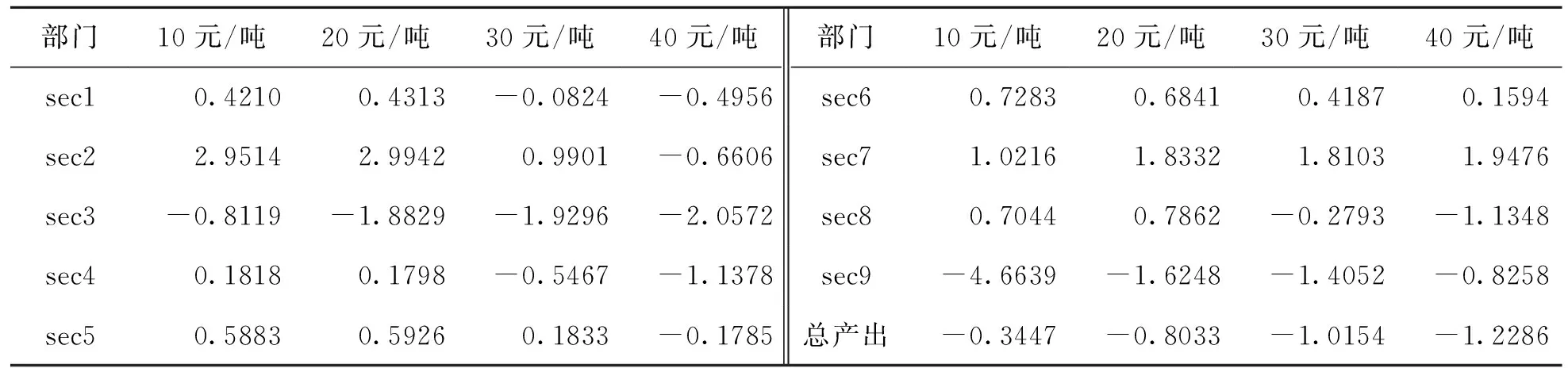

表5 不同的碳税水平对各部门的实际产出的影响 %

表5描述了4种碳税率水平下各部门的产出变化量。从表中可以看出,制造业和电力、热力的生产和供应业的实际产出呈现下降的趋势,主要是由于,这个两个部门煤炭石油天然气的使用量分别占总消费量的45.9%和37%,所以,征收碳税对其产出起到抑制作用相对显著。

3.1.4 碳税对居民收入、消费的影响

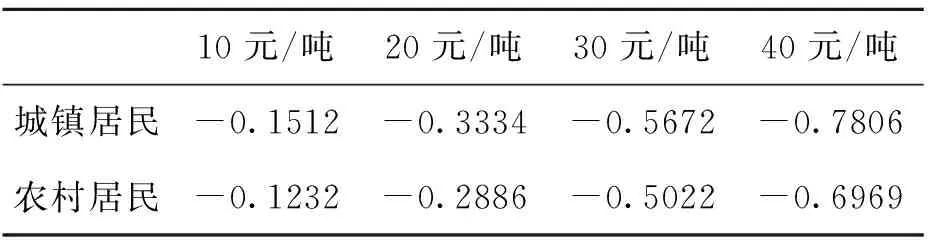

表6 不同的碳税水平对城镇和农村居民收入的影响 %

从表6可以看出,征收碳税均降低了城镇居民和农村居民的收入,而城镇居民收入降低的幅度要比农村居民降低的要大,并且差距逐步增大。因为居民的收入主要来源于劳动收入、资本收入、企业转移支付、政府转移支付以及海外转移支付,其中,劳动收入和资本收入,起到主导作用,同时,由于城镇居民的就业率和人居资本量的减少幅度较大,造成城镇居民的劳动收入和资本收入的降低大于农村居民,因而碳税对城镇居民收入的影响更为显著,这在一定程度上缩小了城乡居民的收入差距。

表7 不同行业的就业率变化 %

续 表

通过对比表7与表5,可以发现碳税对各个行业的就业率的影响与各行业的实际产出有相同的趋势。不同的碳税税负,对总体就业率的影响分别为:-0.17%、-0.40%、-0.71%、-0.98%,可见碳税对全国的就业率是有负面影响的。

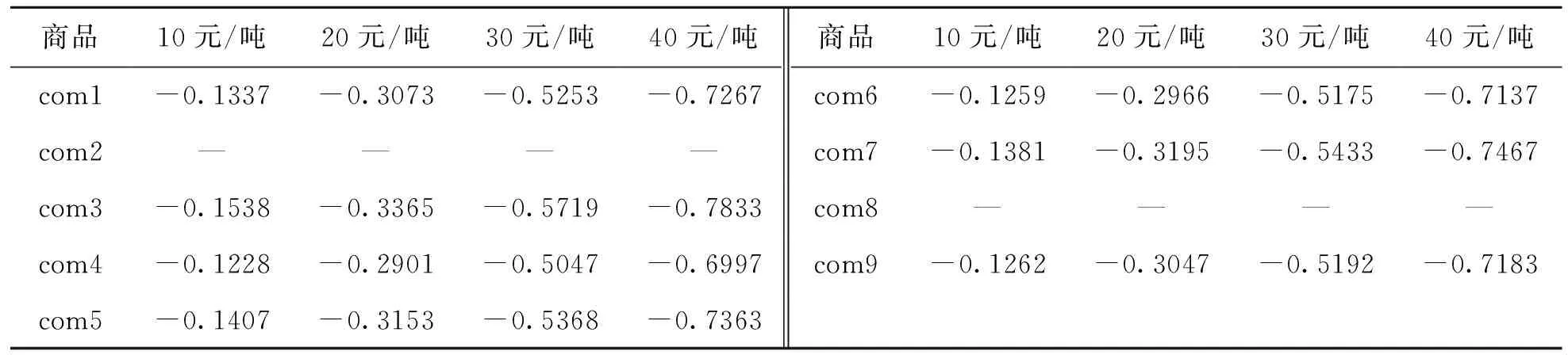

表8 居民消费量变化率 %

通过表8可以看出,商品的消费量随着碳税的增加逐渐减少,其中,制造业、交通运输及仓储业、煤炭开采和洗选业、农业、电力、热力的生产、供应业和服务业的减少程度依次递减,这跟各行业对化石能源的依赖程度是一致的。

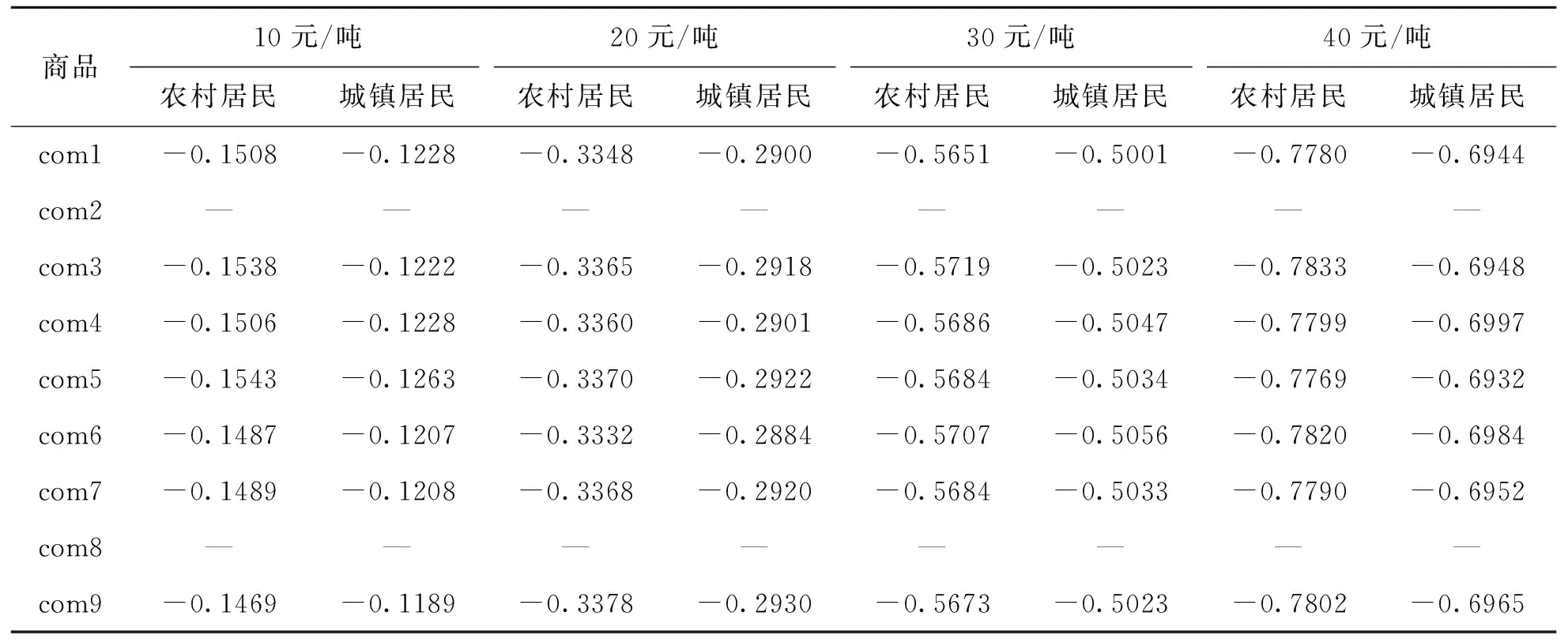

表9 农村居民、城镇居民商品消费变化水平 %

另外,从表9可以看出,农村居民消费变化量均大于城镇居民,也就是说,农村居民在碳税开征后,农村居民对商品的需求弹性大,更容易受到价格波动的影响;当税率升高时,两者的差距也在拉大。

3.2 情境Ⅱ

由于只在生产环节征收碳税,而碳税作为流转税,企业会把它转嫁给消费者,使消费者利益受损。故设置情境如下:征收10元/吨、20元/吨、30元/吨、40元/吨的碳税,同时保持居民福利不变EV=0,分析碳税对个人所得税以及其他经济变量的影响。

表10 模拟情境Ⅱ,各经济变量的变化率 %

与表2相比较,可以明显的看出,除了政府部门变量外,其他经济变量,均有所改善,其中,居民收入、居民消费和居民储蓄,变化较为明显,主要是因为,居民所得税的降低,减弱了碳税带来的负向的收入效应,进而刺激了消费。碳排放强度相对于2005年,分别降低了39.63%、39.98%、40.22%、40.47%,与没有情境模拟前表2的数据相比,碳税减排的效果相差不大。综上得到,为保持居民社会福利水平不变,适度降低居民所得税税率,能够降低碳税的负效应,即个人所得税有抵消作用。就此,可以看出碳税的“双重红利”效应,不仅能够有效降低污染,而且可以利用其税收收入降低现存税制的扭曲作用。

4 结论与政策启示

本文通过模拟情境Ⅰ、情境Ⅱ,得出以下结论:

(1)在2010年经济背景下,当碳税率为40元/吨时,能够实现我国“十二五”规划的目标;基于此,分析能源强度效应和产值占比效应的变化量可以发现,碳税通过提高能源利用效率,减排作用显著。

(2)碳税对宏观经济变量具有负效应,会使名义GDP和实际GDP下降有限比例,但是由于国民生产总值的实际基数较大,所以减排成本还是很高,因此制定合理的碳税税率,是规避这一负效应的重要途径。相反,政府收入是唯一增加的变量,所以,和征收其他税种一样,政府应合理制定碳税税率,充分利用碳税税收,努力降低碳税的负面影响。

(3)对于生产部门,征收碳税使得制造业和电力、热力的生产和供应业的实际产出下降,使其在国内和国际市场上失去竞争力,这迫使高能消耗部门提高能源使用效率,降低碳排放量。此外,各行业的实际产出影响了居民的就业率,商品价格上涨,居民社会福利水平下降。

(4)碳税造成企业生产成本上升,进而影响居民收入和消费。其中,城镇居民收入下降幅度大于农村居民;而农村居民的消费减少量更大。所以政府在征收碳税的同时,制定适当有差异的税收补贴和返还机制是弥补居民损失的重要手段。

(5)情境Ⅱ的模拟结果显示:以居民福利水平不变为前提,降低居民所得税,能够有效降低碳税对各经济变量的负面影响,同时不影响减排目标的实现,最终实现碳税的“双重红利”效应,即降低居民所得税能够有效抵消碳税的负效应。因此,政府制定碳税政策不能仅仅局限在碳税本身,必须与其他税种相结合,综合考虑来维护宏观经济。

[1]Johansen,Leif,A Multi-sectoral Study of Economic Growth[M].Amsterdam:North-Holland,1960

[2]Whalley J,Wigle R.Results for the OECD Comparative Project from the Whalley-Wigle[R].OECD Economics Department Working Papers.OECD Publishing,1992:121

[3]Whalley J,Wigle R.Cutting CO2Emissions:The Effect of Alternative Policy Approaches[J].The Energy Journal.1991,12(1):109~124

[4]JM Burniaux,G Nicoletti,J Oliveira-Martins.Green:A Global Model for Quantifying the Costs of Policies to Curb CO2Emissions[R].OECD Economic Studies,1992,(19):39~72

[5]Carlo Carraro,Marzio Galeottib,Massimo Gallod.Environmental Taxation and Unemployment:Some Evidence on the‘Double Dividend Hypothesis’in Europe[J].Journal of Public Economics,1996,62(1):141~181

[6]Wissema & Dellink.AGE Analysis of the Impact of A Carbon Energy Tax on the Irish Economy[J].Ecological Economics,2007,61(4):671~683

[7]Grant Allana,Patrizio Leccaa,Peter McGregora,Kim Swalesa.The Economic and Environmental Impact of A Carbon Tax for Scotland:A Computable General Equilibrium Analysis[J].Ecological Economics,2014,100:40~50

[8]Silvia Calderóna,Andrés Camilo Alvareza,Ana María Loboguerrerob,Santiago Arangoc,Katherine Calvind,Tom Kobere,Kathryn Daenzerf,Karen Fisher-Vandenf.Achieving CO2Reductions in Colombia:Effects of Carbon Taxes and Abatement Targets[J].Energy Economics,2015,(5):10~22

[9]贺菊煌,沈可挺,徐嵩龄.碳税与二氧化碳减排的CGE模型[J].数量经济技术经济研究,2002,(10):39~47

[10]魏涛远.征收碳税对中国经济与温室气体排放的影响[J].世界经济与政治,2002,(8):47~49

[11]郭正权,刘海滨,牛东晓.基于CGE模型的我国碳税政策对二氧化碳排放影响的模拟分析[J].煤炭工程,2012,(1):138~140

[12]朱永彬,刘晓,王铮.碳税政策的减排效果及其对我国经济的影响分析[J].中国软科学,2010,(4):1~9

[13]王灿,陈吉宁,邹骥.基于CGE模型的CO2减排对中国经济的影响[J].清华大学学报(自然科学版).2005,(12):1621~1624

[14]刘多多.碳税政策对内蒙古经济与环境的影响分析[D].内蒙古:内蒙古工业大学,2013

[15]李创.基于CGE模型的碳税政策模拟分析[J].工业技术经济,2014,(1):146~153

[16]梁伟.基于CGE模型的环境税“双重红利”研究——山东省为例[D].天津:天津大学,2013

[17]赵永,王劲峰.经济分析CGE模型与应用[M].北京:中国经济出版社,2008

[18]张欣.可计算一般均衡模型的基本原理与编程[M].上海:格致出版社,2010

[19]许士春,习蓉,何正霞.中国能源消耗碳排放的影响因素分析及政策启示[J].资源科学,2012,34(1):2~12

(责任编辑:王 平)

Impact Assessment of CGE-Based Carbon Tax on Carbon Emission Reduction and Resident Welfare

Xu Shichun Zhang Wenwen Dai Lijun

(China’s University of Mining and Technology,Xuzhou 221116,China)

In this paper,the macroeconomic impacts of the carbon tax policy by levying 10 yuan/ton,20 yuan/ton,30 yuan/ton,and 40 yuan/ton based on CGE model are discussed,and the reductions of carbon tax are measured by the economic output effect and energy intensity effect.Finally,the“double dividend”effect of carbon tax is analyzed by maintaining a constant level of residents’ welfare.The results show that levying carbon tax is a viable policy which can reduce carbon dioxide emissions obviously;in addition to government revenue and consumption increased,the carbon tax would have negative impacts on real GDP,nominal GDP and residents’ welfare and some other macroeconomic variables;residents’ income and consumption are reduced,but the level of the rural residents and urban residents affected by the carbon tax is different;the implementation of a carbon tax to strengthen the constraint of the energy intensity effect and weaken the promotion of the economic output effect;if the residents’ income tax rate is decreased and the residents’ welfare is kept fixed,the effect of“double dividend”could be achieved.

carbon tax;CGE model;carbon emissions;resident welfare

2016—01—28

国家自然科学基金(项目编号:71573253)。

许士春,中国矿业大学管理学院副教授,博士后,硕士生导师。研究方向:资源与环境经济学。张文文,中国矿业大学管理学院硕士研究生。研究方向:碳排放,能源消耗。戴利俊,中国矿业大学管理学院硕士研究生。研究方向:宏观经济学。

10.3969/j.issn.1004-910X.2016.05.006

F205

A