“营改增”全面实施后对进贤县地税收入的影响

2016-11-28万勋杨磊艾德辉

万勋+杨磊+艾德辉

[摘 要]经济决定税收,税收折射经济。“营改增”的实施拉开了我国税制改革的序幕,近年来,在部分地区先行试点后,“营改增”不断扩围,2016年5月成为最后“通牒”,我们不得不重新审视“营改增”对县域经济的影响。文章从经济发展状况、优势与潜力进行了综合分析,并提出在“营改增”后如何优化经济发展的对策与建议。

[关键词]“营改增”;县域经济;营业税;影响

[DOI]10.13939/j.cnki.zgsc.2016.40.126

“营改增”是我国结构性减税的重要步骤,是财政支持经济发展的重大举措,政策的实施将给经济税收带来深远影响。随着“营改增”全面扩围和税制改革步伐不断加快,2016年5月全面完成“营改增”改革,这对地方财政收入和地方税体系产生重大影响。步入6月,进贤县将进入“营改增”改革过渡期,分析“营改增”过渡期对地税收入的影响、保证地税收入的良性增长,并作出应对措施,已成为地税部门的迫切需要。

1 “营改增”前,县域经济发展情况

1.1 “十二五”期间县域经济发展情况

2015年,进贤县实现地区生产总值274.54亿元,是2010年的1.67倍,年均增长10.8%。完成财政总收入21.84亿元、公共财政预算收入14.9亿元,年均增长23.2%和24.4%;财政总收入占GDP、税收占财政总收入比重分别提高了1.58个百分点和4.42个百分点;其中地方税收收入14.9亿元,是2010年的3.29倍,年均增长65.8%,为县财政总收入贡献11.14亿元,贡献率达52.3%。进贤县域产业结构比重为17.7∶51.3∶31,一产、二产分别下降1.5个百分点和4.8个百分点,三产比重提高了6.3个百分点。实现社会消费品零售总额67.29亿元,是2010年的1.85倍,年均增长13.1%;“十二五”期间,累计完成固定资产投资508亿元,年均增长21.8%。

从进贤县2011—2015年有关经济指标分析来看(见表1),地区生产总值、固定资产投资总额、财政总收入、地方财政收入、社会消费品零售总额等均呈上升趋势。

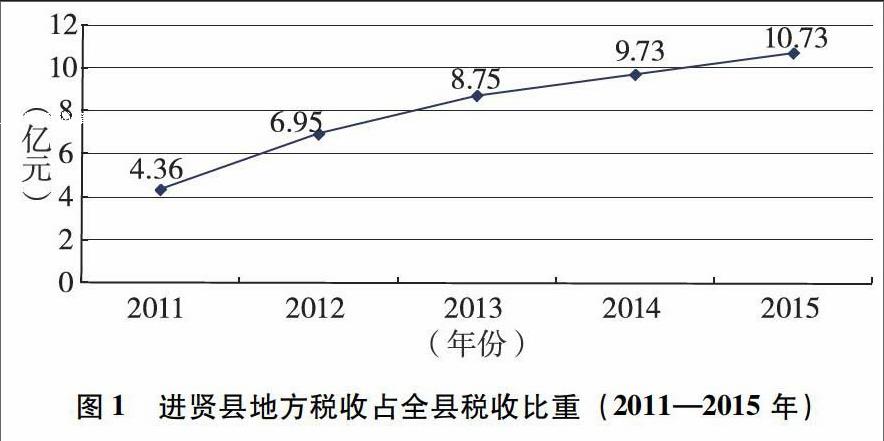

(1)“十二五”期间地方税收持续增长,但增幅持续回落。从近5年地方税收收入数据看,进贤县地方税收收入从2012年的6.95亿元,增长到2015年的10.73亿元,呈现年均10.9%的持续增长态势,税收收入年均增长0.75亿元左右。2013—2014年,由于全球经济放缓,税收收入增幅明显回落。2011年地方税收4.36亿元,增长38%,增幅回落1个百分点;2012年地方税收6.95亿元,增长37%,增幅回落1个百分点;2013年完成地方税收8.75亿元,增长26%,增幅再回落11个百分点;2014年完成地方税收9.73亿元,增长11.2%,增幅回落14.8个百分点;2015年完成地方税收10.73亿元,增长10.2%,增幅回落1个百分点。

(2)宏观税负逐年上升,地方税收占比浮动不大。“十二五”期间,进贤县地税部门宏观税负水平(地税税收收入与地区生产总值的比重)呈逐年上升趋势,由2011年的2.1%上升为3.9%,提高1.8个百分点,与全国地税部门宏观税负走势基本一致,呈逐年上升,2013年后有所趋缓。进贤县地税税收收入占全县税收收入的比重虽有略微回落,但占比浮动不大。进贤县地税部门组织的地方级收入占全县财政收入的比重,虽由2011年的40.44%上升到了2015年的49.13%,充分体现地方税收在地方财政中的突出贡献。

1.2 2016年1—5月进贤县地方税收完成情况

1.2.1 辖区内实体经济税收情况

(1)税收完成情况。2016年1—5月实现地方税收5.71亿元,较2015年同期增收2.21亿元,增长64.8%;实现其他收入2133万元,较2016年同期增收957万元,增长81%,完成县级财政4.71亿元,同比增长61.3%。截至目前,已经完成任务数的47.3%,离县政府任务数尚有66017万元的差距,为确保完成任务数,2016年地税收入预计6—12月需完成66017万元。

(2)分税种完成情况。

1.2.2 契税征收情况

自2011年5月1日起,契税的征管职能由财政部门划转到地税部门,几年来进贤县契税收入成几何级数增长。其中:2011年征收入库3222万元,占地方税收收入的0.073%; 2012年征收入库7392万元,占地方税收收入的1.06%;2013年征收入库10515万元,占地方税收收入的1.2%;2014年征收入库6779万元,占地方税收收入的0.07%;2015年征收入库8791万元,占地方税收收入的0.82%。契税将慢慢开始在地方税收中占有一席之地,而“营改增”后,契税收入将成为地方财力的主要来源之一。

1.2.3 一次性重大税收情况(含清理清欠税收)

2016年上半年,进贤县地方税务局征收的一次性税收为2.39亿元。

2 “营改增”对进贤县地方税收的影响

2016年6月以后,全省范围内全面实行“营改增”,也就意味着作为地税部门主体税种的营业税已经彻底退出历史舞台。虽然该项改革从制度上解决了营业税税制下“道道征收、全额征税”的重复征税问题,实现了增值税税制下“环环征收、层层抵扣”,但也造成地税系统大税种收入不足,小税种征收成本较高的现象凸现,使之地税业务极度萎缩。

2.1 地税收入总量明显减少

据统计,进贤县2011—2015年分别入库营业税24409万元、32608万元、37267万元、41676万元、51531万元,呈快速增长趋势;分别占地方税收收入的56%、47%、43%、43%、48%;呈“U”形趋势。经测算,“营改增”后地税收入将出现断崖式下滑,自5月1日起实施的“营改增”,按照全年地税收入增长9%测算,预计2016年6—12月,进贤县将直接减收营业税3.86亿元(2015年同期3.54亿元);2016年,全县地税收入预计将减收5.8亿元,占全年收入预期目标(12.53亿元)的46%。

2.2 地方税收失去主体税种

营业税是地税收入的主体税种,占据了进贤县地方税收收入的40%以上,“营改增”的实施必将使地方税收失去主体税种。分税制改革后,地税部门的管理重点、征管制度和措施等基本上都是围绕营业税这个主体税种来设计的,特别是依托营业税设计的“以票控税”管理手段,将随着“营改增”而丧失。

2.3 企业所得税面临流失

据统计,2011—2015年营业税纳税人入库企业所得税分别为5638万元、9047万元、14149万元、20463万元、21690万元,占地方税收收入的12.9%、13%、16.2%、21%、20.2%。“营改增”除影响营业税外,还将对所得税管辖权产生重大影响,按照总局规定,新办企业的所得税管辖权是随着主体税种走。缴纳增值税的企业,企业所得税由国税部门管理。缴纳营业税的企业,企业所得税由地税部门管理。全面实行“营改增”后,企业所得税面临流失,并失去成长空间。

2.4 个人所得税、城建税等附征税费收入减少不容忽视

随营业税附征的城市维护建设税、教育费附加收入将相应降低,城建税、教育费附加相应减少0.8亿元。由于缺乏“营改增”户的管理手段,地税部门代征的的政府性基金(费)(工会经费和残疾人保障基金等)的收入也将下降。

根据当前情况分析,除“营改增”政策造成的税源锐减外,县域地税税源发展还面临着税源结构不合理,主体税源相对单一,除“两业”以外的重点税源企业匮乏,工业结构不优,商贸和服务型企业普遍规模较小,缺乏有效可持续的税源,落实国家小微企业等税收优惠政策缩减了税基等多重困难,使县地税在组织收入中陷入窘境。

3 “营改增”后地税对策的思考

3.1 建立健全税收调研机制,转变税源管理方式

密切关注经济税收走势,完善优化税源和税收分析方法,坚持月、季、年收入分析预测制度,不断提升经济税收分析、征管及政策效应分析水平,提高收入数据指标运行质量;不断创新和优化经济与税收相关性分析方法,认真研判经济形势对税源的影响,对增减因素做到心中有数;深入开展财务与税收信息的多角度对比分析,及时发现推送税收风险点,加强税收风险管理。充分运用分析预测结果为实际工作服务,切实把握组织收入主动权。

3.2 强化多方协税护税机制,竭力挖掘税源潜力

一是积极争取政府重视,进一步健全以政府为主导的综合治税领导小组,完善政府领导、部门协作、社会参与、齐抓共管的工作机制,力促税收保障工作成为堵塞漏洞、增加财政收入、营造公平良好税收环境的重要举措。二是建立健全税收执法保障及税收征管信息交换制度,强化平台建设,对涉税信息及时收集、分析、处理,实现信息共享,挖掘潜在税源,堵塞征管漏洞。要加强与公、检、法等税收执法保障部门的协作,强化税警室工作职能,为税收执法提供强有力的司法保障;要加强与发展和改革、财政、交通运输、质量技术监督、工业和信息化、商务、工商、人力资源和社会保障、统计、金融、电力等部门和单位的协作,实现涉税信息共享;要加强与国土资源、住房和城乡建设等部门的协作,强化二手房交易及土地出让环节契税、耕地占用的征管工作,形成“先税后证”的工作制度。

3.3 提升地方税收管理质效,加强征管堵漏增收

坚持勤征细管,在税源信息的收集、使用上下功夫,巩固和扩大重点税源管理的范围和内容,加强对重点税源、重点建设项目的税源监控和跟踪管理,继续做好重点行业、重点税种、重点纳税人的涉税风险评估,深化税收风险项目管理,查找征管薄弱环节,高质量地向稽查、管理推送评估成果,实现成果转化,努力挖潜增收。

3.4 加强国税地税沟通协作,有效堵塞税收流失

要加强与国税的协作,总结前期的联合办税经验,更加深入地推行国地税联合办税,形成协同有力、顺畅运转的联合办税新格局;要加强与代征、代扣、代缴单位的协作,保证税款足额及时入库,努力形成全社会齐抓共管的局面。