农业类上市公司会计信息披露质量分析

2016-11-19宁宇新曹文荣

宁宇新 曹文荣

[提要] 本文选取2014年54家农业类上市公司作为研究样本,对我国农业类上市公司治理与会计信息披露质量之间的关系进行实证分析,并提出相应建议。

关键词:会计信息;披露质量;公司治理

中图分类号:F23 文献标识码:A

收录日期:2015年10月30日

一、引言

近年来,我国农业上市公司运行中问题不断,麦科特、五粮液、欧亚农业等财务造假案件接连发生,这些造假不仅直接侵害前端投资人和后端农户的利益,而且也影响国家农业政策的有效实施。随着牧原股份曝出业绩变脸,使得公众对农业类上市公司披露的会计信息质量提出质疑。

二、文献回顾

会计信息产生于企业内部,其质量受到公司治理的制约。白宪生认为会计信息披露产生的基础是公司治理结构。谭兴民等研究表明公司治理结构对信息披露的质量会产生直接影响。

有关公司治理与会计信息披露质量的关系,学者们认为有效的公司治理能够提供高质量的会计披露信息;而对于经验研究,不同学者得出的结论不尽相同,刘立国从股权结构特征方面对公司治理与财务报告舞弊之间的关系进行了研究;王斌从董事长与总经理二职合一的方面进行了研究;田巧娣研究了第一大股东持股比例对信息披露质量的影响。

三、研究假设

本文提出以下假设:

假设1:第一大股东持股比例与会计信息披露质量正相关。第一大股东持股比例越高,对公司的控制越集中,则其对公司经营管理的态度越积极,有助于企业会计信息披露质量的提高。

假设2:执行董事在董事会中所占比例与会计信息披露质量正相关。执行董事有履行董事会职能的责任。若在董事会中的职能未得以合理行使,导致公司遭受损失,执行董事承担连带经济责任,所以执行董事在董事会中所占比例越高,会计信息披露质量越高。

假设3:董事长与总经理二职合一与会计信息披露质量负相关。两职兼任状态会使公司中一人支配力量过于强大,这种力量能损害和削弱董事会执行控制和监督的能力,影响公司信息披露质量。

假设4:监事会的规模与会计信息披露质量呈倒U型关系。监事会有检查公司财务的权利,所以监事会人数越多,越利于提高会计信息质量。若监事会规模过大则制定决策时效率低下;而监事会规模过小,可能导致遗漏某些关键信息。

四、研究设计

(一)样本和数据的选取。本文以2014年在深圳证券交易所上市的54家农业公司作为研究样本。指标数据源于国泰安数据库和巨潮资讯。

(二)研究变量

1、会计信息披露质量评价指数。我国对会计信息披露质量的评价尚未形成统一的衡量标准。故本文以信息披露考评结果为基础构建会计信息披露质量评价指数(FIDI):考评结果是A,FIDI=8;结果是B,FIDI=6;结果是C,FIDI=4;结果是D,FIDI=2。

2、解释变量和控制变量。公司特征不同会对会计信息披露质量产生影响,因此在模型中加入表示公司特征的控制变量,如表1所示。(表1)

(三)模型建立。本文采用Logistic回归模型对公司治理与会计信息披露质量进行研究。表达式为:

FIDI=β0+β1PLSH+β2ED+β3PAM+β4SUP+β5TS+β6ROE+β7RLA+μi

其中,β0表示常数,β1,β2,…,β7为回归系数,μi为误差项,其余为公司治理指标。

五、实证检验结果与分析

(一)描述统计。由表2可知:会计信息披露质量的均值为5.74,表明农业类上市公司总体的会计信息披露质量较好;第一大股东持股比例的均值为35.53%,股权适度集中,处于相对控股地位;执行董事比例和监事会规模的均值均符合我国《公司法》的规定;董事长与总经理二职合一的均值是0.37,即董事长和总经理大多数是由不同的人员担任。(表2)

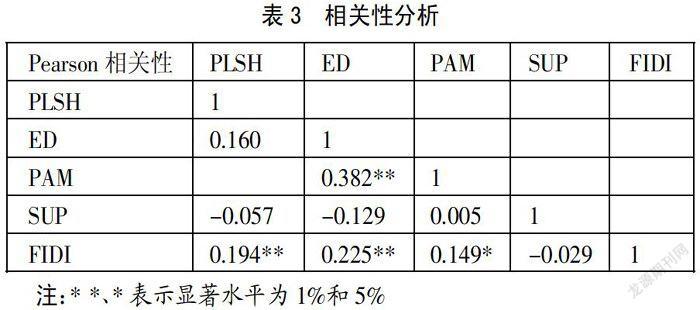

(二)相关性分析。由表3可知:在1%的显著水平下,第一大股东持股比例、执行董事比例与会计信息披露质量正相关,分别支持假设1和假设2;在5%的显著水平下,董事长和总经理二职合一与会计信息披露质量正相关,支持假设3。监事会规模与会计信息披露质量不具有显著相关性。(表3)

(三)回归分析。从表4得:R=0.461说明上市公司结构的变量与会计信息披露质量存在比较显著的相关关系;R2=0.51,拟合程度一般,说明模型中的解释变量对被解释变量的解释良好;D-W=2.204,说明模型变量无序列相关。(表4)

由上述分析结果可得:

FIDI=-1.318+0.949PLSH+1.167ED-0.368PAM+0.636SUP+1.960TS-0.215ROE-2.410ROL

(四)研究结论及启示。综上,本文得出以下结论:(1)第一大股东持股比例越大、执行董事比例越高和总经理与董事长二职分离的农业类上市公司会计信息披露质量越高;(2)监事会规模与农业类上市公司会计信息质量披露质量没有显著关系,可能是因为监事会的设置与规模只是为了符合上市公司法的要求,并没有真正发挥作用。

这需要:(1)优化农业类上市公司的股权结构,形成合理的股权结构,激励管理层披露高质量的会计信息;(2)增强执行董事在企业中的作用,以抵制和防范管理当局操纵财务报告的企图;(3)充分发挥监事会的职能,不要让监事会流于形式,切实防止会计信息失真现象的发生,提高会计信息披露质量。

主要参考文献:

[1]白宪生.上市公司治理对会计信息披露质量的影响因素分析[J].财务与金融,2010.1.

[2]谭兴民,宋增基,勇健.公司治理影响信息披露了吗?——对中英资本市场的实证比较研究[J].金融研究,2009.8.

[3]刘立国,杜莹.公司治理与会计信息质量关系的实证研究[J].会计研究,2003.2.