资产减值准则在航运业中的应用

2016-11-19王倩倩

王倩倩

摘要:资产减值在企业盈余管理中具有重要的作用,尤其是在航运业,固定资产是该行业的物质基础,是实现企业运营的重要工具。而且资产减值准则的运用情况与航运业的BDI走势及资产管理状况均存在密切关系,但是纵观目前航运业的发展状况及理论研究现状,发现现有研究将近五年以来航运业的BDI走势与资产减值相结合,进而研究资产减值准则在航运业的应用问题,文章试图弥补这一空白。研究在对资产减值简述的基础上,主要着手于航运业的资产减值计提与应用分析,以期研究结论对航运业的盈余管理水平提升有所助益。

关键词:资产减值:航运;BDI走势

我国自从1989年第一次将制定会计准则的工作提上日程后,先后经过了几次重大的会计准则调整。随着我国致力于财务核算的国际接轨,会计准则的明晰化与细化也成为当下我国财务工作完善的着力点。《企业会计准则第8号-资产减值准则》是我国会计准则的重要组成部分,其中资产减值准则在企业信息披露及内部控制等方面均发挥着举足轻重的作用。而就航运业而言,资产减值准则具有特殊意义,航运业的固定资产类别繁杂、数量庞大,占企业总资产比例较高。因此,就航运业的资产减值研究与应用对资产减值准则的检验、航运行业的发展前景评估与预测均具有重要意义。本文主要是基于资产减值的简单概述,并运用了中国远洋、中海集运等年度报告数据,结合2010年至2016年第一季度的BDI数据分析了资产减值在航运业的应用,同时也希望这对航运业管理水平的有效提升具有显著作用。

一、资产减值概述

资产是未来能为企业带来经济利益的,但是由于环境等内部与外部因素的影响,导致经济利益的可收回金额与原账面价值产生差异,这个差异就是资产减值。资产减值实质上是可收回金额与历史成本的比较,这在一定程度上反映了会计核算的谨慎性原则,提高了企业通过资产虚增进而达到利润虚增目的的壁垒。其中可收回金额是资产的公允价值减去处置费用后的净额,与未来现金流量的现值之间的比较,二者取较高者。

关于资产减值的计提情况,根据近几年的年报数据可以看出,新会计准则实施后,我国的资产减值损失计提总体上呈现上升趋势,其中航运业(主要测算了中远航运、天津海运、宁波海运等10家上市公司)的资产减值准备计提总体上呈现微上升趋势,且减值项目主要集中在固定资产减值准备与坏账准备的计提上,在商誉、投资性房地产以及持有至到期投资方面减值准备的计提微乎其微,甚至多数情况下为零。而固定资产项目、应收款等资产项目的经济状态,是航运企业主营业务状况的代表性内容,从一定程度上代表了行业的经营状况和发展趋势。因此,资产减值在航运业的研究是非常有必要的,这对资产减值理论研究而言意义非凡。

二、航运业的资产减值计提及BDI走势

航运业是与国际交往最密切的行业之一,其资产减值核算受国际会计准则的影响较大。现在实行的会计准则已经不再强调“单位价值高”的固定资产判断标准,而是更加强调实质重于形式。在现行会计准则下,固定资产减值一经确定,除资产处置外,以后的会计期间不能转回,这主要是防止利用资产减值进行盈余操作。根据中海集运、中国远洋等上市航运企业的2015年报数据可知,航运业的固定资产种类多、单项资产金额较大且固定资产金额占比非常大、部分资产具有较强的流动性,因此航运企业可在固定资产的转销环节实现减值的核销,进而对当期的盈余产生影响。而对于持有部分的固定资产,因当前我国公允价值技术尚不成熟、减值计提会计准则尚不完备,减值的确定具有太强的主观性。就目前披露的减值计提比例、计提范围,没有明确的衡量标准断定其合理性和准确性。

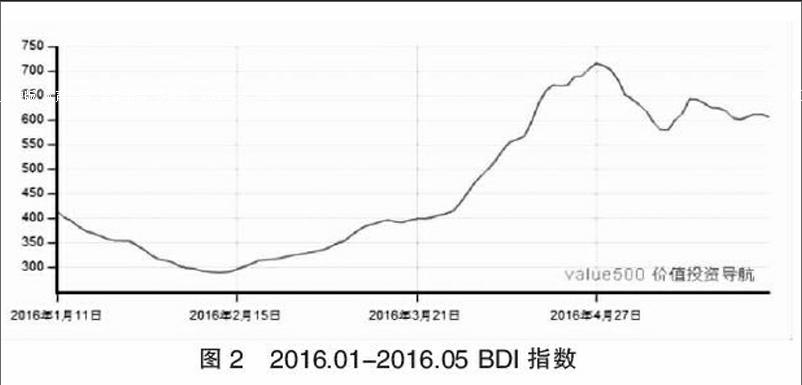

BDI是波罗的海干散货指数(BaJticDry lndex),它是由几条主要航线的即期运费(spot Rate)加权计算而成,为即期市场的行情的反映,因此,运费价格的高低会影响到指数的涨跌。波罗的海综合指数是散装船航运运价指标,而散装船运以运输钢材、纸浆、谷物、煤、矿砂、磷矿石、铝矾土等民生物资及工业原料为主。由于散装航运业营运状况与全球经济景气荣枯、原物料行情高低息息相关。因此波罗的海指数被认为是国际间贸易情况的领先指数及经济晴雨表。图1是2010年1月至2016年5月的BDI指数,总体呈现下降趋势:图2是2016年1月至2016年5月的BDI指数(数据来源于valueS00.com),总体呈现上升趋势。其中2010年1月至2016年5月的BDI指数趋势呈现下降的原因可能是多方面的,可能是GDP增长率逐渐降低,铁矿和煤矿、谷物运输需求量在逐渐减少,船吨数在逐渐减小,而且船用平均油价在增长等。虽然2016年1月至2016年5月的BDI指数总体呈现上升趋势,但是与前几年相比,仍然是呈现历史最低,这可能因为2016年是行业兼并整合年,例如今年煤炭资源进行大幅度整合,去产能仍然是我国推动经济的主旋律。

根据vflue500网站公布的BDI指数计算发现,2010年的平均值为2675.2012年的平均值为885.2014年的平均值为1065。以2015年为例,航运业下半年的BDI指数较上半年增长,上半年的平均BDI指数为622,下半年的平均BDI指数为786,同比增长26.4%,这个涨幅已经很大了,但是根据2015年上半年13家上市航运企业年报数据统计显示,营业收入(假设代表整体绩效)呈现正增长的有7家,其中同比增长超过10%的只有三家,分别是招商轮船、海峡股份与渤海轮渡。这样可以推断2015年航运市场并不是很好,整体市场已经开始出现货运增加,收入减少的局面,成本增加。纵观2016年的BDI指数较2015年有所下降,再考虑到今年进行大量的资源整合,预测航运上市企业2016年仍然维持利润较低的市场疲软现象。

比较BDI指数及中国沿海散货指数的近五年走向可知,指数大幅缩水,行业经营形式一直在持续下跌。行业预期比较悲观。虽然我国已经出现中小船公司倒闭等运力整合趋势,但全行业的运力过剩及货源紧张问题尚未得到本质的改善。全行业的资产都在经受着减值风险的考验。比较近几年的财报,资产减值准则的运用是否有效的消除了企业的资产的高估状态:目前行业中对主要经营资产的减值计提情况,是否真实的反应了行业的资产质量,是对减值准则正确运用的一个严峻考验。

三、资产减值准则在航运业的应用

(一)航运企业利用资产减值进行盈余管理

根据航运上市公司的年报可以判断,主要计提固定资产减值准备与坏账准备,对于长期资产的减值准备一旦计提不允许转回,这就在某种程度上限制了航运企业通过资产减值进行盈余操作。但是企业在盈利年度,可以通过多计提减值准备将本会计年度的利润转移至亏损的会计年度,这样就可以造成稳定盈利的假象:在企业亏损年度,如果继续计提减值准备,可以将亏损集中于同一个会计年度。资产减值之所以在企业有这样的应用,是因为会计准则的不完善,现行的会计准则主要是以公允价值为计量属性的,但是公允价值的衡量标准并没有统一,而且现行会计准则出现了两套转回方法,对于短期资产减值准备允许转回,对于长期资产则不允许转回,这样就可以通过短期资产减值的转回进行盈亏扭转。航运业的固定资产具有其特殊性,不适用于现行的会计准则。因此,虽然航运业利用资产减值进行盈余管理并不是其主要应用,但是这是当下会计准则及航运业应该共同完善之处。

(二)使航运业财务核算更加科学

资产减值准则的实行使航运业财务核算更加科学,更符合会计准则谨慎性原则。首先资产减值准则明确了对具有确凿证据证明发生减值迹象的资产进行减值测试,并将可收回金额与账面价值进行比较,当账面价值高于可收回金额时,则要根据二者的差额进行计提减值准备,并计入当期损益。而且资产减值的核算建立在现值会计核算基础上,资产减值准则规定对资产使用过程与处置的现金进行折现,这使传统的会计核算更加科学、准确。航运业的固定资产比例大,现金流折现对航运业而言意义更加重大。其次资产减值准则还引入了资产组的概念,对于无法估计单项资产可回收金额的,可以根据其所在的资产组进行估计。鉴于航运业资产的特殊性,可回收金额的确定是进行资产减值评估的重要前提,因此可回收金额的确定科学性直接决定了资产减值测试的科学性,进而确定了航运业财务核算的科学性。

(三)预测行业的经营状况,益于更准确的决策

资产减值在航运企业中的重要应用就是可以预测企业及行业的经营状况。这种预测只是初步的判断,同时建立在企业进行盈余操作空间较小的基础上。首先航运业的固定资产减值的计提在某种程度上反映了该行业的发展状况,当固定资产的可收回金额与账面价值的差额较大时,意味着固定资产的减值严重,行业资产在“缩水”,反映了当下该行业的经营状况不佳,反之也可以在一定程度上做出预测。其次资产减值准则的最终目的是为了避免企业利润虚增,使企业的资产更接近真实,这样有益于企业决策者、政府、相关利益者做出正确的决策,而且资产减值的计提可以适当降低资产的潜在风险,提前识别资产的风险点,进而提升资产的质量与信息准确性,保障股民等利益者的利益。最后航运企业可以根据资产减值的计提消化不良资产,保障各行业、各企业间的可对比性。同时航运业作为我国连接世界的重要途径之一,财务核算方面也逐渐与国际会计准则趋同,国际会计准则将资产减值作为财务核算的重要内容之一,因此我国的航运业必须将资产减值准则作为提高与国际会计信息可比性的内容体现之一。总之,资产减值准则在航运业的应用就是为了提升行业信息的真实性与可比性,充分体现财务的谨慎性原则,降低潜在风险,获得准确的决策信息。

四、结语

资产减值准则对于任何行业而言均具有重要意义,尤其是对于具有种类众多固定资产的航运业而言,更是作用重大。航运业是我国连接世界的主要媒介之一,伴随着经济全球化的推进,我国陆续出现了许多优秀的航运企业,如中海集运、中国远洋等,但是纵观BDI指数和中国沿海散货指数发现,2010年至2016年总体呈现下降趋势,这不禁使理论研究界开始探究该行业的发展。2016年是我国去产能、资源整合的主要年度,这对航运业而言提出了巨大挑战。本文主要是基于资产减值的基本阐述,结合BDI指数及中国沿海散货指数走势,讨论我国航运业中减值准则的应用现状。最后提出几项资产减值在航运企业中的应用要点。但是鉴于本文的篇幅与时间限制,并不能详细的阐释与例举各方面与航运业相关的结论,建议后续研究可以采用不同的形式完善航运业的资产减值探讨。