“影子银行”对我国货币政策传导机制影响的实证分析

2016-11-08江依

江 依

(湖北商贸学院,湖北 武汉 430000)

“影子银行”对我国货币政策传导机制影响的实证分析

江依

(湖北商贸学院,湖北武汉430000)

尽管“影子银行”近几年在我国迅速膨胀发展,但受限于我国不完善的金融体系,中国式“影子银行”仍处于低层次的发展水平。本文将从分析“影子银行”对货币政策中间目标的作用,引申到对货币政策最终目标的影响作用,以此来分析我国的“影子银行”对货币政策传导机制的影响作用程度。

影子银行;货币政策

对中国式“影子银行”影响货币政策的分析研究,有利于了解其对整个金融市场的作用,并进而制定出适应经济发展趋势的货币政策。

一、数据选择及处理

1.数据选择

本文的研究选用信托贷款和委托贷款的规模代表“影子银行”规模,记作rsb(数据来源:wind数据库网站);选用货币供应量(M2)作货币政策中间目标的参考指标,记作rm2,(数据来源:中国人民银行网站);选用国内生产总值(GDP)来作为反映货币政策最终目标的指标,记作rgdp,(数据来源:国家统计局网站)。

本文选用Eviews6.0计量软件,相关变量的数据选自2007年第一季度至2014年第四季度数据作为样本,样本容量为32。

2.数据处理

因为此处的实证分析所选取的数据皆是来自季度,季度数据会呈现季节性与不规则性的特征,这些波动的经济数据对整体的实证分析结果造成失真的情况。所以在使用VAR模型之前,会剔除样本中非规则的经济数据,然后进行调整数据的季节性,使得经济数据不存在季节性波动影响,最后处理过的样本数据能反映出我国“影子银行”对货币政策传导机制的影响程度。

二、数据的实证分析

本文选用2007-2014年货币供应量、国内生产总值、信托贷款和委托贷款的季度数据,先要将各项经济变量进行ADF平稳性检验,目的是分析各变量的时间序列平稳性,而再通过Granger因果检验,是为了证实“影子银行”与货币政策的中间目标、最终目标是否存在相关关系,最终能够建立VAR模型,然后作脉冲响应的分析研究,以此探寻各指标的动态性影响与其贡献程度。

1.ADF平稳性检验

为了免于因金融活动中的金融指标间显现相似的形势,即两组变量数据原是不相关,在回归分析中也会得出较高的可决系数,导致出现不实的回归问题与结果,就要对原始数据进行单位根检验。先要将变量经过季节调节,再对数据实行ADF平稳性检验,原始变量都在水平层面不平稳,就要进行一阶差分检验。

表1 各变量ADF平稳性检验结果

经过ADF平稳性检验可得,rgdp、rm2及rsb的变量于水平层面的ADF检验值都大于5%的临界值,p值也不明显,这表明了变量rgdp、rm2和rsb在水平层面都属于非稳定。而这些变量在一阶差分层面时,ADF检验值均小于5%临界值,此时p值显著,这代表了变量rgdp、rm2、rsb在一阶差分层面是属于稳定。由此可得,rgdp、rm2、rsb四个经济指标都能通过ADF平稳性检验,都属平稳序列,并为一阶平稳序列,所选取的数据平稳性尚好,符合本文的经济性研究。

2.Granger因果检验

构建VAR模型前,就先检验各变量之间是否具有关联关系。此文选取的经济指标皆属于一阶平稳序列,所以对经济指标的一阶差分项进行Granger因果检验。

表2 各变量Granger因果检验结果

经过Granger因果检验可得:第一,rsb是引起rgdp的原因,而rgdp也是引起rsb的原因;第二,rsb是引起rm2的原因,而rm2也是引起rsb的原因。“影子银行”的委托贷款和信托贷款的规模发生变化对货币供给量的变化影响大,相反,货币供给量的变化也会导致“影子银行”的委托贷款和信托贷款的规模跟着变化。

3.VAR模型最优滞后阶数的确定

在考量滞后期的选取,应持着综合比较的态度。如果选取较长的滞后期,要估计到的模型参数会较多,相应VAR模型的自由度会有所下降;相反,选取较短的滞后期,要反映的模型动态特征则会显得不完整。因为本文选取的样本参数仅刚超过计量统计要求的最少样本量,此处的滞后期选择就只能依据FRE、Akaike信息准则、Hannan-Quinn信息准则及Schwarz信息准则来判断。

表3 VAR模型滞后期选择标准(*表示由信息准则选定的滞后期)

根据上表,依据LR、FRE、Akaike信息准则、Hannan-Quinn信息准则及Schwarz信息准则,此处实证分析应运用4个滞后期对VAR模型实行稳定性检验。

4.VAR模型稳定性检验

VAR模型经过一阶差分检验,可得所有的根皆处于单位圆之内。如下图1:

图1 VAR模型的AR特征多项式图

由图1可得,此处所建立的VAR模型比较稳定。这表明,在短时期内,如果图中VAR模型的任意一个变量出现变动,那么模型图内的剩余变量也会随之变动起来。但是,从长时间来看,这种效应就不会如此强烈,模型中任意一个变量发生变动对图内余下的变量影响会渐渐削弱。即使中国式“影子银行”的结构或规模较为复杂多变,但由rgdp、rm2及rsb所形成的系统仍是属于稳定的。

5.脉冲响应分析

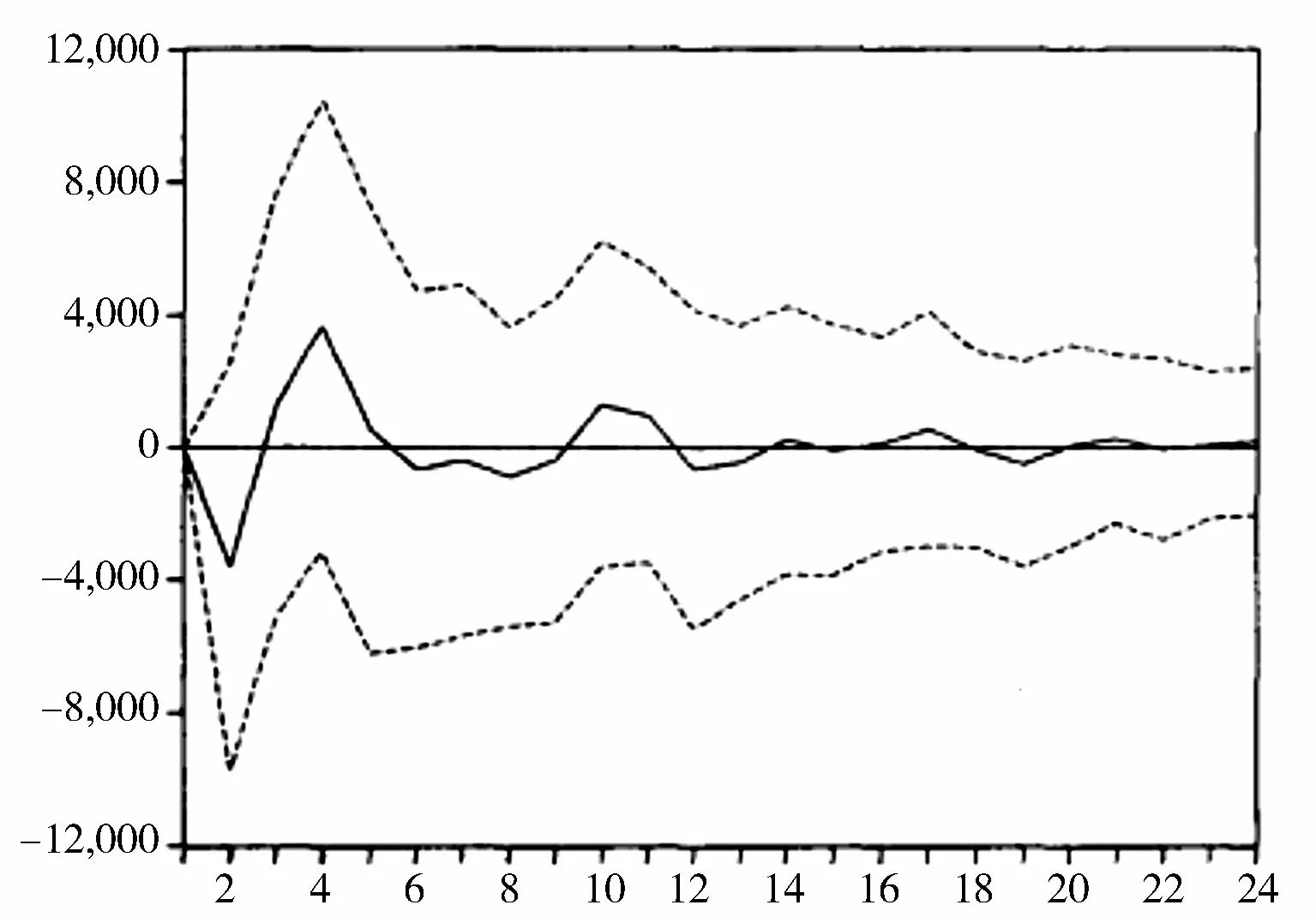

横轴代表冲击作用的滞后期间数,纵轴代表被解释变量的变化;而脉冲响应函数则是各变量如何被扰动项影响作用的分析。后续分析将在已建立的滞后期为4 的VAR模型之上,探讨“影子银行”的委托贷款和信托贷款规模的一个标准差的冲击对季度国内生产总值和季度货币供给量造成的影响。如图2描述“影子银行”的委托贷款和信托贷款规模对国内生产总值的一个标准值的脉冲响应;图3描述“影子银行”的委托贷款和信托贷款规模对货币供给量的一个标准值的脉冲响应。

Response of DGDP_SA to Cholesky One S.D.DRSBSA Innovation

图2 rsb对rgdp的一个脉冲响应

Response of DM2SA to Cholesky One S.D.DRSBSA Innovation

图3 rsb对rm2的一个脉冲响应

以上两图中的实线代表国内生产总值与货币供给量对“影子银行”规模冲击的反应的脉冲响应函数;虚线是代表正负两倍标准差偏离带。此处选择滞后期为24来观测变量间的影响度。

由图2可得,短时间内,实际国内生产总值rgdp的缺口扰动对“影子银行”委托贷款和信托贷款规模rsb具有明显冲击效应,且于第2期时达到最大值,实际rgdp对rsb的正向冲击导致其下降,于第5期到达阶段的最低点,接着又开始渐渐扩大,在第7期达到阶段的最高点,最后渐渐趋向平稳。

由图3可得,货币供给量rm2的缺口扰动对“影子银行”委托贷款和信托贷款规模rsb的冲击有一定的波动性,前2期是负向冲击,然后才开始增强,从第3期rm2缺口对rsb的冲击才始为正向,于第6期rm2缺口对rsb的冲击才渐渐趋向平缓,最后达成均衡状态。

总之,rgdp、rm2受rsb影响作用的时间较长,即国内生产总值与货币供给量受“影子银行”委托贷款和信托贷款规模变动的影响较大。

三、研究结论与建议

第一,从货币政策中间目标受“影子银行”影响的角度分析,货币供给量受“影子银行”影响的程度超过了“影子银行”对国内生产总值的影响作用,且是长期效应。

第二,从货币政策最终目标受“影子银行”影响的角度分析,我国货币政策的四大目标之一就是经济增长。经济增长从一开始就受“影子银行”规模的一定程度影响,然后导致经济增长的强烈变动,到最后渐渐变弱。长时间看,“影子银行”规模的发展也是会促进经济的增长。

第三,从货币政策传导机制受“影子银行”影响的角度分析,目前,统计我国“影子银行”规模的口径不一,因此也影响到货币政策的制定、传导、效果,使得货币供给量不受调控而变动,且其层次划分显得模糊,减弱了央行对货币供给量的调控作用。即“影子银行”拓宽了货币政策的传导渠道,使货币政策传导的稳定性减弱,扰乱货币政策传导机制的有效运作。