中国区域金融发展水平测度与比较分析

2016-11-02熊学萍谭霖

熊学萍++谭霖

摘 要:如何界定和测度金融发展水平仍存在一定争议。基于世界银行主张的基本概念框架,结合综合开发研究院提出的指标体系,构建区域金融发展水平综合评价体系,并用因子分析法对我国30个省(市)2004—2013年金融发展水平进行测度与排名。测算结果显示:从整体来看,东、中、西部金融发展呈现出明显的不平衡;从各省(市)来看,其金融发展水平亦呈现出不平衡的特点,这一特征在西部表现尤为明显;从综合排序来看,各省(市)总体变化不大,绝大部分东部省份排名靠前,中部省份排名偏后。根据各区域金融发展公因子得分可知,中西部各省提高金融发展整体水平的关键在于提高金融效率、完善金融市场。

关键词:区域金融;金融发展水平;综合评价指标体系;因子分析

中图分类号:F832.1 文献标识码:A 文章编号:1003-3890(2016)05-0072-07

一、引言

进入二十一世纪以来,随着金融体制改革的逐步深入,我国整体金融发展水平逐步上升,各区域金融也有了不同程度的发展。但值得指出的是,金融发展是一个较为抽象的概念,对金融发展水平的界定与测度仍未达成一致;同时,我国区域金融发展不平衡是一个不争的事实,《中国区域金融运行报告(2013)》相关指标显示,我国东部地区存贷款余额占比、上市公司数量占比、当年国内股票筹资额占比、保费收入占比等均占全国的50%以上,地区表现差异明显[1]。那么,我国区域金融发展究竟呈现出何种态势?区域金融结构发展是否均衡?以上问题的回答对促进区域金融协调发展,以及未来金融发展方向的选择有重要的指导意义。

如何科学评价区域金融发展水平?国内有关这方面的文献并不多见。由于对金融发展水平的界定尚未取得十分一致的意见,因此已有评价指标较为粗糙或芜杂,难以科学衡量和比较各区域金融发展的真实水平。本文拟在世界银行所主张的基本概念框架下,根据我国金融结构的实际情况,建立金融发展水平评价指标体系,对各区域2004—2013年金融发展的整体水平及变化趋势进行实际测评,并找出制约金融发展的关键因素。

二、文献简述

关于金融发展水平评价指标,国外学者探索较早,经历了由单个指标到多个指标再到综合指标的发展过程,但这些指标多用于国家间比较。Goldsmith(1969)最早提出衡量一国金融机构和金融发展水平的指标——金融相关率(FIR),即一定时期内社会金融活动总量与经济总量的比值[2]。该指标实际上仅考虑了金融中介规模,因此尚不能全面衡量一国金融发展水平。King et al(1993)克服了这一缺陷,选取了Depth、Bank、Private、Privy四大指标,从以上四个方面分别对金融发展水平进行衡量[3]。后来,随着金融市场的发展,股票市场和保险市场的作用凸显[4],学者们认为股票市值(Rajan et al,1996)[5]和保险深度(Antzoulatos et al,2008)[6]是衡量金融发展的又一重要指标。由此可见,上述指标虽然经历了从单个到多个的改进过程,金融发展的各维度逐渐被学者们所重视,但以上评价指标都是从一个或几个方面来分别测度金融发展程度的,不能从总体上反映金融发展的程度。Thorsten et al首次打破了上述局限,于1999年提出了衡量金融发展水平的综合评价体系,包括银行金融机构、非银行金融机构、股票市场和债券市场的规模、活动、效率三方面内容[7]。随后,Martin et al(2012)构建了包括Depth、Access、Efficiency和Stability四个维度的金融发展水平评价体系,该指标同时涵盖了金融中介和金融市场,较为全面[8]。另外,一些研究还认为,文化信仰、法律制度、贸易对金融发展起着决定作用,因此也应该被考虑进去(Nils et al,2008[9],World bank,2008[10])。

与国外研究相似,国内学者对金融发展水平的衡量也采用了单个(多个)或综合指标。其中,绝大多数学者在研究金融发展与经济增长关系时,基本沿用了King et al 1993年提出的指标,如卢峰 等(2004)[11]、李敬 等(2007)[12]、赵勇 等(2010)[13],而综合指标则主要运用于区域金融发展水平的衡量。关于综合指标的设置,学者们大致有两种看法:一种观点认为应将金融生态环境作为衡量区域金融发展水平的一个维度(李学文 等,2007[14];徐璋勇 等,2008[15]),但绝大部分文献仅考虑了金融生态环境中的经济基础因素,且部分指标没有剔除人口总量、经济总量的影响。仲深 等(2011)则在此基础上进了一步,不仅将经济基础加入金融发展水平综合评价体系,还综合考虑了城市化进程、市场化进程、政府执政能力和法治水平[16]。另一种观点则认为金融发展仅仅代表金融业本身的发展状况,就单纯评价金融发展水平而言,金融生态环境不应包括在内(董金玲,2009[17];夏详谦,2014[18])。另外,中国综合开发研究院2009年首次提出了中国金融中心指数,该指数认为金融产业绩效、金融机构实力、金融市场规模和金融生态环境共同决定综合金融竞争力[19]。

学者们运用综合评价指标对我国区域金融发展水平进行了若干评价,所得结论基本一致,认为我国各区域金融发展存在显著差异,区域金融发展不平衡。但值得指出的是,有些文献的评价指标存在重复设置的问题,有的仅就部分省份或个别年份进行分析,无法观察比较各省市金融发展水平的动态变化。

三、金融发展水平综合评价指标体系的建立

金融发展就是金融结构的变化(Goldsmith,1969);金融发展的过程就是不断克服金融系统中存在的各种“成本”,促进金融机构和金融市场中交易的发生(World Bank,2008)。本文认为,克服成本的过程包括金融生态环境的改善,也就是说,金融发展不仅体现在金融机构或金融市场的发展上,还表现为金融生态环境的改善。因此,本文在世界银行的基本概念框架下,借鉴已有研究成果,并结合我国金融结构的实际,建立包括金融深度、金融宽度、金融效率和金融发展生态环境四个维度的金融发展综合评价体系。

(一)金融深度

金融深度反映经济金融化不断加强和深化的过程,通常用金融机构及金融市场的规模与经济产出之比衡量。本文设计了金融相关率、金融机构总资产/GDP、金融市场交易额/GDP、股票市值/GDP、保险深度五个指标。1.金融相关率指标,本文采用大多数学者的做法,用存贷款总量/GDP来代替,该指标主要反映区域银行业深化程度;2.由于缺乏各区域金融资产的统计数据,因此金融机构总资产用银行业金融机构总资产来代替;3.金融市场交易额,本文指的是证券市场的交易额;4.股票市值/GDP则是用来衡量金融市场大小;5.保险深度的计算公式为保费收入/GDP。

(二)金融宽度

金融宽度即金融资源的可得性,该指标主要用于衡量金融业发展程度。本文设计了每万人金融网点数、每百平方千米金融网点数、金融业从业人数/地区总就业人数以及保险密度四个指标。其中前三个指标反映了区域金融业尤其是银行业发展规模,保险密度则反映了区域保险覆盖率。之所以同时选取每万人金融网点数和每百平方千米金融网点数,主要原因是不同区域人口数量和密度差异较大。受数据可得性限制,金融网点数用银行业金融机构网点数代替,金融业从业人数用银行业从业人数来代替;保险密度为保费收入/地区总人口。

(三)金融效率

本文所指的金融效率即金融部门的增加值。这里采用金融业人均增加值和金融业平均工资两个指标来衡量。1.地区金融业人均增加值等于地区金融业增加值/地区人口,反映地区金融对地区经济增长的贡献;2.地区金融业平均工资用金融业在岗职工平均工资来表示。

(四)金融生态环境

金融生态环境指与金融业生存、发展具有互动关系的社会、自然因素的综合,是金融运行的基础条件。由于本文的研究对象为我国区域金融,因此基本不存在文化、制度、法制等方面的差异。基于可量化原则,本文主要选取人均GDP、城市化进程两个三级指标来刻画地区金融生态。其中,城市化进程等于地区城镇总人口/地区总人口。

各指标见表1所示。

四、数据与方法

(一)数据选取和来源

本文拟从横向、纵向全面评价我国各省(市)的金融发展水平,基于数据可得性原则,本文研究的时间跨度为2004—2013年,研究对象为全国30个省份(西藏除外)。

本文数据主要来自各省统计年鉴(2005—2014),《中国金融年鉴》(2005—2014),《中国统计年鉴》(2005—2014),《区域金融运行报告》(2004—2013),各省证监会网站,部分数据如2004年各省城镇化水平来自《城市规划通讯》(2005),少数几个省份的股票市值和证券交易总额通过各省国民经济和社会发展统计公报得到,还有极个别数据运用插值法补充。

(二)方法的选取

多指标综合评价方法有多种,如专家咨询法、层次分析法、熵值法、主成分分析和因子分析法等。专家咨询法和层次分析法都需要主观确定权重,主观性较强,并且层次分析法不能解决评价指标间相关造成的评价信息重复的问题;熵值法是突出局部差异的权重计算方法,有时会造成指标的权重系数不合理现象;主成分分析和因子分析不需要主观赋权,且能够消除指标间重复信息对结果的影响,较为适合。因此,本文拟采用因子分析法,首先对数据进行标准化处理,然后对数据进行降维处理,得到公共因子,并根据旋转后的公共因子方差贡献率求出各省的金融发展得分并进行排名。

五、区域金融发展水平的实际测算

在前文所选取指标和方法的基础上,本文采用SPSS17.0进行因子分析,通过降维提取公共因子,对2004—2013年各省市金融发展水平进行测算。由于篇幅所限,这里仅以2013年为例分析如下。

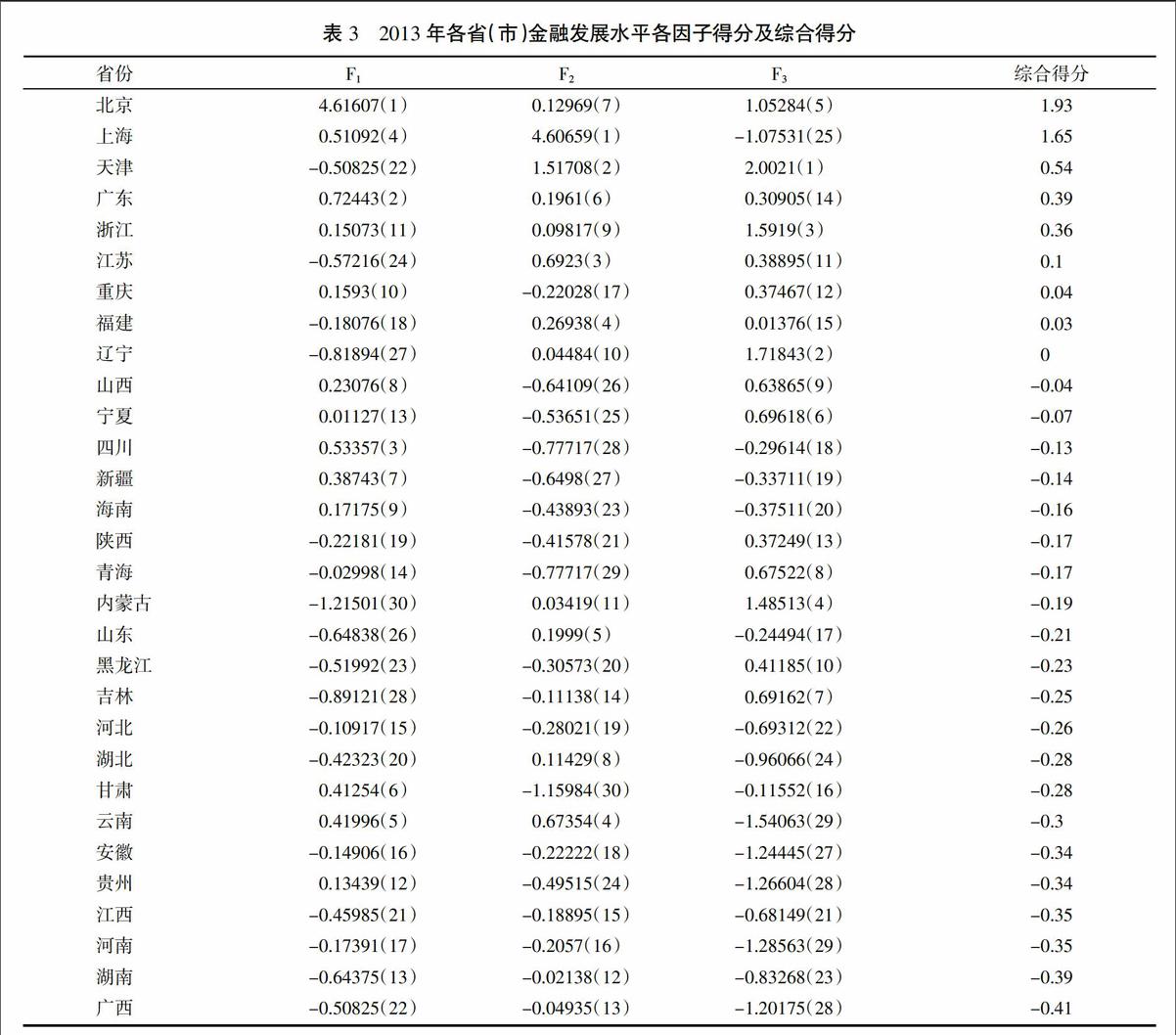

(一)各省市2013年金融发展水平测算

1. 数据处理与检验。首先,需要对数据的正、逆方向性进行判断。本文所选指标均为正向指标,无需处理。由于不同指标具有不同量纲,因此先对指标进行无量纲化处理。其次,检验变量间的相关性。一般认为,KMO值大于0.7可认为数据间具有较好的相关性,KMO值越高(越接近1.0时),变量间的共同因子越多,越适合进行因子分析。通过检验可知,KMO值为0.81,因此适合做因子分析;另外,Bartlett球形检验中,Sig.值为0,拒绝了相关系数为0的原假设,说明变量间存在相关性,因此对数据进行因子分析是恰当的。

2. 公共因子的提取和分析。用主成分分析法进行公共因子的提取,结果见表2。由表2可知,根据特征值大于1的提取原则,有三个因子符合条件,并且累计方差贡献率为89.31%,即三个公因子所解释的方差占全部方差的89.31%,用其来反映地区金融发展水平所损失的信息较少,能够综合反映各省金融发展水平。

利用Kaiser标准化的正交旋转法,经过5次迭代后,得到因子得分系数矩阵,通过对其分析,对三个公因子作出如下说明:第一公因子F1在存贷款/GDP、保险深度、金融机构总资产/GDP、股票市值/GDP、保险密度这些指标上具有较大载荷,根据指标所代表意义来看,这些指标主要反映了银行业金融市场、证券市场、保险市场的发展规模状况,因此命名为金融市场规模因子;第二公因子F2在地区金融业人均增加值、地区金融业平均工资、每百平方千米金融网点数、金融市场交易额/GDP上具有较大载荷,这四个指标主要反映了金融市场活动对经济的贡献,因此命名为金融市场效率因子;第三公因子F3在每万人金融网点数、金融业从业人数/地区就业总人数、人均GDP、城市化进程上具有较大载荷,这几个指标反映的是银行业金融机构发展状况,以及其所依托的金融生态环境状况,因此命名为金融中介发展因子。

3.金融发展水平综合得分的计算。根据因子得分系数矩阵,用旋转后的方差贡献率作为权重,计算各省2013年金融发展水平综合得分。由表2可知,3个旋转后公因子方差贡献率分别为36.948%、35.598%和16.765%,因此,综合得分计算公式如下:

F=0.36948*F1+0.35598*F2+0.16765*F3(1)

最终计算结果如表3所示。北京、广东、上海、浙江等省份在第一公因子金融市场规模因子上位居前列,这与其雄厚的经济基础高度相关;西部省份次之,中部居末。西部较中部更优主要有两方面原因:第一,相比较而言,虽然西部金融发展基础比较薄弱,但由于普惠金融政策向西部倾斜,因而政策效果比较明显;第二,虽然西部地区金融总量较小,但其GDP总量也较小,所以相对量反而比中部地区要大。具体分析可以发现,中、西部之所以在金融市场规模因子上得分靠后,与其金融市场不完善有关,相对于传统银行业,证券市场、股票市场、保险市场发展滞后。另外,我们可以看到,江苏省在第一因子得分较低,主要原因在于其在存贷和/GDP和金融机构总资产/GDP指标上表现不佳,可能的原因是当地民间金融较为发达,另外也与其GDP总量较大有关。

在金融市场效率因子方面,东部省份得分较高,中部居中,西部最后,这说明在经济上具有先发优势的东部沿海地区能够合理配置和高效利用金融资源,在金融发展中以效率取胜,而西部虽然有国家政策的大力扶持,金融相对资源较为丰富,但是对金融资源的利用率比较低、经济资源配置不合理,金融业效率低下,具体表现在金融业人均增加值和金融业平均工资较低这两个指标上。

在金融中介发展因子上,东部省份如天津、辽宁、浙江、北京、江苏排序靠前,西部省份如内蒙古、宁夏、青海排序靠前,其余的中西部省份交替排序靠后。出现这一现象的原因是金融中介发展因子不仅包括衡量银行业金融机构服务可及性指标,还包括金融生态环境指标,这两个指标均涉及地区人口数量,为人均指标。值得一提的是上海在金融中介因子上排序靠后,这与上海人口数量多、面积小、每万人网点数少有关。

就2013年各省金融发展水平综合得分而言,东部省份金融发展水平最高,西部次之,中部最末。其中,北京、上海分别以1.93、1.65位居全国第一、第二,遥遥领先于东部其他省份;而同样作为西部省份,重庆、宁夏、四川排序靠前,而贵州、广西靠后。这说明我国不仅东、中、西金融发展差异显著,且同一区域不同省份的金融发展也有较大差异。

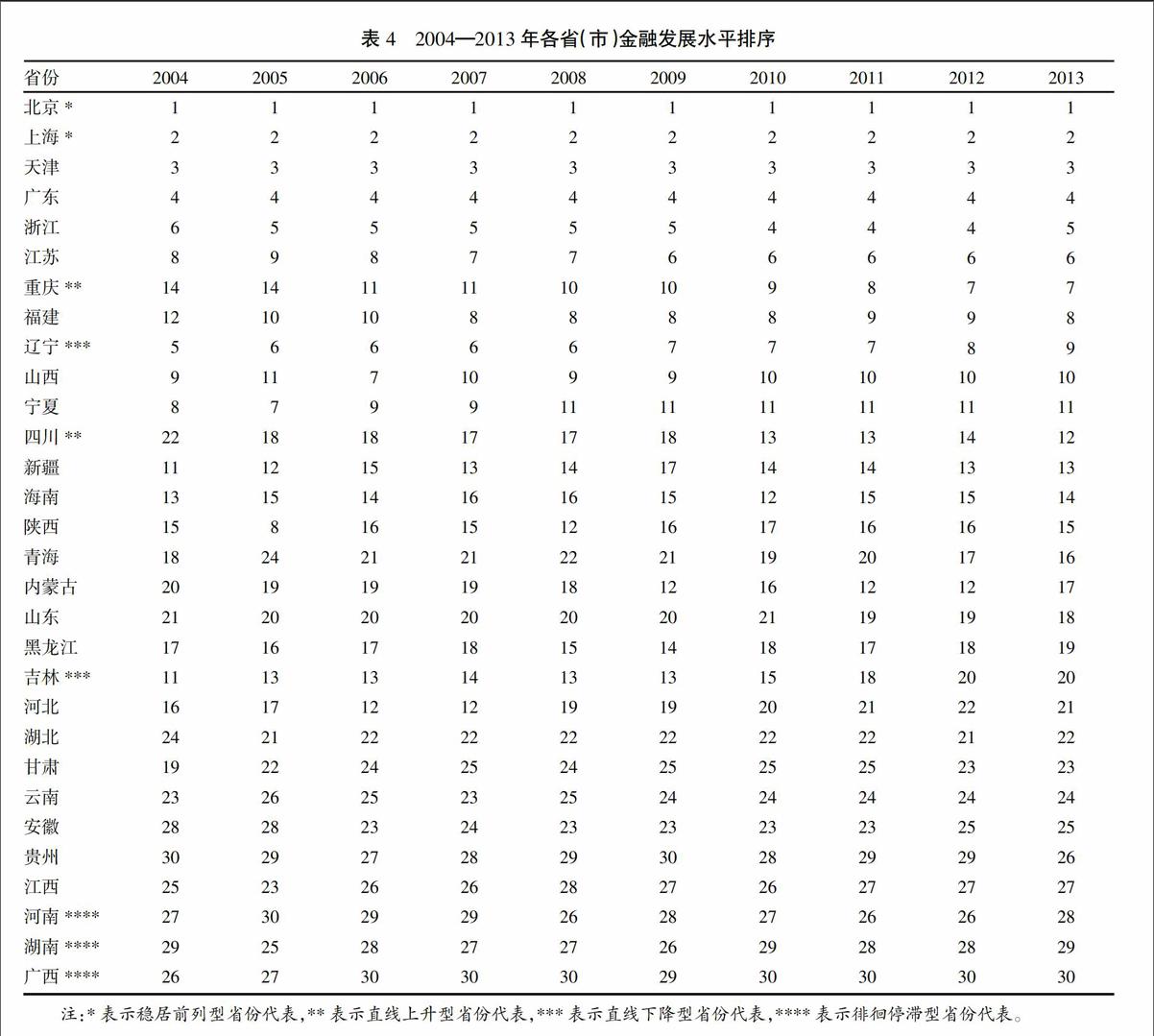

(二)2004—2012年各省市金融发展水平测算

运用以上方法,本文计算出2004—2012年各省金融发展水平综合得分及排名(见表4)。

1. 各省金融发展总体情况。从横向来看,沿海经济发达省份金融发展水平相对较高,且始终处于前列,中西部省份金融发展水平较低,区域间金融发展差异明显。从纵向来看,2004—2013年,区域金融发展格局较稳定,各省金融发展水平排序总体变化不大,北京、上海、天津、广东、浙江、江苏等省一直位居全国前列,中部省份如江西、安徽、湖南、河南等省则始终停留在较低水平,金融发展水平没有明显的提高,而一些西部省份如宁夏则处靠前位置,且四川、内蒙古、青海等省份在这十年金融发展水平有了很大的提高,广西则始终位列末端。这在一定程度上说明,中西部省份金融发展水平与其经济发展水平尚不够协调。

2.各省金融发展水平变化特点。根据表4排序结果,可将2004—2013年各省金融发展变化情况分为以下四种情形:第一,稳居前列型,以北京、上海等经济高度发达的地区为代表。这些地区依托良好的区位优势和深厚的经济基础,以及优越的金融环境,金融发展水平一直位列全国前列。第二,直线上升型,以重庆、四川等西部发达省份为代表。十年间,这些省份金融发展水平的综合得分呈直线上升,与国家政策的倾斜是分不开的。第三,直线下降型,以辽宁、吉林等东北地区省份为代表。这些省份大多是中国老工业基地,由于经济的市场化转轨,其金融地位逐年下降,信贷支持逐渐弱化,金融发展原有优势不复存在,因而金融发展面临困境。第四,徘徊停滞型,以广大中、西部省份为代表。这些省份在经济上不具有优势,虽然“西部大开发”“中部崛起”政策为其金融业发展提供了难得的机遇,但由于金融生态环境欠佳、地方金融体制不健全等历史原因,导致金融发展水平难以在短期得到显著提高,因而出现徘徊停滞的状态。

3.中部省份金融发展总体水平稍落后于西部。造成这种现象的主要原因是:第一,自2003年金融体制改革以来,政府不断加强和完善对西部地区的金融支持政策,为西部各省金融发展创造了良好的环境,因此在金融中介发展因子上,西部各省市明显优于中部;第二,本文采用的数据均为人均数据,西部地区虽然金融总量很小,但其GDP总量和人口也相应较少,因此在某些指标上反而较某些省份更优,这一现象在宁夏表现明显。

六、结论与启示

通过对2004—2013年全国30个省市金融发展水平的测度,本文得到以下结论:

1.我国区域金融发展不平衡,且区域间差距没有明显缩小的迹象。东部省份以深厚的经济基础为依托,金融市场蓬勃发展;随着西部大开发战略、中部崛起战略的实施,中西部尤其是西部金融业取得了较快发展,但其与东部地区仍存在较大差距;另外,同样位处西部,宁夏综合排名靠前,而广西则居末尾。

2.部分西部省份的金融发展水平得到显著提升。伴随着国家对西部地区各种政策性支持,如对西部民族地区实行优惠货币信贷政策,加大对西部地区的信贷投放等,部分西部省份金融业取得了巨大的发展。如:2004—2013年四川、重庆两省市,金融发展水平排序稳步上升,这与国家差异化的金融政策有关。

3.区域金融市场的发展与金融中介发展不协调。中西部省份在金融市场规模上得分较低,说明传统的银行业在其金融系统中仍占据主导地位,非银行业金融部门的发展较为缓慢。

以上结论对金融发展的启示如下:第一,继续推行有差异的区域金融政策,发挥政策性金融对中西部地区金融发展的促进作用,引导金融资源向这些地区流动。第二,改善地区金融生态环境。创造良好的社会信用环境,健全法律体制,提高金融效率。第三,完善金融市场。目前我国尤其是中西部地区金融体系仍以间接融资为主,经济增长过度依赖银行间间接融资,这一现状亟需改变,因此,应当着力发展资本市场,为社会提供多种类、高质量的金融服务,完善现有金融体系。

参考文献:

[1]中国人民银行货币政策分析小组.2013年中国区域金融运行报告[EB/OL].北京:中国金融出版社,2014.http://www.gov.cn/xinwen/2015-07/05/content_2890468.htm.

[2]GOLDSMITH R. Financial structure and development[M].The Haven:Yale University Press,1969.

[3]ROBERT K G,LEVINE R. Financial and growth:Schumpeter might be right[J].The Quarterly Journal of Economics,1993,108(3):717-737.

[4]LEVINE R,ZERVOS S. Stock markets,banks,and economic growth[J]. The American Economic Review,1998,88(3):537-558.

[5]RAJAN R G,ZINGALES L. Financial dependence and growth[J].The American Economic Review,1998,88(3):559-586.

[6]ANTZOULATOS A A,PANOPOULOU E,TSOUMAS C. Do financial system converge?[J].Review of International Economics,2011,19(1):122-136.

[7]BECK T,DEMIRG?譈?覶-KUNT A,LEVINE R. A new database on the structure and development of financial sector[J].The World Bank Economy Review,2000,14(3):597-605.

[8]■IH?譧K M,DEMIRG?譈?覶-KUNT A, FEYEN E, et al. Benchmarking financial systems around the world [EB/OL].Washington:WorldBank,2012.http://www-wds.worldbank.

org/external/default/WDSContentServer/WDSP/IB/2012/08/31/000158349_20120831220007/Rendered/PDF/wps6175.pdf.

[9]HERGER N,HODLER R,LOBSIGER M. What determines financial development? culture,institutions or trade[J].Review of World Economics,2008,144(3):558-587.

[10]WORLD BANK. Global financial development report 2008[M].World Bank,Washington,DC,2009.

[11]卢峰,姚洋.金融压抑下的法治、金融发展和经济增长[J].中国社会科学,2004(1):42-55.

[12]李敬,冉光和,万广华.中国区域金融发展差异的解释 —— 基于劳动分工理论与Shapley 值分解方法[J].经济研究,2007(5):42-54.

[13]赵勇,雷达.金融发展与经济增长[J].世界经济,2010(2):37-50.

[14]李学文,李明贤.中国地区金融发展水平的评价与实证分析[J].云南财经大学学报,2007,23(5):62-67.

[15]徐璋勇,封妮娜.对中国金融业发展省区差异的综合评价与分析[J].当代财经,2008(7):53-58.

[16]仲深,王春宇.地区金融发展水平综合评价及比较分析[J].技术经济,2011(11):93-98.

[17]董金玲.江苏区域金融发展水平测度及聚类[J].华东经济管理,2009(12):20-25.

[18]夏详谦.各省区市金融发展水平的比较研究[J].金融理论与实践,2014(1):63-68.

[19]樊纲,郭万达,张建森.CDI 中国金融中心指数(CDI CFCI)报告(第1期)[M].北京:中国经济出版社,2009.

责任编辑:关 华