创业板IPO抑价的影响因素实证分析

2016-11-01陈思慧

陈思慧

(广西师范大学 经济管理学院,广西 桂林 541006)

创业板IPO抑价的影响因素实证分析

陈思慧

(广西师范大学 经济管理学院,广西 桂林 541006)

IPO抑价现象在世界各地证券市场上普遍存在。研究表明,新兴市场的IPO抑价显著高于成熟证券市场IPO抑价。本研究选取我国创业板市场中两个主要行业计算机应用和电气设备行业共96家上市公司的股票,实证分析了创业板不同行业公司首次公开招股IPO抑价影响因素的不同之处,研究表明影响我国创业板IPO抑价的因素有市场发行规模、中签率、净资产收益率、换手率等,并且在不同行业中这些因素对于抑价率的影响是不同的。

创业板IPO抑价初始收益率行业

一、引言

IPO(initial public offerings简称IPO)也叫初次公募发行,是指在证券市场上,发行公司向非特定广大投资者公开发售公司股份募集资金的行为。在新股发行过程中,发行价格的确定是最核心的环节。定价是否合理不仅关系到发行人、投资者与承销商的切身利益,还关系到股票市场资源配置功能的发挥。但在各国股票市场上,IPO均存在新股发行价格低于其二级市场交易价格的现象,认购IPO新股的投资者能够获得超额收益,这一现象被称为IPO抑价(IPO underpricing)现象。

IPO抑价现象普遍存在于各国的股票市场。不管与发达国家还是发展中国家股市相比,我国股市的IPO抑价程度都是相当严重的。一般而言,发达国家股市的IPO抑价度不超过20%;新兴市场的抑价程度较高,一般在30%~80%。可是中国资本市场出现了异常高的IPO抑价率,这种现象在创业板尤为突出,通过下文的统计量描述可以看出,两个行业的IPO首日收益率最大值都达到了94%。高的抑价率不仅会严重干扰中国股市的健康成长,甚至会危害国民经济的发展。

对于IPO抑价现象,国外的主流理论为信息不对称理论。Baron认为市场是有效的,新股发行上市时涉及众多不同的投资主体,如发行者、承销商、投资者等,这些投资主体由于对即将上市的公司掌握不同的信息,在投资决策中会对IPO抑价产生不同影响。信息不对称程度越低,新股发行时因信息不对称所造成的潜在风险补偿就越低,IPO抑价程度亦越低。当各投资主体全面掌握上市公司的信息时,IPO抑价现象将会消失。

部分学者认为,所有权结构对IPO抑价率会产生影响。Brennan和Franks提出所有权假说并对其做了深入研究。他们认为低价发行可以刺激投资者的股票需求,然后通过对众多投资者按比例进行配售的方式解决上市公司股票被少数人持有的问题。

还有一些学者从市场分割的角度研究了IPO抑价问题。Mauer和Senber认为,在股票市场中,一级市场的作用在于发行股票,二级市场是股票流通转让的场所,发行定价与上市之间的时间间隔越长,股市的走势不确定性就越大,新股发行的风险就越大,高IPO抑价形成的可能性也就越大。

国内部分学者也从市场分割的角度研究了IPO抑价问题。陈工孟和高宁认为,在影响中国IPO抑价因素中,发行与上市间的时间间隔、近期配股计划与IPO抑价程度呈现正相关。杜萃等研究表明,异常高的IPO抑价率是由于发行市场和二级市场在价格决定机制上的脱钩引起,上市发行的价格、时间、规模等亦是影响IPO抑价率的重要因素。

另外一些学者对于不同市场IPO抑价的情况进行了比较研究。崔涛等发现中小板股票IPO抑价率远远高于主板市场,这是因为对投资者来说,中小板块市场的股票短期内的投资价值低于主板股票。王佳发现在询价制度下,信号理论在创业板市场和中小板市场上对于IPO抑价有不同的解释度,即在创业板市场上可以用信号理论解释IPO抑价,而对于中小板的解释度较小。

还有一些学者如时坤发现,创业板IPO抑价率异常偏高,是因为二级市场上非理性投资者的行为所致。刘超然、潘焕学和张岩认为投资者从众心理和信息不对称是我国创业板市场高IPO抑价现象的主要原因。

国内外关于IPO抑价的研究多集中于板块与板块之间,或是单独研究一个板块,或是从不同市场理论来分析抑价率的表现。对于研究同一板块不同行业之间的抑价率表现的差异少有涉足。本文将通过对创业板计算机应用和电气设备行业的IPO抑价现象进行对比分析,确定影响创业板IPO抑价的主要因素和导致IPO抑价的深层次原因,并比较IPO抑价在不同行业中的表现和影响因素对于抑价现象的不同之处,最后针对这些情况提出降低IPO抑价率的建议,为创业板的健康发展提供政策参考。

二、研究设计

本文在计量模型的选择上充分考虑了数据的可得性、抑价率和各个影响因素之间的相关性,并适当参考前人的研究成果,建立模型来研究抑价率与各个影响因素之间的关系。本文将创业板中的96家上市公司按行业分为两组,利用多元线性回归来说明影响因素和抑价率之间的关系及行业间抑价率的不同之处。

(一)变量选取

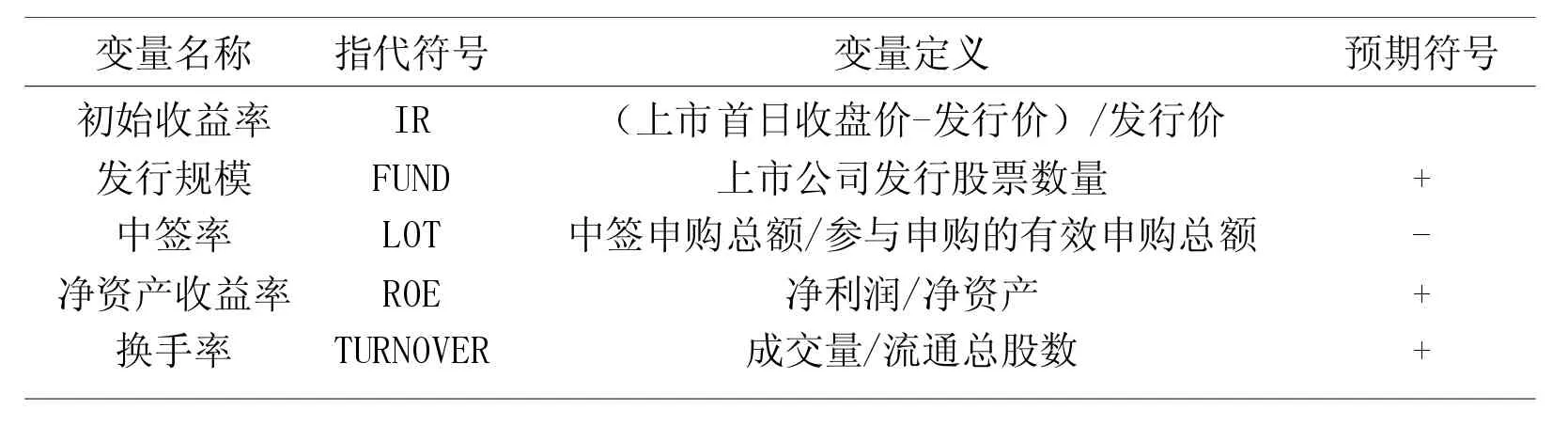

1.被解释变量的选取

为了更好地描述抑价率的变化,本文选取新股初始收益率指标IR替代抑价率。公式为初始收益率=(上市首日收盘价-发行价)/发行价。

2.解释变量的选取

本文选取六个解释变量,分别为:

(1)行业变量(D),这里的行业变量采用虚拟变量,假设计算机行业D取1,电气设备行业D取0,则虚拟变量D可以表示为:

(2)发行规模(FUND),采用上市公司发行股票数量来代表股票供给量,为了方便比较,本文将对发行规模X1做对数处理。

(3)中签率(LOT),代表股票供给与需求状况。

(4)净资产收益率(ROE),代表公司质量。

(5)资产负债率(ADR),代表公司风险。

(6)换手率(TURNOVER),代表二级市场股票流动性和投机性。

(二)研究假设

假设一:发行规模与初始收益正相关。由于发行规模越大,投资者认为公司规模越大,投资越可靠,股票越会被投资者追捧,造成股票的价格升高,因此抑价率就越大。

假设二:中签率与抑价率负相关。因为中签率代表股票的供给与需求状况,中签率越低,说明股票需求与供给的缺口越大,即需求多供给少,因此股票价格越高,初始收益率越大。

假设三:净资产收益率与抑价率正相关。因为净资产收益率可以衡量一个公司的质量,净资产收益率越高,公司质量越好,质量高的公司承受低发行价所带来损失的能力越强,所以净资产收益率与抑价率正相关。

假设四:换手率与抑价率正相关。换手率代表二级市场股票的流动性和投机性,换手率越高,投资者情绪越高,对股票的需求量也越高,因此股票价格越高,初始收益率越高。

变量定义见表1。

表1 变量定义

(三)样本选择

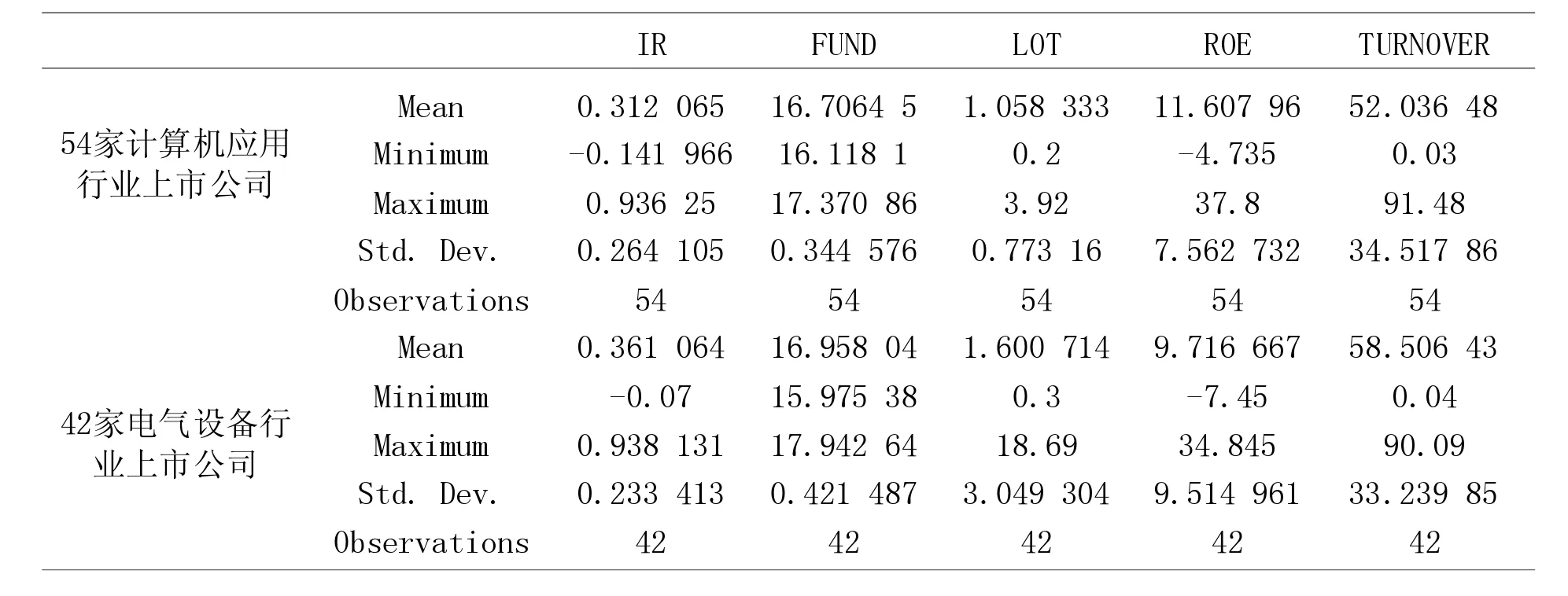

根据数据可得性,本文选择2009年10月30日~2015年5月14日期间上市的96家创业板公司为样本,其中包括54家创业板计算机应用行业中的上市公司和42家电气设备行业中的上市公司。

三、实证过程与分析

本文采用Eviews7.2进行实证分析。

(一)样本的描述性统计

变量描述性统计结果见表2。

从表2中可以看到,42家电气设备上市公司的初始收益率平均值大于54家计算机应用行业上司公司,说明电气设备行业的IPO抑价率较高。且初始收益率最大值分别达到了93.6%和93.8%,最小值却出现了负值-14%和-7%,说明投资者在购买不同股票时的初始收益率相差跟大,投资者购买不同股票所获得的投资收益亦相差很大。同时,两个行业的中签率都较低,均值分别为1.06和1.60,总体上股票的需求远大于股票供给,另外电气设备行业的中签率标准差3.05远大于计算机应用行业的标准差0.77,说明电气设备行业的中签率更不稳定,股票的供求缺口波动更大。电气设备行业的净资产收益率普遍小于计算机应用行业,说明电气设备行业投资风险可能较计算机应用行业股票大。

表2 变量的描述性统计结果

(二)行业混合抑价率实证分析

本文采用截面数据的多元线性回归模型,且分三部分分析,第一部分即行业混合抑价率的实证分析,建立的模型如下:

其中,IR为被解释变量新股初始收益率,D、FUND、LOT、ROE、TURNOVER为解释变量行业变量、发行规模的自然对数、中签率、净资产收益率和首日换手率。β0~β4为系数,c为常数项,ε为随机扰动项。

计算机应用行业和电气设备行业混合回归结果如表3所示。

表3 两行业混合回归结果一

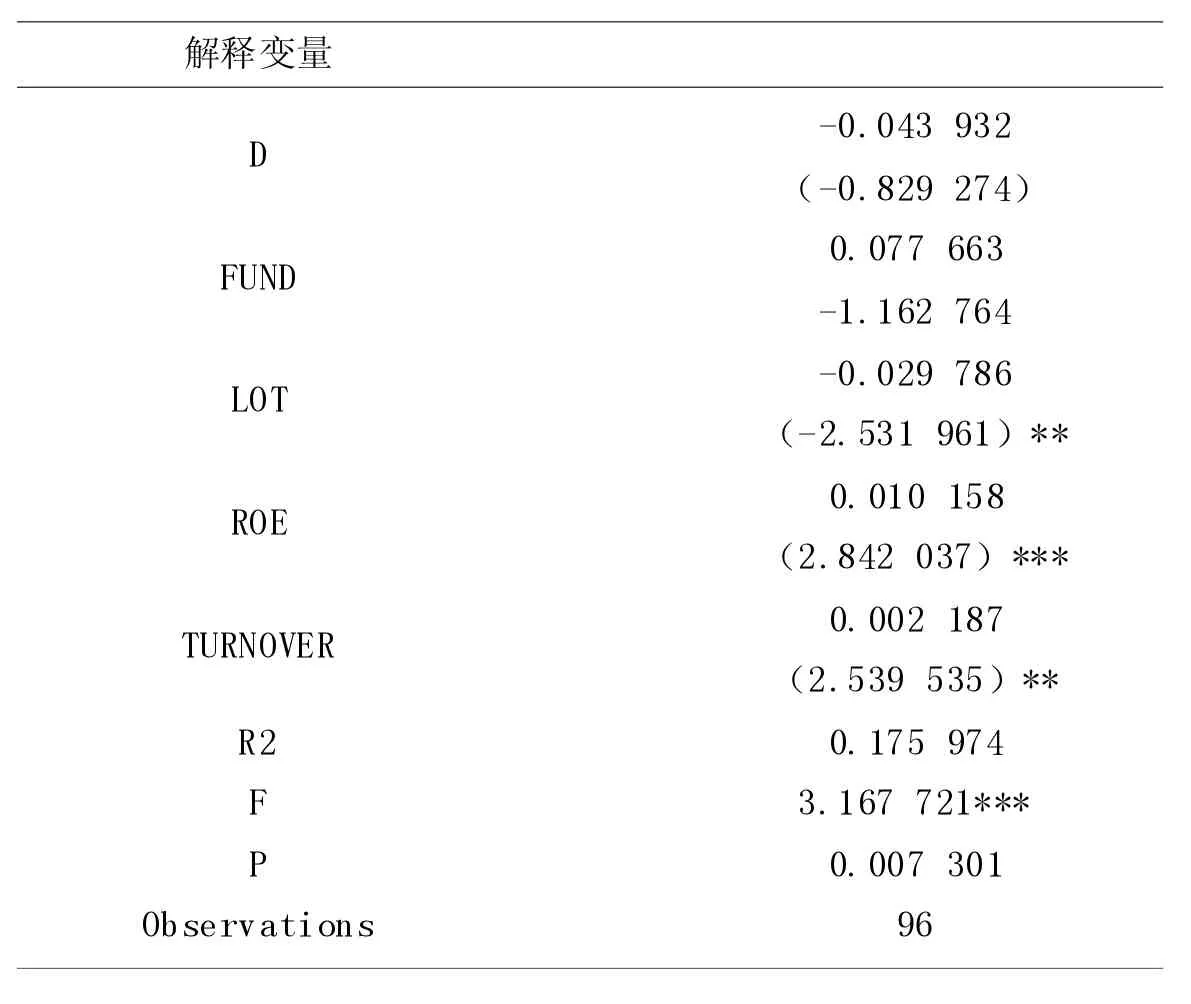

从表3可以看出,中签率和换手率均在5%水平上显著,净资产收益率在1%水平上显著,从两个行业整体来看中签率、换手率和净资产收益率对抑价率确实产生了显著影响。并且中签率系数为负,净资产收益率和换手率系数为正,这与假设二、假设三、假设四一致。行业变量D系数为-0.04,说明了对于抑价率来说,电气设备行业中的抑价率更显著,且比计算机应用行业中的抑价率高0.04,虽然这一项不显著,但也能表明两个行业间某种关系,即两个行业中的抑价率大体相当,电气设备行业抑价率略高于计算机应用行业抑价率。方程总体也通过了显著性检验,且在1%水平上显著。另外,表中发行规模符号与预期一致,但没有通过显著性检验。因此,剔除发行规模,重新进行回归。并建立如下模型:

得到的回归结果如下式所示。

从回归方程可以看出,虽然整个方程拟合优度略有下降,但是方程显著性大大提高了,并且中签率的显著性水平也从之前5%提高到了1%。所有解释变量符号也与预期一致,都能支持假设二、三、四。因此,此模型要优于上一个模型。说明了在两个行业中,中签率、净资产收益率和换手率对抑价率的影响是显著的,并且净资产收益率的影响表现的更明显。同时,电气设备行业的抑价率比计算机应用行业更高,平均高出0.04%。

(三)计算机应用行业抑价率实证分析

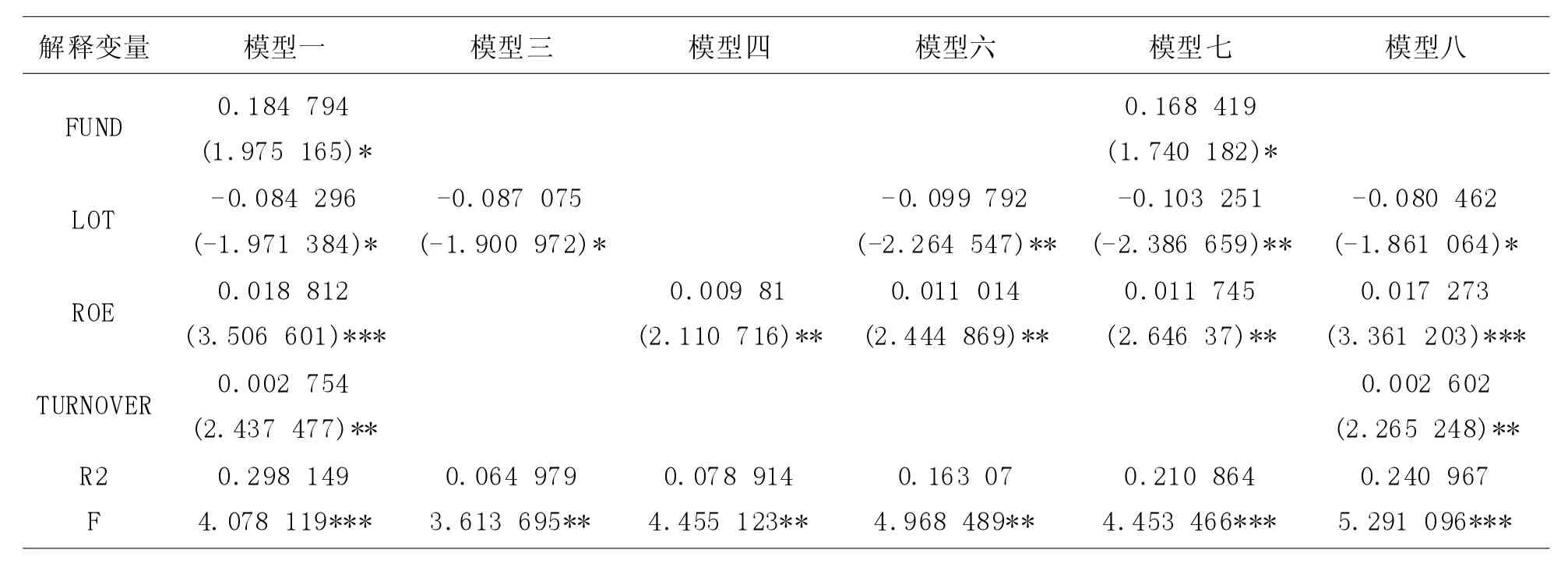

现把两个行业分开,单独分析各自行业抑价率的表现。为了更全面的分析计算机应用行业抑价率,建立八个模型依次分析,建立的模型分别如下:

模型一:IR=c+β1FUND+β2LOT+β3ROE+β4TURNOVER+ε

模型二:IR=c+β1FUND+ε

模型三:IR=c+β2LOT+ε

模型四:IR=c+β3ROE+ε

模型五:IR=c+β5TURNOVER+ε

模型六:IR=c+β2LOT+β3ROE+ε

模型七:IR=c+β1FUND+β2LOT+β3ROE+ε

模型八:IR=c+β2LOT+β3ROE+β5TURNOVER+ε

得到的回归结果如表4所示。

由于单变量模型二、五未通过显著性检验,但符号与预期假设一致,这表明仅从发行规模和换手率的角度看,其对抑价率似乎没有显著影响,这可能是由于缺少重要的变量,因此其结果在此不予报告。

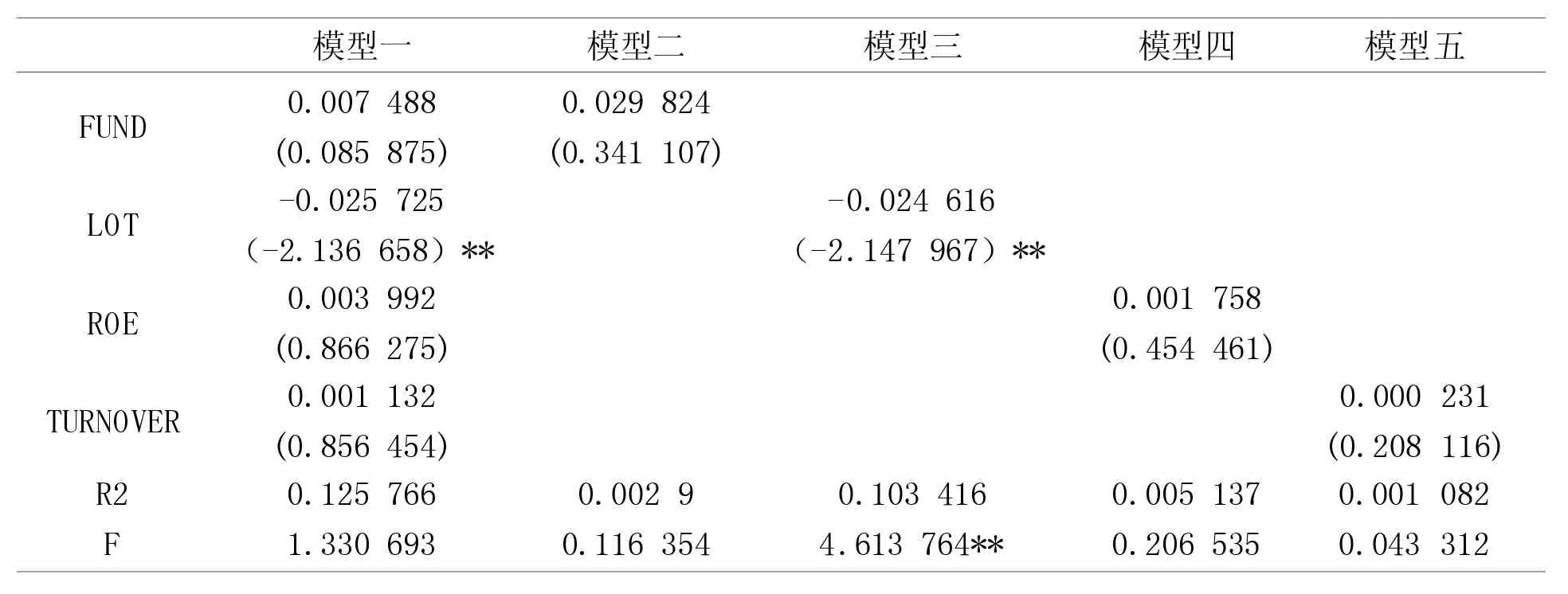

单变量模型三显示,中签率对抑价率有很强的影响力,在10%水平上显著,并且与抑价率呈负相关,回归系数为-0.09,说明中签率增加一个单位,抑价率就降低0.09个单位,方程也通过了显著性检验,这表明计算机应用行业中中签率是影响抑价率的一个重要因素,这也支持了假设二。

单变量模型四显示,净资产收益率对抑价率也有很大的影响,且影响力在1%水平上显著,系数为0.01,与抑价率正相关,说明净资产收益率增加一单位,抑价率就增加0.01单位,方程也通过了显著性检验,这也验证了假设三。

表4 计算机应用行业回归结果

单变量模型二、五虽然符号与预期假设一致,但都不显著,这表明仅从发行规模和换手率的角度看,其对抑价率似乎没有显著影响,这可能是由于缺少重要的变量。

通过模型六中签率和净资产收益率的回归可以看到,净资产收益率依然在5%的水平上显著。但中签率显著性从之前的10%提高到了5%,说明了净资产收益率对抑价率具有相当强的影响,影响力超过了中签率。

模型七和八在单变量模型二和五的基础上加入了中签率和净资产收益率,这时发行规模和换手率都通过了显著性检验,并分别在10%和5%水平上显著,符号也符合预期,方程整体也在1%水平上显著,说明了发行规模和换手率对抑价率都有显著的正向影响,支持了假设一和假设四。

模型一则是加入所有变量回归,可以看到所有变量都通过了显著性检验。发行规模、中签率、净资产收益率和换手率分别在10%、10%、1%和5%水平上显著,方程整体在1%水平上显著,拟合优度为30%,有较好的解释度。

上述分析能够有效解释计算机应用行业抑价率的情况,即计算机应用行业内的抑价率随上市公司发行规模、净资产收益率、换手率升高而升高,随中签率升高而降低。且影响力度大小为净资产收益率最大,其次是换手率和中签率,影响最小的是发行规模。

(四)电气设备行业抑价率实证分析

本文将电气设备行业分五个模型来阐述抑价率的情况。建立的模型分别如下:

模型一:IR=c+β1FUND+β2LOT+β3ROE+β4TURNOVER+ε

模型二:IR=c+β1FUND+ε

模型三:IR=c+β2LOT+ε

模型四:IR=c+β3ROE+ε

模型五:IR=c+β4TURNOVER+ε

得到的回归结果如表5所示。

单变量模型二、三、四、五表明,仅从单因素来看抑价率的情况,其中只有模型三通过了显著性检验,其显著性水平为5%,其他均没有通过显著性检验。说明从单因素来看,只有中签率对抑价率产生了显著的负向影响。模型一则加入了所有变量,其显示结果依然只有中签率通过了检验,显著性水平依然在5%,说明在其他因素的影响下,中签率依然对抑价率产生了显著影响,因此,在电气设备行业中,中签率是影响抑价率的一个重要因素,这也验证了假设二。发行规模、净资产收益率、换手率对抑价率的影响不显著,但方向都与假设一致。

表5 电气设备行业回归结果

综上所述,中签率是电气设备行业影响抑价率的重要因素之一,但根据模型一的拟合优度13%可看出,可能在此行业中还存在其他更为显著的影响因素没有发现。这些问题有待于今后深入研究,通过改进研究方法,找到新的解释变量,完善研究设计,从不同角度进一步探究其他重要原因。

(五)行业对比分析

为了方便具体分析两行业间的差别,现将行业变量间回归系数单独列表,结果如表6所示。

表6 行业回归系数对比结果

在计算机应用行业中,影响抑价率最重要的因素是净资产收益率,其次分别是换手率、中签率和发行规模,并且都通过了显著性检验,即对抑价率都产生显著影响。因此能够验证假设一、二、三、四。并且净资产收益率增加1单位,抑价率上升0.019单位;换手率增加1单位,抑价率上升0.003单位;中签率增加1单位,抑价率下降0.084单位;发行规律增加1单位,抑价率上升0.185单位。

而在电气设备行业中,只有中签率通过了显著性检验,即中签率能对抑价率产生显著影响,其他变量都不显著,表明其他变量都不是影响抑价率的主要因素,结果能够验证假设二。且中签率增加1单位,抑价率下降0.026单位。

但以两个行业整体来看,这两个行业作为创业板市场最主要的两个行业,显示了对创业板IPO抑价率产生显著影响的有中签率、净资产收益率和换手率,验证了假设二、三、四,虽然发行规模不显著,其原因可能是电器设备行业中的表现中和了整个行业的表现结果。所以,发行规模在整个行业中的表现不明显。但依然没有妨碍假设一的得证。

[1]陈相如,万迪昉,付雷鸣.IPO首日二级市场收益率研究[J].西安交通大学学报(社会科学版),2014,(04):21-27.

[2]冯玉梅,肖建洋.我国主板、中小板和创业板股票IPO抑价比较研究[J].山东财经学院学报,2014,(01):18-23.

[3]古丽斯坦.中国创业板IPO抑价影响因素实证研究[J].武汉金融,2014,(05):31-34.

[4]唐小伟.A股IPO抑价原因分析——基于供求分析的实证研究[J].当代经济,2013,(18):90-91.

[5]王冰,尤晨.百度指数与创业板IPO抑价研究[J].福建江夏学院学报,2013,(05):09-15.

[6]周建波.IPO抑价理论综述[J].商,2014,(06):228.

[7]郑琪.创业板IPO抑价影响因素的实证研究[J].经营管理者,2015,(04):38-39.

The Empirical Analysis on the Influencing Factors of the GEM IPO Underpricing

Chen Sihui

(Guangxi Normal University,Guangxi Guilin 541006)

The phenomenon of IPO underpricing is widespread in the world,research shows that IPO underpricing in emerging markets is significantly higher than that in mature securities markets.In this paper,two major industries of the GEM market in China,the computer applications and electrical equipment,a total of 96 companies’stock are selected to analysis different sectors of the IPO underpricing in different industries.Research shows that the factors affecting China’s GEM IPO underpricing are the fund,lot,roe,turnover and others,and the impact of these factors in different industries is different.

GEMIPO underpricingIRRindustry

F82

A

1672-3988(2016)05-0057-08

10.16538/j.cnki.jsemc.2016.05.007

2015-11-02

陈思慧(1991-),女,湖北省荆州市人,广西师范大学经济管理学院硕士研究生,研究方向:应用经济学、金融学。