监事会异质性对独立董事风险防控的影响分析——以银行业为例

2016-11-01周亚拿

王 可 周亚拿

(山东大学 经济学院,山东 济南 250100;山东管理学院 经贸学院,山东 济南 250300)

监事会异质性对独立董事风险防控的影响分析

——以银行业为例

王可周亚拿

(山东大学 经济学院,山东 济南250100;山东管理学院 经贸学院,山东 济南250300)

本文以中国银行业为例,探讨了监事会规模与独立性的异质性对独立董事防控风险的影响。结合我国现有法律对董事会和监事会的规定,本文初步探索了监事会——董事会——银行行为的分析思路,丰富并完善了公司治理的相关研究。结果显示,平均来看董事会独立性并不能影响银行的风险承担行为,但对于监事会规模较小或者独立性较高的银行来说,董事会更高的独立性倾向于使银行承担更低的风险,即监事会的异质性会影响银行董事会独立性对于风险承担所发挥的作用。

银行治理;监事会规模;监事会独立性;董事会独立性;银行风险承担

在2006年《公司法》进一步强化监事会职责及正式引入独立董事制度之前,业界和学术界对于监事会制度和独立董事制度的优劣、去留、协同等问题就展开了一系列争论,尽管在监事会制度和独立董事制度正式确立后这样的争论略有减少,但人们对这些问题仍然没有达成一致的看法,相关的实证研究也无法给出明确的结论,其中对于监事会发挥作用的机理与效果的阐述和检验尤其匮乏,这无疑对我国公司治理理论与实践的发展设置了巨大的障碍。因此,进一步分析监事会和独立董事对公司治理的作用,探讨其防控风险的机理与有效性,有着十分重要的理论与现实意义。

一、国内外研究文献综述

(一)关于董事会独立性与银行风险的研究

在众多研究公司治理与公司行为关系的文献当中,有一小部分着重分析了银行董事会独立性*一般以独立董事人数占董事会总人数的比例来衡量。与风险承担之间的关系,但并未给出一致的结论。Simpson and Gleason(1999)以300多家上市银行为样本,分析了银行治理与银行财务困境之间的关系,文章选取了董事及高管所有权、董事会规模、内部董事占比、CEO董事长两职合一等指标反映银行的治理情况,其中内部董事占比可以看作是董事会独立性的一个反向指标。文章的实证结果并不支持董事会独立性与银行陷入财务困境的概率之间有某种相关关系。*Simpson W G, Gleason A E. Board structure, ownership, and financial distress in banking firms. International Review of Economics & Finance, 1999, 8(3):281-292.Pathan(2009)使用了1997-2004年212家美国银行控股公司所构成的样本,研究发现更强的银行董事会使得银行承担更高的风险,而CEO权利负向影响银行风险。在董事会强弱与银行风险的实证研究部分,文章使用董事会规模、董事会独立性、股东权利来衡量银行董事会强弱程度,认为规模更小、独立性程度更高、股东权利更大的银行董事会更强,实证结果显示,若银行有着更大规模的董事会、更高的董事会独立性、更小的股东权利,那么银行倾向于承担较小的风险。*Pathan S. Strong boards, CEO power and bank risk-taking. Journal of Banking & Finance, 2009, 33(7): 1340-1350.张学陶和李豪杰(2009)则着重分析了我国上市银行的治理状况与风险承担的关系,认为股权结构是影响我国上市银行风险承担的最主要因素,而董事会规模和独立性的增加对银行

整体风险没有显著影响。*张学陶、李豪杰:《我国上市银行公司治理对风险承担的影响研究》,《求索》2009年第10期。曹艳华(2009)以2004-2007年四大国有银行和全国性股份制商业银行为样本,实证检验了若干银行治理机制对银行风险承担行为的影响,发现第一大股东持股比例、第一大股东相对控制能力(以第一大股东与第二大股东持股比例之差来衡量)、国有股比例与银行风险呈现正相关关系,外资持股比例与银行风险呈现负相关关系,并且发现董事会规模和董事会独立性的增加在一定程度上可以降低银行风险。*曹艳华:《国有商业银行治理机制对风险承担行为的影响》,《山东社会科学》2009年第5期。Minton et al. (2011)利用一个2003-2008年涵盖19个国家银行的样本,探讨董事会独立性、董事会金融专业知识等对银行风险承担和绩效的影响,研究发现规模更大、独立性更强的董事会使得银行承担更低水平的风险,另外拥有更多具有金融专业知识独立董事的银行尽管在金融危机前有着较好的表现,但在金融危机期间的表现显著变差。*Minton B A, Taillard J, Williamson R. Do Independence and Financial Expertise of the Board Matter for Risk Taking and Performance? Ssrn Electronic Journal, 2011.朱博文和潘旭(2011)使用2003-2010年我国51家商业银行为样本,分析了决定银行董事会结构的内生因素,以及银行董事会结构对于银行绩效和银行风险的影响,对于后一个问题的研究发现,董事会规模与董事会独立性均与银行不良贷款率正相关。*朱博文、潘旭:《商业银行董事会结构的内生决定因素——基于中国51家商业银行数据的实证研究》,《金融论坛》2011年第11期。曹廷求和王营(2011)使用中国34家银行2006-2009年的数据,分别检验了银行特许权价值和治理机制对银行风险承担行为的影响,结果表明虽然股权集中程度、董事会规模等银行治理变量对银行风险产生了一定影响,但并没有足够的证据证明董事会独立性对银行风险有着显著的影响,文章由此认为独立董事在我国银行业还未充分发挥其应有的作用。*曹廷求、王营:《特许权价值、公司治理机制和商业银行风险承担》,《金融论坛》2010年第10期。

(二)关于监事会与银行风险的研究

国内外对于监事会的研究较少,专门研究银行业监事会与银行风险等行为关系的文章尤其匮乏。目前关于监事会与银行风险行为的研究基本集中于国内,且均将监事会治理和其他银行治理机制一并考察,而不是着重分析银行治理机制中监事会治理与银行风险之间的关系。孙君阳(2008)以我国部分上市银行为样本,研究了银行公司治理机制对盈利能力、风险等的影响,认为我国上市银行监事会偏离了其核心职责,没有发挥风险监督的作用。*孙君阳:《银行股权结构、治理机制与综合绩效关系的实证研究》,《金融论坛》2008年第8期。孔德兰和董金(2008)研究了公司治理机制与商业银行风险承担之间的关系,发现独立董事占比、资本充足率等与银行风险正相关,监事会规模等与银行风险显著负相关。*孔德兰、董金:《公司治理机制对商业银行风险承担影响的实证分析》,《中央财经大学学报》2008年第11期。王希等(2011)以我国九家商业银行为样本,分析了股权结构、董事会特征、监事会特征、高管激励制度等对银行风险控制和盈利能力的影响,但并没有发现银行监事会特征与银行风险之间具有某种相关关系。*王希、刘吉田、王瑶:《商业银行公司治理结构与经营绩效研究》,《商业研究》2011年第12期。吕江林和黄光(2012)运用熵值法构建了衡量银行总体风险控制水平和银行综合效益的指标,并以此为基础,考察我国商业银行公司治理对于银行风险控制和效益的影响,结果发现,国有控股能力、监事会规模等负向影响银行风险控制,董事会规模则对其没有影响。*吕江林、黄光:《基于风险收益视角下的我国商业银行公司治理研究》,《金融论坛》2012年第12期。郝臣等(2015)以2007-2011年我国上市金融机构为样本,以构建的中国上市公司治理指数(CCGINK)作为衡量公司治理的综合指标,实证分析了上市金融机构公司治理状况与风险承担之间的关系,研究发现我国上市公司金融机构治理水平与风险承担呈现负相关关系。此外,分指数的研究结果显示,监事会治理指数也与风险承担呈现负相关关系,说明监事会在风险控制方面发挥着显著作用。*郝臣、李维安、王旭:《中国上市金融机构是否有效治理——风险承担视角》,《天津财经大学学报》2015年第11期。

(三)关于监事会治理的其他相关研究

李爽和吴溪(2003)通过分析监事会对外部审计意见的所持态度,对监事会在我国公司治理中发挥的作用进行评价,认为监事会并没有在对外部审计的支持方面发挥应有的作用。*李爽、吴溪:《盈余管理、审计意见与监事会态度——评监事会在我国公司治理中的作用》,《审计研究》2003年第1期。Xiao et al.(2004)通过采访调查对中国上市公司监事会的角色进行研究,认为监事会在上市公司中扮演的角色受到监事会特征、董事与监事会之间的权力关系,所有权结构、独立董事的任务等不同方面的影响。*Xiao J Z, Dahya J, Lin Z. A Grounded Theory Exposition of the Role of the Supervisory Board in China. British Journal of Management, 2004, 15(1):39-55.李维安和王世权(2005)构建了中国上市公司监事会治理指数,并以此为基础对我国上市公司的监事会治理进行评价,认为我国监事会治理水平总体较低,并受到企业行业、企业性质、大股东持股比例的影响。*李维安、王世权:《中国上市公司监事会治理绩效评价与实证研究》,《南开管理评论》2005年第1期。张逸杰等(2006)研究了我国上市公司监事会规模和监事会活动对盈余管理的影响,以此考察上市公司监事会财务监督的有效性,认为我国公司监事会对盈余管理起到弱遏制作用,其监督具有一定的有效性。*张逸杰、王艳、唐元虎、蔡来兴:《监事会财务监督有效性的实证研究》,《山西财经大学学报》2006年第2期。李维安等(2006)以931家公司为样本,实证分析了股权竞争度与监事会治理的关系,结果表明,股权竞争度与监事会治理水平和监事会独立性均呈现正相关关系,而与监事会行为有效性呈现负相关关系。*李维安、王守志、王世权:《大股东股权竞争与监事会治理——基于中国上市公司的实证分析》,《经济社会体制比较》2006年第3期。Wagner(2011)以德国有限责任的制造业公司为样本,使用一个包含德国制造业公司监事会共同决策制*监事会共同决策制为一种在企业监事会中为工会或员工代表提供席位的制度。情况的新数据集,采用产量和利润作为公司绩效的代理变量,实证分析了共同决策制对公司绩效的影响,但结果并不支持其受到德国公司监事会共同决策制的影响。*Wagner J. One-Third Codetermination at Company Supervisory Boards and Firm Performance in German Manufacturing Industries: First Direct Evidence from a New Type of Enterprise Data. Schmollers Jahrbuch, 2011, 181(1).Ding et al.(2010)使用面板数据从立法的视角分析了中国的公司治理改革,通过考察2006年新公司法的出台是否改善了监事会对于高管薪酬的监督,发现在新公司法施行之前,中国上市公司的监事会对高管薪酬没有显著影响,而在新公司法施行之后,监事会规模与监事会会议次数对高管薪酬总额产生显著影响,此外监事会规模影响公司的薪酬绩效敏感性,监事会会议次数对高管薪酬具有一个非线性的影响。*Ding S, Wu Z, Li Y, et al. Executive compensation, supervisory board, and China’s governance reform: a legal approach perspective. Review of Quantitative Finance & Accounting, 2010, 35(4):445-471.Ran et al.(2014)使用手工收集的数据实证分析了中国公司监事会成员的特征对会计信息质量的影响,结果表明,拥有会计和学术背景的监事、监事薪酬、女性监事均与公司会计信息质量呈现正相关关系。*Ran G, Fang Q, Luo S, et al. Supervisory board characteristics and accounting information quality: Evidence from China. International Review of Economics & Finance, 2015, 37:18-32.

(四)文献评述

从国内外文献资料可以看出,以往对于董事会独立性是否影响银行风险这一问题的研究,结论很不一致,有的研究表明二者正相关,即银行董事会的独立性越高,其风险承担能力越强;有的研究认为二者负相关,即董事会独立性较高的银行在承担风险方面更加谨慎;而另一部分研究结果则显示二者无相关关系,质疑了独立董事制度在银行业中的有效性。对于我国银行业监事会是否尽到了应有的监督职责,是否能够使得银行更好的控制风险等问题,现有研究的结果分为两类:一些学者认为监事会在一定程度上对于我国商业银行的风险控制起到了积极作用,而另一部分研究认为,我国银行业的监事会治理是无效的,监事会在商业银行的风险承担方面并没有起到充分的监督作用。

二、监事会——董事会——银行风险行为分析框架

通过对相关文献进行梳理和回顾,我们发现这些研究倾向于将董事会治理和监事会治理作为两个并列的治理机制,利用相同的方法分析其对银行风险的直接影响,并且研究的结论很不一致。我们认为,这些研究由于没有充分结合我国的实际情况,在研究思路上存在缺陷,其结论的不一致性也与这种缺陷有着一定的关系。本文试图在在尊重公司治理相关规定和公司治理实践的基础之上,采用一种新的分析思路进行研究,以克服现有研究存在的缺陷。

我国在公司内部机构的设置方面与德国相似,规定公司应当设置董事会和监事会,但在机构的级别与职能方面与德国相比有一些区别。从级别上看,我国《公司法》明确规定,监事会和董事会是两个互相平行的机构,无隶属关系,而德国公司监事会的级别在董事会级别之上;从职能上看,我国公司董事会不仅是决策机构,还承担一部分监督职能,监事会则只承担监督职能,而在德国公司当中,董事会主要承担决策职能而不承担监督职能,监督职能主要由监事会承担。这些制度性因素使得我国公司的监事会处于一种尴尬的境地:机构级别不比董事会高,监督职能也部分被董事会“占有”。因此有学者提出要取消监事会制度,建立一元制的公司治理结构。然而需要明确的是,与独立董事相比,监事会在监督方面扮演的角色有所不同。独立董事虽然也承担着监督董事会的责任,但其本身就是董事会的成员,属于董事会内部监督机制,在行使权利及履行义务时,无法摆脱其“董事”的身份,加之独立董事在董事会中所占比例较小,因此在发挥监督职能方面存在着一定的障碍。监事会的监督职能则是在董事会的外部对董事会的整体进行监督,属于董事会外部监督机制,可以在一定程度上帮助独立董事更好的行使监督职能,以改善董事会的决策和公司行为。

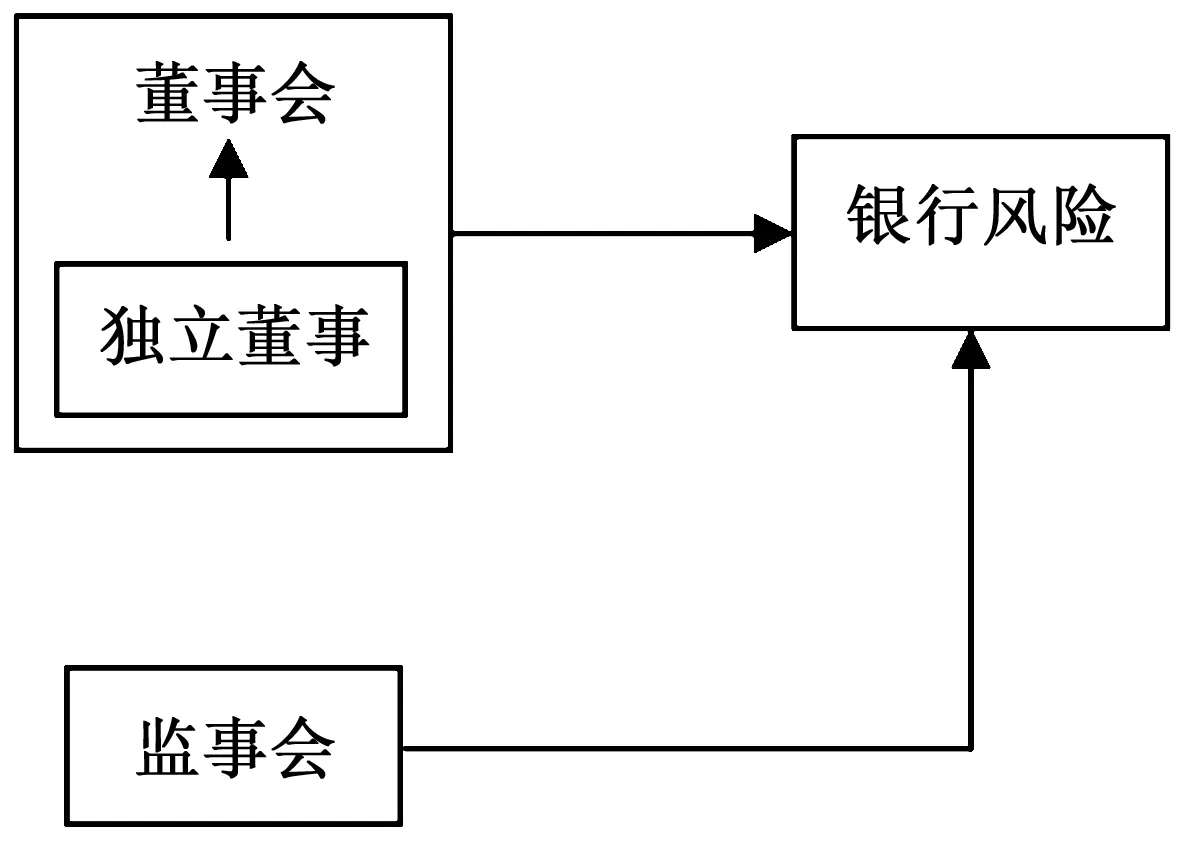

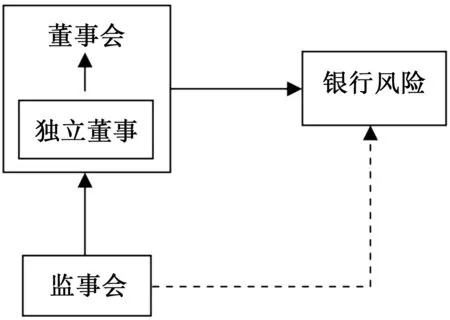

利用传统的分析思路进行分析时,暗含着一个不切实际的假设,即董事会治理与监事会治理在影响银行风险行为方面没有相互作用,他们均可以不受到另一方的影响而直接作用于银行风险(见图1),这显然与现实情况不符,因为在我国的公司治理实践中,一方面监事会是无权对公司的决策进行直接干预的,另一方面独立董事需要在监事会的监督下发挥公司的决策和监督职能。鉴于此,本文提出监事会——董事会——银行行为的分析思路(见图2),以公司实际运行情况为依托,考虑监事会和独立董事影响银行风险的机理,通过分析监事会异质性影响独立董事发挥职能的有效性,探讨和检验监事会在我国银行业所发挥的作用。

图1 传统的分析思路

图2 本文的分析思路

三、研究设计

(一)模型、变量与样本选择

为检验我国银行业监事会在独立董事风险防控方面所发挥的作用,我们建立了如下的实证模型。*考虑到每个银行的情况不同,或存在不随时间而变的遗漏变量,故本文全部实证模型均使用面板数据固定效应模型与聚类稳健标准误。

RISKi,t=β0+β1RISKi,t-1+β2inddiri,t+β3CHARi,t+β4MACROECOi,t+ui+εi,t(1)

其中,RISK表示银行风险,inddir表示董事会独立性,CHAR表示银行层面的控制变量,MACROECO表示宏观层面的控制变量,u表示不随时间改变的银行个体差异,ε为扰动项,角标i表示银行,t表示时间。

模型中的变量包括银行风险变量、银行治理变量、银行层面控制变量、宏观层面控制变量四类。银行风险变量指标的选取方面,尽管银行的业务呈现多样化的趋势,但信贷业务仍然是银行主要的利润来源,贷款作为平均占比最多的一项银行资产,其风险也受到了银行和监管部门的重点关注,因此,本文采用不良贷款占总贷款的比例(npl1)和不良贷款占总资产的比例(npl2)两个指标来反映银行的风险承担情况;银行治理变量主要包括董事会独立性(inddir)、监事会规模(sup)、监事会独立性(indsup)三个指标,其中董事会独立性为银行年度报告中披露的独立董事占董事会总人数之比,这一指标也是本文实证部分主要关心的指标,监事会规模为监事会成员总数,监事会独立性为外部监事*外部监事一般来自控股单位的外派监事或者是与公司没有任何关联的独立监事,这决定了其在监督方面有更强的独立性(李维安等,2006)。占监事会成员总数的比例;其他的银行层面的控制变量主要包括银行规模(size)、资本充足率(cap)、净资产收益率(roe)、存贷比(ltd)、是否上市(list)五个指标;宏观层面的控制变量有M2增长率(M2)和GDP增长率(gdp)两个指标。

本文选择国内4家大型国有商业银行和12家全国性股份制商业银行*包括交通银行、中信银行、光大银行、华夏银行、民生银行、浦发银行、广发银行、招商银行、兴业银行、恒丰银行、渤海银行、浙商银行。作为研究对象,样本数据包括2002-2014年16家银行的152个年度样本。数据来源方面,银行财务数据和董事会、监事会数据基本手工取自各银行官方网站发布的年度报告,部分残缺的财务数据由Bankscope数据库补充,七天银行间同业拆借利率和M2增长率来自中国人民银行官方网站,法定存款准备金率与GDP增长率来自国泰安数据库。

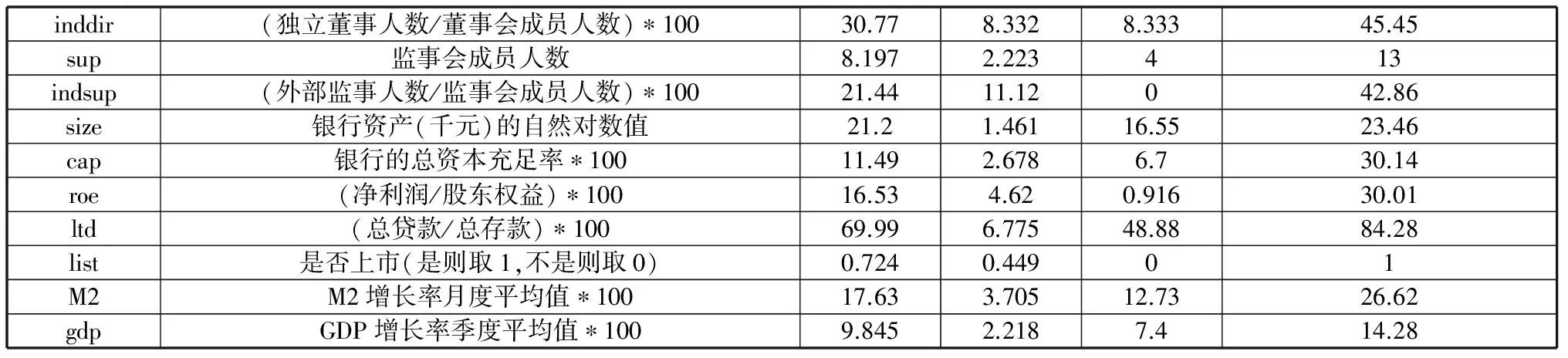

(二)变量的描述性统计

表1为本文所涉及主要变量的释义与描述性统计,其中所有连续变量均采取1%水平的缩尾处理。

表1 变量释义与描述性统计

inddir(独立董事人数/董事会成员人数)∗10030.778.3328.33345.45sup监事会成员人数8.1972.223413indsup(外部监事人数/监事会成员人数)∗10021.4411.12042.86size银行资产(千元)的自然对数值21.21.46116.5523.46cap银行的总资本充足率∗10011.492.6786.730.14roe(净利润/股东权益)∗10016.534.620.91630.01ltd(总贷款/总存款)∗10069.996.77548.8884.28list是否上市(是则取1,不是则取0)0.7240.44901M2M2增长率月度平均值∗10017.633.70512.7326.62gdpGDP增长率季度平均值∗1009.8452.2187.414.28

资料来源:根据样本数据计算整理。

四、实证结果与分析

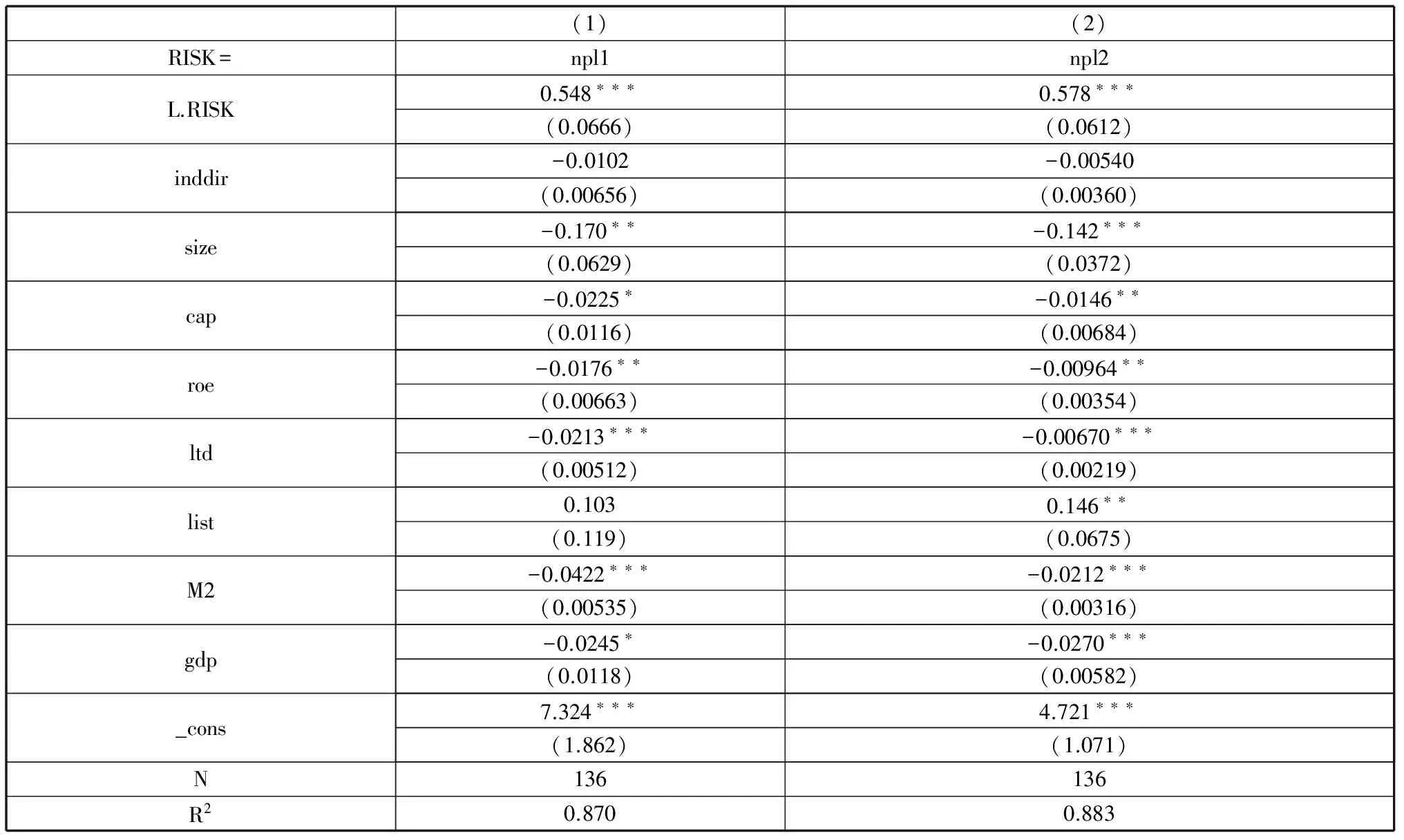

(一)董事会独立性与银行风险承担:全样本回归

我们首先不考虑监事会对于银行风险承担的间接影响,对董事会独立性与银行风险进行全样本的回归分析。按照方程(1)所示的实证模型进行回归的结果如表2所示。本文主要关心的变量是inddir,可以看到,这一指标的系数虽然为负,但不显著,这一结果并不支持独立董事对银行风险承担行为具有某种影响。控制变量的情况基本符合预期:无论以npl1还是npl2作为银行风险承担的代理变量,size的系数均为负,表明随着银行规模的不断增加,其风险承担降低;cap的系数均为负,表明随着银行资本充足率的上升,风险承担降低;roe的系数也在两个回归当中均为负,即银行的盈利能力越强,风险越低;对于存贷比指标来说,贷款相对于存款的数量越大,风险越低,这一结果的出现可能与本文风险承担指标的选择有关,银行相对贷款量的增加,使得贷款基数增大,不良贷款率倾向于降低;list的系数暗示了与非上市银行年度相比,上市银行年度的风险承担相对较高;最后,M2和gdp两个变量的系数表明,宏观经济情况对银行风险总体上会产生影响,相对于经济下行期来说,经济扩张期的银行风险更小。

表2 董事会独立性与银行风险承担

资料来源:根据实证结果整理。其中*代表在10%的显著性水平上显著,**代表在5%的显著性水平上显著,***代表在1%的显著性水平上显著。下同。

(二)董事会独立性与银行风险承担:监事会的异质性作用

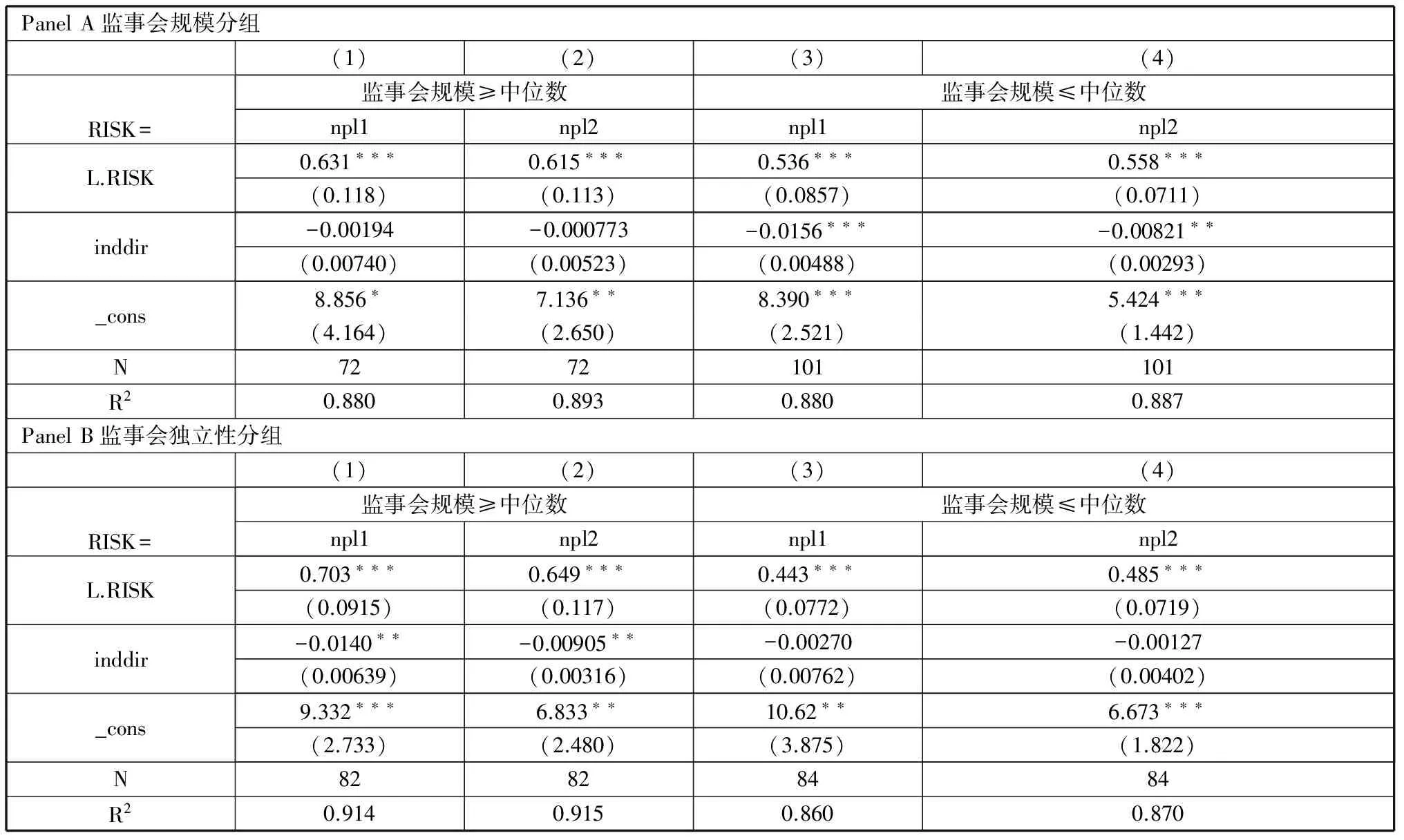

为了检验监事会对其发挥的作用,我们分别按照监事会规模和监事会独立性变量对样本进行分组,并利用方程(1)对这些子样本进行分析。表3是基于监事会治理变量分组后方程(1)的回归结果,其中Panel A为按监事会规模分组的结果,Panel B为按监事会独立性分组的结果,控制变量的回归系数省略。Panel A的结果显示,对于监事会规模大于其中位数的银行年度,董事会独立性与银行风险之间没有显著关系,但在对监事会规模较小的子样本的分析当中,我们发现董事会独立性与银行风险之间显著的负相关关系,当董事会独立性提高一个百分点,银行不良贷款占贷款总额的比例平均降低0.0156个百分点,不良贷款占总资产的比例平均降低0.00821个百分点。Panel B的结果显示,当监事会独立性较大时,董事会独立性的增加能够显著抑制银行的风险承担行为,董事会独立性每升高一个百分点,银行不良贷款占贷款总额的比例平均降低0.014个百分点,不良贷款占总资产的比例平均降低0.00905个百分点,但在监事会独立性较小的子样本中却未发现这样的关系。这意味着监事会独立性也对独立董事的作用具有一定影响,监事会独立性较大,更有利于独立董事在控制风险方面发挥作用。这些结果暗示了我国银行业监事会在董事会监督方面的作用。

表3 董事会独立性与银行风险:监事会的异质性作用

五、结论与建议

金融机构最根本的风险是治理风险,作为两个重要的内部公司治理机构,董事会和监事会应当在防控银行风险方面发挥出应有的作用。本文认为监事会的状况可以影响独立董事监督的有效性,并最终反映在公司行为上。具体地,本文以银行业为例,以银行风险承担作为银行行为的落脚点,以董事会,特别是独立董事的治理效力作为着眼点分析监事会的作用,形成了监事会——董事会——银行行为的逻辑分析框架,探讨了监事会影响银行风险的作用机理,而不仅仅是将监事会治理与董事会治理作为两个平行的治理机制进行分析,更符合现实情况。本文的研究完善并丰富了银行治理与银行风险承担行为的相关理论。

本文检验了监事会的规模和独立性的异质性对独立董事治理银行风险效应的影响。实证结果显示,尽管从全样本的结果来看,董事会独立性并不能影响银行的风险承担行为,但监事会的规模和独立性的异质性对独立董事治理效应有着一定的影响,即对于监事会规模较小或者独立性较高的银行来说,董事会更高的独立性倾向于使其承担更低的风险,即监事会的异质性的确能够影响董事会独立性对银行风险的作用,较小的监事会规模和较大的监事会独立性能够使得独立董事在抑制银行风险承担方面发挥更大的作用。

在目前监事会的作用普遍被质疑的情形之下,本文的结论具有一定的现实指导意义。监事会对于公司行为的影响不是直接的而是间接的,更多的体现在对董事会成员的监督上,因此对于公司监事会的建设并非无关紧要,一个规模适当、结构合理的监事会可能成为董事会进行有效决策的助推器,并在关键时刻帮助公司度过危机。

(责任编辑:曹守新)

2016-08-10

王可(1991—),男,山东大学经济学院博士研究生。周亚拿(1993—),女,山东管理学院经贸学院教师。

本文系国家社会科学基金重大招标项目“系统性金融风险防范与监管协调机制研究”(项目编号:128ZD069)研究成果。

F279

A

1003-4145[2016]10-0131-06