互联网金融创新模式及其影响群体研究

2016-10-24田玫梅

孙 冲 马 玲 田玫梅

(绍兴文理学院 经济与管理学院,浙江 绍兴312000)

互联网金融创新模式及其影响群体研究

孙冲马玲田玫梅

(绍兴文理学院经济与管理学院,浙江绍兴312000)

互联网金融模式的出现,不仅给金融业带来了极大的创新空间,也改变了现有的金融生态.它对商业银行的六大主要业务,包括负债业务、资产业务、中间业务、网点服务、信用卡业务以及银联业务形成了重大冲击,但并未改变金融的本质.同时,互联网金融创新模式也对消费者群体的消费决策和行为模式产生了巨大影响.

互联网金融;商业银行;消费者群体;风险监管

1 互联网金融及其创新模式

用技术来支撑互联网金融是非常必要的,因为互联网金融不仅是“互联网技术的金融”,还有更深层次的东西.[1]目前国内较成熟的互联网金融业态,包括第三方支付、P2P(peer to peer)网络贷款平台、大数据金融、众筹、金融机构创新型互联网平台及基于互联网的直销平台等六大类(如图1所示).其中,对商业银行和消费者群体影响较大的主要是前三类模式.

图1 互联网金融的六大业态

1.1第三方支付

互联网金融第三方支付主要有两种模式,第一种是独立第三方支付模式,主要有快钱、易宝支付、汇付天下、拉卡拉等;第二种是需要依靠自有电子商务网站提供担保功能的第三方支付模式,该模式下作为代表的是支付宝、财付通.

1.1.1第三方支付模式

第三方支付是指一些和产品所在国家以及国内外各大银行签约并具备一定实力和信誉保障的第三方独立机构提供的交易支持平台[2].在通过第三方支付平台的交易中,买方选购商品后,使用第三方平台提供的账户进行货款支付,由第三方通知卖家货款到达、进行发货,买方检验物品后,就可以通知付款给卖家,第三方再将款项转至卖家账户.简单来说,就是以支付宝、财付通为首的依靠自有电子商务网站提供担保功能的第三方支付模式.以支付宝和财付通为基础,阿里、腾讯巨头产生了“支付宝钱包”和“微信支付”.

1.1.2独立第三方支付模式

独立第三方支付模式是指完全独立于电子商务网站的第三方支付平台,其代表有易宝支付、快钱、汇付天下、拉卡拉等.比如,拉卡拉有一款产品——拉卡拉收款宝POS,它是拉卡拉推出的一款面向小微商户的智能、多用途收款终端.它整合了商户的收款需求和便利支付业务需求,具有申请易、结算快的特点,一站式解决商户开店所需,是帮助商户聚集人气、减支创收的收单工具.

1.2P2P网络贷款平台

互联网金融P2P网络贷款平台是一种借助网络平台实现个人对个人小额借贷交易的新兴模式[3].目前中国的P2P网络贷款模式主要有以下三种.

1.2.1纯线上模式

这种模式,首先是完成用户开发、信用审核、合同签订、贷款催收等整个业务.在该模式中会采用包括网络视频认证、查看银行流水账单、检查身份证信息等在内的方法来审核借款人资质.单纯的线上模式即为一个单纯的网络中介,它来制定交易规则和提供交易平台,这个过程主要在线上完成.

1.2.2线上线下结合模式

线上线下相结合模式,是指P2P网贷公司在线下进行风险控制并且开发贷款端客户,在线上用各种理财方式,吸引愿意出借的个人、企业或合伙人,使各种借贷款业务信息的情况和相关法律服务流程变得透明.线上线下两者相结合模式是基于海外纯线上模式,通过中国自身转型改造最终形成的.在中国目前信用环境尚不稳定的情况下,该模式成为绝大多数P2P网络借贷的选择.

1.2.3债权转让模式

债权转让方式又称“债权让与”,就是第三方个人先借款给资金需求者,借贷双方不直接签订债权债务合同,而是通过第三方个人将债权转让给投资者,这是一个不改变合同内容的合同转让[4].债权人通过债权转让第三人订立合同将债权的全部或部分转移于第三人,第三人取代原债权人成为原合同关系的新的债权人,原合同债权人因合同转让而丧失合同债权人权利,第三人成为合同债权人加入到原合同关系之中,成为新的债权人,合同中的债权关系由一人变数人或由数人变更多人.由于金额拆分和期限错配,P2P网络借贷系统对第三方个人债权分类,根据不同的第三方债权人推出相应理财产品,供债权人选择.

图2 P2P债权转让方式

1.3金融云数据

金融云数据是通过挖掘大量的、非实质的数据,用互联网、云计算等信息化方法对数据进行专业化的深层分析,再与传统金融服务相结合,进行相关融资工作.[5]金融云数据主要划分为平台模式和供应链金融模式.

1.3.1平台模式

规模不一的各家商户选择在企业平台上进行交易,经过积累一定数量的交易数据,企业利用互联网技术,向企业或者个人提供金融服务.如阿里巴巴通过其自身交易平台的优势推出各种金融服务,而百度则通过自己在网络搜索的龙头地位,开启了百度金融的实质性步伐.

1.3.2供应链金融模式

供应链金融模式的代表商家是京东,这种模式是在电子商务或行业领军企业主导下进行开展的.作为核心企业,面对巨大的交易数据,用易担保方或信息提供方的身份,争取和银行等机构合作,在供应链乃至行业的上下游进行融资.

2 互联网金融对商业银行的影响

随着电子信息时代的到来,网络金融交易的出现给我国商业银行的六大业务,即负债业务、资产业务、中间业务、网点服务、信用卡业务以及银联业务产生了巨大的冲击和影响.下文将分别针对这六大银行业务探讨互联网金融对我国商业银行的影响.综合考虑数据的易得性和数据的质量,本文选择了我国13家商业银行作为研究样本.这些银行包括工商银行、农业银行、中信银行、建设银行、交通银行等5家大型商业银行;平安、浦发、华夏、民生、招商、兴业、光大行等7家股份制商业银行.这些银行的总资产之和相当于中国商业银行资产规模的76.44%.

2.1负债业务

银行的负债业务是形成银行资金来源的业务,是经营银行的先决条件.银行资金来源主要包括存款、借入款和吸收自有资本等.[6]商业银行最主要的负债业务是存款业务,也是商业银行营运资金的主要来源.包括储蓄存款、企业存款和其他存款等.负债业务是商业银行资产业务和中间业务的最基础环节.

商业银行为了筹集日常工作所需资金,作为债务人,对外借款由此成为银行的负债.负债业务是商业银行资产业务和中间业务的基础,负债是银行由于受信而承担的将以资产或资本偿付的能力以货币计量的债务.借款、派生存款是银行的主要负债,约占资金来源的80%以上.

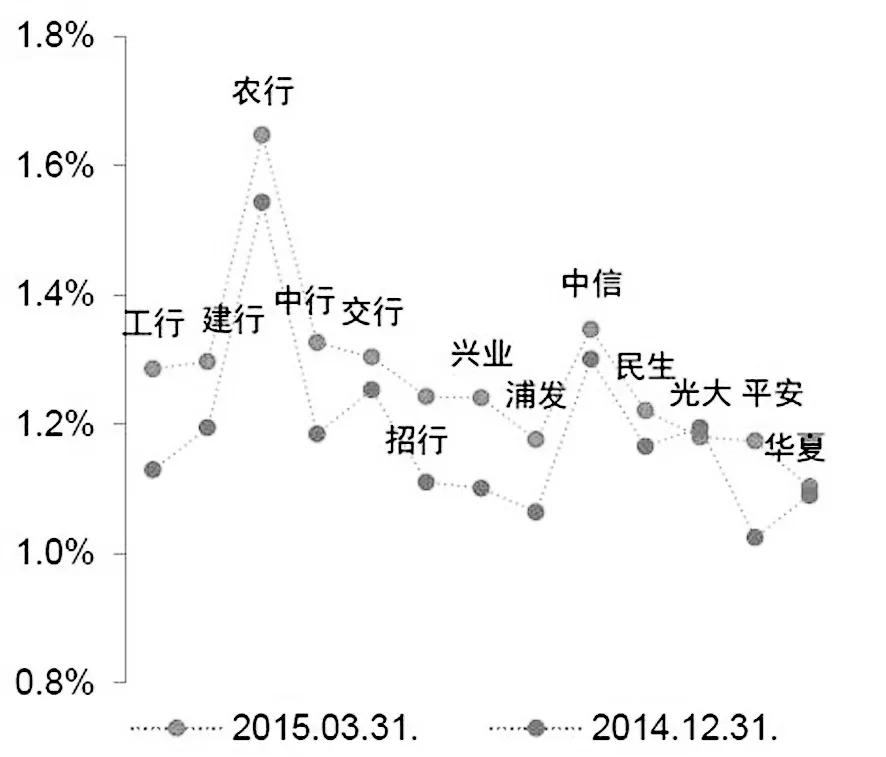

银行存款成本持续上升,主要是因为利率市场化的推进,公民提高了理财意识、不断产生的互联网产品等等,同时也反映商业银行开户账号存款的稳定.以阿里巴巴的“余额宝”为代表,余额宝有着较高的收益率和方便快捷的优势,已经取得了部分商业银行原有的小额活期储蓄用户;同时,将存放在银行的活期储蓄存款转换为非银行金融机构在银行同业存款,小额储户在储蓄存款与货币基金之间自由地进行跨市场套利,手续成本较低,交易费用也很低.据统计,大部分上市银行的存款增速均呈现放缓趋势(见图3).

图3 主要上市银行存款总额增速变化

图4 商业银行净利润变动趋势

2.2资产业务

互联网金融P2P信贷模式的出现,极大地影响了银行传统的中介金融模式,动摇了其地位.[7]P2P网络信贷模式业务发展十分快速,主要是因为它的借贷成本比银行低得多,因此深受小微商户和个人居民的喜爱,可以推测,小微商户会在信贷领域与银行互相竞争,银行将会面临的是大企业的P2P网络信贷模式的对银行行业地位的冲击.据银监会的数据统计,2014年全国商业银行全年净利润1.55万亿元,增速较2013年回落4.83个百分点至9.65%,首次跌至个位数.

在宏观经济放缓及互联网金融的冲击下,中国银行业面临着前所未有的挑战,除了银行盈利增速放缓,信贷风险也加速上升.银监会的统计显示,商业银行2014年末不良贷款余额为8426亿元,较2013年末增加2506亿元(见图5),增幅达到42.31%,一年中累计的不良贷款额增量比过去三年的增量总和还要多.而2015年一季度信贷资产质量依旧下行,主要上市银行不良贷款余额和不良贷款率继续“双升”:不良贷款余额达7477.91亿元,较2014年末环比增13.49%(见图6).

图5 商业银行不良贷款变动趋势

图6 商业银行不良贷款变动趋势

2.3中间业务

中间业务主要指商业银行站在客户代理人或中间人的第三方角色下,利用机构信用、技术、信息方面的优势为客户提供所需要的金融服务,并收取一定费用的经营活动.[8]在中间业务这个环节,银行不作为信用活动的另一方,不参与活动,中间业务不直接运用银行资金因此也不会形成资产负债,简单来说,就是银行提供服务获得报酬.其中大型商业银行和股份制商业银行的中间业务侧重点有所不同,详见表1.

表1 大型商业银行与股份制商业银行的中间业务侧重点比较

互联网金融支付模式的兴起,给商业银行的中间业务带来了不小的竞争压力,以“支付宝”为代表的第三方支付模式打破了传统银行业在交易结算方面的垄断.[9]一方面,填补了银行中间业务的空白.另一方面,第三方支付逐步成为主要方式,削弱了商业银行传统支付平台的地位.据数据统计,2015年第一季度,主要上市银行利息收入(见图7)和手续费及佣金收入(见图8)的增速较去年同期普遍放缓,其中股份制商业银行更为明显.

2.4网点服务

网点是银行为了取得较好的利润,而采取的一种营业场所的布局方式.比如说在一个城市按照撒网的方式平均布局设立营业场所方式布局;或者按照重点、普通、一般的方式,在重点位置多设立营业场所,在普通和一般位置少设立营业场所方式布局;或者两者混合设立营业场所方式布局.这些营业场所笼统称为银行营业网点.表2所示是中国主要银行网点的数量及排名.如今,随着互联网势力的扩张,众多的网点可能变成银行转型的大包袱.

2.5信用卡业务

我国传统信用卡行业收入的主要来源由利息收入、商户回佣收入、惩罚性收费收入和年费收入组成.[10]信用卡业务收入中,线下消费佣金收入因非金机构线上绕转和线下套扣而大幅缩水;而银行线上商户数量有限、无法直接向收单方收取回佣,分配比例亦被非金支付机构掌控,银行收入受到影响.在占领交易市场的同时,非金互联网支付机构利用数据挖掘开始涉足信贷融资领域,开展为小微企业、网商个人创业者提供订单贷款和小微信贷服务,银行丧失了与消费者和商户联系的主动权,在支付脱媒后再现融资脱媒.

图7 主要上市银行利息收入增速变化

图8 主要上市银行手续费及佣金收入增速变化

表2中国银行业网点排名

银行名网点数量(万个)中国邮政储蓄银行3.9中国农业银行2.34中国工商银行1.71中国建设银行1.41中国银行1.12交通银行0.2695

2.6银联业务

银联的前身由国内18家银行卡中心创立.根据财政部文件财企(2002)54号《财政部关于中国银联股份有限公司(筹)国有股权管理有关问题的批复》显示,85家法人单位共同发起设立中国银联.

银联商务主要负责线下业务,线上支付银联也有涉及,子公司银联电子支付主要就负责这一块.另外,银联商务下属子公司还有涉及网络支付、电子支付,实际上涵盖了整个支付链条.[11]

3 互联网金融对消费者决策的影响

互联网金融在对商业银行的六大业务造成冲击的同时,也对消费者决策产生了相关影响.

3.1互联网金融的使用群体分析

本调研项目以全国18-70周岁的消费者为主要调查对象.我们共发放问卷600份,实际收回530份,其中有效问卷为500份.500份问卷中89.5%的受访者年龄在25-64周岁之间,这个年龄跨度覆盖了互联网金融使用的主要人群.调查显示,使用互联网金融产品和服务的人数与未使用的人数比例接近7∶3.从年龄分布来看,使用互联网金融产品和服务的人群主要集中在年龄段在35岁以下的;从个人收入方面来看,使用互联网金融产品和服务的人群主要集中在月收入为4000元以上的;这说明年轻人和中、高收入者是使用互联网金融的主要群体.

从以上数据我们不难看出,互联网金融的使用群体特征及发展情况呈现出三方面特点:①群体规模庞大;②消费群体两级分化;③收入层次区隔明显.其中,调查样本基本情况如表3所示.

表3调查样本基本情况

人数(人)比重(%)人数合计500100.0按性别分男22545.0女27555.0按年龄分(岁)18-24357.025-3413827.735-4413026.045-5411723.455-646212.465-70183.6

3.2消费者对互联网金融的了解情况

针对“您是通过什么渠道,听说或了解互联网金融产品的”这一问题,我们通过SPSS分析进行了进一步地数据分析,如表所示,通过Pearson卡方值,考验不同渠道变项之差异性,χ2=8.810,P=0.032<0.05,已达显著水平.网络渠道对互联网金融产品传播程度渐近显著性为0.032*,可见互联网产品也与网络密不可分,网络在互联网金融产品宣传普及程度上,发挥着至关重要的作用.

表4 不同渠道对互联网金融产品传播影响程度影响差异分析

附注:*P<0.05**P<0.01

针对“在最近两年内,您是否听说过互联网金融的相关产品”这一问题,我们利用SPSS进一步分析了解互联网金融产品情况与了解度的关系,分别抽取“听说过互联网金融产品”和“听说并了解互联网金融产品”作为两组样本,通过方差齐性和Levene进行了进一步分析检验.

表5 了解不同情况属性对互联网金融产品之差异性分析

附注:*表示P<0.05,**表示P<0.01

图9 消费者对于互联网金融产品的使用情况

Levene检定用于考验两组变异数是否同质,F=1.162、P=0.282>0.05,未达显著差异,故两组变异数可视为相等,因此须看“假设变异数相等”这一列;否则即须看“不假设变异数相等”这一列.

另外,在“理财通”“钱袋子”方面,t=-2.336,P=0.020<0.05;在“京东小金库”方面,t=2.246,P=0.025<0.05,在“余额宝”方面,t=-2.160,P=0.017<0.05;都有显著差异;在“阿里小贷”“零钱包”方面,t=1.406,P=0.160>0.05,两者没有显著差异.

在“假设变异数相等”这一列,t=-2.160,P=0.031<0.05,已达显著差异,结论为:“了解情况对使用情况”有显著差异.如表5所示.

可见,虽然“阿里小贷”“零钱包”了解情况对使用情况的影响并不显著,总体来说,用户了解情况影响互联网金融产品的使用情况.

3.3消费者对互联网金融的使用情况

我们对于不使用互联网金融产品和使用互联网金融产品的这两类人群,分别分析了他们不使用/使用互联网金融产品的因素.并针对这些因素设置了主要原因、次要原因和第三考虑原因指标体系.调查表明,超过70%的消费者选择使用互联网金融产品,而且他们的用户体验表示对产品评价较高.对于为什么这样选择,便利性因素是使用互联网金融产品人群中的第一考虑因素,其次收益和成本是其第二考虑因素.

3.3.1不使用互联网金融产品人群

基于六个不同原因的不使用者情况,通过Matlab软件分别对安全性、对产品不了解、便利性、可信度、收益及成本、保密性因素进行差异性分析(见表6).

表6不会利用互联网金融产品进行操作人群分析

原因安全性对产品不了解便利性可信度收益及成本保密性F26.761117.347713.546719.74762.252220.7534

查找0.05或0.01水平下的F检验值为:F0.05(3,43)=2.84,或F0.01(3,43)=4.31,即若F>4.31,则为显著相关,否则不显著相关.

多重比较结果表明:

(1)不使用者在安全性、对产品不了解、便利性、可信度、收益及成本、保密性方面均存在差异.这基本反映了这些人群的心理特征状况,在进行消费时,总是会考虑安全性,担心自己的个人信息被泄露,由此不愿接受消费互联网金融的产品.

(2)在安全性、保密性方面差异不显著可能有以下原因:安全与保密本来就是相关性十分密切的两者,对于不使用者来说,一方的变化必定会连带着另一方的变化.

3.3.2使用互联网金融产品的人群

基于五个不同原因的使用者情况,通过Matlab软件分别对安全性、对产品不了解、便利性、可信度、保密性因素进行差异性分析(见表7).

表7使用互联网金融产品的人群分析

原因安全性家人或朋友的影响便利性可信度保密性F16.76115.319428.574620.42657.7004

多重比较结果表明,使用者在安全性、家人或朋友的影响、便利性、可信度、保密性方面均存在差异,而并不存在显著差异.这基本反映了消费人群的心理特征状况,在进行消费时,总是会考虑有利于自己的因素,如便利、快捷,基于这些动机,促使消费人群去消费.而且,人们对于消费的东西通常会养成一定的习惯,认为这样消费是安全的,安全因素便产生了.

4 结语

随着信息技术的飞速发展,金融行业发生了深刻的变革,互联网金融应运而生,同时也改变了传统模式下金融的经营方式,它从资产、负债和支付等方面对传统银行业造成了冲击,对银行的业务产生了巨大的影响,加速了金融脱媒和金融业的市场化发展,但并未改变金融的本质.[12]根据本文的研究分析,商业银行的发展方向将往以下四个方面进行:减少网点、消费推动移动化支付、金融服务垂直化、金融信用进一步人格化.同时,针对互联网金融模式对消费者群体行为决策影响的调查研究,揭示了不同群体消费者对互联网金融模式评价的差异以及相关产品使用情况的差异,便于相关互联网金融部门实行精细化管理.本文通过对互联网金融的相关影响群体的调查研究,可以为互联网金融下商业银行的转型以及构建金融消费者保护体系提供有力的理论依据.

[1]王曙光,张春霞.互联网金融发展的中国模式及其创新[J].中国农村金融,2014(2).

[2]尾葵.第三方支付平台之战:宣传各出奇招[J].黄金时代,2015(6):32-33.

[3]肖曼君,欧缘媛,李颖.我国P2P网络借贷信用风险影响因素研究——基于排序选择模型的实证分析[J].财经理论与实践,2015(1):2-6.

[4]吴鑫磊.债权让与之法律结构[D].重庆:西南政法大学,2009.

[5]云晓东.云计算的数据挖掘应用分析[J].电子制作,2014(1).

[6]刘忠燕.我国专业银行也应当重视负债管理[J].华北金融,1986(5).

[7]回振彪,于歌.互联网金融对商业银行的影响——以P2P信贷为例[J].商情,2013(32):15.

[8]王雪玲.浅谈商业银行中间业务发展对策[J].新疆金融,2006(4):39.

[9]赵昊燕.互联网金融时代商业银行生存发展策略研究[D].太原:山西财经大学,2015.

[10]刘菁.基于成本收益模型的信用卡盈利模式研究[D].青岛:中国海洋大学,2009.

[11]周薇莎,贾贇.关于银联商务网上支付业务的调查报告[J].新财经:理论版,2013(2).

[12]陈仲毅.互联网金融风险监管研究[D].昆明:云南财经大学,2015.

(责任编辑王海雷)

On Internet Financial Innovation Model and Its Influence Groups

Sun ChongMa LingTian Meimei

(School of Economics and Management, Shaoxing University, Shaoxing, Zhejiang 31200)

The emergence of the Internet financial model not only brings about great innovation space for the financial industry, but changes the existing financial ecology as well. It has a major effect on the six main business of commercial banks, including liability business, asset business, intermediary business, network services, credit card business and Union Pay business. In spite of this, it does not change the nature of finance. Naturally, the Internet financial innovation model exerts a huge impact on consumer groups’ consumption decision-making and behavior patterns..

Internet banking; commercial bank; consumer group; risk supervision

2015-10-20

孙冲(1993-),女,浙江嘉兴人,在读本科生.通讯作者:马玲(1973-),女,浙江诸暨人,副教授,主要研究方向为互联网金融、电子商务,E-mail:zjmaling@tom.com.

10.16169/j.issn.1008-293x.k.2016.08.08

F830

A

1008-293X(2016)08-0039-07