中韩自贸区建立后两国水产品贸易关系的变化趋势

2016-10-24孙峻一

孙 琛,姜 玉,孙峻一

(上海海洋大学 经济管理学院,上海 201306)

【产业经济】

中韩自贸区建立后两国水产品贸易关系的变化趋势

孙琛,姜玉,孙峻一

(上海海洋大学 经济管理学院,上海 201306)

2014年11月,中韩自贸区实质性谈判已结束,自由贸易协定的达成对渔业及相关产业的发展意义重大,尤其对两国的水产品贸易关系会产生直接的影响。根据中韩两国各类水产品的贸易互补性指数和出口竞争性指数,分析了两国水产品贸易的匹配程度,通过进一步分析两国的降税幅度、出口潜力和市场潜力,对自贸区建立后中韩水产品贸易的变化趋势进行了探讨,并提出了中国进一步开拓韩国市场、提高出口效率的具体建议。

自由贸易区;贸易关系;水产品;中国;韩国

随着中韩两国经济的发展,两国合作的领域也逐渐深入,中国已经成为韩国最大贸易伙伴国、最大出口市场和最大进口来源国,韩国已经成为中国第一大进口来源国和最重要投资来源国之一。自 2012年 5月中韩自贸区(FTA)谈判正式启动以来,2013年9月双方完成了模式谈判,确定了基本原则、总体自由化水平和未来协定涉及的范围领域,2014年11月双方结束出要价实质性谈判。与中国相比,韩国农产品(包括水产品)在世界市场上处于劣势,两国在对方的农产品进口市场中的地位也不相同,韩国对本国农产品开放态度相对谨慎。农产品谈判是中韩FTA谈判的重要内容,涉及产业关系、各类农产品(包括水产品)、关税减税模式、技术性贸易壁垒等内容[1]。因此,自由贸易协定的达成不仅对渔业及相关产业会产生一定的影响,尤其对两国的水产品贸易关系会产生直接影响。对该影响进行全面深入的分析,对于促进中国水产品贸易的健康发展具有重要的意义。

1 中国与韩国水产品贸易的规模和品种结构

1.1中国与韩国水产品贸易的规模

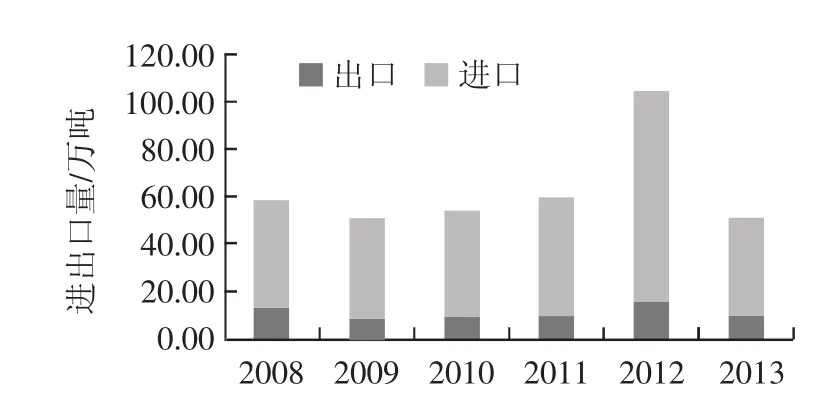

中韩两国地理位置相近,一衣带水,历史文化悠久,两国在水产品贸易方面往来频繁,韩国多年来一直是中国最大的水产品贸易伙伴之一。2012年之前,中韩水产品贸易多年呈增长趋势,2009之后,中国对韩国水产品出口数量的增长率开始低于进口数量的增长率。受经济复苏乏力和韩元贬值的影响,2013年,中韩水产品贸易总量大幅度下降,中国对韩国出口量的下降幅度大于进口量的(见图1),韩国从我国第4大出口市场滑至第6位。2013年中韩两国水产品贸易量为51.4万吨,贸易额为16.2亿美元,占中国水产品贸易总量和贸易总额的6.3%和5.6%。

图1 中国对韩国水产品进出口贸易规模Fig.1 Aquatic products import and export trade size between China and Sonth Korea

1.2中国与韩国水产品贸易的品种结构

根据《中国水产品进出口贸易年鉴》,2013年,中国与韩国水产品贸易的品种多达上百种,但有些品种贸易数量少,如鲽鱼、冻鲶鱼的鱼片、冻狗鳕鱼鱼片、鱼干及鱼卵、小虾种苗及对虾种苗等。

中国对韩国出口的水产品以贝类、软体类和冻鱼为主,其中,蛤的出口数量最大,包括活的、鲜的或冷的蛤,出口量为6.3万吨,占中国出口韩国水产品总量的15%;其次为章鱼,包括冻、干、盐腌、盐渍或熏制的章鱼,出口量为2.9万吨;冻鲭鱼的出口量也比较大,为2.7万吨。另外,冻黄鱼、冻狭鳕鱼鱼片、冻金枪鱼、冻鲣鱼、冻梭子蟹的出口量也均在万吨以上。

中国从韩国进口的水产品以软体类和藻类为主,其中,最主要是墨鱼和鱿鱼,包括冻、干、盐腌、盐渍或熏制的墨鱼和鱿鱼,进口数量为4.3万吨,占中国进口韩国水产品总量的43%;其次为盐腌海带,为1.1万吨;另外还有较大数量的冻狭鳕鱼、冻鲸鱼、冻竹荚鱼、冻鳕鱼等。

2 中国与韩国水产品贸易关系

从基本数据来看,中国和韩国的水产品贸易具有一定的互补性,竞争关系并不明显。本文借助贸易互补性指数和出口相似性指数[2]对两国的水产品贸易关系进行深入分析。

贸易互补性指数通常用TC表示,当两国之间没有贸易发生时,该指数为0;当两国之间进出口贸易完全匹配时,该指数为100,意味着两国的贸易完全互补。计算公式为:

式中:Xij是某种或某类水产品i在j国全部水产品出口中的比重;Mik是某种或某类水产品i在k国全部水产品进口中的比重。

出口相似性指数通常用XS表示,当两国的出口结构完全不同时,该指数为0;当两国出口结构完全相同时,该指数为100,意味着两国的贸易具有很强的竞争关系。计算公式为:

式中:Xij是某种或某类水产品i在j国的出口份额,Xik是某种或某类水产品i在k国的出口份额。

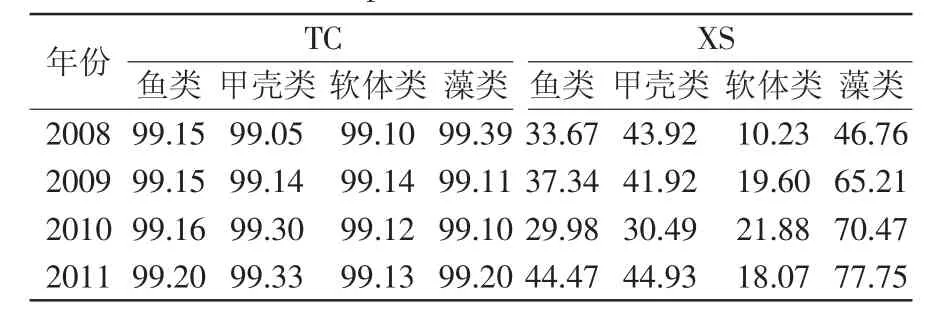

从中韩两国水产品贸易的品种结构可以看出,主要品种涉及鱼类、甲壳类、软体类和水生植物,因而运用FAO Major Groups分类下的水产品进出口数据①FAO Major Groups将水产品分为5大类,分别为:鱼类(fish),甲壳类(crustaceans),软体类(molluscs),水生植物(aquatic plant)和其他(other)。,分别计算中国和韩国该4类水产品自2008—2011年的贸易互补性指数TC和出口相似性指数XS。

鱼类历来是国际水产品贸易的主要品种,在国际水产品贸易中所占比例高达60%以上,中韩两国鱼类产品的出口规模也较大。根据具体出口品种出口量在水产品出口总量中所占的权重,中韩两国鱼类出口规模在十万吨以上的品种有19个②中国鱼类出口规模较大的品种为冻鱼片(包冻罗非鱼片)、鱼糜、冻沙丁鱼、冻鲣鱼、冻罗非鱼、制作和保存的鱼;韩国鱼类出口规模较大的品种为冻金枪鱼、冻鳕鱼、冻鲣鱼、冻鲭鱼、冻鱼片和冻鲱鱼。,这些品种的出口量在中国水产品总的出口规模中所占比例达到71.7%,在韩国水产品总的出口规模中所占比例达到77.0%。基于这些品种,计算出两国鱼类的贸易互补性指数和出口相似性指数(见表1)。

甲壳类也是国际水产品贸易的主要品种,在国际水产品贸易中所占比例在10%左右。中国是甲壳类产品的出口大国,由于养殖规模的不断扩大,虾类和贝类的出口多年位居中国水产品出口榜首。韩国甲壳类水产品的出口规模远小于中国,因此根据出口量权重,中国甲壳类选取了出口规模在百万吨以上的品种,韩国选取了出口规模在十万吨以上的品种,共计10个③中国甲壳类出口规模较大的品种为虾、蟹肉、冻蟹和小龙虾;韩国甲壳类出口规模较大的品种为虾、蟹肉、冻梭子蟹和帝王蟹。,这些品种的出口量在中国水产品总的出口规模中所占比例达到73.4%,在韩国水产品总的出口规模中所占比例达到96.7%。基于这些品种,计算出两国甲壳类的贸易互补性指数和出口相似性指数(见表1)。

软体类也是国际水产品贸易的主要品种,与甲壳类难分伯仲。中韩两国软体类的生产主要来自远洋捕捞,中国近年来远洋捕捞能力随着新建渔船的增加逐年增强。而远洋捕捞起步较早的韩国,近年来随着捕捞渔船的逐渐退出远洋捕捞规模则逐年下降。韩国软体类水产品的出口规模也远小于中国,因此根据出口量权重,中国软体类选取了出口规模在十万吨以上的品种,韩国选取了出口规模在千吨以上的品种,共计10个④中国软体类出口规模较大的品种为墨鱼、鱿鱼、蛤、章鱼和扇贝;韩国软体类出口规模较大的品种为鱿鱼、蛤、牡蛎肉和蛤肉。,这些品种的出口量在中国水产品总的出口规模中所占比例达到90.5%,在韩国水产品总的出口规模中所占比例达到85.1%。基于这些品种,计算出两国软体类的贸易互补性指数和出口相似性指数(见表1)。

藻类虽然不是国际水产品贸易的主要品种,但作为亚洲国家,受饮食习惯影响,中韩两国在藻类的生产、消费和出口方面均具有一定规模。中国藻类出口中规模较大的品种为紫菜、海藻和褐藻,占藻类出口总量的90.7%;韩国藻类出口规模较大的品种为紫菜、红藻和褐藻,占藻类出口总量的78.8%。基于上述4个品种,计算出两国藻类的贸易互补性指数和出口相似性指数(见表1)。

表1 中韩水产品贸易互补性指数和出口相似性指数Tab.1 The trade complementarity index and the export similarity index of Chinese and Korean aquatic products trade

计算结果表明,中韩两国鱼类、甲壳类、软体类和藻类水产品的贸易互补性指数TC均大于99,说明中国与韩国水产品贸易的匹配程度非常高,具有高度互补性。出口相似性指数XS则表现出分化的趋势。由表1可以看出,中国与韩国鱼类和甲壳类的出口相似性指数XS在30至45之间,软体类的指数较小,不超过22,藻类的指数较大,2010年和2011年都超过了70,2011年将近78。说明中韩两国的水产品贸易,软体类品种结构差异很大,出口竞争性很小;鱼类和甲壳类品种结构上尽管有部分相同,但出口竞争性仍较小;藻类在出口上表现出一定的竞争性,而且该竞争性具有逐渐增强的趋势,然而,毕竟藻类不是中国水产品出口的主要品种,因此在总体上对中国的水产品贸易不会产生大的影响。

3 建立FTA后中国与韩国水产品贸易的变化趋势

尽管以上分析表明中韩两国水产品贸易的匹配程度很高,但自由贸易协定达成并生效以后对中韩两国水产品贸易的影响,还取决于贸易条件的实质性优惠和两国的生产潜力和市场需求潜力。

3.1中国与韩国的水产品进口关税水平比较

在中韩自由贸易协定的中国减让单中,不同品种水产品的最惠国关税(MFN)之间存在差异,总体水平在10%左右,其中某些鱼类如鲱鱼、鳕鱼和鳀鱼的最高,为16%,甲壳类中的冻虾、冻虾仁或冻对虾的较低,在5%~8%之间。

关税是韩国农业(包括水产品)主要的贸易政策工具,但根据WTO/GTM的规定韩国若完全排除农业部门推进FTA是违反国际协议的[1]。在韩国的减让单中,涉及到水产品的关税调整品种只有13个,包括玻璃鳗、罗非鱼、梭鱼、竹荚鱼、蛤、赤魟、虱目鱼等,优惠差额(MOP)为20%,这些品种原有的MFN除了蛤以外均为40%,蛤的MFN较高为70%。因此,自由贸易协定生效后,韩国水产品的进口关税最低可调整为20%,蛤调整后的税率亦然高达50%,远远高于中国最高16%的水平,即使调整后最低的关税水平也高于中国总体水平的一倍,即自由贸易协定生效后韩国的水产品进口门槛远高于中国,这在一定程度上限制了中国向韩国出口水产品的规模。

3.2中韩两国水产品生产潜力和市场需求潜力分析

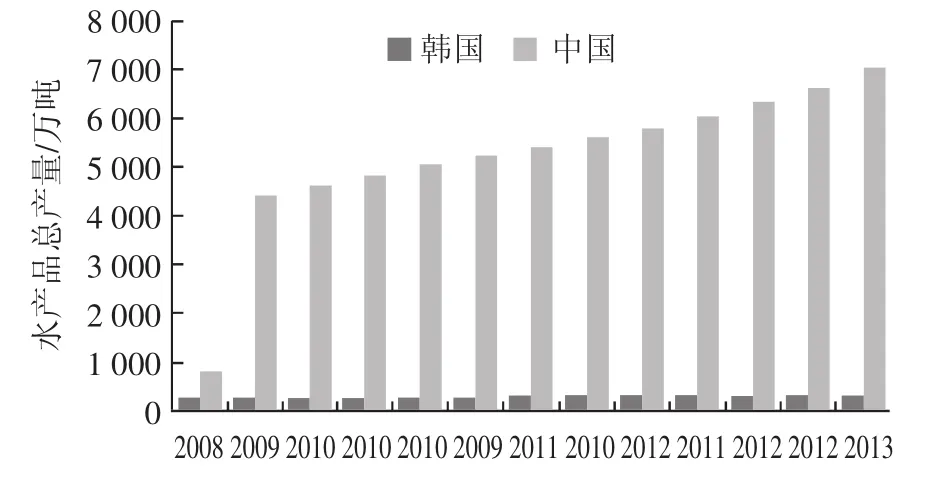

中国作为第一大水产品生产国,对世界水产品生产的贡献近40%,水产品生产多年来保持稳定增长,2011年水产品总产量为6 621.58万吨,2012年达到7 000多万吨。近年来随着国内政策的调整生产规模的增长速度虽然会放缓,但因其生产主要以养殖为主,养殖的比例大约占到70%,因此毫无疑问仍会在相当长时期内保持全球第一的位置。韩国水产品生产规模多年来较为稳定,2007年以后虽然有所增长,但受资源限制产量增长幅度并不大,产量最高的2008年也不足340万吨,2012年为320万吨(见图2)。因此,就水产品生产规模而言,韩国与中国的差距相去甚远,仅占世界水产品生产总量的2%左右。

图2 中国和韩国水产品总产量变化趋势Fig.2 The trend of total output of aquatic products of China and Sonth Korea

根据OECD提供的数据,中国的年人均水产品消费量呈逐年上升趋势,2000年为24.21千克,2014年增加至33.75千克,预计2015年达到34.08千克。韩国是传统的水产品消费大国,人均消费水平很高,尽管2008年金融危机之后人均消费水平曾一度下降,但2011年之后有所回升,2014年为58.71千克,2015年预计接近60千克(图3)。因此,中韩两国的水产品市场需求均存在可观的潜力。

图3 中国和韩国水产品人均消费水平变化趋势Fig.3 Change trend of per capita consumption of aquatic products of China and Sonth Korea

3.3FTA建立后中韩两国水产品贸易关系的变化趋势

基于中韩两国水产品贸易高度的互补性与较低的出口相似性,两国水产品贸易存在较大的增长空间;与此同时,尽管中国7 000万吨左右的水产品生产供给以及韩国稳定的市场需求都有利于中国对韩国的水产品出口,但由于韩国水产品进口的降税幅度并不大,且远远低于中国的进口关税,又会使中国对韩国水产品出口增加的空间大打折扣。对于韩国对中国的出口,尽管中国的降税幅度很大,国内市场需求也有很大的潜力,但受韩国自身水产品生产和供给能力的限制,出口的大幅度增长似乎也不现实。

从具体品种来看,在中国对韩国出口的主要品种中,涉及到关税调整的只有蛤,而且调整后的进口关税仍为50%,自由贸易协定生效后出口规模可能增加但幅度不会太大。韩国对中国出口的最主要品种是墨鱼和鱿鱼,进口关税的税率水平将降为12%,冻鳕鱼的进口关税的税率水平将降为10%,加之鱿鱼、鳕鱼也是中国进料加工的主要品种之一,因而自由贸易协定生效后韩国这些品种的出口最有可能增加。

4 政策建议

综合以上分析,尽管FTA的建立对中韩两国水产品进出口贸易具有积极的促进作用,但由于关税仅仅是影响水产品贸易的重要因素之一,还有许多比关税更加复杂的因素会从各个方面影响国家之间的贸易规模。因此,在建立FTA的同时,中国仍需要采取积极有效的措施去开拓韩国市场。

一方面,应加强行业协会层面的接触和交流,充分发挥中介组织的作用。韩国对国内水产品市场的保护,除了关税措施外,拥有完善的技术贸易壁垒体系,如水产品进口检验检疫制度、水产品认证与组织体系、进口水产品标签与证书要求等,在实际操作中各种措施频繁使用[1]。各级水产品进出口行业协会应在生产和市场等环节发挥积极的沟通协调作用,努力消除水产品贸易中的各种非关税壁垒[3],为中韩水产品贸易提供更好的服务和保障,切实享受关税下降带来的利益。

另一方面,应加大科技创新力度,提升企业管理水平,力求降低成本以提高水产品出口竞争力。中国虽然劳动力资源丰富,但近年来劳动力成本优势已日渐丧失,从2009年以来,劳动力成本的快速上升,预示着中国利用低劳动力成本优势推动出口高速增长的时代已经结束[4]。无论是捕捞和养殖企业还是加工和流通企业,都应通过科技创新和提升管理水平来降低成本,以提高水产品竞争力,提高出口效率。

此外,中国还应进一步完善进口水产品质量检测检疫体系,提高检疫水平,保证进口水产品的质量安全,以通过中韩FTA的建立为国内市场提供更多、更安全的高品质水产品。

[1]陈晓娟.中韩FTA对我国农产品贸易的影响研究[D].北京:中国农业大学,2014.

[2]谢康,李赞.货物贸易与服务贸易互补性的实证分析——兼论中美贸易不平衡的实质[J].国际贸易问题,2000,9(1):47-52.

[3]袁新华.中国虾产业比较优势和国际竞争力研究[D].南京:南京农业大学,2008.

[4]周宇.中国是否仍然拥有低劳动力成本优势[J].世界经济研究,2014,5(18):3-8.

The Trend of Aquatic Products Trade Between China and South Korea after the Establishment of China-South Korea Free Trade Area

SunChen,Jiang Yu,Sun Junyi

(College of Economics and management,Shanghai Ocean University,Shanghai 201306,China)

In November 2014,China and South Korea finished the free trade area′s substantive negotiation.The free-trade agreement is of great significance to fishery and related industry development,especially to the aquatic products trade relations between the two countries.According to the varieties of aquatic product′s trade complementary index and export competitiveness index of the two countries,the paper analyzed the matching degree between the two countries of the aquatic product trade.By analyzing the tariff reduction after FTA,the export and market potential of each country,the paper discussed the trend of aquatic products trade after FTA in detail.Based on the analysis,it put forward relevant suggestions for China in order to further explore the South Korea market and improve the export efficiency.

free trade area;trade relationship;aquatic products;China;South Korea.

F326

A

2095-1647(2016)01-0016-06

2016-02-05

中国水产学会基金项目“中国水产品贸易跟踪研究”[D-8005-14-0138].

孙琛,女,教授,主要研究方向为农业经济管理、水产品市场与政策,E-mail:chensun@shou.edu.cn。