浅议“费改税”

2016-10-21余文静

余文静

二十世纪以来,伴随我国经济的飞速发展,我国面临的生态环境问题也越来越严峻。改善生态环境,促进资源合理循环利用已经成为政府决策者、社会学家、经济学家和社会公众普遍关注的焦点。为了有效的解决这个问题,人们开始思考、探索将环境保护制度化,法律化。

基于这一背景,在我国探讨环保费税改革有非常重要的意义。环保费税改革对我国经济协调发展与环境保护具有深远的影响。

一、环境保护税与现行排污费比较

(一)排污费较环保税的法律层次较低

排污费的征收,主要由一些条例和管理办法来保证的。大部分条例都属于行政法规,是由我国国务院有关部门拟订,并经国务院批准发布的。管理办法大多都属于部分规章。

与排污费相比,环境税的优势在于:第一,环境税通过全国人大立法,在全国范围内具有普遍法律效力,更加规范;第二,环境税要通过立法机关审批,需在全国进行广泛的民意调查,再经过立法机关的审批,出台之前就已经进行了社会的大讨论,可以作为经济主体进行行为决策时考虑的一个前提,有利于发挥事前导向作用。

(二)排污费较环保税征收范围不全面

排污费虽然对征收范围划分为污水、废气、固体废物、危险废物、噪声五大类,仍存在征收范围不全面的问题,如家庭生活污水并没有列入排污费征收范围之列。其他类别的污染物征收排污费也存在这一问题,虽然2003年出台的排污费征收管理办法已经增加了污染因子数,但是仍有一些常见的污染物没有被纳入征费的范围内。

(三)排污费较环保税征收力度不够

排污费的法律依据层次较低,它的实施基本上是凭借地方行政权力施行,很难达到征收范围的标准,随意性很大。而环境税作为一种法律制度,具有强制性、无偿性和固定性的特点,它能够规范污染收费的范围,通过强制性和固定性的特别,改变关于环境保护相关收费的随意性。

(四)排污费较环保税在存在随意性

排污费的标准不够统一,由于排污费大部分都是地方性条例和管理办法,大多都是依据地方实际情况规定的,没有一个统一的标准,这样就可能影响到整个国家环境的统一性。

环保税的征收则带有明显的政府级次特征,它的设计是建立在中央和地方两个层次上进行,所以在实施的过程中,不仅可以保证不同级次政府可以侧重解决不同问题,又能保证国家环保政策的统一性。

二、国外环保税的相关经验

在环保税的问题上,我们应该对外国关于环保税的经验进行借鉴,尽管现今世界各国的制度类型不同,但是在环境税实践存在也有很多共同点,各国都根据自身的国情来确定环境税的范围和税率,并在环境税的发展过程中不断完善,力求使环境税的体系越来越完善。

(一)对征收范围划分细致科学

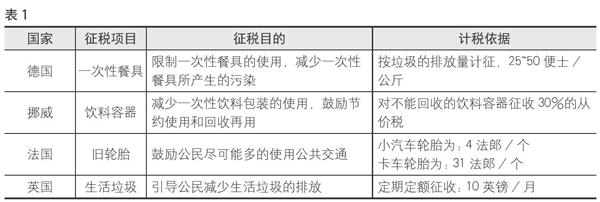

垃圾是现代城市的主要污染物之一,征收范围中仅列明固体废弃物的划分并非细致,垃圾并没有被列入排污费征收范围之列,但在国外垃圾税已成为重要的环保税种,见表1。

(二)通过税率差别和税收减免来协调税收力度和企业发展

这国外环境税的设计上,通过实行差别税率和运用税收优惠手段来协调税收征收力度和企业发展。例如德国的矿物油税,不同的用途,所适用的税率各不相同。无铅汽油比含铅汽油税率低,取暖生产用油税率又低于车辆用油等。在对待污染严重的税目,进行制定较重的税率,而在生产生活方面,则制定较轻的税率,这样以来不仅保证了对高排污行业的高处罚力度,也兼顾了人对人们生产生活中应该减少排污,节约资源的倡导,实现了社会各方面的协调发展。

三、借鉴国外经验适时在我国开征环保税

(一)借鉴国外经验开征环保税

在税收的征管模式方面,应该推行费改税政策,将原来的具有环境保护功能的收费改为具有法律效力的税收。改变排污费法律层次较低,权威性不够的困境。适时推行费改税政策能够将原有的收費制度以法律的形式确定下来,效力相比收费制度大大提高,对企业的威慑力也会更大。

(二)加大对违反环保税的处罚力度

对于环保税违法行为的处罚,其目的一方面是对环境污染者的处罚,另一方面是体现环境保护政策的价值。环保税是实现国家环境目标的政策工具。由上文我们可以看到,由于排污费处罚力度的不足,导致一些环保企业“入不敷出”,所以对于被处罚的污染者,必须设定严重的处罚程序和标准,防止污染取得利润高于罚款情况的出现。

(三)结合本国国情制定环保税改变排污费随意性现状

针对本国的国情,制定符合我国国情的政策,使全国资源在一个宏观经济的大背景下,对重要的能源制定统一的环保税收标准,对人们在生活生产中因地制宜产生的问题,则由各级地方人大代表依据各地环境的不同,因地制宜,提出相关的环保税收制度方案,保证人民生活不受各种排污行为的影响,这样便能有效的改善排污费因各种地方性产生的随意性。

四、结语

我国对环境保护税研究和起步虽然较晚,但在深入研究和借鉴国外先进经验的基础上,我国应适时推出环保税费制度的改革,以利我国经济与环境健康协调发展。

(作者单位:武昌工学院)