标准量化管理,科学控制成本

2016-10-21熊柯

熊柯

自来水成本公开,已引起社会各界对自来水经营的广泛关注,公开的成本需接受社会的严格监督,企业的成本管理工作被提到前所未有的高度,在企业管理中也扮演着越来越重要的角色。供水企业需要强化经营管理意识,“炼好内功”,不断挖掘经营潜力,通过科学的经营策略及有效的成本控制措施,提高企业经营效益。但传统的成本管理方法、手段已无法适应将来企业成本管理的要求,因此迫切需要更新成本管理观念,改进成本管理方法,用先进的理论指导企业的成本管理实践。

一、企业成本控制的瓶颈

全面预算管理中的成本控制被视为关系企业生存和发展的重大问题。而预算体系中,财务预算指标体现了预算管理及执行的有效性,指标的完成与否乃成本控制中的一个关键性环节。但预算指标如何科学的制定,成本控制怎样与生产实际相结合等方面的问题,又是预算管理遇到的难点,在近几年的工作中,总结了以下方面的问题:

(一)成本指标的制定不能与生产经营有机结合

传统的预算管理模式为:预算执行单位编制、上报指标,管理部门履行审核职责,公司下达指标,执行预算、预算分析和考核。由于在其过程中,预算管理部门大多依靠历史成本及经验判断来制定和控制预算,难以掌握众多预算单位的生产、管理的实际情况,与预算执行者之间存在着信息不对称,造成指标的制定依据不够充分,不能完全与执行预算单位的实际生产经营状况紧密衔接。

(二)成本指标缺乏专业标准依据

成本指标的制定几乎涵盖了企业各条专业线的工作职能,制定过程必须依靠专业标准进行判断。但许多企业缺乏一套衡量成本标准的专业流程指引,使部分指标的核定只能依靠编制部门与预算单位间的博弈产生,这样容易影响指标制定的标准统一性和专业性,削弱了预算单位对指标的执行力。

(三)成本转化为经济效益的关联度不足

在预算编制过程中,成本指标没有体现出与经济效益的关联性,该项成本的发生是否有必要,能否为公司带来经济效益,经济业务的投入产出能否量化,成本与收益是否平衡,没有统一的执行标准,造成预算指标执行的盲目性。

(四)缺乏标准化的成本分析、评估和考核机制

对预算完成的执行分析时,由于缺乏生产和成本的标准,往往只能依靠完成的数据结合简单定性分析,难以将预算执行和生产过程结合起来,深入问题的实质进行分析,动态控制。同样在评估和考核时,面对出现需要剔除成本或超预算完成的情况,很难做出客观的判断。

二、建立标准化成本管理体系的必要性

(一)标准化成本管理是预算管理工作不断深化的需要

由于传统的成本指标核定方法较为单一,只考虑历史水平和当年效益目标来确定,对具体的支出缺乏统一的定量标准,对成本动因和成本结构把握不清。而标准成本管理的重要内容是制定统一的成本费用定额,成本费用定额是全面预算编制的重要依据,有利于提高预算编制的科学性、合理性、公平性,是加强预算执行控制、有效开展评价分析的重要标准和依据。

(二)标准化成本管理能提高预算工作效率,使指标更加专业化,更能显现企业的生产经营能力

制定出科学的标准化成本可以提高预算编制、审核、分析、考核流程的工作效率,使预算工作能更加有序开展。专业化的标准生产流程和标准成本指标的设计,通过与同行业进行比较,找准存在的差距,有利于改善生产,促进经营效益。

(三)建立标准化生产流程是标准成本控制的基础,更是进一步加强生产全过程监控和精细化管理的需要

建立标准化生产流程为基础的标准成本管理,将标准化的生产作为全过程监控和精细化管理工作的标杆,指导日常工作的开展。逐步形成以生产为单元的预算、核算、考核管理机制,使绩效评价能有依可循,责任才能落实到位。

三、供水企业标准化成本体系的构建与运用

供水企业可从建立作业标准化系统,重塑生产标准化流程入手,将标准化生产与标准成本结合起来,相应完善预算指标制定,成本分析与控制,绩效评估与考核。构建一整套标准化成本体系。

(一)建立标准化生产体系的步骤

制定标准化成本,必须建立企业的标准化生产经营体系。首先在实现安全供水,保障服务的基础上,以提高生产效率为目的,理顺生产工艺流程,减少其中繁冗的步骤,通过对生产每一个环节的标准化设计,力求实现统一、高效的生产流程。

其次,在标准化的生产流程中由专业部室制定出合理的标准成本参数,根据参数可直接制定各项标准成本预算指标。各项参数可随经济环境和标准生产体系的变化而调整,实现成本预算与生产经营的联动。

再次,各预算单位将预算指标进行精细化分解,建立标准成本控制责任人制度,将标准化生产结合标准成本进行同步管控,对预算周期内的生产经营与预算指标进行动态分析,及时修正生产流程中的异常情况,同步滚动调整本单位的内控预算,达到完成年度预算指标的目的。

最后,建立标准成本控制绩效评价机制,对标准化生产工作和标准成本控制完成的效果进行全面客观的评价。

(二)各项标准成本的具体应用

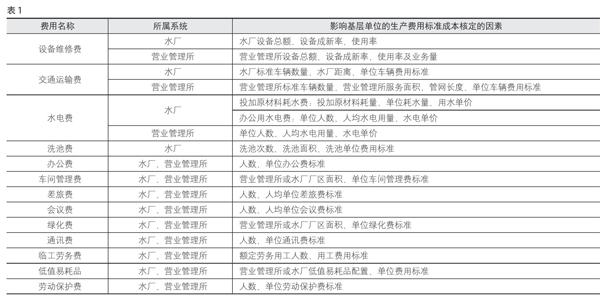

1.实现日常生产性费用的标准化是第一步

日常性的生产费用预算指标可以根据成本的属性按照标准生产作业下的资源配置乘以相关标准系数确定,以下列举一些影响基层单位的生产费用标准成本核定的因素以供探讨:(见表1)

2.变动成本标准化是未来的变动成本控制管理的方向

原材料和动力成本是自来水生产的主要成本,在确保供水水质和安全调度的前提下,有效地控制变动成本极为重要。其中动力成本可利用供水量、出厂水压力、用电设备功率等指标设置出标准动力成本;而对于供水企业来说,净水原材料成本受原水水质和生产工艺等多重因素的影响,难以简单地建立起统一的生产标准化体系,但随着未来企业制水工艺的不断更新和自动化程度的提高,也能够根据原水水质指标、供水量制定相应的原材料投加量标准,以标准化成本的思路对变动成本进行科学控制,将生产与成本控制有机结合。

(三)加强标准化成本控制须进一步提高信息化手段

标准化成本控制的实施必须以提高信息化管理为保障。可以通过生产和预算信息化管理系统的运用,将大量标准化设置和相关参数集成于软件管理平台,更加快速地采集数据,精确分析,全面提升生产全过程标准化和成本控制的效率。

水价成本公开,是水价调整机制的重大改革,也是社会对供水企业经营管理工作的监督。除了积极应对公开成本带来的冲击,公司还须紧紧围绕“抓生产、控成本、促效益”的发展思路,“站在终点看问题”的意识和确立全新的科学经营管理模式的决心,向更高的目标迈进。现阶段,大多数供水企业已经实行了全面预算管理,成本控制的水平也比过去有了大幅的提升,但过去的管理方式已不能满足新的要求,标准成本管理体系的建设,将能实现经营管理从事后分析到过程预控的转变,增强了经营指导生产的主动性,使经营预算从统计分析向科学计算的转变,能提高供水企业预算的精确性和管理效率,是突破瓶颈,創新管理的有效途径。

(作者单位:广州市自来水公司)