最优债务水平决策

——一个基于主观债务成本的模型

2016-10-19三亚学院财经学院刘翔宇

三亚学院财经学院 刘翔宇

最优债务水平决策

——一个基于主观债务成本的模型

三亚学院财经学院刘翔宇

本文在继承权衡理论思想的基础上,引入主观债务成本,界定债务成本是企业愿意为避免因负债引起的破产可能而支付的最高成本,将股东保有企业的主观意愿纳入最优债务水平的定量分析中;模型显示债务成本存在阈值,负债超过阈值,债务成本迅速增加,在边际条件得到满足的债务水平,债务的净收益最大,该债务水平即为最优债务水平,超过最优债务水平,债务的成本迅速耗尽债务的利益。

资本结构MM理论权衡理论主观债务成本

一、引言

资本结构一直是财务学领域最具活力的话题,财务学者长久以来试图厘清企业资本来源及其结构对自身价值的影响,学术研究和财务实践共同推动资本结构理论日趋丰满,其研究边界不断扩大。具体而言,寻求更有效地解释现实资本结构的主要因素是资本结构研究的主线(叶凡、刘峰,2015)。自Modigliani and Miller(1958)之后,经济学分析方法——比如静态分析、边际分析,以及数学工具取代了传统的对资本结构的经验分析。Modigliani and Miller(1958)在严格乃至脱离实际的假设基础上,经过严谨的推理,证明了资本结构不重要。此后,学者逐渐放松MM理论的假设,加入现实因素,得出债务具有税盾利益、债务引致破产成本以及权衡理论等一系列结论。

如果说Modigliani and Miller(1958)开启了现代资本结构理论的时代,那么Jensen and Meckling(1976)将资本结构研究引入新阶段,其对财务学的贡献是将财务研究直接指向那些能够影响企业决策的管理层,并同时假定这些管理层都是聪明、自利的经济人(叶凡、刘峰,2015)。将资本结构视为企业边界内外不同利益群体的自利行为及其交互作用的结果是这一阶段的资本结构研究的特征。该阶段资本结构研究主要内容有动机、激励、代理成本、契约、控制权、行为金融等。此后资本结构研究边界进一步拓宽,将制度纳入研究范畴,肇始于LaPorta etal.(1997、1998)。La Porta etal.以法律为解释变量,建立起的逻辑主线是:法律对投资者权利保护的程度不同,影响了投资者通过各类金融市场提供资金的意愿(如在法律保护较好时,外部投资者的利益不容易受到侵害,更愿意提供资金),这在宏观层面上将影响金融市场发展水平,在微观层面上则影响企业的资本成本、融资偏好、资本结构。

资本结构理论兼容并蓄,日益成为收录企业资本结构影响因素的百科全书——资本结构研究越来越定性化了。尽管实证研究可以检验诸如自由现金流量和资本结构之间的关系,法律、法律执行质量等与资本结构之间的关系,甚至文化因素与不同国家(地区)金融体系的差异之间的关系,然而,是否存在最优债务水平(资本结构)以及(如果存在最优债务水平)如何定量分析的问题,自20世纪70年代中期学术界所形成的关于资本结构理论的一般观点之后,被学者放在次要位置。本文的研究是资本结构的定量分析,在继承权衡理论思想的基础上,试图构建最优债务水平模型,模型依赖于对债务的收益和成本的界定及量化。

二、最优债务水平模型构建

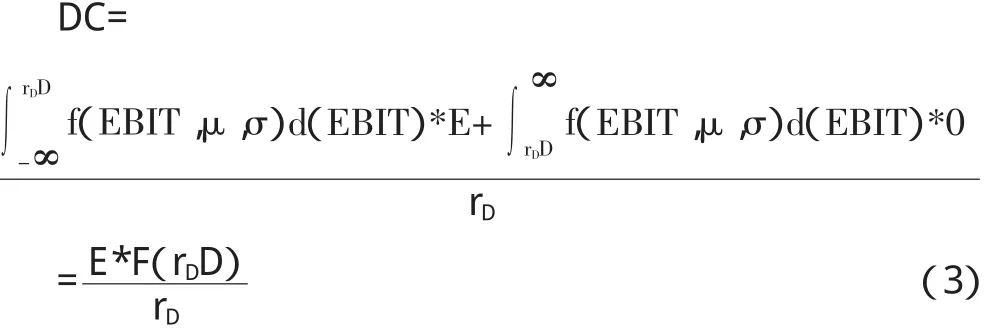

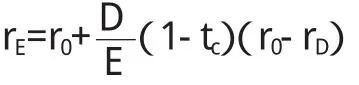

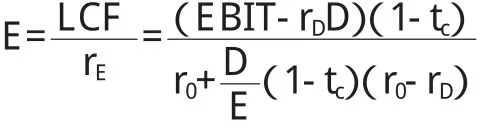

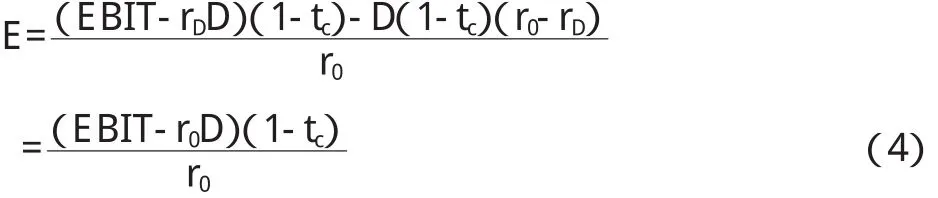

首先明确模型所需符号及其定义域。EBIT表示息税前收益,EBIT>0;f(EBIT)为息税前收益的密度函数;F(EBIT)为息税前收益的分布函数;Φ0为标准正态分布的分布函数;D为债务水平,D>0;E为权益市场价值,E≥0;rD为债务利率,0 为了构建最优债务水平模型,本文建立如下假设: i.EBIT服从N-(μ,σ),μ>0; ii.企业动态调整其债务水平至最优,调整无成本,且债务利率恒为rD; iii.(政府)对利息收入和现金股利收入不课税。 构建最优债务水平模型,首先要建立债务收益函数及债务成本函数。毫无疑问,债务是成本较低(与权益相比)的资本。然而,由于债务资本和权益资本之间存在替代关系,债务资本的低成本属性不能作为企业负债的收益,否则,企业应该百分之百负债;降低权益代理成本也并不是负债的结果,无论企业发行债务与否,委托代理问题普遍存在于公司制企业中,降低权益代理成本的方法主要是激励(使管理层和股东利益兼容)和威胁(管理层失去管理权),而不是发行债务;传递关于企业价值的信号也不能被视为债务的收益,因为,如果资本市场是有效的,企业投资活动的信息先于企业融资活动的信息传递企业盈利能力变化的信号,发行债务后股价上升是投资者对债务的节税效用的认可,而新发行的债务一定是企业能承担的债务,即rD*ΔD≤ΔEBIT。如果资本市场非有效,企业利用债务信号愚弄投资者(发行了不能承担的债务,即rD*ΔD>ΔEBIT),则股价上升只是暂时的,企业价值终究回归到应有的水平——由于发行了不能承担的债务,企业价值将低于发行债务前的水平。 由于利息税前支付,债务具有税盾效应,增加了(相对于无债务企业)股东的税后现金流量,因此负债增加了企业的价值(相对于全权益公司)。可以认为,债务的收益是税盾的现值,折现率是债务的利率rD,由于企业动态调整其债务水平(假设ii),因此企业的税盾为永续年金。故: 权衡理论将破产成本视为典型的负债成本,然而,破产成本从一开始就不是一个定义严格、观点统一、分类明确的债务成本概念。“它更像是一个内容庞杂、见解各异、花样百出的大杂烩,不但包括与企业破产过程有关的各类成本,而且还塞进了许多诸如清偿成本、重组成本以及财务困境成本等概念”(沈艺峰,1999)。为了解决破产成本难于界定及计量的问题,本文引入主观债务成本概念,定义其为企业愿意为避免因负债引起的破产可能而支付的最高成本。 主观债务成本=∑i状态i下破产的概率*状态i下企业为避免破产愿意支付的最高成本(2) 其中,i=0表示企业有利息支付能力,i=1表示企业无利息支付能力。 很显然,在永续债务的假设下,破产的触发事件是企业不能支付利息,即rD*D>EBIT。在这种状态下,企业为了避免破产愿意支付的最大成本是企业的权益市场价值E,因为破产意味着股东失去了企业;当rD*D≤EBIT,企业破产可能没有被触发,自然没有和破产相关的成本。 将主观债务成本的现值视为债务的成本,折现率为债务利率rD。 根据MM(1963), 利用权益现金流量法, 从而有: 由(3)、(4)可得: 显而易见,债务净收益=债务收益-债务成本, 其中,DC、DR、DRR、MDR、MDC、MDRR、MD.C均为D的函数,EBIT、rD、r0、tc、μ、σ为参数。 最优债务水平满足以下3个条件:(1)0 条件(1)、(2)、(3)均满足,最优债务水平存在且唯一。 假设某企业息税前收益服从N-(1000万元,75万元),rD=5%,r0=10%,tc=40%,最近一个经营周期实现1200万元的息税前利润,该企业适用40%的公司所得税。 图1显示了债务收益、债务成本以及债务净收益随债务水平的变化趋势。 图1 DR、DC及DRR 图2展示了边际债务收益、边际债务成本以及边际债务净收益随债务水平的变化趋势,并且指出最优债务水平存在及其条件。 图2 MDR、MDC、MDRR及D* 根据边际条件(3),利用该例的参数计算可得,最优债务水平为16098万元,最优债务水平下债务净收益为6219万元,必须指出,债务净收益是债务带来的净现金流量的现值,而不是一个经营周期的来自债务的净收益。 本文构建的基于主观债务成本的最优债务水平模型包含两个主要因素:一是债务的利益——债务的税盾现值,二是债务的成本——主观债务成本的现值。笔者认为,债务的成本是对权衡理论的创新,界定债务成本是企业愿意为避免因负债引起的破产可能而支付的最高成本,体现了股东保有企业的主观意愿。股东作为企业的所有者,破产意味着他们失去了企业,因此,股东为了避免破产而支付的最高成本是企业权益市场价值(在企业有利息支付能力和无利息支付能力两种状态下)的期望值。需要指出的是,破产是和负债相关的可能结果,企业为了避免破产支付成本。本文的研究区别于破产成本的传统研究之处在于,破产成本主义聚焦债务成本的经验研究,使破产成本缺乏最优债务水平定量分析的适应性;而主观债务成本是一个预测量,正是主观债务成本的可测性赋予了确定最优债务水平的技术基础。 基于主观债务成本的最优债务水平模型显示债务成本存在阈值,负债超过阈值,债务的成本迅速增加,在边际条件得到满足的债务水平,债务的净收益最大,即为最优债务水平,超过最优债务水平,债务的成本迅速耗尽债务的利益。本文只是最优债务水平定量分析的一个初步研究,一方面,模型的动态性还有待考虑和证明,另一方面,模型的实证检验是未来研究的主要任务,本文的模型为资本结构研究提供了一个新思路。 [1]叶凡、刘峰:《方法·人·制度——资本结构理论发展与演变》,《会计与经济研究》2015年第1期。 [2]沈艺峰:《资本结构理论史》,经济科学出版社1999年版。 [3]Modigliani,F.,and,M.,Miller.The Cost of Capital,Corporation Finance and the Theory of Investment.American Economic Review,1958,48. [4]Jensen,M.,C.,and,W.,H.,Meckling.Theory of the Firm:ManagerialBehavior,Agency Costs and Capital Structure.Journal of Financial Economics,1976,3. [5]La,Porta,R.,F.,Lopez,DeSilanes,A.,Shleifer,and,R.,M.,Vishny.LegalDeterminantsofExternal Finance.Journal of Finance,1997,52(3). [6]La,Porta,R.,F.,Lopez,DeSilanes,A.,Shleifer,and,R.,M.,Vishny.LawandFinance.Journal of Political E-conomy,1998,106. [7]Modigliani,F.,and,M.,Miller.CorporateIncome Taxes and the Cost of Capital:A correction.American Economic Review,1963,53. (编辑朱珊珊)

三、最优债务水平模型的应用

四、结论