高管增持对上市公司股价影响的实证研究

——以创业板为例

2016-10-09张海霞

张海霞

(中山大学 岭南学院,广东 广州 510275)

高管增持对上市公司股价影响的实证研究

——以创业板为例

张海霞

(中山大学 岭南学院,广东 广州 510275)

本文以创业板公司为例,以事件研究法来研究上市公司高管增持对股价波动的影响。实证结果表明,高管增持向市场传递了利好的信号,在增持公告发布前后的较短时间内,公司股价将明显上涨,同时在较长时间内也能够维持积极的价格效应。

高管增持;增持行为;事件研究法;超额收益;创业板

上市公司高管因为直接参与公司的经营管理,对其所在公司当前的经营状况、未来的发展战略以及公司的内在价值都有着较为深刻的认识和理解。与其他普通投资者相比,上市公司高管是公司内部信息的知情者,能对公司的实际内在价值做出合理的判断和估计,进而在资本市场中能做出理性的投资行为。

创业板是多层次资本市场的重要组成部分,在企业直接融资中发挥着越来越大的作用,创业板市场相对主板进入门槛较低,上市公司的规模相对不大,股价更容易受到公告信息的影响。另外,创业板上市公司大多是民营企业,高管增持动机更倾向于通过增持自家公司股票来分享公司未来的发展,本文以创业板上市公司为例研究高管增持对上市公司股价的影响。

深入研究高管增持行为,分析该事件对股价波动的影响,有利于帮助投资者完善投资策略,更好的进行投资决策;也有利于高管明确自身资本运作对公司股价的影响;还可为监管机构制定相关政策提供一定的启示。

一、高管增持行为界定及样本选取

高管是高级管理人员的简称,主要是指公司管理层中担任重要职务、负责公司经营管理、掌握公司重要信息的人员。根据《公司法》的规定,主要包括经理、副经理、财务负责人,上市公司董事会秘书和公司章程规定的其他人员。本文将上市公司的高管界定为公司的董事会、监事会成员、经理、副经理、财务负责人。高管增持自家股票的动机主要包括公司股价被低估、稳定公司股价、提高投资者信心、看好公司未来发展和加强控制权。

创业板于2009年10月23日正式推出,深交所于2010年6月之后正式发布创业板指数,考虑到事件研究法所需的参数估计的时间窗口长度,同时因2015年6月份之后证券市场剧烈波动,高管增持受当时政策的影响较大。本文选取2012年1月1日至2015年5月31日期间所有创业板上市公司股票的高管增持事件作为初始样本,在此基础上做如下处理进而得到最终的样本。

第一,高管增持股票的金额很少,并且高管不是真正的控制层和决策层的,不计入样本。

第二,对同一公司在同一增持计划下的多次增持,仅取第一次增持事件计入样本。

第三,在事件发生日(公告日)前后长时间停牌或产生对股价有重大影响的事件的,不计入样本。

第四,ST股票不计入样本。

第五,有足够的交易数据,满足本文事件研究法所需的窗口期。采用Wind数据库作为数据源,经过上述筛选,最终得到高管增持事件样本67个。其中,2012年增持家数16家,2013年增持家数18家,2014年增持家数为23家,2015年1月至5月增持家数为10家。从不同年份的增持家数看,各年份之间差异不大,其中2014年增持家数相对较多。

二、模型构建

事件研究法(event study)由Ball&Brown(1968)及Famaetal(1969)开创,其原理是根据研究目的选择某一特定事件,研究事件发生前后样本股票收益率的变化,进而解释特定事件对样本股票价格变化与收益率的影响,主要被用于检验事件发生前后价格变化或者价格对披露信息的反应程度。

本文将创业板上市公司高管增持的公告作为一个事件,采用事件研究法进行研究分析。如果高管增持向市场传递了利好的信号,则在增持公告发布时候公司股价将上涨,反之,股价将下跌。用事件研究法分析高管增持第一步是确定事件日,本文将上市公司高管增持公告日定为事件日;第二步是计算异常收益率,异常收益率指的是事件窗口期股票的实际收益率和正常收益率之差,公式如下:

ARi,t=Ki,t-Ri,t

其中:ARi,t为股票i在观察日t的异常收益率;Ki,t为股票i在观察日t的实际对数收益率;Ri,t为股票i在观察日t的正常对数收益率。

计算实际对数收益率使用如下公式:

Ki,t=lnPi,t-lnPi,t-1

其中:Pi,t为股票i在观察日t的收盘价,Pi,t-1为股票i在观察日t-1的收盘价。

正常对数收益率用市场价格模型法计算,通过个股收益率和创业板指数的回归分析计算,公式如下:

Ri,t=αi+βiRm,t+εi

其中:Rm,t为创业板指数的对数收益率。

第三步是根据计算出的单个股票的异常收益率,计算所有样本股票的异常收益率的算术平均数,得到所有样本股票在观察日t的平均异常收益率AARt,进而求整个观察期内异常收益率之和,得到累计平均异常收益率CARt。同时要对统计结果进行显著性检验,检验统计量是否显著异于0,对应的零假设是平均异常收益率和累计异常收益率均为0。本文采用t检验来检验统计量的显著性。

三、实证分析

应用事件研究法的模型,本文将增持事件公告日定为T=0的时间,事件日前120日到前20日为“估计窗”([T-120,T-20]),用于参数估计以计算正常对数收益率。考虑到存在事件信息提前泄露的可能,以及增持事件对股价影响的持续时间长短,本文选取[-10,10]作为事件窗进行分析。

根据上述模型及参数设定,通过Matlab语言编程,计算得到时间窗[-20,20]内各天的平均异常收益率AARt和对应的累计平均异常收益率CARt的结果如下:

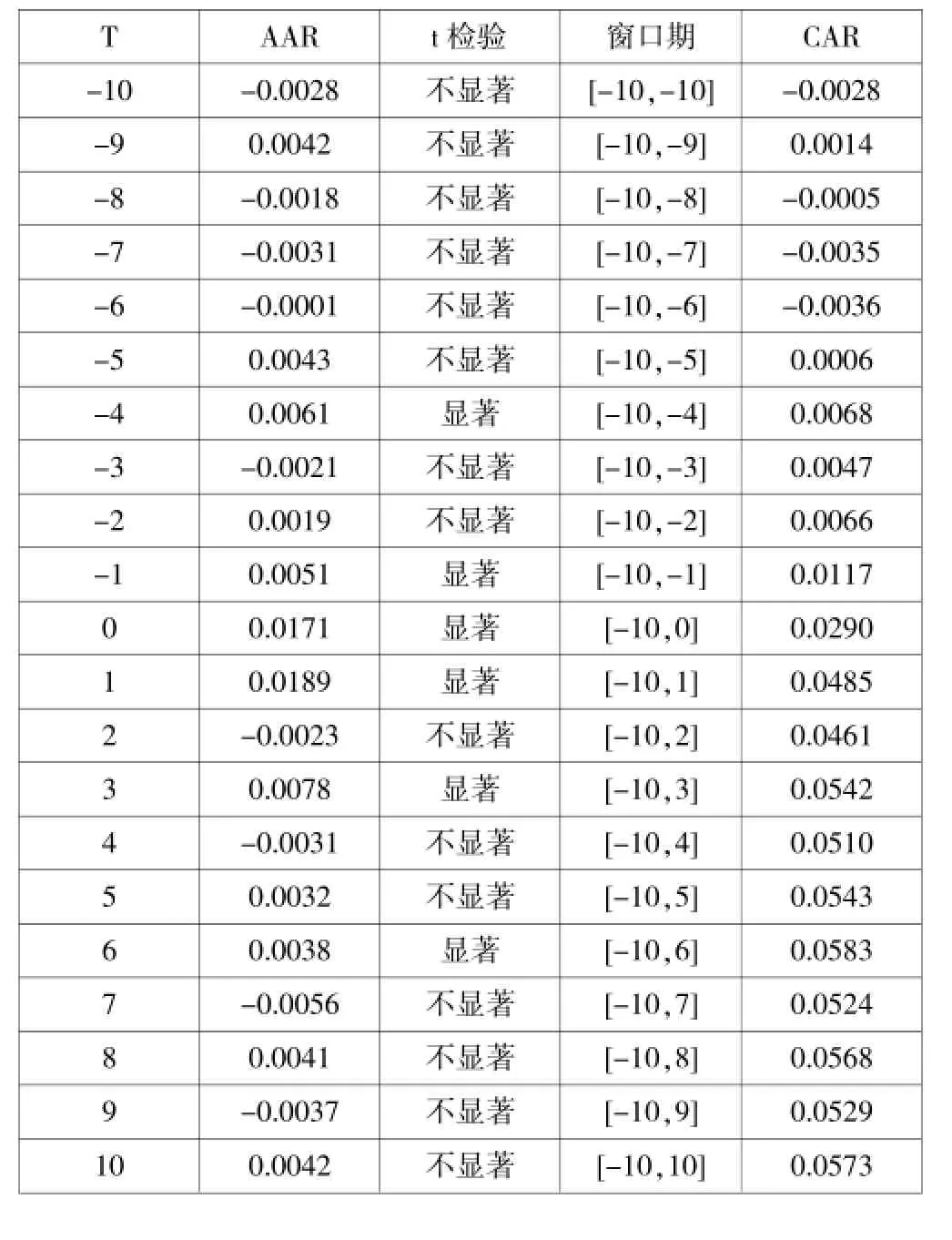

表1 高管增持样本[-10,10]窗口期AAR、CAR统计表

表1数据显示,在5%的显著水平下,平均异常收益率在第-4、-1、0、1、3、6天拒绝原假设,说明这6天的结果是显著的。在事件日前后,平均异常收益率为正值,且结果显著,说明在一个较短的时间内,高管增持事件对公司股价有明显的正效应。

图1显示,在事件日前阶段,累计平均异常收益率呈现窄幅波动,在事件日前一日、当日和后一日,累计平均异常收益率有了较明显的上涨,分别为0.51%、1.71%、1.89%,之后又呈现窄幅波动的状态,但累计平均异常收益率一直维持正值。

图1 高管增持样本[-10,10]窗口期AAR、CAR走势图

四、结论及建议

本文以2012年1月1日至2015年5月31日期间创业板上市公司股票的高管增持事件为例,运用事件研究法对高管增持事件进行了实证研究。研究表明,高管增持向市场传递了利好的信号,在增持公告发布前后的较短时间内,公司股价将明显上涨,同时在较长时间内能够维持积极的价格效应。

根据实证结论,本文建议,二级市场的投资者可以跟踪高管增持行为,在增持公告日增加对应股票的仓位,在短期可以获取超额收益。

上市公司高管与中小投资者相比,对于公司内部经营情况更为了解,也有机会接触一些内部信息,具备信息优势,监管机构应加强创业板公司信息披露的及时性和规范性,保护中小投资者的利益。

[1]王建文、葛磊:上市公司大股东增持与公司业绩的实证研究[J].合肥工业大学学报(社会科学版),2012(1).

[2]闻岳春、李峻屹:创业板大股东和高管增持的市场效应研究[J].金融理论与实践,2016(5).

[3]Robert Comment,Gregg Jarrell.Measuring Abnormal Performance:Do Stock Overreact?[J].Journal of Financial Economics,1991(31).

[4]Grullon,Michaely.The Information Content of Share Repurchase Programs[J].Journal of Finance,2004(52).

(责任编辑:徐悦)