中美一流大学教育基金会的比较与借鉴*

2016-09-23赵文华

苏 洋 赵文华

中美一流大学教育基金会的比较与借鉴*

苏洋赵文华

美国一流大学教育基金会运作的成功经验为我国建设世界一流大学提供了新思路,即通过发展大学教育基金会,建立多元化高等教育经费筹措体制。本研究选取ARWU(2013)排名前100位且捐赠资产规模前5位的美国公立大学5所、美国私立大学5所,以及国内大学捐赠资产排名前5位的5所一流大学作为研究样本,通过比较中国与美国一流公、私立大学教育基金会在资产规模、组织结构、筹资机制、投资策略与收益等方面的差异,为我国大学教育基金会的发展提供有益的启发和借鉴。

大学教育基金会;一流大学;中国;美国

大学教育基金会是指由大学依法成立的,通过募集资金、项目管理、资金运作,实现资金增值和保值,服务大学教学、科研和设施建设的非营利组织。[1]

美国一流大学基金会规模庞大、管理成熟,筹集到的巨额捐赠资金不仅满足了大学发展需要,更增强了大学的自主性,保障了大学的学术自由,对现代大学制度的建立产生了重要作用。我国大学教育基金会起步晚、规模小,管理水平亟待提高。为了促进我国大学教育基金会的发展,建立多元化高等教育经费筹措体制,本文以2013年世界大学学术排名(ARWU)和美国高校商务官协会(NACUBO)公布的2013年美国大学捐赠基金资产总额排名为依据,选取ARWU排名前100位且捐赠资产规模前5位的美国公立大学5所、美国私立大学5所,以及国内大学捐赠资产排名前5位的5所一流大学作为研究样本,通过比较中国与美国一流公、私立大学教育基金会在资产规模、组织结构、筹资机制、投资策略与收益等方面的差异,为我国大学教育基金会的发展提供有益的启发和借鉴。

一、中美大学教育基金会发展概况

美国大学教育基金会产生和发展与其社会的文化传统和时代背景有着紧密的联系。美国私立大学基金会,也称大学捐赠基金会(Endowment fund),以各种形式的捐赠为基础,经过长期积累,逐步发展起来。耶鲁大学于1890年建立了第一个校友基金会,专门接受和管理校友的捐赠。随后,哈佛大学、斯坦福大学、普林斯顿大学等相继成立了大学教育基金会。然而这种基金会模式并未立刻引起公立大学的仿效。主要原因在于美国公私立大学经费来源渠道不同,公立大学主要以政府拨款为主,私立大学则依赖于社会捐赠。在20世纪60年代,美国州政府提供给公立大学的资金占学校营运预算的80%,私立大学获得拨款的资金则不足20%。70年代初,由于受越南战争以及里根政府不干预政策的影响,政府下拨至大学的经费逐年减少。在这样的条件下,公立大学发起了第一次主要的筹款运动。自此之后,公立高等教育的筹款按指数增长。1977年,公立大学获得的捐赠占私人对高等教育总捐赠的25%,1987占到34%,1997年攀升至42%,2007年达到46%。[2]实际上,像私立大学一样,公立大学也越来越依赖慈善资源为学校提供设施。

我国大学教育基金会的发展起步较晚,20世纪80年代初,一些爱国华侨、港澳同胞以基金的形式捐资于我国教育事业发展,如邵逸夫教育基金、霍英东教育基金等。为了吸引更多的投资,拓宽办学经费来源,我国一些大学开始重视社会捐赠在高校成本分担中的作用。1994年,清华大学成立教育基金会,成为国内最早在大陆正式注册成立的大学教育基金会。随后,北京大学、浙江大学、上海交通大学等教育基金会相继建立。截至2013年12月,我国已有405所大学成立基金会,净资产总额达到158亿元,规模占非公募基金会总量的45.8%[3],但捐赠收入占大学办学经费的比重仍较小,2013年我国普通高等学校社会捐赠收入仅占办学经费的0.06%[4]。相比之下,美国公立大学(包括二年制大学)的社会捐赠约占学校经费的4%[5],美国私立大学的捐赠收入约占学校总收入的14%[6],一流私立大学甚至高达50%以上。我国要想建设一批世界一流大学,除了依靠政府拨款、收取学费外,还应该重视大学教育基金会的作用,多渠道筹集资金。

二、中美一流大学教育基金会的比较分析

(一)资产规模

由于社会捐赠环境、税收政策、投资策略等方面的不同,中国与美国的大学教育基金会在资产规模上差距较大(见表1)。5所美国一流私立大学基金会2013年净资产均超过100亿美元,哈佛大学基金会以323亿美元位居榜首。哈佛大学、耶鲁大学、斯坦福大学、普林斯顿大学、麻省理工学院2013的捐赠收入分别占总收入的35.7%、35%、22.5%、16.4%、16%。①5所美国一流公立大学基金会2013年净资产均分布于10~90亿美元之间,在过去10年有了大幅度的增长。密西根大学教育基金会净资产从2003年的34.64亿美元,增加到2013年的83.8亿美元,资产规模在公立大学中排名第一,在全美大学中排名第九。[7]2013年密西根大学、俄亥俄州立大学、北卡罗来纳大学教堂山分校、华盛顿大学、加州大学伯克利分校捐赠收入对总收入的贡献分别是5%、4%、3.9%、4.7%、6.5%。②我国大学教育基金会2013年净资产总量达158亿元,清华大学、北京大学、浙江大学、南京大学、上海交通大学的基金会净资产规模名列大陆基金会前5位。清华大学教育基金会2013年净资产达32.2亿元,蝉联大陆高校基金会规模排名的榜首。

从资产规模来看,美国一流私立大学教育基金会资产总额最高,其次是美国公立大学教育基金会。相比之下,我国一流大学资金规模仍较小,捐赠收入尚未成为大学收入的重要组成部分。中美两国社会捐赠环境、投资收益率等是造成资产规模差距的主要原因。首先,美国基督教所提倡的慈善观念影响深远,捐资助学已经成为美国高等教育的重要特色,校友、个人、企业和社会团体对大学进行捐赠的现象司空见惯。其次,管理资产规模与投资收益成正相关,即资产规模越大,收益就越高。哈佛大学、耶鲁大学自1980年以来就一直是全美高校中基金会规模最大的,其投资收益率在1980-2010年高达10.2%,大约是基金会资产规模较小的大学的两倍。所谓“富者更富”,美国一流私立大学与其他大学由于投资收益的不同,造成捐赠总资产之间的差距越拉越大。

表1 中美15所大学教育基金会资产规模情况(2013年)

资料来源:根据各大学基金会官网整理。

(二)组织结构

公共管理理论认为,合理的组织结构能有效地满足公共组织目标的需要[8]。中美一流大学教育基金会在组织机构及人员设置上均存在较大差异。

第一,中美大学教育基金会机构设置存在明显不同。从筹集机构设置来看,美国一流公私立大学的机构设置更细化,捐赠办公室与捐赠形式相对应。例如,耶鲁大学教育基金会捐赠办公室包括团聚捐赠办公室、计划捐赠办公室、大型捐赠办公室、企业与基金会关系办公室等,分别对应团聚捐赠、计划捐赠、大规模捐赠、企业捐赠。而我国大学教育基金会捐赠办公室规模较小,大多没有细化。从投资机构设置来看,美国5所一流公立大学、5所一流私立大学教育基金会均成立专门的资产管理机构,聘请来自投资银行和金融机构的专业人士组成管理团队,制定投资目标和投资政策。各个大学基金会依据自身的管理理念、投资规模、风险偏好、人员配置等因素来选择符合自身情况的资产管理模式。美国这10所大学的资产管理模式包括两类:一是由大学成立专门的投资公司负责管理。私立大学——哈佛大学、斯坦福大学、普林斯顿大学、麻省理工学院,公立大学——密西根大学、北卡罗莱纳大学教堂山分校、加州大学伯克利分校,均成立专门的投资公司全权负责投资政策的制定和投资方针的具体执行。投资公司附属于大学,接受理事会的领导和监督,具有独立地位。在运作过程中,它们根据理事会所确定的投资总体政策,建立相应的投资制度,确立自己的投资原则,实施具体操作。二是由大学内部投资部门直接管理。私立大学——耶鲁大学,公立大学——密西根大学、华盛顿大学、俄亥俄州立大学,均成立投资办公室作为财务副校长办公室的下属部门,直接负责大学基金会的资金管理。可以看出,选择哪种模式与是否为公私立大学无关。与美国一流公私立大学相比,我国这5所一流大学基金会均未成立独立的资产管理机构,而是由基金会职能部门——财务部或者资金运作部负责捐赠资产的投资运作(见表2)。

第二,中美大学教育基金会董事会或理事会成员构成不同。美国5所一流公立、5所一流私立大学基金会董事会成员由该大学理事会任命,通常由大学校长、知名校友、专业领域的教授以及外部资产管理领域的专业人士组成。以私立大学——耶鲁大学为例,耶鲁大学基金会董事会成员主要来自各大投行、资产管理公司、基金公司的耶鲁大学校友以及至少3名耶鲁大学的教授。[9]再如公立大学——加州大学伯克利分校,其基金会董事会成员由大学教授、商业精英和慈善企业家组成。执行委员会包括捐赠活动指导执委会、财务管理执委会、行政管理执委会、项目委员会等,负责基金会的运营,为基金会管理提供咨询帮助。[10]而我国5所一流大学基金会中,只有清华大学基金会理事会成员包括来自摩根大通投资银行、北极光风险投资公司的金融人士。其他4所大学基金会理事会成员大多是学校的行政领导人,几乎没有金融行业、外部资产管理领域的专业人士。

表2 中美15所大学教育基金会组织机构设置

资料来源:根据各个大学官网整理。

(三)筹资机制

美国5所一流公立、5所一流私立大学教育基金会筹集基金的方式灵活多样,主要包括:现金、不动产、有形资产、信托、证券等。以哈佛大学为例,捐赠形式包括现金、非现金、延后捐赠三类。非现金是指有价证券、不动产、有形资产、无形资产等;延后捐赠一般是指捐赠人购买各类养老保险而捐出其中的部分受益,如养老年金信托、慈善剩余信托等。[11]为了筹集更多的资金,美国一流公私立大学根据自身特点设立了不同的捐赠途径,主要包括年度捐赠、团聚捐赠、遗产捐赠、大学基金、父母基金、冠名捐赠、公司匹配捐赠和各学院设立的基金等。捐赠者可根据自己的偏好和目的,选择适合的捐赠途径。此外,美国一流大学基金会还会通过大型筹款运动来吸引捐赠,筹集的资金有明确的使用目的,一般用于学校最优先发展的项目和计划。如斯坦福大学为支持人类健康研究、环境和可持续发展研究,提高基础教育质量,提升学生人文素养和创新能力等,发起了大规模募捐运动——“斯坦福挑战计划”,获得了来自校友、友人、公司及各种教育基金会的大量捐赠。

我国5所一流大学教育基金会募捐方式仍然比较单一,如清华大学、浙江大学、南京大学、上海交通大学仅限于现金支付和实物捐赠,没有使用信托、证券、延后捐赠等方式。而北京大学基金会接受的捐赠形式除现金和实物外,还包括股票、证券、债券、遗产,呈现出多样化的趋势。灵活多样的捐赠方式不仅为捐赠者提供了操作上的方便,也无形拓宽了捐赠者的范围。目前,我国高校教育基金会的资金募集常常以校庆为载体。以清华大学为例,清华大学募捐的年度计划依据校庆进行划分,基金会充分利用校庆时机,向校友和社会人士发出倡议,以期得到更多的捐赠。此外,清华大学基金会策划详尽的捐赠项目,给捐赠者提供较明确的渠道。但是,常规性募捐活动较少,专项募款和巨额募款活动具有临时性和不确定性,无法保证高校经费来源的稳定。

(四)投资策略与收益

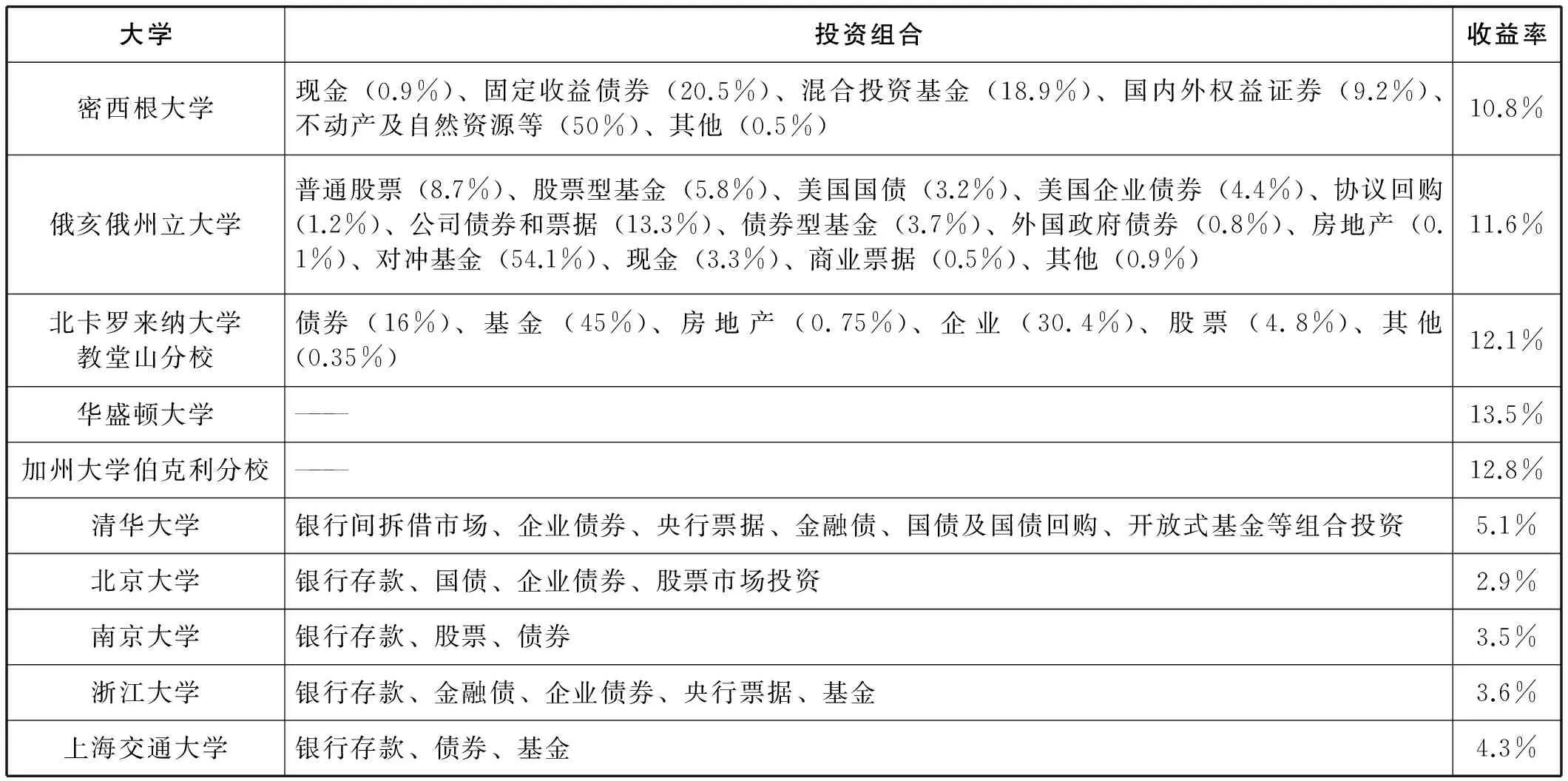

美国5所一流公立大学、5所一流私立大学以及我国5所一流大学教育基金会资产投资组合如表3所示。由表3可以看出,无论是美国5所私立大学还是5所公立大学,各大学教育基金会的投资组合是多元化的,既有传统类的金融投资如股票或债券,又有非传统类的资产投资,即另类投资如房地产、绝对收益产品等(见表3)。这种另类投资可以推高最佳投资组合的边界线,在既定的风险水平下创造出收益率较高的投资组合。把非传统资产类别当作资产配置的工具之一,可以减少对传统有价证券的依赖,有利于构建真正分散化的投资组合。在所有资产配置组合中,股票是核心,投资占比最大。耶鲁大学的大卫·史文森研究表明,投资者可以通过投资高风险、高收益的股票而不是债券来实现财富最大化。房地产投资由于具有抗通胀、风险收益介于股票和债券之间的特点,因此在捐赠基金资产配置中的比例也较高,5所美国私立大学均在20%以上。

我国这5所大学教育基金会投资仅限于金融市场,没有涉及实物投资。由于受国内金融环境和投资政策的影响,资产分配较为单一,侧重短期投资,不存在明显的投资组合,投资风险较低,但收益较为有限(见表3)。虽然一些大学教育基金在增值运作中取得了一定的成绩,例如清华大学通过银行间拆借市场、企业债券、央行票据、金融债、国债及国债回购、开放式基金等方式,实现了较高的收益率(5%,收益率排名全国居首),但同美国世界一流公私立大学相比,还是比较低的。

表3 中美15所大学教育基金资产投资组合及收益率

(续表3)

大学投资组合收益率密西根大学现金(0.9%)、固定收益债券(20.5%)、混合投资基金(18.9%)、国内外权益证券(9.2%)、不动产及自然资源等(50%)、其他(0.5%)10.8%俄亥俄州立大学普通股票(8.7%)、股票型基金(5.8%)、美国国债(3.2%)、美国企业债券(4.4%)、协议回购(1.2%)、公司债券和票据(13.3%)、债券型基金(3.7%)、外国政府债券(0.8%)、房地产(0.1%)、对冲基金(54.1%)、现金(3.3%)、商业票据(0.5%)、其他(0.9%)11.6%北卡罗来纳大学教堂山分校债券(16%)、基金(45%)、房地产(0.75%)、企业(30.4%)、股票(4.8%)、其他(0.35%)12.1%华盛顿大学———13.5%加州大学伯克利分校———12.8%清华大学银行间拆借市场、企业债券、央行票据、金融债、国债及国债回购、开放式基金等组合投资5.1%北京大学银行存款、国债、企业债券、股票市场投资2.9%南京大学银行存款、股票、债券3.5%浙江大学银行存款、金融债、企业债券、央行票据、基金3.6%上海交通大学银行存款、债券、基金4.3%

资料来源:根据各大学2013年财政年报、基金会年报整理所得;——表示数据缺失。

三、启示与借鉴

大学教育基金会作为美国一流大学收入的重要来源,是一条筹措高等教育经费的重要渠道,其独特的使命就在于最大限度地挖掘社会资源,寻求社会赞助与帮助,填补官方资金支持的不足和缺憾;以独立的力量平衡学校与政府的关系,推动大学改革,引导大学自身发展与社会发展之间良性互动,使得“学术自由”、“思想独立”成为可能。[12]基于上述对中美两国一流大学教育基金会的比较,借鉴美国一流大学基金会运作的成功经验,我国大学教育基金会应从以下几个方面积极加以改进和完善。

第一,拓宽社会捐赠方式,优化筹款项目。积极的募捐机制是影响基金会筹资渠道的重要因素。我国一流大学基金会应拓宽社会捐增的方式,除现金、实物捐赠外,还应该鼓励股票、信托、遗产、寿险等形式的捐赠。在募款项目上,不但要有满足以大学特定活动为契机的专项基金项目,如用于支持某试验室发展的专项基金,以名人命名的校园建筑,还应该设计多样的常规性募捐项目,保证高校捐赠资金的稳定。

第二,优化大学基金会组织机构设置。美国一流公私立大学教育基金会组织结构的特点是职能部门分工细化,权责明确,且均设立专业的投资部门。而我国大学教育基金会由于受编制的影响,人员配比往往不足,募捐组织机构单一化,投资部门发展依旧缓慢。为使大学募捐组织机构更好的运转,应从顶层重新考虑组织机构的设置,可参照美国一流公私立大学的做法,设立专门的投资机构或委托资产管理公司,将捐赠资金进行科学合理的投资,获取较高投资收益,实现基金的保值、增值。

第三,提高决策组织人员的专业化素质,保证捐赠基金的高水平运作。目前,我国大学教育基金会决策组织理事会成员以学校领导为主,缺乏财务、金融、投资等方面的专业人才。提高我国大学基金会决策组织人员的专业化素质,才能保证大学基金管理更加规范、科学。首先,应考虑在大学推行决策组织人员的资格准入制度,引入市场机制,高薪聘请专业人员,每年进行绩效考核,优胜劣汰。其次,大学教育基金会应尝试聘请一些知名度较高、对投资决策有一定研究的社会贤达人士以及校友,他们一方面可以凭借自身所拥有的大量社会资源帮助大学寻找更多的捐赠,另一方面帮助提高大学捐赠基金的投资收益率。

注释:

①②数据部分根据各大学2013年财政年报整理所得。

[1]张雷.大学教育基金会发展及运作研究[D].北京:北京交通大学,2008:8.

[2]David Bass.The Foundation-Institution Partnership:The Role of Institutionally Related Foundations in Public Higher Education[J].New Directions for Higher Education,2010:27-38.

[3]2013年多家基金会募款过5亿[EB/OL].(2014-05-25).http://www.chinanpo.gov.cn/6020/76390/index.html.

[4]中国统计年鉴2013[EB/OL].(2014-06-30).http://www.stats.gov.cn/tjsj/ndsj/2013/indexch.htm.

[5][6][7]Advance Release of Selected 2013 Digest Tables[EB/OL].(2014-08-10).http://nces.ed.gov/programs/digest/-d13/tables/dt13_333.40.asp.

[8]NSCE Endowment Market Values Revised.pdf[EB/OL].(2014-08-10).http://www.nacubo.org/Research/NACUB-OCommonfund_Study_of_Endowments/Public_NCSE_Tables.html.

[9]Laster Salamon.Global Civil Society:Dimensions of the Non Profit Sector[M].Baltimore:The Johns Hopkins University Press,1999:69.

[10][11]戴志敏.大学教育基金会管理研究[M].杭州:浙江大学出版社,2010:25.

[12]资中筠.散财之道——美国现代公益基金会述评[M].上海:上海人民出版社,2003:34.

(责任编辑陈志萍)

2015-11-04

苏洋,上海交通大学高等教育研究院博士研究生;赵文华,上海交通大学高等教育研究院教授,博士生导师。(上海/200240)

*本文系2012年教育部人文社会科学重大委托项目“经济转型背景下中国研究型大学发展方式研究”(ZXZY507002)的成果之一。